Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими отсюда последствиями.

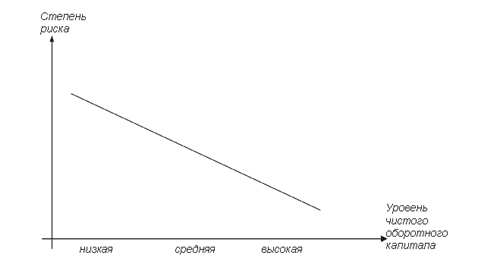

Сформулированная целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, то есть способность вовремя гасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса. На рисунке 1.3 показан риск ликвидности при высоком и низком уровнях чистого оборотного капитала.

Рисунок 1.3 - Взаимосвязь риска и уровня оборотного капитала

Если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низких уровнях, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности велика. На графике видно, что с ростом величины чистого оборотного капитала риск ликвидности уменьшается. Безусловно, взаимосвязь имеет более сложный вид, поскольку не все текущие активы в равной степени положительно влияют на уровень ликвидности. Тем не менее, можно сформулировать простейший вариант управления оборотными средствами, сводящий к минимуму риск потери ликвидности: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска; таким образом, нужно стремиться к наращиванию чистого оборотного капитала.

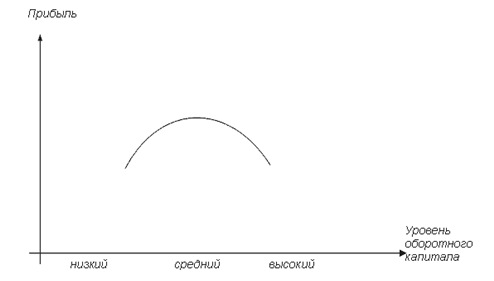

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (Рис. 1.4).

Рисунок 1.4 - Взаимосвязь прибыли и уровня оборотного капитала

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда - возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли. В связи с этим сформулированный выше вариант управления оборотными средствами, связанный со снижением риска ликвидности, не совсем верен.

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач:

1) обеспечение платежеспособности, такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности;

2) обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

В теории финансового менеджмента разработаны различные критерии эффективного управления оборотным капиталом и источниками его формирования.

Разработанные в теории финансового управления модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления им должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование.

Бригхем Ю. описал следующие три варианта политики формирования оборотного капитала предприятия:

ü - «осторожная», при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств. Она связана с минимальным уровнем риска и прибыли;

ü - «ограничительная», при которой уровень оборотного капитала сведен к минимуму. Она способна принести наибольшую прибыль, но и наиболее рискованна;

ü - «умеренная» - средний вариант.

Поляк Г.Б. в своих работах рассматривает политику комплексного оперативного управления текущими активами и текущими пассивами, которая сочетает политику управления текущими активами с политикой управления текущими пассивами. Ее суть состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, с другой - в определении величины и структуры источников финансирования текущих пассивов.

Под управлением текущими активами понимается определение их размера, состава и структуры.

Стратегия финансирования текущих активов определяется в зависимости от того, какое решение примет финансовый менеджер в отношении источников покрытия временных потребностей, то есть покрытия переменной части оборотных средств.

В финансовом менеджменте различаются четыре модели управления оборотными средствами:

1. Идеальная модель управления текущими активами и пассивами.

Рассмотрим ее признаки:

1.1. Текущие активы полностью покрываются краткосрочными обязательствами;

1.2. Текущие пассивы по величине совпадают с текущими активами.

2. Агрессивная модель управления текущими активами и пассивами.

При ней доля оборотных средств значительно выше доли основных и, соответственно, длительный период их оборачиваемости. Предприятие имеет большие запасы сырья, материалов, готовой продукции, существенную дебиторскую задолженность. Относительно высокая доля краткосрочного кредита в составе всех пассивов. За счет краткосрочного кредита финансируется не только переменная часть текущих активов (временная потребность в оборотных средствах), но и часть постоянных текущих активов. Очевидно, чем больше доля краткосрочного кредита, тем агрессивнее финансовая политика. При управлении оборотными средствами по агрессивной модели растут затраты предприятия на уплату процентов за кредит, что снижает экономическую рентабельность и создает риск потери ликвидности.

3. Консервативная модель управления текущими активами и пассивами.

Удельный вес текущих активов относительно низок. Небольшой период оборачиваемости активов. Соответственно доля краткосрочного финансирования в общей величине всех пассивов предприятия невелика. За счет краткосрочного кредита покрывается лишь часть переменных текущих активов предприятия. Вся остальная потребность в оборотных средствах покрывается за счет постоянных пассивов. Такую политику финансовый менеджер выбирает при условии глубокой проработки объема продаж, четкой организации взаиморасчетов, налаженных связей с поставщиками сырья и материалов. Консервативная политика способствует росту рентабельности активов. Вместе с тем она содержит элементы риска в случае возникновения непредвиденных ситуаций в расчетах или при реализации продукции.

4. Умеренная модель управления текущими активами и пассивами.

Рассмотрим ее признаки:

. Текущие активы составляют половину всех активов предприятия;

. Усредненный период оборачиваемости оборотных средств;

. Относительно усредненный уровень краткосрочного кредита в составе пассивов.

Умеренная финансовая политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) усреднены.

Таким образом, трактовка политик формирования оборотного капитала предприятия западными и отечественными авторами близки по своей сути, поэтому нет необходимости делать акцент на различиях в этих подходах.