Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Учет продукции в ОАО «Новолипецкий металлургический комбинат» производится бухгалтером.

Кроме бухгалтера учетом занимаются кладовщики на складе. В целом ответственен за организацию учетно-финансовой работы в организации директор и бухгалтер.

Продукция учитываются на счете 43 «Готовая продукция» по фактической себестоимости её приобретения. Аналитический учет ведется по видам продукции.

В организации ОАО «Новолипецкий металлургический комбинат» учет реализации товаров ведётся по журнально-ордерной системе, а также используется бухгалтерская компьютерная программа «1С: Бухгалтерия».

Реализация продукции - это отпуск продукции со склада организации ОАО «НЛМК» производственным предприятиям непосредственной покупателям.

Отпуск готовой продукции покупателям осуществляется в ОАО «НЛМК» на основании накладных (форма №М-15 «Накладная на отпуск материалов на сторону»). Основанием для оформления накладной на отпуск готовой продукции на складе, является распоряжение директора предприятия, а также договор с покупателем.

Продажа готовой продукции производится ОАО «НЛМК» по свободным (рыночным) ценам и тарифам, увеличенным на сумму НДС. При отгрузке готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

В платежном поручении указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, сумму НДС, выделяемую отдельной строкой. Оперативный учет отгрузки ведут в отделе маркетинга в ежедневно составляемых машинограммах отгрузки продукции.

|

|

В ОАО «НЛМК» используется следующая схема движения накладной М-15:

в отделе сбыта выписывается 4 экземпляра накладной;

экземпляра накладной передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером;

бухгалтерской службой подписанные накладные возвращаются в отдел сбыта, где один экземпляр остается у кладовщика как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются покупателю готовой продукции. На всех экземплярах накладной покупатель ставит подпись, удостоверяющую факт передачи ему готовой продукции;

при вывозе готовой продукции через пропускной пункт четвертый экземпляр накладной остается в службе охраны, третий - у получателя в качестве сопроводительного документа на готовую продукцию;

служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерию по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

бухгалтерская служба совместно с отделом сбыта и службой охраны систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе, путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

На основании и накладных на отпуск готовой продукции выписывают счет-фактуру.

Рис. 1. Документальное оформление реализации продукции ОАО «НЛМК»

В соответствии с положениями статьи 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать продукцию в собственность другой стороне (покупателю), а покупатель в свою очередь обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

|

|

Одним из видов договора купли-продажи является договор поставки, по которому согласно статье 506 ГК РФ осуществляющий предпринимательскую деятельность поставщик-продавец обязуется передать в обусловленный срок или сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Типовой договор содержит следующие последовательно расположенные разделы:

характеристика сторон;

предмет договора;

цена и сумма договора;

условия и сроки поставки;

условия платежей;

упаковка и маркировка;

условия претензий;

штрафные санкции и порядок возмещения убытков;

страхование;

обстоятельства непреодолимой силы;

арбитраж;

другие условия контракта;

юридические адреса сторон.

Так как отгрузка продукции со склада производится железнодорожным транспортом, то основным документом является при этом товарно-транспортная накладная (приложения).

Бланки товарно-транспортных накладных являются бланками строгой отчетности. Их выдают заведующим складами в пронумерованном виде, чтобы предупредить возможность отпуска неоприходованной продукции.

В условиях рыночной экономики организации реализуют свою продукцию в соответствии с заключенными договорами поставок или путем свободной продажи через розничную сеть. Продукция реализуется как иногородним и местным покупателям, так и за рубежом. Однако по отдельным видам продукции поставщик обязан иметь специальные лицензии, в которых определены квоты на реализацию продукции за рубежом.

В договоре на поставку продукции указываются наименование поставляемой продукции, количество по видам, способ отгрузки или отпуск на месте, размер партии, цена, по которой реализуются отдельные изделия, сроки исполнения обязательств и условия платежа, условия упаковки, страхования, принципы перехода права собственности и порядок возмещения убытков.

Отгружая продукцию, поставщик несет расходы по ее доставке на станцию отправления, погрузке в транспортные средства, перевозке по железной дороге или другим видом транспорта. При отгрузке продукции эти расходы оплачивает поставщик, но не всегда за свой счет. В договоре должно быть оговорено, за чей счет производится оплата этих расходов: поставщика или покупателя. Распределение расходов по отгрузке готовой продукции между поставщиком и покупателем устанавливается определенным видом «франко-цены», который предусматривается в договоре поставки.

|

|

Слово «франко» в переводе с итальянского означает «свободный», т.е. с какого места отгрузки продукции поставщик (покупатель) освобождается от соответствующих расходов. Различают следующие виды «франко-цен»:

франко-склад поставщика означает, что все расходы, связанные с отгрузкой продукции, оплачивает покупатель;

франко-станция отправления означает, что поставщик оплачивает расходы только по погрузке готовой продукции в вагоны, остальные расходы несет покупатель;

франко-вагон станция отправления, когда поставщик оплачивает все расходы по погрузке готовой продукции до станции отправления и погрузке ее в вагоны, а в счет поставщику включает отдельной суммой только стоимость железнодорожного тарифа от станции отправления до станции назначения;

франко-станция назначения, когда все расходы по отгрузке продукции до станции назначения поставщик включает в отпускную цену готовой продукции;

франко-склад покупателя, когда поставщик оплачивает все расходы по транспортировке, погрузке и разгрузке продукции вплоть до склада покупателя.

Основанием для отгрузки готовой продукции покупателям или отпуска ее со склада служат приказы отдела сбыта организации.

На основании товарно-транспортных, железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписываются в нескольких экземплярах платежные поручения или платежные требования для расчетов с покупателями через банк.

В платежном поручении или требовании указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, транспортные тарифы, подлежащие возмещению покупателям, сумму НДС, выделяемую отдельной строкой.

|

|

Данные платежных требований ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. №16 или 16а). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов.

Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию отражают по учетным и отпускным ценам. Ведомость ф. №16 используют при определении выручки по отгрузке, а №16а - при определении выручки по оплате.

Продукция считается проданной при переходе права собственности на нее от продавца к покупателю, от производителя к потребителю. Момент перехода права собственности на продукцию, товары и услуги определяется условиями договора, заключенного между поставщиком и покупателем. По договорам поставки (ст. 506 - 524 Гражданского кодекса РФ), как правило, переход права собственности происходит в момент отгрузки товаров и передачи товаросопроводительных документов.

Порядок учета продажи продукции зависит от выбранного организацией метода учета. Конкретный метод учета продажи продукции организация определяет самостоятельно в соответствии со своей учетной политикой.

Это либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

Статья 167 Налогового кодекса РФ определяет дату продажи товаров, работ и услуг:

для организаций, выбравших метод продажи «по отгрузке» - день отгрузки или передача права собственности на товар, день оплаты товаров, работ и услуг;

для организаций, выбравших метод продажи «по оплате» - по мере поступления денежных средств.

Причитающиеся от покупателей суммы в оплату стоимости реализованной продукции признаются доходами от обычного вида деятельности ОАО «Новолипецкий металлургический комбинат» отражаемых по балансовому счету 90 «Продажи».

Продукцию в ОАО «НЛМК» учитываются по учетным ценам, а именно по фактической себестоимости, включающей в себя сумму всех фактических затрат.

Кроме порядка определения реализации товаров, в ОАО «НЛМК» учитываются положения учетной политики организации, применяемой для целей налогообложения и определяющей вариант (метод) формирования налоговой базы по соответствующему налогу.

Исходя из положений статьи 39 НК РФ, реализацией продукции признается передача на возмездной основе (в том числе обмен) права собственности на них, а в случаях, предусмотренных Налоговым кодексом Российской Федерации, также и передача права собственности на безвозмездной основе (в частности, это касается исчисления налога на добавленную стоимость).

|

|

При формировании налоговой базы по налогам и соответственно определении обязанности по их уплате, ОАО «НЛМК» использует метод по отгрузке (метод начисления). В этом случае обязанность по уплате налогов возникает по переходу права собственности на реализованные товары.

При реализации продукции у организации ОАО «НЛМК» возникают расчёты с покупателями, которые отражаются на счёте 62 «Расчеты с покупателями и заказчиками» по цене продажи.

Согласно заключаемым организацией ОАО «НЛМК» договорам купли-продажи предусматривается обычный переход права собственности, а именно в момент отгрузки, в бухгалтерском учете оформляются следующие записи:

Д 62 «Расчеты с покупателями и заказчиками»; К 90 «Продажи», субсчет «Выручка» - выручка от продажи товаров (с НДС);

Д 90, субсчет «Налог на добавленную стоимость»; К 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» - НДС с выручки от реализации продукции (при формировании налоговой базы по методу начисления);

Д 90, субсчет «Себестоимость продаж»; К 43 - себестоимость реализованной продукции;

Д 51 «Расчетный счет»; К 62 - поступление от покупателей сумм в оплату стоимости отгруженных товаров.

В конце месяца на балансовом счете 90 выявляется финансовый результат от продажи товаров. При этом в установленном порядке в уменьшение сумм полученной выручки списываются издержки обращения - дебет счета 90, субсчет «Себестоимость продаж» кредит счета 44 «Расходы на продажу».

Если сумма выручки (кредитовые обороты по счету 90) превышает себестоимость реализованных товаров, расходы на продажу, а также исчисленные с выручки суммы налога на добавленную стоимость имеет место прибыль, которая отражается корреспонденцией по дебету счета 90, субсчет «Прибыль (убыток) от продаж» и кредиту счета 99 «Прибыли и убытки». Убытки от реализации товаров по итогам отчетного месяца отражаются обратной записью - дебет счета 99 кредит счета 90, субсчет «Прибыль (убыток) от продаж».

Типовые бухгалтерские проводки по учёту расчётов организации с покупателями при реализации им продукции представлены в приложении 2.

Причитающаяся к оплате покупателем сумма налога на добавленную стоимость указывается в оформляемых счетах-фактурах. В соответствии с требованиями пункта 3 статьи 168 НК РФ счета-фактуры выставляются не позднее пяти дней считая со дня отгрузки товаров.

Счета-фактуры составляются в двух экземплярах. Первые экземпляры выставляются покупателям, а вторые хранятся в журнале учета выставленных счетов-фактур.

Кроме указанного журнала, выставленные покупателям счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

Суммы выручки от реализации товаров в установленном главой 25 НК РФ порядке включаются в налоговую базу по налогу на прибыль. При этом также учитывается принятый в учетной политике организации метод формирования налоговой базы.

Процесс реализации товаров и возникающей при этом дебиторской задолженности в ОАО «НЛМК» отражается в учёте следующим образом:

Таблица 5. Бухгалтерский учёт реализации товаров в ОАО «Новолипецкий металлургический комбинат»

| Содержание хозяйственной операции | Основание / первичные документы | Отражено в учете | |

| Дт счёта | Кт счёта | ||

| На сумму оплаты за отгруженную продукцию | Накладная или акт (КС-2, КС-3) | 51 | 90.1 |

| Погашена задолженность покупателей за реализованную продукцию | Выписка банка, платежное поручение | 51 | 62.1 |

| Поступили авансы в счёт оплаты за отгруженную продукцию | Выписка банка, платежное поручение | 51 | 62.2 |

| Зачет аванса в оплату отгруженной продукции | Бухгалтерская справка | 62.2 | 62.1 |

| Списание дебиторской задолженности, у которой срок исковой давности прошел | Инвентаризационная ведомость, письменное обоснование, приказ руководителя | 99 | 62.1 |

Рассмотрим примеры бухгалтерского учёта реализации товаров в ОАО «Новолипецкий металлургический комбинат».

В таблице 6 представлены сводные данные о дебиторской задолженности фирмы за 1 декаду июля отчётного года.

Таблица 6. Сводные данные по текущей задолженности ОАО «НЛМК» за 1 декаду июля 2012 года

| Документы | № | Дата | Сумма, тыс. руб. |

| Счёт-фактуры | 103 | 05.04.06 | 938 |

| 109 | 20.04.06 | 1290 | |

| 141 | 28.04.06 | 1200 | |

| 152 | 15.05.06 | 1362 | |

| 160 | 25.05.06 | 1214 | |

| Итого 6004 | |||

| Документы | № | Дата | Сумма, тыс. руб. |

| Платежные поручения | 245 | 25.04.06 | 134 |

| 252 | 03.05.06 | 142 | |

| 265 | 16.05.06 | 125 | |

| 278 | 01.06.06 | 128 | |

| 300 | 12.06.06 | 143 | |

| 312 | 19.06.06 | 157 | |

| 321 | 30.06.06 | 212 | |

| Итого 1041 | |||

В июле 2012 года ОАО «НЛМК» продало покупателю партию продукции. Цена товара согласно договору - 118000 руб. (в том числе НДС - 18000 руб.). Себестоимость товара - 60000 руб. Расходы на продажу составили 15000 руб.

Бухгалтер предприятия делает проводки:

Таблица 7. Бухгалтерский учёт реализации товаров покупателям за июль 2012 года

| Дебет | Кредит | Содержание хозяйственных операций | Сумма |

| 62 | 90/1 | Отгружена продукция и предъявлен счёт покупателям по договорной цене с НДС | 118000 руб. |

| 90/3 | 68 субсчет «Расчеты по НДС» | Начислен НДС к уплате в бюджет | 18000 руб. |

| 90/2 | 41 | Списана себестоимость проданного товара | 60000 руб. |

| 90/2 | 44 | Списаны коммерческие расходы (расходы на продажу) | 15000 руб. |

| 51 | 62 | Зачислены на расчётный счёт денежные средства от покупателей за продукцию, проданную в июле | 96000 руб. |

| 51 | 62 | Зачислены на расчётный счёт денежные средства от покупателей за продукцию | 240000 руб. |

Рассмотрим ещё операции по реализации продукции в организации в июле.

В июле поступила продукции от поставщика стоимостью 170000 руб. Покупателям реализована продукция, хранящаяся на складе на сумму 407100 руб. (в том числе НДС 62100 руб.). Себестоимость реализованной продукции составила 210000 руб.

Расходы на продажу составили 35000 руб. Покупателями оплачена продукция на сумму 300000 руб. В отчётном месяце поступила задолженность покупателей в сумме 200000 руб.

Таблица 8. Бухгалтерский учёт реализации товаров покупателям за июль 2012 года

| Дебет | Кредит | Содержание хозяйственных операций | Сумма |

| 40 | 60 | Поступили товары от поставщиков | 170000 руб. |

| 62 | 90/1 | Реализована продукция покупателям | 345000 руб. |

| 90/3 | 68 | Начислен НДС к уплате в бюджет | 62100 руб. |

| 90/2 | 41 | Списана себестоимость проданного товара | 210000 руб. |

| 90/2 | 44 | Списаны коммерческие расходы (расходы на продажу) | 35000 руб. |

| 51 | 62 | Зачислены на расчётный счёт денежные средства от покупателей | 300000 руб. |

| 51 | 62 | Зачислена на расчётный счёт задолженность покупателей | 200000 руб. |

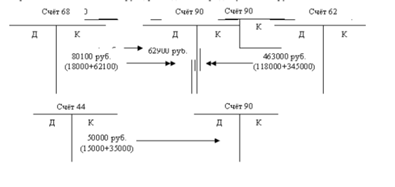

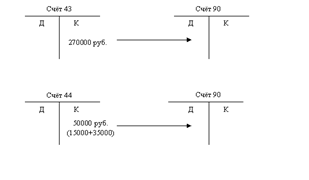

На открытых счетах, используемых для учёта реализации товаров, подсчитаем обороты, и определим конечное сальдо.

| Счет 43 «Готовая продукция» | |

| Дебет | Кредит |

| 01.07 Сн. = 198000 руб. | |

| 170000 руб. | 60000 руб. |

| 210000 руб. | |

| Дт об = 70000 руб. | Кт об = 270000 руб. |

| Ск. = 98000 руб. | |

| Счет 62 «Расчеты с покупателями» | |

| Дебет | Кредит |

| 01.07 Сн. = 4963000 руб. | |

| 118000 руб. | 96000 руб. |

| 345000 руб. | 210000 руб. |

| 300000 руб. | |

| 200000 руб. | |

| Дт об = 463000 руб. | Кт об = 806000 руб. |

| Ск. = 4620000 руб. | |

| Счет 90 «Продажи» | |

| Дебет | Кредит |

| 01.07 Сн. = 0 руб. | |

| 18000 руб. | 118000 руб. |

| 60000 руб. | 345000 руб. |

| 15000 руб. | |

| 62100 руб. | |

| 210000 руб. | |

| 350000 руб. | |

| Дт об = 400100 руб. | Кт об = 463000 руб. |

| Ск. = 62900 руб. | |

Счёт 90 (субсчета к счёту) ежемесячно закрывается. Сальдо на счёте отражается на субсчёте 9 (счёта 90) и списывается на счёт 99 «Прибыли и убытки».

По результатам реализации продукции июле дебиторская задолженность организации составила 4620 тыс. руб. (включая задолженность покупателей за II квартал), прибыль от реализации продукции составила 62,9 тыс. руб. Данные операции отражаются в бухгалтерском учёте проводками:

Д 90/9 «Прибыль от продаж»; К 99 «Прибыли и убытки» 62900 руб. Счёт 90 закрыт.

Рассмотрим учёт и формирование финансового результата организации от реализации товаров (на примере данных за июль месяц).

Учёт прибыли и финансового результата от реализации:

Финансовые показатели реализации за июль представлены в таблице 9.

Таблица 9. Финансовые показатели реализации за июль 2012 года в ОАО «НЛМК»

| Показатель | Сумма, тыс. руб. | Счета бухгалтерского учёта |

| Реализована продукция | 463 | 62 90 |

| Себестоимость реализованных товаров | 270 | 43 90 |

| Коммерческие расходы | 50 | 44 90 |

| Остатки товаров на складе | 98 | 43 |

| Дебиторская задолженность | 4620 | 62 |

| Прибыль от реализации | 62,9 | 90 |

На схеме 1 представлен порядок учета прибыли и финансового результата от реализации.

Схема 1. Учет прибыли и финансового результата от реализации.

В июле 2012 года организацией реализовано продукции на сумму 463 тыс. руб., себестоимость которых составила 270 тыс. руб., расходов на продажу 50 тыс. руб.

В результате проведённых в июле операций с товарами и их реализацией в организации возникла дебиторская задолженность в сумме 4620 тыс. руб., осталось товаров на складе на сумму 98 тыс. руб., прибыль от реализации продукции составила 62, 9 тыс. руб.

Порядок учета реализации готовой продукции ОАО «НЛМК» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, своевременно и в полном объеме отражена в бухгалтерском учета как проданная.

Заключение

Целью настоящей курсовой работы являлось рассмотрение учета готовой продукции на предприятии. Для практической части выбрала компанию - ОАО «НЛМК».

В первой части были даны понятия готовой продукции. Готовая продукция - это изделия и продукты, прошедшие все стадии технологической обработки, соответствующие действующим стандартам, утвержденным техническим условиям, принятые техническим контролем организации и отвечающие требованиям заказчика. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи.

Так же в первой части были рассмотрены вопросы нормативного регулирования данного раздела учета, организации учета реализации готовой продукции

Также была дана оценка готовой продукции. В качестве учетных цен на готовую продукцию могут применяться: фактическая производственная себестоимость (полная и неполная); нормативная себестоимость (полная и неполная); договорные цены и другие виды цен.

Во второй части было рассмотрено документальное оформление и учет реализации готовой продукции, а также инвентаризации готовой продукции на примере ОАО «Новолипецкий металлургический комбинат».

Новолипецкий металлургический комбинат, один из крупнейших металлургических комбинатов мира, третий по величине производитель стали в России. Компания специализируется на производстве листового проката широкого сортамента.

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен.

В целом предлагаемые мероприятия по совершенствованию учета выпуска и продаж готовой продукции, а также мероприятия по увеличению данных показателей позволят значительно повысить эффективность деятельности данного предприятия.

Список используемой литературы

1. Барногльц С.Б., Экономический анализ хозяйственной деятельности на современном этапе развития, М.: Финансы и статистика, 2010 - 284 с.

. Барногльц С.Б., Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2011 - 427 с.

. Врублевский Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. - «Бухгалтерский учет», 2011 г.

. Захарьин В.Р. Учет готовой продукции в соответствии с методическими указаниями Минфина РФ: Учебно-методическое пособие. - М.: Издательство «Дело и Сервис», 2010. - 160 с.

. Кирьянова З.В. Теория бухгалтерского учета. - М.: Бухгалтерский учет, 2012. - 254 с.

. Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет. - «Бератор-Пресс», 2012 г.

. Оценка материально-производственных запасов: учетно-налоговые аспекты // Выпуск АКДИ БП №31, август 2010 г.

. Павлова Л.Н. Финансы предприятий: Учебник. - М.: Финансы, «ЮНИТИ», 2011 - 437 с.

. Шеина Т.Н. Совершенствование бухгалтерского учёта реализации продукции // Современный бухучёт, 2010, №7.

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!