Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Топ:

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Ширгазина Алина Даниловна

Совершенствование управления движением денежными потоками в ПАО «Ростелеком»

Выпускная квалификационная работа

(бакалаврская работа)

| Квалификация выпускника: | бакалавр |

| Направление подготовки: | 38.03.02 Менеджмент |

| Направленность (профиль) образовательной программы: | Финансовый менеджмент |

| Руководитель: | кандидат экономических наук, доцент Щербик Е.Е |

| Допущена к защите «__» ___________ 2022 г. Зав. кафедрой коммерции и менеджмента _________________ Т.Н. Патрахина | Дата защиты «__» июня 2022 г. Оценка ___________________________ _____________________ (Председатель ГЭК) |

Нижневартовск – 2022

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ..................................................................................................... 3

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВОЗНИКНОВЕНИЯ КРИЗИСНЫХ СИТУАЦИЙ НА ПРЕДПРИЯТИИ............................................................................................. 6

1.1 Сущность, принципы и классификация денежных потоков предпрития 6

1.2 Методические основы расчета и анализа денежных потоков............... 17

1.3 Управление движением денежных потоков........................................... 28

2 АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ ПАО « Ростелеком ». 37

2.1 Организационно-экономическая характеристика деятельности ПАО « Ростелеком » 37

2.2 Оценка организации процесса управления денежными потоками ПАО « Ростелеком »........................................................................................................................ 43

2.3 Анализ денежных потоков ПАО « Ростелеком » и их сбалансированности. 52

3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПАО « Ростелеком ».................................................................. 6

3.1 Предложения по совершенствованию управление денежными потоками ПАО « Ростелеком »................................................................................................... 6

|

|

3.2 Оценка эффективности предложенных мероприятий.............................. 6

ЗАКЛЮЧЕНИЕ............................................................................................... 6

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ........ 7

ПРИЛОЖЕНИЯ.......................................................................................................7

ВВЕДЕНИЕ

Все виды хозяйственных операций предприятия сопровождаются движением денежных средств, их поступлением и выбытием.

Денежные средства предприятия представляют собой наиболее мобильный актив, эффективность использования важнейшей части финансовой системы предприятия способно сократить потребности в ресурсах из внешних источников, а также повысить платежеспособность предприятия в целом.

Поскольку денежные средства оказывают такое сильное воздействие на деятельность предприятия, управление процессами их передвижения, а также информация об их движении представляют большой интерес для собственников предприятия.

Управление денежными потоками предприятия является важнейшим направлением деятельности предприятия, поскольку с помощью данного процесса достигается оптимизация степени ликвидности баланса, что в свою очередь способно привести к экономическому росту. Процесс управления денежными средствами включает также управление оборотными активами, оптимизацию текущих издержек.

Актуальность темы эффективного управления денежными потоками состоит в том, что денежные средства по своей природе являются ограниченным ресурсом для предприятия. Исходя из этого, формирование на предприятиях структуры эффективного управления сбалансированностью объемов денежных потоков и их синхронизацией во времени, которое будет обеспечивать необходимым уровнем финансирования хозяйственные ресурсы является значимой целью управления предприятием.

Целью работы является анализ денежных потоков предприятия, выявление направлений совершенствования системы управления денежными потоками на предприятии.

|

|

Для достижения поставленной цели необходимо решить следующие задачи:

− определить сущность, принципы, виды и методы анализа денежных потоков предприятия;

− определить методику управление денежными потоками с целью достижения сбалансированности предприятия;

− дать краткую характеристику деятельности ПАО «Ростелеком»;

− проанализировать денежные потоки «ПАО «Ростелеком» и их сбалансированность;

− оценить организацию процесса управления денежными потоками в ПАО «Ростелеком»;

− предложить меры по совершенствованию управления денежными потоками ПАО «Ростелеком»;

− оценить эффективность предложенных мероприятий.

Объектом исследования в курсовой работе выступает ПАО «Ростелеком».

Предметом исследования являются денежные потоки предприятия.

Теоретической и методологической основой работы послужили научные труды отечественных и зарубежных ученых, а также специалистов в области проблем финансов организаций, законодательные акты и постановления Правительства РФ, методические рекомендации по оценке финансового состояния организаций.

Информационной аналитической базой исследования является финансовая бухгалтерская отчетность ПАО «Ростелеком» за последние пять лет (2016-2020гг.).

В процессе изучения и анализа собранных материалов был применен комплекс методов экономических исследований, объединенных системным подходом к изучению данной проблемы. В разных разделах работы использовались аналитический, графический, экономико-статистический, сравнительный методы исследования.

Практическая значимость исследования проявляется в разработке конкретных рекомендаций по совершенствованию управления денежными потоками предприятия.

Работа состоит из введения, двух глав, выводов и предложений, списка использованной литературы и приложений.

В первой главе рассмотрены теоретические основы возникновения кризисных ситуаций на предприятии.

Во второй главе проведен анализ движения денежных потоков ПАО «Ростелеком».

В третьей главе предложены направления совершенствования управления денежными потоками ПАО «Ростелеком».

В выводах и предложениях курсовой работы подведены основные итоги исследования.

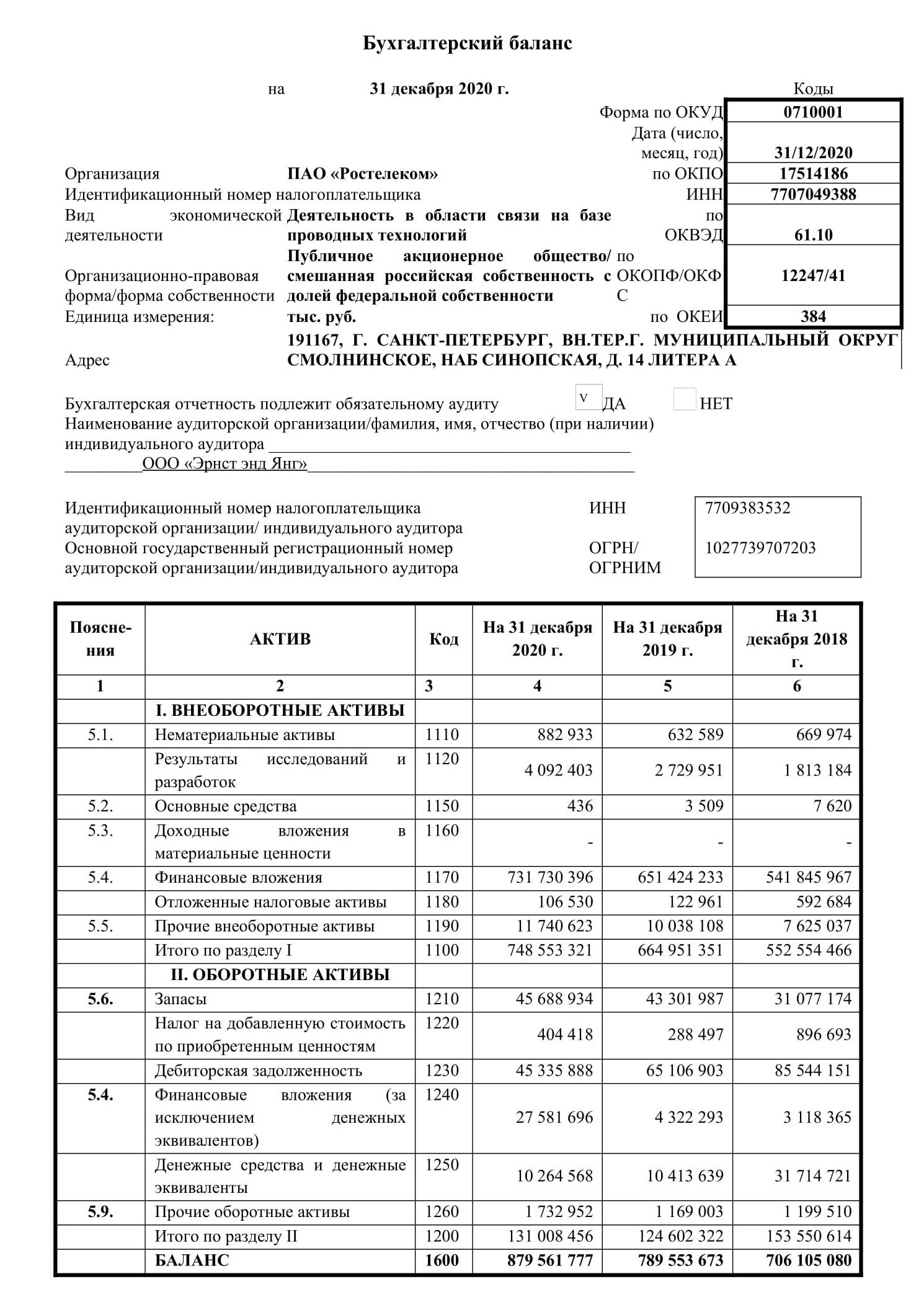

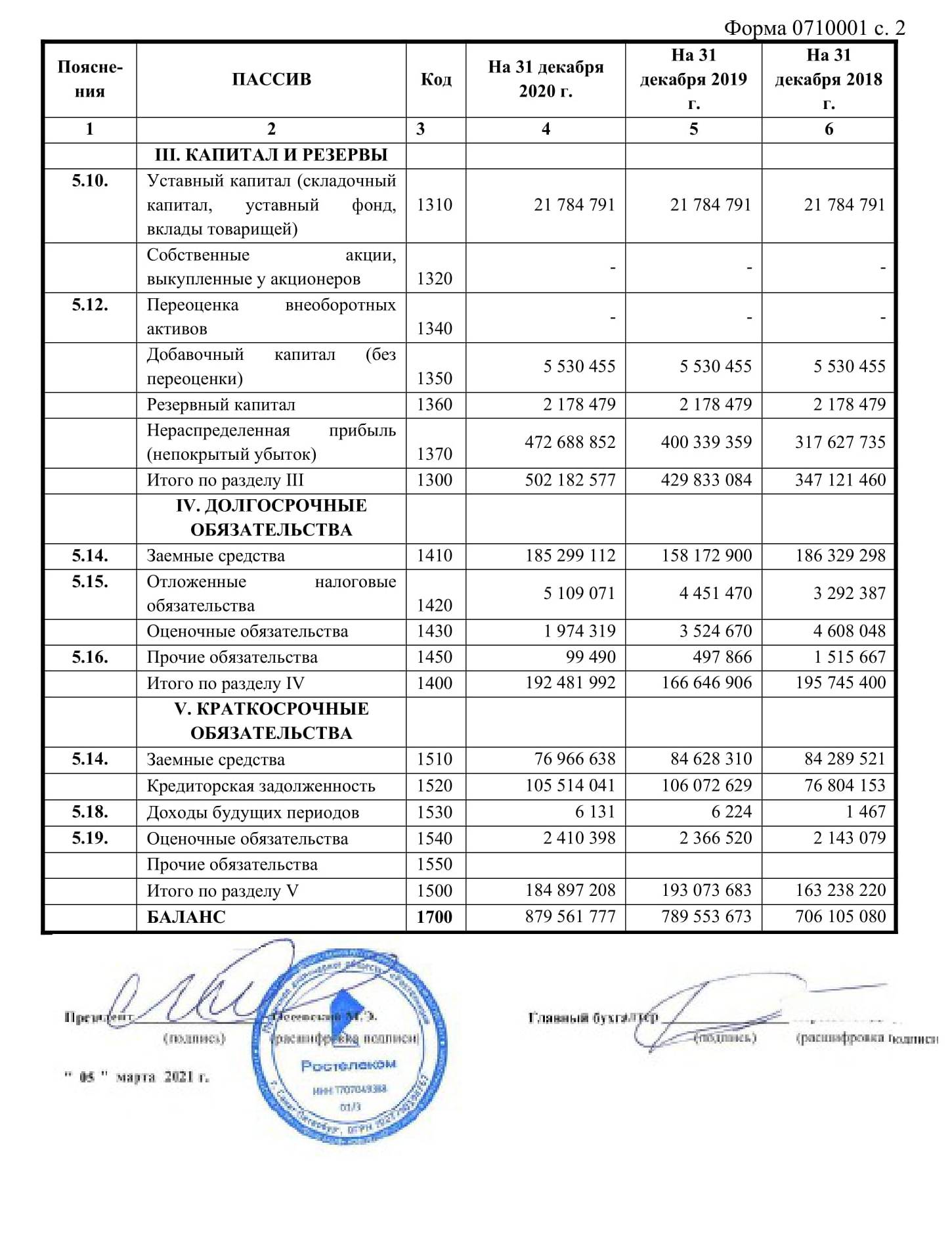

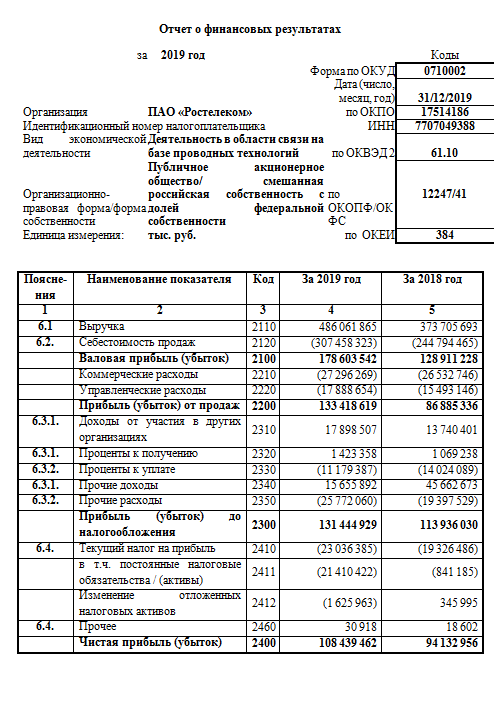

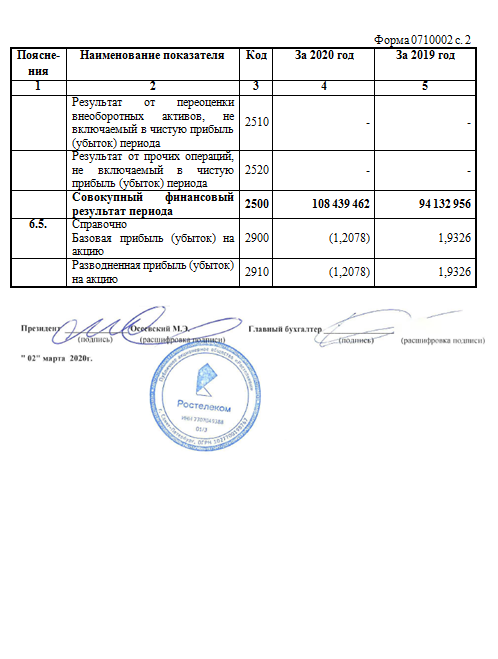

Приложение содержит в себе финансовую отчётность ПАО «Ростелеком»

|

|

ЗАКЛЮЧЕНИЕ

Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции. В конечном счете, именно наличие или отсутствие денег определяет возможности и направления развития предприятия; превышение денежных поступлений над платежами обеспечивает возможность вложения денег в целях получения дополнительной прибыли.

В связи с развитием конкуренции на российском рынке необходимым условием для успешного развития предприятия становится правильно организованная система управления, включающая координацию товарных и денежных потоков, проведение кредитной политики, финансового планирования, соблюдение платежной дисциплины и прочих процессов. При значительных масштабах бизнеса роль организации хозяйственной деятельности возрастает опережающими темпами, и, в конечном итоге, сказывается на прибыли предприятия.

Одна из главных проблем российской экономики в настоящее время – дефицит финансовых ресурсов, необходимых для осуществления взаимоотношений с другими юридическими и физическими лицами. Однако при ближайшем рассмотрении данной проблемы выясняется, что одной из ее причин часто является низкая эффективность привлечения и использования денежных ресурсов, ограниченность применяемых при этом финансовых инструментов, технологий и механизмов.

В результате проведенного анализа движения денежных потоков ПАО «Ростелеком» выяснилось, что предприятие имеет как долгосрочную, так и краткосрочную дефицитность денежных потоков.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

– привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

– привлечения финансовых кредитов и др.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

– сокращения объема и состава реальных инвестиционных программ;

– отказа от финансового инвестирования;

–снижения суммы постоянных издержек предприятия.

|

|

В ПАО «Ростелеком» большую часть составляют операции по текущей деятельности, по финансовой деятельности так же наблюдается движение денежных средств, это связано с получением кредитов, займов, а также их погашением.

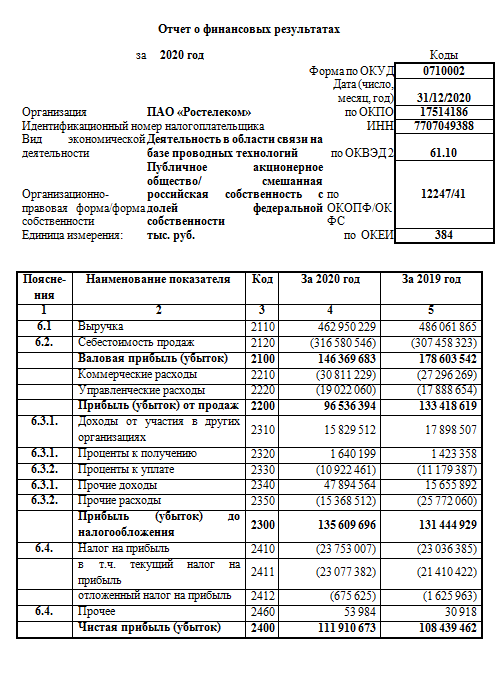

Остаток денежных средств в 2020 году на начало периода составляет 6601 тыс. руб. Положительным моментом является превышение притока денежных средств над оттоком денежных средств. Темп роста поступления денежных средств составляет 93,16%, темп роста оттока денежных средств на 63,06%.

Главным образом приток денежных средств, от текущей деятельности, произошел за счет увеличения выручки от продажи продукции. Выручка в отчетном периоде по сравнению с предыдущим увеличилась на 5772 тыс. руб. и составила 36170 тыс. руб. В предыдущем году недостаток денежных средств был компенсирован за счет привлечения финансовых средств на заемной основе (11720 тыс. руб.), в отчетном периоде также привлекались заемные средства в размере 11742 тыс. руб., однако основная их часть была погашена. В отчетном периоде полученные кредиты и займы были погашены на 92,2%, в предыдущем периоде лишь на 50,8%, что свидетельствует об увеличении кредиторской задолженности, а, следовательно, и о неустойчивости финансового положения предприятия. Увеличение оттока денежных средств было вызвано в первую очередь снижением выручки от продажи основных средств со 100 тыс. руб. в предыдущем периоде до 18 тыс. руб.

В целом на основании проведенного анализа денежных потоков можно сделать вывод, что ПАО «Ростелеком» в целом осуществляет недостаточно рациональное управление денежными потоками.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий: увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции; обеспечения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке.

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий: увеличения по согласованию с поставщиками сроков предоставления предприятию товарного кредита; замены приобретения долгосрочных активов, требующих обновления, на их аренду; реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков.

|

|

Устранение воздействия выявленных отрицательных факторов в деятельности ПАО «Ростелеком» позволит организации повысить рентабельность денежного потока и эффективность хозяйственной деятельности в целом.

Приложение А

Приложение АА

Приложение АА

Приложение АБ

Приложение АБ

Приложение АВ

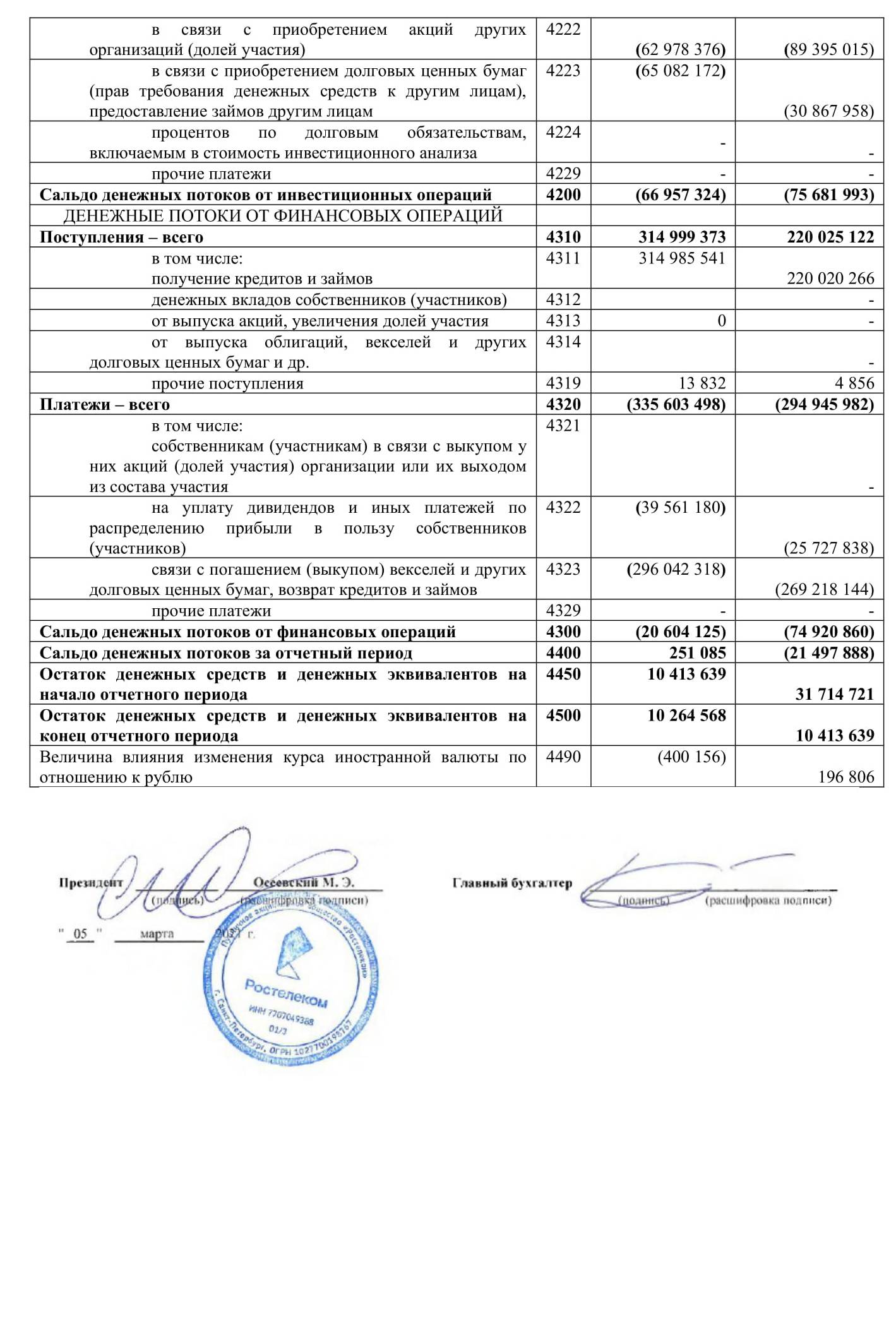

Таблица – Отчет о движении денежных средств, рассчитанный прямым методом за 2020 г., тыс. руб.

| Наименование показателя | Код показателя | Приток денежных средств | Отток денежных средств | |

| Денежные потоки от текущих операций | ||||

| 1.1. Выручка от реализации продукции, товаров, работ и услуг | 4111 | 456 931 549 | ||

| 1.2. Поступления от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | 200 756 | ||

| 1.3. Прочие поступления | 4119 | 15 633 981 | ||

| 1.4. Оплата поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 |

| 341 193 396 | |

| 1.5. Оплата труда работников | 4122 |

| 396 072 | |

| 1.6. Оплата процентов по долговым обязательствам | 4123 |

| 10 246 304 | |

| 1.7. Налог на прибыль организаций | 4124 |

| 26 242 718 | |

| 1.8. Прочие платежи | 4129 |

| 3 387 370 | |

| Итого по разделу 1 | 4100 | 472 766 286 | 381 465 860 | |

| Чистые денежные средства в результате операционной деятельности | 91 300 426 | |||

| Денежные потоки от инвестиционных операций | ||||

| 2.1. Поступления от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | - | ||

| 2.2. Поступления от продажи акций других организаций (долей участия) | 4212 | 13 508 365,00 | ||

| 2.3. Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | 31 532 053,00 | ||

| 2.4. Поступления дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | 17 420 850,00 | ||

| 2.5. Прочие поступления | 4219 | - | ||

Окончание приложения АВ

| 2.6. Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 |

| 1 358 044,00 | |

| 2.7. Платежи в связи с приобретением акций других организаций (долей участия) | 4222 |

| 62 978 376,00 | |

| 2.8. Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 |

| 65 082 172,00 | |

| 2.9. Прочие платежи | 4229 |

| - | |

| Итого по разделу 2 | 4200 | 62 461 268,00 | 129418592 | |

| Чистые денежные средства в результате инвестиционной деятельности |

| 66957324 | ||

| Денежные потоки от финансовых операций | ||||

| 3.1. Получение кредитов и займов | 4311 | 314 985 541 | ||

| 3.2. Поступления от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | 0 | ||

| 3.3. Прочие поступления | 4319 | 13 832 | ||

| 3.4. Платежи на уплату дивидендов и иных платежей | 4322 |

| 39 561 180 | |

| 3.5. Платежи по распределению прибыли в пользу собственников (участников) в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 |

| 296 042 318 | |

| 3.6. Прочие платежи | 4329 |

| 0 | |

| Итого по разделу 3 | 4300 | 314 999 373 | 335 603 498 | |

| Чистые денежные средства в результате финансовой деятельности |

| 20 604 125 | ||

| Сальдо денежных потоков за отчетный период | 4400 | 850 226 927 | 846 487 950 | |

| Чистые денежные средства в результате деятельности | 3 738 977 | |||

Приложение АГ

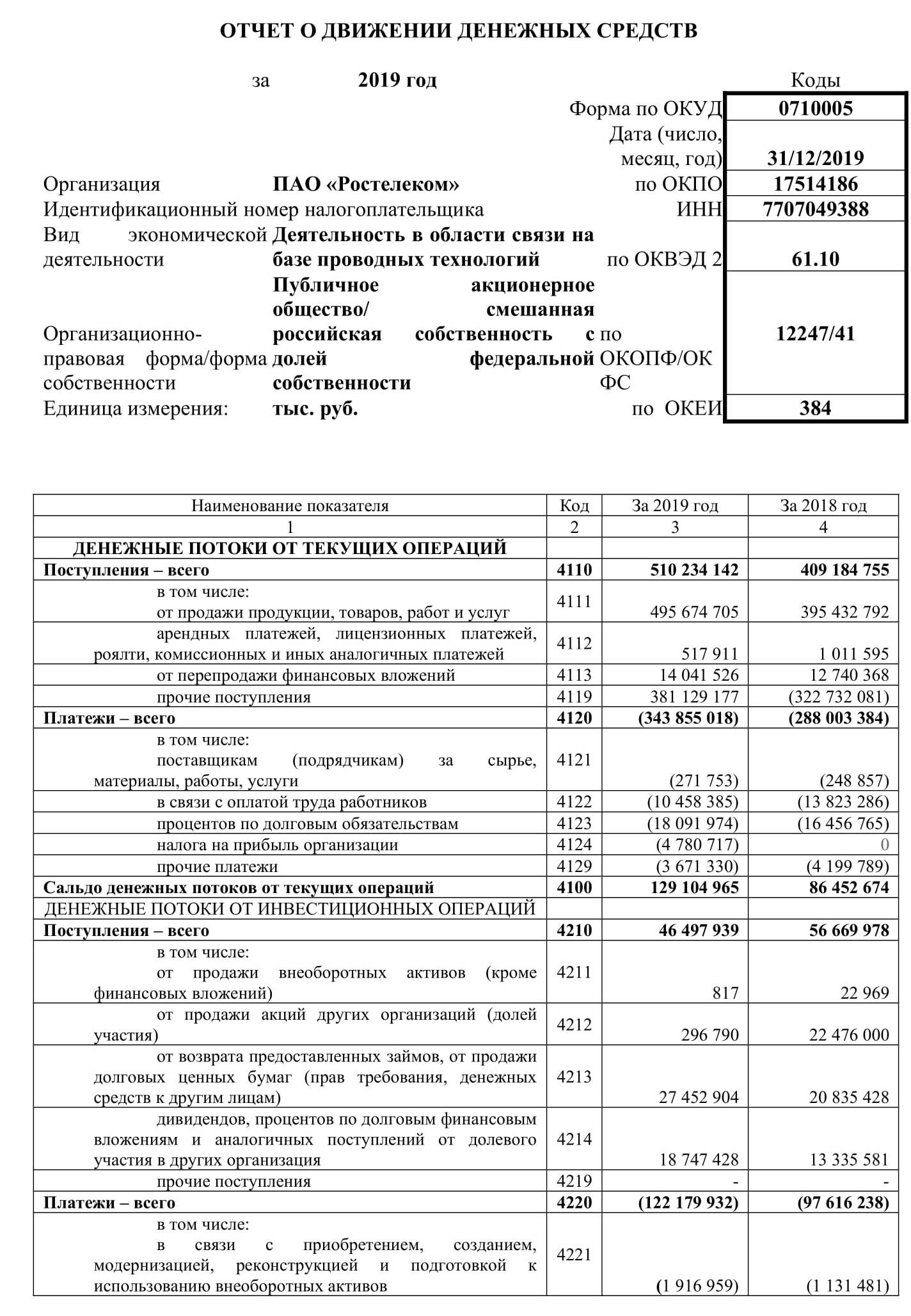

Таблица – Отчет о движении денежных средств, рассчитанный прямым методом за 2019 г., тыс. руб.

| Наименование показателя | Код показателя | Приток денежных средств | Отток денежных средств |

| Денежные потоки от текущих операций | |||

| 1.1. Выручка от реализации продукции, товаров, работ и услуг | 4111 | 495 674 705 | |

| 1.2. Поступления от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | 517 911 | |

| 1.3. Прочие поступления | 4119 | 14 041 526 | |

| 1.4. Оплата поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | 343 855 018 | |

| 1.5. Оплата труда работников | 4122 | 271 753 | |

| 1.6. Оплата процентов по долговым обязательствам | 4123 | 10 458 385 | |

| 1.7. Налог на прибыль организаций | 4124 | 18 091 974 | |

| 1.8. Прочие платежи | 4129 | 3 671 330 | |

| Итого по разделу 1 | 4100 | 510 234 142 | 376 348 460 |

| Чистые денежные средства в результате операционной деятельности | 133 885 682 | ||

| Денежные потоки от инвестиционных операций | |||

| 2.1. Поступления от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | 817,00 | |

| 2.2. Поступления от продажи акций других организаций (долей участия) | 4212 | 296 790,00 | |

| 2.3. Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | 27 452 904,00 | |

| 2.4. Поступления дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | 18 747 428,00 | |

| 2.5. Прочие поступления | 4219 | - | |

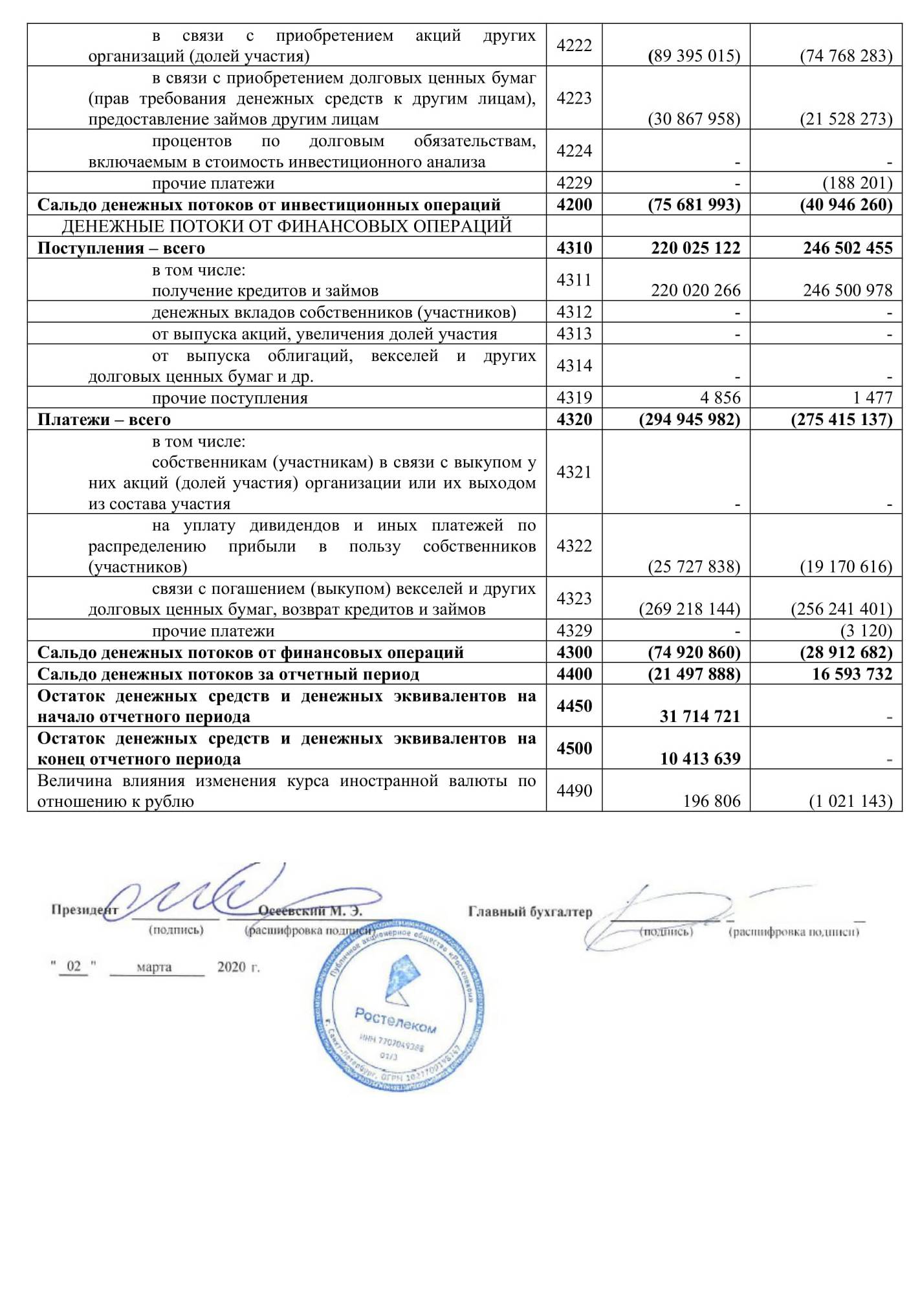

Окончание приложения АГ

| 2.6. Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | 1 916 959,00 | |

| 2.7. Платежи в связи с приобретением акций других организаций (долей участия) | 4222 | 89 395 015,00 | |

| 2.8. Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | 30 867 958,00 | |

| 2.9. Прочие платежи | 4229 | - | |

| Итого по разделу 2 | 4200 | 46 497 939,00 | 122179932 |

| Чистые денежные средства в результате инвестиционной деятельности | 75681993 | ||

| Денежные потоки от финансовых операций | |||

| 3.1. Получение кредитов и займов | 4311 | 220 020 266 | |

| 3.2. Поступления от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | 0 | |

| 3.3. Прочие поступления | 4319 | 4 856 | |

| 3.4. Платежи на уплату дивидендов и иных платежей | 4322 | 25 727 838 | |

| 3.5. Платежи по распределению прибыли в пользу собственников (участников) в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | 269 218 144 | |

| 3.6. Прочие платежи | 4329 | 0 | |

| Итого по разделу 3 | 4300 | 220 025 122 | 294 945 982 |

| Чистые денежные средства в результате финансовой деятельности | 74 920 860 | ||

| Сальдо денежных потоков за отчетный период | 4400 | 776 757 203 | 793 474 374 |

| Чистые денежные средства в результате деятельности | -16 717 171 | ||

Приложение АД

Таблица – Отчет о движении денежных средств, рассчитанный прямым методом за 2018 г., тыс. руб.

| Наименование показателя | Код показателя | Приток денежных средств | Отток денежных средств |

| Денежные потоки от текущих операций | |||

| 1.1. Выручка от реализации продукции, товаров, работ и услуг | 4111 | 395 432 792 | |

| 1.2. Поступления от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | 1 011 595 | |

| 1.3. Прочие поступления | 4119 | 12 740 368 | |

| 1.4. Оплата поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | 288 003 384 | |

| 1.5. Оплата труда работников | 4122 | 248 857 | |

| 1.6. Оплата процентов по долговым обязательствам | 4123 | 13 823 286 | |

| 1.7. Налог на прибыль организаций | 4124 | 16 456 765 | |

| 1.8. Прочие платежи | 4129 | 4 199 789 | |

| Итого по разделу 1 | 4100 | 409 184 755 | 322 732 081 |

| Чистые денежные средства в результате операционной деятельности | 86 452 674 | ||

| Денежные потоки от инвестиционных операций | |||

| 2.1. Поступления от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | 22 969,00 | |

| 2.2. Поступления от продажи акций других организаций (долей участия) | 4212 | 22 476 000,00 | |

| 2.3. Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | 20 835 428,00 | |

| 2.4. Поступления дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | 13 335 581,00 | |

| 2.5. Прочие поступления | 4219 | - | |

Окончание приложения АД

| 2.6. Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | 1 131 481,00 | |

| 2.7. Платежи в связи с приобретением акций других организаций (долей участия) | 4222 | 74 768 283,00 | |

| 2.8. Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | 21 528 273,00 | |

| 2.9. Прочие платежи | 4229 | 188 201,00 | |

| Итого по разделу 2 | 4200 | 56 669 978,00 | 97616238 |

| Чистые денежные средства в результате инвестиционной деятельности | 40946260 | ||

| Денежные потоки от финансовых операций | |||

| 3.1. Получение кредитов и займов | 4311 | 246 500 978 | |

| 3.2. Поступления от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | 0 | |

| 3.3. Прочие поступления | 4319 | 1 477 | |

| 3.4. Платежи на уплату дивидендов и иных платежей | 4322 | 19 170 616 | |

| 3.5. Платежи по распределению прибыли в пользу собственников (участников) в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | 256 241 401 | |

| 3.6. Прочие платежи | 4329 | 3120 | |

| Итого по разделу 3 | 4300 | 246 502 455 | 275 415 137 |

| Чистые денежные средства в результате финансовой деятельности | 28 912 682 | ||

| Сальдо денежных потоков за отчетный период | 4400 | 712 357 188 | 695 763 456 |

| Чистые денежные средства в результате деятельности | 16 593 732 | ||

Приложение АЕ

Таблица – Отчет о движении денежных средств, рассчитанный косвенным методом за 2020 г., тыс. руб.

| Наименование показателя | Приток денежных средств | Отток денежных средств |

| 1. Потоки денежных средств в результате производственно-хозяйственной деятельности | ||

| 1.1. Чистая прибыль | 108 439 462 | |

| 1.2. Амортизационные отчисления | 2 528 812,00 | |

| 1.3. Изменение текущих обязательств по кредиторской задолженности | 476512 | |

| 1.4. Изменение текущей дебиторской задолженности | 22 191 087,00 | |

| 1.5. Изменение величины запасов | 2717145 | |

| 1.6. Изменение фондов потребления и резервов | 0 | 1514312 |

| Итого по разделу 1 | 135 876 506 | 1 990 824 |

| Чистые денежные средства в результате производственно-хозяйственной деятельности | 133 885 682 | |

| 2. Потоки денежных средств в результате инвестиционной деятельности | ||

| 2.1. Приобретение и реализация основных средств | 4111 | 0 |

| 2.2. Приобретение и реализация нематериальных активов | 37385 | 0 |

| 2.3. Приобретение и реализация ценных бумаг и долгосрочных финансовых вложений | 0 | 109503496 |

| 2.4. Проценты и дивиденды полученные | 33 854 777,00 | 0 |

| Итого по разделу 2 | 33821503 | 109503496 |

Окончание приложения АЕ

| Чистые денежные средства в результате инвестиционной деятельности | 0 | 75681993 |

| 3. Потоки денежных средств в результате финансовой деятельности | ||

| 3.1. Долгосрочные кредиты и займы полученные | 0 | 28156398 |

| 3.2. Краткосрочные кредиты и займы полученные и погашенные | 338789 | 0 |

| 3.3. Целевое финансирование | 0 | 47103251 |

| Итого по разделу 3 | 338789 | 75259649 |

| Чистые денежные средства в результате финансовой деятельности | 0 | 74 920 860,00 |

Приложение АЖ

Таблица – Отчет о движении денежных средств, рассчитанный косвенным методом за 2019 г., тыс. руб.

| Наименование показателя | Приток денежных средств | Отток денежных средств |

| 1. Потоки денежных средств в результате производственно-хозяйственной деятельности | ||

| 1.1. Чистая прибыль | 108 439 462 | |

| 1.2. Амортизационные отчисления | 2 528 812,00 | |

| 1.3. Изменение текущих обязательств по кредиторской задолженности | 476512 | |

| 1.4. Изменение текущей дебиторской задолженности | 22 191 087,00 | |

| 1.5. Изменение величины запасов | 2717145 | |

| 1.6. Изменение фондов потребления и резервов | 0 | 1514312 |

| Итого по разделу 1 | 135 876 506 | 1 990 824 |

| Чистые денежные средства в результате производственно-хозяйственной деятельности | 133 885 682 | |

| 2. Потоки денежных средств в результате инвестиционной деятельности | ||

| 2.1. Приобретение и реализация основных средств | 4111 | 0 |

| 2.2. Приобретение и реализация нематериальных активов | 37385 | 0 |

| 2.3. Приобретение и реализация ценных бумаг и долгосрочных финансовых вложений | 0 | 109503496 |

| 2.4. Проценты и дивиденды полученные | 33 854 777,00 | 0 |

| Итого по разделу 2 | 33821503 | 109503496 |

Окончание приложения АЖ

| Чистые денежные средства в результате инвестиционной деятельности | 0 | 75681993 |

| 3. Потоки денежных средств в результате финансовой деятельности | ||

| 3.1. Долгосрочные кредиты и займы полученные | 0 | 28156398 |

| 3.2. Краткосрочные кредиты и займы полученные и погашенные | 338789 | 0 |

| 3.3. Целевое финансирование | 0 | 47103251 |

| Итого по разделу 3 | 338789 | 75259649 |

| Чистые денежные средства в результате финансовой деятельности | 0 | 74 920 860,00 |

Приложение АЗ

Таблица – Отчет о движении денежных средств, рассчитанный косвенным методом за 2018 г., тыс. руб.

| Наименование показателя | Приток денежных средств | Отток денежных средств |

| 1. Потоки денежных средств в результате производственно-хозяйственной деятельности | ||

| 1.1. Чистая прибыль | 94 132 956,00 | |

| 1.2. Амортизационные отчисления | 2 372 613,00 | |

| 1.3. Изменение текущих обязательств по кредиторской задолженности | 29 268 476,00 | |

| 1.4. Изменение текущей дебиторской задолженности | 20 437 248,00 | |

| 1.5. Изменение величины запасов | 12224813 | |

| 1.6. Изменение фондов потребления и резервов | 11003146 | |

| Итого по разделу 1 | 127 945 963 | 41 493 289 |

| Чистые денежные средства в результате производственно-хозяйственной деятельности | 86 452 674 | |

| 2. Потоки денежных средств в результате инвестиционной деятельности | ||

| 2.1. Приобретение и реализация основных средств | 5 116,00 | - |

| 2.2. Приобретение и реализация нематериальных активов | - | - |

| 2.3. Приобретение и реализация ценных бумаг и долгосрочных финансовых вложений | - | 53 106 054,00 |

| 2.4. Проценты и дивиденды полученные | 12 154 678,00 | - |

| Итого по разделу 2 | 12 159 794,00 | 53 106 054,00 |

Окончание приложения АЗ

| Чистые денежные средства в результате инвестиционной деятельности | - | 40 946 260,00 |

| 3. Потоки денежных средств в результате финансовой деятельности | ||

| 3.1. Долгосрочные кредиты и займы полученные | - | 9 115 679,00 |

| 3.2. Краткосрочные кредиты и займы полученные и погашенные | 223 414,00 | - |

| 3.3. Целевое финансирование | - | 20 020 417,00 |

| Итого по разделу 3 | 223 414,00 | 29 136 096,00 |

| Чистые денежные средства в результате финансовой деятельности | - | 28 912 682,00 |

Приложение АИ

Таблица – Динамика ежемесячных денежных потоков ПАО «Ростелеком» в 2018г.

| Месяц | Положительный денежный поток | Отрицательный денежный поток | Чистый денежный поток | Коэффициент ликвидности |

| 1 | 2 | 3 | 4 | 5 |

| Январь | 59 363 124,00 | 57 980 315,16 | 1 382 808,84 | 1,023849626 |

| Февраль | 59 363 116,00 | 57 980 308,00 | 1 382 808,00 | 1,023849615 |

| Март | 59 363 131,00 | 57 980 326,00 | 1 382 805,00 | 1,023849555 |

| Апрель | 59 363 146,00 | 57 980 340,00 | 1 382 806,00 | 1,023849567 |

| Май | 59 363 281,00 | 57 980 488,00 | 1 382 793,00 | 1,023849282 |

| Июнь | 59 363 311,00 | 57 980 538,00 | 1 382 773,00 | 1,023848916 |

| Июль | 59 363 099,00 | 57 980 288,00 | 1 382 811,00 | 1,023849675 |

| Август | 59 363 145,00 | 57 980 336,00 | 1 382 809,00 | 1,02384962 |

| Сентябрь | 59 363 181,00 | 57 980 384,00 | 1 382 797,00 | 1,023849394 |

| Октябрь | 59 362 887,00 | 57 980 038,00 | 1 382 849,00 | 1,023850433 |

| Ноябрь | 59 362 891,00 | 57 980 046,00 | 1 382 845,00 | 1,023850361 |

| Декабрь | 59 362 876,00 | 57 980 048,84 | 1 382 827,16 | 1,023850052 |

| Итого | 712 357 188,00 | 695 763 456,00 | 16 593 732,00 |

Ширгазина Алина Даниловна

Совершенствование управления движением денежными потоками в ПАО «Ростелеком»

|

|

|

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!