Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

Цели - создание бизнес-плана открытия банка.

Работа над бизнес-планом в микрогруппах.

На итоговой защите представляется презентация с основными технико-экономическими показателями работы банка.

Бизнес-план — план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Бизнес-план — краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективный желаемый результат и определить средства для его достижения. Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления.

Планирование бизнеса — это определение целей и путей их достижения, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами.

Бизнес-план служит двум основным целям:

· Он даёт инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.

· Служит источником информации для лиц, непосредственно реализующих проект.

Бизнес-план помогает предпринимателю решить следующие основные задачи:

· определить конкретные направления деятельности фирмы,

· целевые рынки и место фирмы на этих рынках;

|

|

· сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения.

· определить лиц, ответственных за реализацию стратегии; выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям.

· оценить производственные и торговые издержки по их созданию и реализации;

· выявить соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

· определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

· оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей; предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

Бизнес-план помогает дать ответы предпринимателю на следующие вопросы:

· какой вид продукции или какое новое дело выбрать для выхода на отечественный и зарубежный рынок;

· каков будет рыночный спрос на предлагаемые товары и услуги и как он будет изменяться;

· какие ресурсы и в каких количествах потребуются для организации бизнес-проекта;

· сколько будут стоить необходимые ресурсы и где найти надёжных поставщиков;

· каковы будут издержки на организацию производства и реализацию продукции и услуг на соответствующих рынках;

· какой может быть рыночная цена на данную продукцию и как на неё повлияют конкуренты;

· какими могут быть общие доходы и как их следует распределять между всеми участниками бизнес-проекта;

· каковы будут показатели эффективности производства и как их можно повысить.

Содержание бизнес-плана

1. Резюме

2. Описание предприятия

3. Сведения о товаре (услуге)

4. Анализ рынка и конкуренция

5. План производства

6. План маркетинга

7. Организационный план

8. Налогообложение

9. Юридический план

10. Финансовый план

|

|

11. Анализ рисков

РЕЗЮМЕ

Резюме представляет собой краткий обзор бизнес-плана.

Резюме должно включать следующую информацию

- Название организации:ОАО БЕКО(Банк Егора и компании)

- характеристика организации, обращающейся за предоставлением средств: ОАО БЕКО именуется в дальнейшем “Банк”. Имеет регистрационный номер 733.

Лицензии и разрешения:

· Генеральная лицензия центрального банка РФ на осуществление банковских операций

· Лицензия профессионального учатка на осуществление депозитарной деятельности

· Лицензия центрального банка РФ на осуществление деятельности с драгоценными металлами

· Разрешение гос. Таможенного комитета на право выступать перед таможенными органами в качестве гаранта

· Решением Комиссии Государственного таможенного комитета России по вопросам ведения реестра банков, банк переведен в первую категорию, для которой установлены макс. Сумма 6 млн. долларов США для одной банковской гарантии и 25 млн долларов США для всех банковских гарантий

· Регистрационное удостоверение выданное Центральной государственной инспекцией пробирного надзора о регистрации банка ОАО БЕКО привлекающего во вклады и размещающего драгоценные металлы, а также осуществляющего другие операции с драгоценными металлами и камнями в соответствии с законодательством РФ.

ИНН:34123432435

Код постановки на учет:3455465734

Местонахождение головного офиса: Г. Ижевск ул.Советская д.50

· организационно-правовая форма Открытое Акционерное Общество

Виды Услуг

-Открытие счетов физ. и юр. Лицам

-Осуществление расчетов по поручению физ. и юр.лиц

-Кассовое обслуживание физ. и юр. Лиц

-Инкассация наличных, ценных бумаг, документов, кредитных карт у юр. Лица.

-Покупка и продажа иностранной валюты

-Депозитные вклады физ. и юр. Лиц

-Выдача банковских гарантий

-Эмиссия и обслуживание пластиковых карт

-Перевод денежных средств по поручению физ.лиц без открытия счетов

-Привлечение во вклады и размещение драгоценных металлов

-Осуществление брокерских операций

-Консультационные услуги

-Депозитарные операции

Банковские операции требующие разрешения и лицензии осуществляются только после их получения и полного наличия.

ОПИСАНИЕ

БЕКО(Банк Егора и Компании) - это новый банк предоставляющий различные услуги, в планах которого в будущем открыть филиалы по всей России, во всех возможных странах Восточной Европы, Азии, в богатейших странах Африки(Нигерия, Гана, Кения, ЮАР, Марокко, Алжир, Тунис, Египет), а также в Южной Америке. Чтобы закрепиться в этих странах, компания будет предлагать спонсорство сначала мелким, а позже крупным футбольным командам, также будет спонсором и других спортивных мероприятий. Цель компании стать известной в России и вышеперечисленных странах, завоевать доверие граждан, привлечь как можно больший капитал. Банк не предоставляет услуги кредитования по крайней мере на данный момент своего существования, так как на данном этапе руководство считает что это слишком рискованно, поэтому занимается хранением денежных средств, ценных бумаг, депозитарной деятельностью, а также привлечением иностранного капитала и операциями с драгоценными камнями и металлами. Банком владеют 2 человека – Егор Котельников – 50 процентов акций и Джакомо Чианфанелли – 50 процентов. Егор Котельников занимается делами банка в России, восточной Европе, и Азии, а Чианфанелли осуществляет деятельность в Африке, Южной Америке, и США.

|

|

| Сильные стороны | Слабые стороны |

| 1) качественная реклама; 2) большие амбиции и перспективы 3) выгодные услуги | 1) персонал (высокая текучесть кадров); 3) нет услуг кредитования |

| Возможности (О) | Угрозы (T) |

| 1) расширение ассортимента предлагаемых услуг; 2) возможность улучшения имиджа. 3) возможность открытия иностранных филиалов | 1) замедление экономического роста; 3) снижение доверия клиентов. 4) угроза провала на иностранном рынке |

- географическое положение предприятия Головной офис на данный момент находится в Ижевске.

АНАЛИЗ РЫНКА И КОНКУРЕНЦИЯ

В этом разделе должно быть показано, что услуги имеют рынок сбыта, а также возможность предприятия добиться успеха на этом рынке.

Характеристика рынка:

- размеры рынка (регион, РФ, СНГ, мировой рынок);

- уровень и тенденции развития рынка;

- динамика цен на рынке за последние 5 лет;

- независимые прогнозы относительно развития рынка в будущем;

|

|

- предполагаемая доля рынка, которую займет продукция предприятия

Характеристика потребителей продукции:

-тип потребителя(покупатели, производители, единичные самостоятельные потребители и т.п.);

- их географическое расположение;

- их мнение о продукции.

Характеристика конкурентов

| № | основные конкуренты | Их сильные стороны | Их слабые стороны | Финансовое положение | Способы стимулирования сбыта, используемые конкурентами | Возможные реакции конкурентов н |

Детекторы валют

Прибор, выявляющий несоответствие банкноты с запрограммированным стандартом оригинала называется детектор валют или банкнот. Рынок изобилует разнообразными устройствами, как профессиональными, так и бытовыми. Но в банки и торговые учреждения поставляют профессиональное оборудование, отвечающее строгим стандартам.

Детекторы валют последних поколений классифицируются на просмотровые и автоматические. Просмотровые не исключают человеческого фактора и бывают ультрафиолетовыми, инфракрасными и комплексными. С их помощью можно увидеть самые скрытые детали подлинности купюры. Но в целом подлинность банкноты определяет человек. Автоматические детекторы исключают человеческий фактор и самостоятельно определяют фальшивую купюру.

Самые продвинутые устройства, кроме распознавания подлинности банкнот, обладают дополнительными опциями. Например могут подсчитать количество купюр определенного достоинства в заданной сумме.

Счетчики банкнот

Счетчик банкнот стал необходимым прибором не только в банках и торговых учреждениях, но и в других местах бизнес среды, где осуществляет регулярный оборот денежной наличности.

Приборы последних поколений обнаруживают высокую скорость подсчета денежной массы, при этом многие образцы обладают дополнительными функциями, облегчающими работу операторов. Это может быть определение двойных, фальшивых и рваных банкнот, а также размер заданных купюр, что позволяет отделить по номиналу пересчитываемую наличность.

Кроме того, многие модели способны считать деньги независимо от степени ветхости дензнаков, что позволяет повысить скорость обработки. Счетчики банкнот компактны, бесшумны и надежны.

Потребность в оборудовании

| № | Наименование необходимого оборудования, инвентаря, инструментов | Ед. измерения | Количество | Цена за единицу, руб. | Стоимость | |||

|

|

| |||||||

|

|

| |||||||

|

|

| |||||||

|

|

| |||||||

- потребность в участках земли, зданиях и сооружениях, коммуникациях;

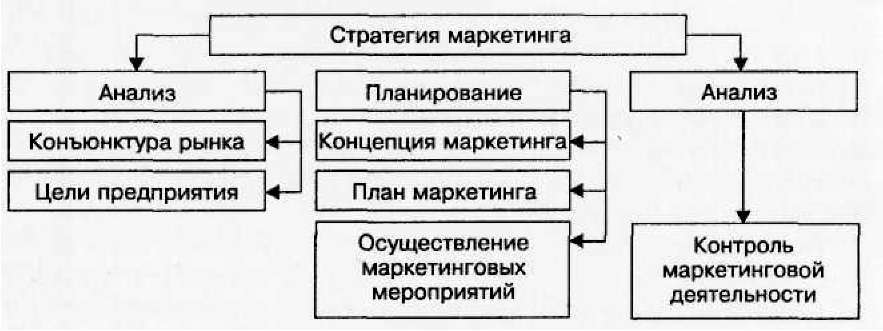

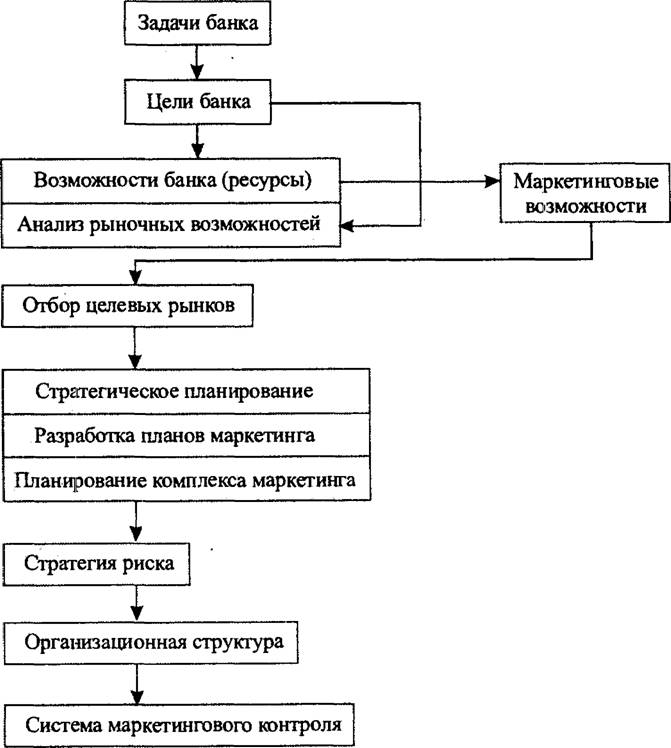

ПЛАН МАРКЕТИНГА

План маркетинга должен отражать стратегию продаж компании в различные временные периоды.

Разработать рекламную брошюру для банка

ЮРИДИЧЕСКИЙ ПЛАН

В разделе "Юридический план", который особенно важен для новых предприятий и фирм, следует указать ту форму собственности и организации дела, в которой Вы намечаете вести дела. Каждая из этих форм имеет свои особенности, свои плюсы и минусы, которые также могут повлиять на успех Вашего проекта и потому небезынтересны для Ваших инвесторов и партнеров. Например, единоличное владение — наиболее простая и быстрореализуемая форма. Чтобы создать такое предприятие, достаточно подать заявление о регистрации, причем не нужно даже разрешения (кроме тex видов деятельности, где требуются лицензии на право заниматься выбранным видом деятельности). Но быстрота и легкость регистрации не единственные и не самые важные факторы, которые надо учитывать при создании коммерческой фирмы.

Конкретное наполнение этого раздела зависит от выбранной Вами формы организации. Одно дело, если это государственное предприятие и Вам надо разъяснить систему Вашей подчиненности и границы вмешательства начальства в хозяйственную деятельность, и другое дело, если Вы собираетесь создавать акционерное общество и надо объяснить будущее распределение акционерного капитала между возможными акционерами. Но, главное, Вы должны обосновать причины выбора той или иной формы собственности и организации дела, наметить возможные перспективы изменения этих форм и объяснить, почему Вы считаете такую стратегию наилучшей.

- выбрать организационно-правовую форму предприятия (ООО, ИП, кооператив, товарищество, АО и т.д.)

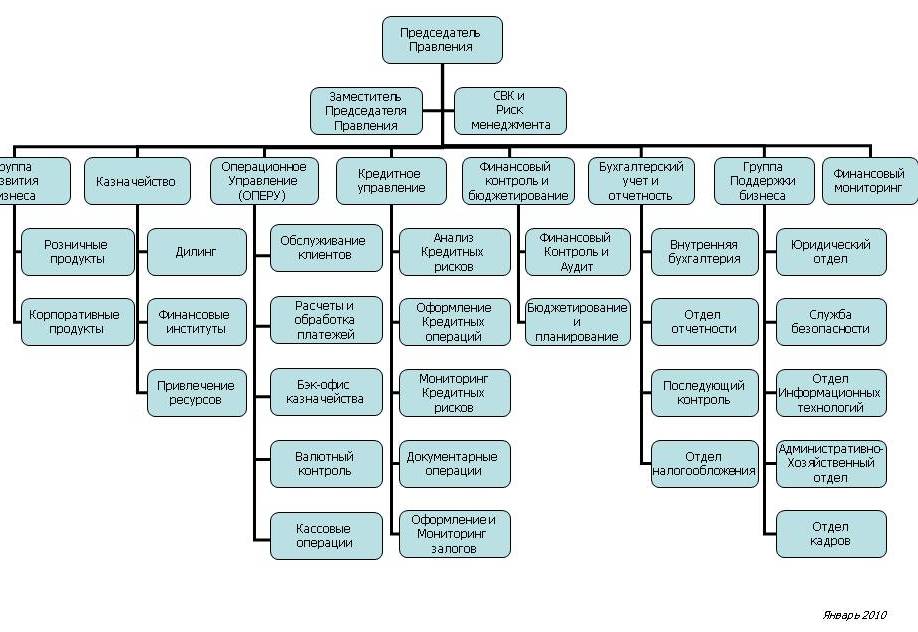

ОРГАНИЗАЦИОННЫЙ ПЛАН

- составить организационную структуру управления предприятием (ОСУ) вашего предприятия (линейную, линейно-функциональную, матричную и т. д.) СМОТРИ УЧЕБНИК «МЕНЕДЖМЕНТ»;

- составить схему ОСУ;

ПРИМЕР

- написать достоинства данной ОСУ;

- написать недостатки данной ОСУ.

- рассчитаем заработную плату управленческого персонала и персонала не связанного с управлением.

Таблица 1. – Расчет заработной платы управленческого персонала

| Профессия | Образо- вание | Опыт работы | Обязанности | Оклад, руб | Доплаты %/ руб. | Начис- ленная ЗП, руб | НДФЛ %/руб. | ЗП к получению, руб |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Директор | ВПО | 5 лет | Управление предприятием | 14000-00 | 50/7000 | 21000-00 | 13/2730-00 | 18270-00 |

| Бухгалтер | ||||||||

| ИТОГО за месяц | **** | ****** | ***** | |||||

| ИТОГО за год | **** | ****** | ***** |

Таблица ….2. – Расчет заработной платы персонала не связанного с управлением

| Профессия | Обязанности | Форма трудоустройства (постоянная или совместительство | Уровень квалификации (разряд) | Оклад, руб. | Доплаты %/руб. | Начис- ленная ЗП, руб | НДФЛ %/руб. | ЗП к получению, руб |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 9980-00 | ||||||||

| ИТОГО за месяц | **** | ****** | ***** | |||||

| ИТОГО за год | **** | ****** | ***** |

Тарифная сетка – система разрядов, служит для определения правильных соотношений между оплатой труда и квалификационным уровнем персонала.

Таблица….3. Тарифная сетка

| Показатели | Тарифные разряды | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Тарифные коэффициенты (устанавливаются предприятием самостоятельно) | 1,0 | 1,2 | 1,4 | 1,7 | 1,9 | 2,2 |

| Оклад,руб. | МРОТ | ***** | ****** | ***** | ***** | ****** |

Рассчитаем ФОТ (фонд оплаты труда)

ИТОГО таблица 1(за месяц) + ИТОГО таблица 2 (за месяц) = …………..

ИТОГО таблица 1(за год) + ИТОГО таблица 2 (за год) = …………..

Рассчитаем сумму страховых взносов с ФОТ

ИТОГО ФОТ * 30 % = ………….

НАЛОГООБЛОЖЕНИЕ

В разделе необходимо расписать какие виды налогов уплачивает банк.

ФИНАНСОВЫЙ ПЛАН

В данном разделе необходимо рассчитать:

- Капитальные вложения на открытие предприятия ………………(название …)

- организационно-правовая форма (ОАО, ИП, ООО и т.д.)

-учредители ……….

- уставный капитал………….(итог из таблицы 4)

Таблица …..4 –Капитальные вложения на открытие банка

| № | Наименование | Сумма, руб |

| 1 | 2 | 3 |

| 1. | Регистрация предприятия (составление полного пакета документов, оплата госпошлины, постановка на учет в налоговую инспекцию и т.д…….)ДАННЫЕ ВЗЯТЬ ИЗ ИНТЕРНЕТА | |

| 2. | Приобретение лицензии (ДАННЫЕ ВЗЯТЬ ИЗ ИНТЕРНЕТА) | |

| 3. | Стоимость здания, приобретаемого в собственность НАПРИМЕР 500 кв.м.* 30000 руб. (1 кв. м.) ИЛИ Аренда помещения (500 кв.м.* 1000 руб. (1 кв.м.) за год | |

| 4. | Ремонт помещения - материалы -услуги дизайнера - и т.д. | |

| 5. | Заработная плата персонала (ИТОГО таблица 1(за год) + ИТОГО таблица 2 (за год) = ………….. | |

| 6. | Стоимость оборудования и мебели | |

| 7. | Стоимость приобретаемого материалов и товарных позиций | |

| 8. | Прочие расходы (10% ОТ СУММЫ СТРОК 1-7) | |

| ИТОГО |

- Текущие ежемесячные расходы

Таблица..5 – Текущие ежемесячные расходы

| № | Расходы | Сумма, руб. |

| 1 | 2 | 3 |

| 1. | Оплата аренды | |

| 2. | Эксплуатационные расходы -электроэнергия (кол-во квт.час.* стоимость квт.час.) -отопление -водоснабжение -услуги связи, интернет и др. -услуги охраны - др.расходы | |

| 3. | Расходы на заработную плату (ИЗ РАЗДЕЛА 8) | |

| 4. | Начисления на ЗП (страховые взносы 30% от ФОТ) | |

| 5. | Транспортные расходы | |

| 6. | Налоговые выплаты | |

| 7. | Расходы на рекламу | |

| 8. | Прочие расходы (………) | |

| ИТОГО |

Показатели финансовой деятельности предприятия

Таблица …6 – Показатели финансовой деятельности предприятия

| № | Показатели | Сумма |

| 1 | 2 | 3 |

| 1. | Ежемесячный доход | |

| 2. | Ежемесячный расход (ИЗ ТАБЛИЦЫ 5) | |

| 3. | Ежемесячная прибыль (пункт 1- пункт 2) | |

| 4. | Капитальные вложения (ТАБЛИЦА 4) | |

| 5. | Окупаемость капитальных вложений в мес.(пункт 4: пункт 3) | |

| 6. | Всего инвестиций (уставный капитал) ИЗ РАЗДЕЛА 6.3 | |

| 7. | Рентабельность в % (пункт 3: пункт 4) |

Сколько стоит открыть банк?

Если вас интересует конкретная цифра и вы рассчитывает услышать сумму максимум с шестью нулями, значит не совсем правильно выбрали бизнес для запуска.

Однозначно ответить на вопрос «Сколько стоит открыть банк?» практически невозможно, потому что сумма зависит и от масштабов будущего бизнеса, от ваших желаний по инфраструктуре, от профиля банка, от количества и квалификации будущих сотрудников и много другого.

Приготовьтесь вложить в бизнес, как минимум, полмиллиарда рублей, как максимум – 2−3 миллиарда.

Эти деньги уйдут на то, чтобы открыть банк, а именно на:

регистрационную процедуру и уставной капитал;

аренду офиса и ремонт в нем;

рекламную кампанию;

закупку техники, мебели, канцелярских принадлежностей;

программное обеспечение;

найм персонала и многое другое.

Статья расходов Сумма (в руб.)

Итого: 500 500 000

Регистрация, лицензия, уставной капитал 350 000 000

Аренда помещений, их ремонт 50 000 000

Техника, мебель 70 000 000

Реклама 500 000

Дополнительные расходы 30 000 000

Если у вас нет насколько большой суммы, не нужно спешить открыть банк в небольшом помещении с несколькими сотрудниками.

Лучше тогда открыть кредитный союз или какую-то другую финансовую организацию.

Последние исследования показывают, что клиенты доверяют крупным банкам с развитой инфраструктурой, множеством банкоматов по городу и представительствами в разных населенных пунктах.

Если вы не сможете все это предложить клиентам, не стоит пытаться открыть этот бизнес.

Конечно, тех, кто думает, как открыть банк, очень интересует вопрос прибыли.

Тут прогнозы экспертов еще более туманные, чем касательно суммы капитальных инвестиций: все зависит исключительно от вас.

Но, даже при благоприятных условиях, разумной рекламной кампании, интенсивному привлечению клиентов, вернуть капитальные инвестиции вы не сможете раньше, чем через 5 лет после того, как решили открыть банк, средний срок окупаемости коммерческого финансового учреждения – 7−8 лет.

Источник: http://biznesprost.com/otkryt-biznes/kak-otkryt-bank.html

© biznesprost.com

11.АНАЛИЗ РИСКОВ

Авторы бизнес-плана должны предвидеть все типы рисков, с которыми они могут столкнуться, их источники и момент их возникновения. После этого необходимо разработать меры по сокращению этих рисков и минимизации потерь, которые они могут вызвать. Чем глубже Вы проработаете эту проблему, тем выше будет к Вам доверие потенциальных партнеров и инвесторов. Верят (и дают деньги) не тому, кто оптимистично утверждает, что его дело беспроигрышное, а тому, кто способен заранее предугадывать "камешки" на своей дороге и объяснить, как он собирается конструировать свой "автомобиль" и вести его по дороге, чтобы не слететь в кювет. А подобных рисков, к сожалению, множество: от пожаров и землетрясений до забастовок и межнациональных конфликтов, изменений в налоговом регулировании и колебаний валютных курсов. Конечно, вероятность каждого типа риска различна, так же как и сумма убытков, которые они могут вызвать. От Вас требуется хотя бы ориентировочно оценить то, какие риски для Вас наиболее вероятны и во что они (в случае их реализации) могут Вам обойтись.

Виды рисков

| № | Риски | Механизмы нейтрализации рисков |

В системе методов управления рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации (методам защиты от рисков, методам снижения рисков).

Внутренние механизмы нейтрализации финансовых рисков представляют собой методы минимизации их негативных последствий, выбираемых и осуществляемых в рамках самого предприятия.

Объекты использования внутренних механизмов нейтрализации — это все виды допустимых рисков, значительная часть рисков критической группы, а также нестрахуемые катастрофические риски, если они принимаются предприятием в силу объективной необходимости.

Преимуществом использования внутренних механизмов нейтрализации рисков является высокая степень альтернативности принимаемых управленческих решений, не зависящих от других субъектов хозяйствования. Они исходят из конкретных условий осуществления деятельности предприятия и его возможностей, позволяют в наибольшей степени учесть влияние внутренних факторов на уровень рисков в процессе нейтрализации их негативных последствий.

Все мероприятия по снижению рисков могут быть разделены на дособытийные (планируются и осуществляются заблаговременно) и послесобытийные (планируются и осуществляются после того, как непредвиденное событие уже произошло).

В целом методы защиты от рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита, экономическая защита.

Физическая защита заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наём охраны и т.д.

Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Методы экономической защиты включают:

§ избежание риска;

§ лимитирование концентрации риска;

§ хеджирование;

§ диверсификацию;

§ создание специальных резервных фондов (фонды самострахования или фонд риска);

§ страхование.

Избежание риска

Избежание риска — это метод, который заключается в разработке таких мероприятий, которые полностью исключают конкретный вид. К числу основных из таких мер относятся:

§ отказ от осуществления операций, уровень риска по которым чрезмерно высок. Использование этой меры носит ограниченный характер, так как большинство операций предприятия связано с осуществлением основной производственно- коммерческой деятельности, обеспечивающей регулярное поступление доходов и формирование прибыли;

§ отказ от использования в высоких объёмах заёмного капитала. Снижение доли заёмных финансовых средств в хозяйственном обороте позволяет избежать потери финансовой устойчивости предприятия. Вместе с тем такое избежание риска влечёт за собой снижение возможности получения дополнительной суммы прибыли на вложенный капитал;

§ отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение уровня ликвидности активов позволяет избежать риска неплатёжеспособности предприятия в будущем периоде. Однако это лишает предприятие дополнительных доходов от расширения объёмов продажи продукции в кредит и порождает новые риски, связанные с нарушением ритмичности операционного процесса из-за снижения размера страховых запасов сырья, материалов, готовой продукции;

§ отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях. Эта мера позволяет избежать депозитного и процентного риска, однако порождает инфляционный риск, а также риск упущенной выгоды.

Формы избежания риска лишают предприятие дополнительных источников формирования прибыли, а соответственно отрицательно влияют на темпы его экономического развития и эффективность использования собственного капитала. Поэтому в системе внутренних механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно при следующих основных условиях:

§ если отказ от одного риска не влечёт возникновения другого риска более высокого или однозначного уровня;

§ если уровень риска несопоставим с уровнем доходности операции по шкале «доходность-риск»;

§ если потери по данному виду риска превышают возможности их возмещения за счёт собственных финансовых средств предприятия;

§ если размер дохода от операции, генерирующей определённые виды риска, несущественен, т.е. занимает неощутимый удельный вес в формируемом положительном денежном потоке предприятия;

§ если операции не характерны для деятельности предприятия, носят инновационный характер и по ним отсутствует информационная база, необходимая для определения уровня рисков и принятия соответствующих управленческих решений.

Хеджирование

Методом снижения финансовых рисков является хеджирование. Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений.

В широком толковании «хеджирование» характеризует процесс использования любых механизмов уменьшения риска возможных финансовых потерь — как внутренних (осуществляемых самим предприятием), так и внешних (передачу рисков другим хозяйствующим субъектам — страховщикам). В узком значении термин «хеджирование» характеризует внутренний механизм нейтрализации финансовых рисков, основанный на страховании рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущем (как правило, производных ценных бумаг — деривативов).

Контракт, который служит для страховки от рисков изменения курсов (цен), носит название «хедж», а хозяйствующий субъект, осуществляющий хеджирование, — «хеджер». Этот метод даёт возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает. Его берут на себя спекулянты, т.е. предприниматели, идущие на определённый, заранее рассчитанный риск.

Существует две операции хеджирования: хеджирование на повышение и хеджирование на понижение.

Хеджирование на повышение (хеджирование покупкой) представляет собой операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить покупную цену намного раньше, чем был приобретён реальный товар. Хеджер, осуществляющий хеджирование на повышение, страхует себя от возможного повышения цен в будущем.

Хеджирование на понижение (хеджирование продажей) — это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем. Хедж на понижение применяется в тех случаях, когда товар необходимо продать позднее.

В зависимости от используемых видов производных ценных бумаг различают следующие механизмы хеджирования финансовых рисков.

1. Хеджирование с использованием фьючерсных контрактов — это механизм нейтрализации рисков по операциям на товарной или фондовой биржах путём проведения противоположных сделок с различными видами биржевых контрактов.

Принцип механизма хеджирования с использованием фьючерсных контрактов основан на том, что если предприятие несёт финансовые потери из-за изменения цен к моменту поставки как продавец реального актива или ценных бумаг, то оно выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество активов или ценных бумаг и наоборот.

2. Хеджирование с использованием опционов — характеризует механизм нейтрализации рисков по операциям с ценными бумагами, валютой, реальными активами или другими видами деривативов. В основе этой формы хеджирования лежит сделка с премией (опционом), уплачиваемой за право (но не обязательство) продать или купить в течение предусмотренного опционным контрактом срока ценную бумагу, валюту, реальный актив или дериватив в обусловленном количестве и по заранее оговорённой цене.

3. Хеджирование с использованием операции СВОП — характеризует механизм нейтрализации рисков по операциям с валютой, ценными бумагами, долговыми финансовыми обязательствами предприятия. В основе операции «своп» лежит обмен (покупка-продажа) соответствующими финансовыми активами или финансовыми обязательствами с целью улучшения их структуры и снижения возможных потерь.

Диверсификация

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой. Она является наиболее обоснованным и относительно менее затратным способом снижения степени риска. Используется для нейтрализации негативных последствий несистематических (специфических) видов рисков. Она позволяет минимизировать в определённой степени и отдельные виды систематических (специфических) рисков — валютного, процентного и некоторых других. Принцип действия диверсификации основан на разделении рисков, чтобы препятствовать их концентрации.

В качестве основных форм диверсификации рисков используются:

§ диверсификация видов финансовой деятельности — предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций — краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т.п.;

§ диверсификация валютного портфеля («валютной корзины») предприятия — предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют (обеспечивается снижение потерь по валютному риску предприятия);

§ диверсификация депозитного портфеля — предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня депозитного риска портфеля без изменения уровня его доходности;

§ диверсификация кредитного портфеля — предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного ри

|

|

|

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!