Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Оснащения врачебно-сестринской бригады.

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Тема 3. Основы бухгалтерского учета.

Вопр1. Бухгалтерский баланс и его значение в юридической практике.

Бух баланс — это способ периодического обобщения (переход на более высокую

ступень учета) и отражения состояния средств хозяйства и источников их образования

в денежном выражении на определенную дату. Представляет собой двустороннюю

таблицу, правая — пассив, левая — актив. Актив и пассив должны быть равны.

По составу средств, отраженные в активе баланса, подразделяются на:

● Основные — здания, машины, оборудование и другое имущество, срок

полезного использованиякоторых превышает 12 месяцев. Они имеют высокую

стоимость и длительный срок эксплуатации, а их стоимость постепенно

погашается путём включения в себестоимость производимой продукции

посредством начисления амортизации.

● Оборотные — участвуют в цикле производства и обращения, постоянно

находятся в движении, видоизменяют свою форму. Сырье, материалы,

полуфабрикаты, незавершенное производство, готовая продукция и

задолженность дебиторов. В отличие от ОС оборотные средства используются

полностью только один раз.

● Отвлеченные — это та часть средств предприятия, которая не участвует в его

оборотах и характеризует перераспределение средств. Отчисления от прибыли,

вносимые авансом в бюджет в течение отчетного года, когда окончательная

сумма взноса ещё не определена.

Актив баланса даёт ответы на вопросы:

1. Какова общая сумма средств, которы и располагает предприятие?

2. Каков состав этих средств?

3. В каких целях они фактически используются?

Пассив баланса позволяет узнать:

1. Кому принадлежит средства, перечисленные в активе, т.е. являются они

|

|

собственными или заемными?

2. Каковы источники из формирования?

3. Каково целевое значен п средств, указанных в активе?

Балансы могут различаться по следующим видам:

● Годовой — заключительный, завершение текущего года, служит основанием

для открытия счетов в новом году

● Вступительный (организационный)— составляется в заново создаваемых

организациях.

● Ликвидационный — ликвидационная комиссия после урегулирования вопросов

по имуществу и тд, составляет баланс.

● Соединительный — составляется при слиянии двух и более хоз субъектов в

одно юр лицо, при этом показатели обоих субъектов суммируется. При

разделении одного хоз субъекта на ряд неск юр лиц, либо выделено

определённой доли капитала для формирования новой организации

● Санируемый — составляется аудитором, чтобы показать реальное положение

организации. Статьи могут подлежать уценке, если их данные не подлежат

действительности.

● Разделительный —

● Сводный — при соединении отдельных балансов (годовых и периодических)

● Сводно-консолидируемый — объединение юр самостоятельных балансов,

которые находятся в разных экономически взаимосвязаннных организациях. Из

него искл все внутренние обороты и делается расчёт по каждой статье баланса,

в зависимости от доли какого участника.

Изменения в балансе. Хозяйственные операции вызывают изменения в объеме,

составе, размещении и использовании хоз средств и их источников. Все эти

изменения, происходящие под влиянием хоз операций, можно свести к четырём

Типам изменения баланса.

1. В активе баланса. Их вызывают операции, при которых умён лает я одна и

увеличивается другая статья актива. Данный тип изменён й можно выразить

формулой: А+С-С=П, где А актив баланса, П пассив баланса, С сумма

операции.

2. В пассиве баланса. Их вызывают операции, при которых уменьшается одна и

увеличивается другая статья пассива. Можно записать в виде формулы:

|

|

А=П+С-С.

3. В активе и пассиве баланса в сторону увеличения. Их вызывают такие

операции, при которых общая сумма средств организации увеличивается,

соответственно меняется итог баланса в целом. Влияние хоз операции третьего

типа можно записать в виде формулы: А+С=П+С.

4. В активе и пассиве баланса в сторону уменьшения. Такие изменения вызывают

операции, связанные с выбытием различных форм кредиторской

задолженности. А-С=П-С.

Порядок записи на счетах.

В активных счетах запись в дебет означает увеличение (прибыло), а в кредит -

уменьшение (убыло) учитываемого объекта в денежном выражении.

В пассивном счете дебет означает «убыло», а кредит «прибыло».

Итог сумм, записанных по дебету или кредиту за отчетный период без учета

начального и конечного остатков, называется дебетовым и кредитовым оборотом.

Остаток по счетам на конец или начало отчетного периода называется конечным или

начальным сальдо.

В активных счетах сальдо записывается в дебет, а в пассивных, наоборот, в кредит.

Таким образом, в активных счетах сальдо может быть только дебетовое и нулевое, так

как имущество не может выбывать в большем размере, чем оно имеется. В пассивных

счетах сальдо может быть кредитовым и нулевым, поскольку уменьшение источника

ограничено его размерами.

Активно-пассивные счета. В этих счетах отражаются одновременно и имущество, и

обязательства, т.е. они имеют признаки как активных, так и пассивных счетов. На этих

счетах может быть как дебетовое, так и кредитовое сальдо (развёрнутое сальдо).

«Расчеты с разными дебиторами и кредиторами» - 76.

На активно-пассивных счетах по кредиту отражается любая задолженность

организации партнерам, бюджету, поставщикам, работникам на сумму начисленной з/и

и тд. (кредиторская задолженность залолженность), а по дебету этого счета такая

задолженность погашается. В этом случае если в результате хоз операции у

организации появляется должник (дебитор), то сумма долга должна отражаться по

дебету соответствующего счета, а погашаться по кредиту того же счета.

Двойная запись. Каждая хоз операция отражается в одной и той же сумме по дебету одного счета икредиту другого счёта.

Бухгалтерская запись. Для ведения учета необходимо правильно определить счета, затрагиваемые каждыйоперацией. Сама запись на бухгалтерских счетах с указанием сумм называется

|

|

бухгалтерской проводкой. Взаимосвязь счетов, на которых отражается операция, называется корреспонденцией счетов, а сами взаимосвязанные счета, на которых отражаются хоз операции, называются корреспондирующими.

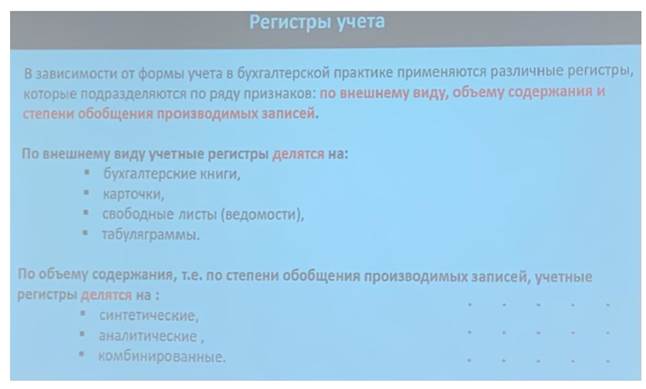

Классификация счетов

1. По отношению к балансу — балансовые и забалансовые;

2. По степени детализации:

● Синтетические - общие счета.

● Аналитические - расчленение синтетических, характеристика синтетических

счетов.

● Субсчет — промежуточная группировка аналитических счетов.

3. По экономическому содержанию: на счета средств и процессов в сфере

производства и счета средств и процессов в сфере обращения;

4. В зависимости от назначения или структуры: на счета для учета хозяйственных

средств и их источников и счета учета хозяйственных процессов.

План счетов бухгалтерского учета

Представляет собой схему регистрации и группировки фактов хоз деятельности

(активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском

учете. В нем приведены наименования и номера синтетических счетов (счетов первого

порядка) и субсчетов (счетов второго порядка).

На основе Плана счетов бухгалтерского учета и Инструкции по его применению

организации утверждают рабочий план счетов бухгалтерского учета, содержащий

полный перечень синтетических и налитических (включая субсчета) счетов,

необходимых для ведения бух учета данной организацией.

Составляющее плана счетов

Раздел 1. Внеоборотные активы.

2. Производственные запасы.

3. Затраты на производство.

4. Готовая продукция и товары.

5. Денежные средства.

6. Расчеты

7. Капитал

8. Финансовые результаты.

Изменения учетной политики.

1. Изменения в законодательстве РФ или изменение нормативных актов органов,

осуществляющих регулирование бух учета.

2. Разработка организацией новых способов ведения бух учета.

3. Существенное изменение условий деятельности организации, смены

собственности, реорганизации, изменение видов деятельности.

В целях обеспечения сопоставимости данных бух учета изменения учетной политики

|

|

должны вводиться с начала финансового года, следующего за годом их утверждения,

соответствующим приказом.

Правила учетной политики

1. Неизменность принятой методики отражения хоз операций, оценки имущества и

обязательств в течение отчетного года, от одного отчетного года к другому.

2. Полнота отражения за отчетный период всех хоз операций, имущества и

результатов его инвентаризации, проведённой в этом периоде.

3. Правильность отнесения доходов и расходов к отчетным периодам.

4. Строгое разделение затрат, связанных с текущей эксплуатационной

деятельностью и капитальных затрат.

5. Ведения бух учета рационально и экономичного, сообразно размерам

предприятия и масштабам его деятельности.

Способы ведения учета

Бухгалтерская отчетность

Составляющие бух отчетности

Юридическая оценка учетной политики

Лекция 17 марта

Практике.

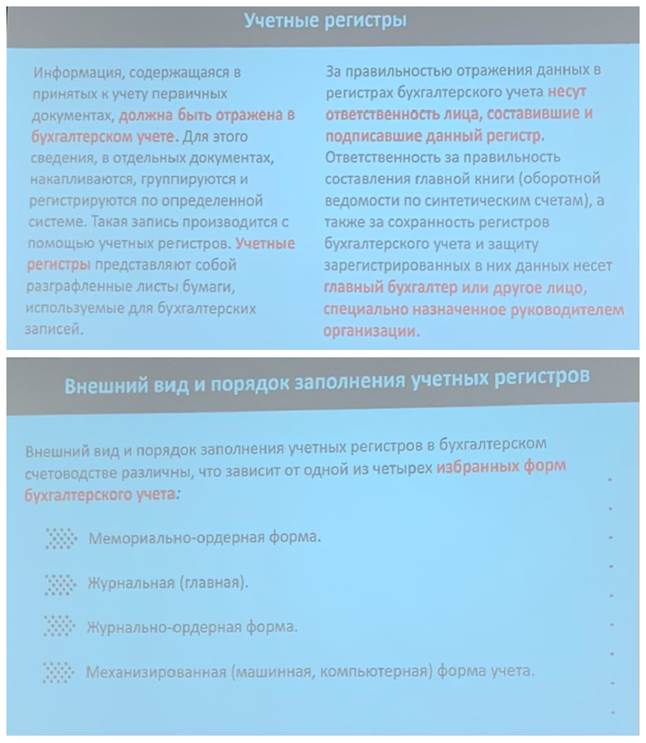

1. Понятие синтетического и аналитического учетов, их связь.

Синтетический учёт — это учёт обобщенных данных бухгалтерского учета о видах

имущества, обязательств и хозяйственных операций по определенным экономическим

приданакам, который ведётся на синтетических счетах бух учета.

Главная особенность — обобщённость без разделения на конкретные определенные и

единичные характеристики средств, а также ведением его только в денежном

выражении.

Примеры: ОС, Материалы, НМА и тд.

Синтетический счёт связан непосредственно с бух балансом. На основе изменим

данных синтетического учета можно выявить общие тенденции, характеризующие

фин-хоз деятельность организации.

К регистрам синт учета относится:

● Главная книга

● Оборотный баланс

На его сведениях составляется основные формы квартальной и головой отчетности

предприятия.

Аналитический учёт — способ группировки и конкретизации обобщённым учетных

данных и их расшифровки. На этой основе открывается аналитический счёт.

Организация аналитического учета находит отражение в приказе об учетной политике.

Аналитический учёт — это учёт, который ведётся в лицевых, материальных и иных

аналитических счетах бух учета, группирующих детальную информацию об имуществе,

обязательствах и о хоз операциях внутри каждого синтетического счёта.

На аналитическом счете приводятся подробные сведения о каждом поставщике,

покупателе, дебиторе, кредиторе, номентклатрунорм номере материалов и готовой

продукции и тд. Аналитический учёт ведётся не только в денежных, но и натуральных

измерителях (кг, м и тд.).

По каждому синтетическому учета может быть открыто неограниченное количество

аналитических счетов, потребность в которых может быть вызвана особенностью хоз

|

|

операций.

По некоторым счетам между синтетическими и аналитическими счётами могут быть

промежуточные счета — субсчет.

Регистры, на которых ведутся такие счета, весьма разнообразны. Наиболее

распространённые формы регистров аналитического учета — карточки.

Противоправные действия.

В настоящее время наметилась тенденция к смещению противоправных действий лиц

на первый этап учетной работы, т.е., когда лица прибегают к обману машины и

искажения выходных данных учета за счёт вводы в машинную обработку заведомо

ложной информации. При этом виды подлога в аналитическом учёте

(бездокументальные записи, записи в ненадлежащие счета и др.) сохраняются, но

способы подлога изменяются с учётом специфики автоматизированной обработки

информации.

Бездокументные записи достигаются путём передачи на ВЦ временных,

впоследствии уничтожаемых документов. Записи в ненадлежащие счета достигаются

путём подлога кодовых обозначений в первичных документах, передаваемых на ВЦ.

Признаки злоупотребления.

1. В первичных документах неправильно указано кодовое обозначение

номенклатурного номера или отпущенных материальных ценностей.

2. Занижен приход или расход материальных ценностей по табуляграмме

ведомости.

3. В пачки расходных документов повторно включаются документы, которые уже

прошли машинную обработку.

Действия сотрудников правоохранительных органов

После выявления признаков бездукоментальной записи или подмены кодовых

обозначений сотруднику правоохранительного органа целесообразно выяснить роль

работников, участвующих в автоматизированной обработке учетных данных, в

противном деянии. Для большей эффективности данной деятельности следует иметь

представление об основных этапах технологического процесса на ВЦ, а также о

применяемых там методах контроля.

1. Приём учетных документов

2. Контроль документов

3. Перенос данных на машинные носители

4. Ввод программы обработки

5. Ввод информации

6. Обработка информации

7. Контроля обработки

8. Выдача готовых сведений.

Ответственность за достоверность информации возлагается нампршьзоввткля ЭВМ

(главного бухгалтера, бухгалтера, заведующего и тд).

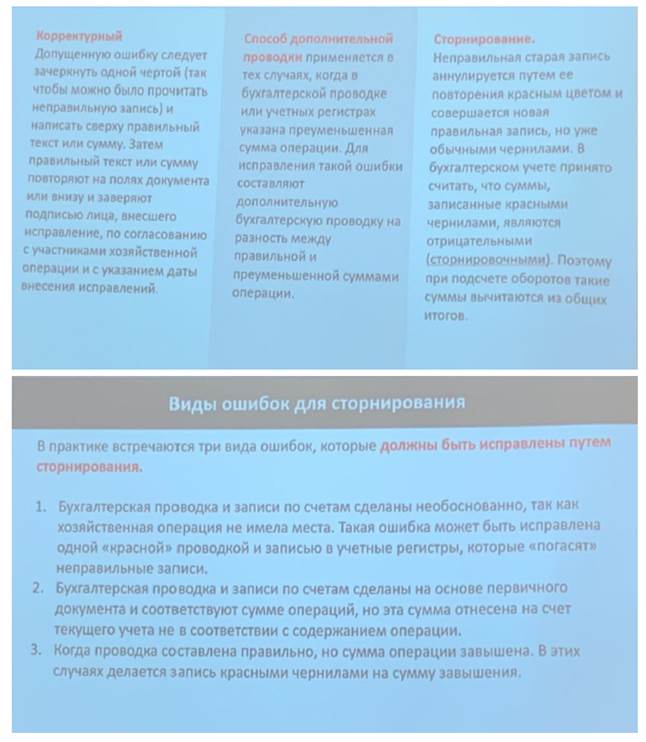

Задача. Учёт затрат на производство.

В организации зафиксирован внутренний окончательный брак. Себестоимость

бракованной продукции составила 300т.р. По распоряжению админа часть ущерба в

сумме 5000р. подлежит удержанию с работника организации. Сумма возмещения

убытков, признанная поставщиком бракованных материалов составила 35т.р.

Бракованная продукция оприходована на склад, как материалы по цене возможной

реализации 1000р.

Дт 28 Кт 20 на сумму 300т.р.

Дт 10 Кт 28 на сумму 1000р.

Дт 73.2 Кт 28 на сумму 5000р.

Дт 76.2 Кт 28 на сумму 35 т.р.

Дт 20 Кт 28 на сумму 259000р. (Невозмещаемая потеря от брака)

Доказывании преступлений.

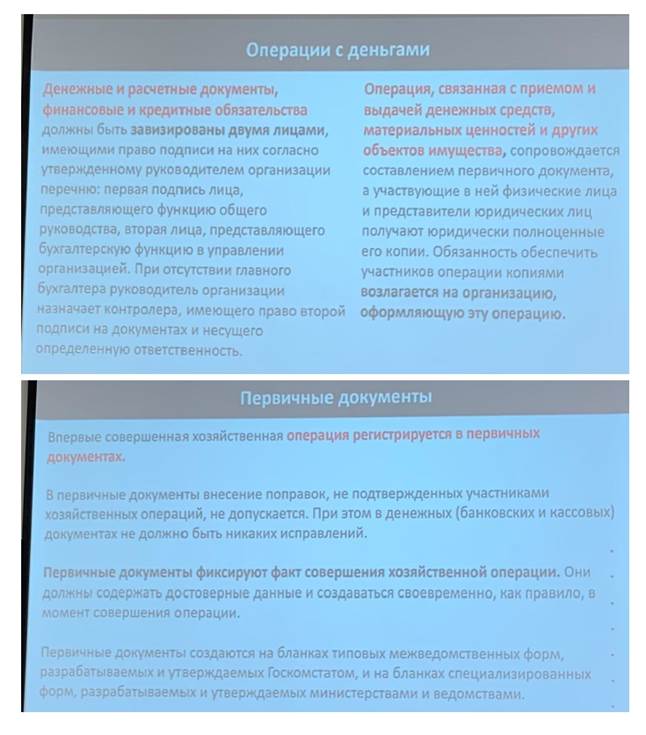

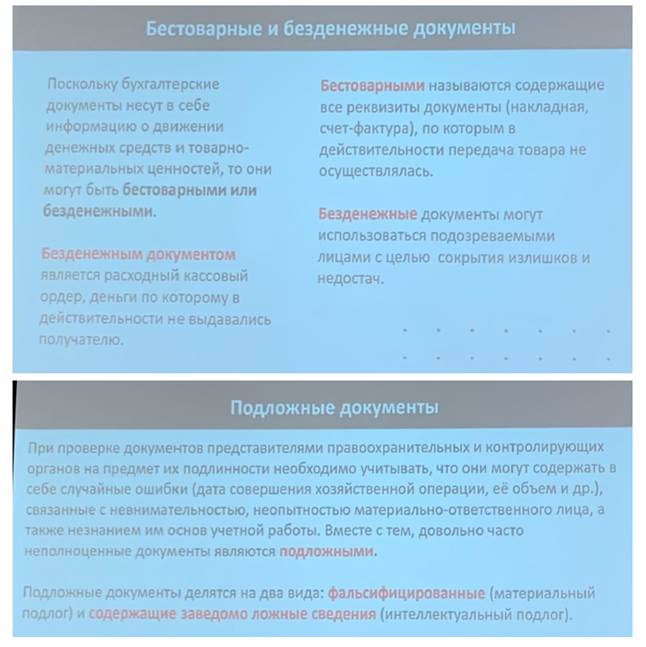

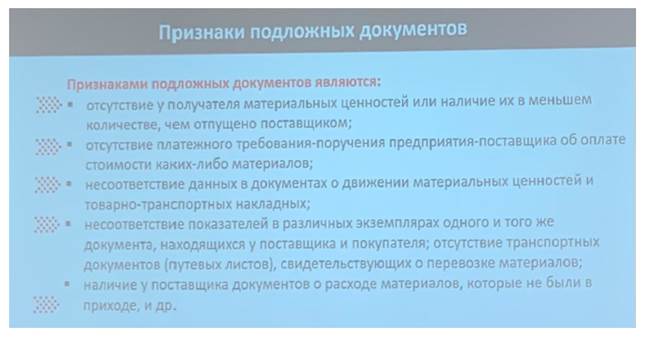

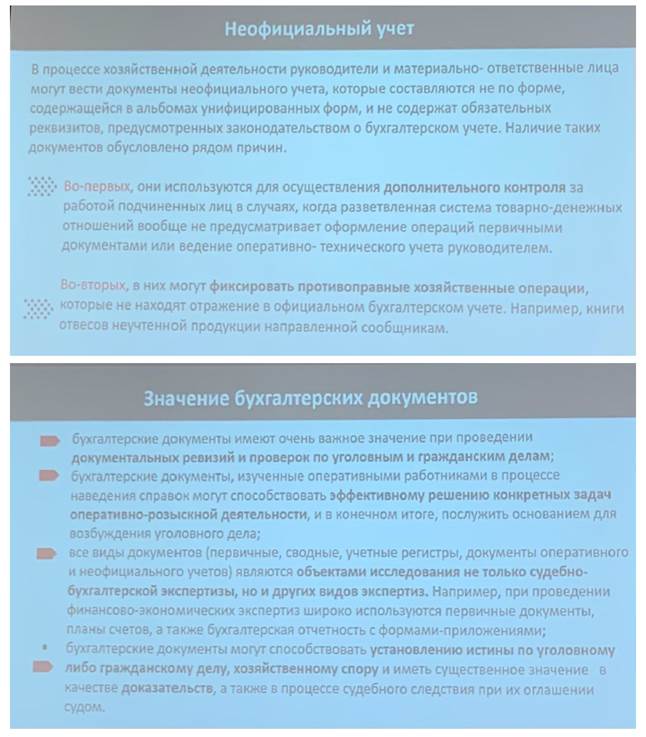

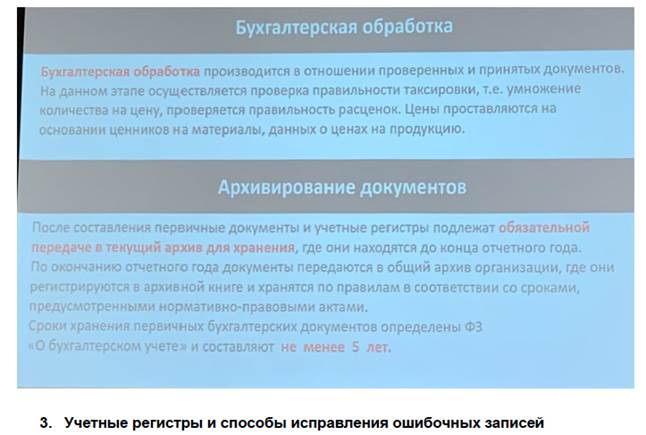

1. Понятие, классификация бух документов, их значение.

Любая хоз операция отражается на счетах бух учета только на основе

правильно-оформленных документов.

Документ — это письменное свидетельство законности и реальности совершенной

хоз операции, а также доказательство экономических преступлений.

Документирование — способ сплошного и непрерывного отражения на материальных

носителях информации хоз операций в целях контроля за ними и ведения текущего бух

учета.

Бухгалтерские документы могут быть составлены как на бумажных, так и на маминых

носителях. Они дают право на совершение хоз операции и подтверждают факт ее

исполнения. В машинном случае обязательно нужно делать копии документов.

Ответственность за обеспечение контроля проводимых хоз операций и регистрацию их

в первичных документах несет руководитель организации.

2. Документооборот в бухгалтерском учете.

Тема 3. Основы бухгалтерского учета.

Вопр1. Бухгалтерский баланс и его значение в юридической практике.

Бух баланс — это способ периодического обобщения (переход на более высокую

ступень учета) и отражения состояния средств хозяйства и источников их образования

в денежном выражении на определенную дату. Представляет собой двустороннюю

таблицу, правая — пассив, левая — актив. Актив и пассив должны быть равны.

По составу средств, отраженные в активе баланса, подразделяются на:

● Основные — здания, машины, оборудование и другое имущество, срок

полезного использованиякоторых превышает 12 месяцев. Они имеют высокую

стоимость и длительный срок эксплуатации, а их стоимость постепенно

погашается путём включения в себестоимость производимой продукции

посредством начисления амортизации.

● Оборотные — участвуют в цикле производства и обращения, постоянно

находятся в движении, видоизменяют свою форму. Сырье, материалы,

полуфабрикаты, незавершенное производство, готовая продукция и

задолженность дебиторов. В отличие от ОС оборотные средства используются

полностью только один раз.

● Отвлеченные — это та часть средств предприятия, которая не участвует в его

оборотах и характеризует перераспределение средств. Отчисления от прибыли,

вносимые авансом в бюджет в течение отчетного года, когда окончательная

сумма взноса ещё не определена.

Актив баланса даёт ответы на вопросы:

1. Какова общая сумма средств, которы и располагает предприятие?

2. Каков состав этих средств?

3. В каких целях они фактически используются?

Пассив баланса позволяет узнать:

1. Кому принадлежит средства, перечисленные в активе, т.е. являются они

собственными или заемными?

2. Каковы источники из формирования?

3. Каково целевое значен п средств, указанных в активе?

Балансы могут различаться по следующим видам:

● Годовой — заключительный, завершение текущего года, служит основанием

для открытия счетов в новом году

● Вступительный (организационный)— составляется в заново создаваемых

организациях.

● Ликвидационный — ликвидационная комиссия после урегулирования вопросов

по имуществу и тд, составляет баланс.

● Соединительный — составляется при слиянии двух и более хоз субъектов в

одно юр лицо, при этом показатели обоих субъектов суммируется. При

разделении одного хоз субъекта на ряд неск юр лиц, либо выделено

определённой доли капитала для формирования новой организации

● Санируемый — составляется аудитором, чтобы показать реальное положение

организации. Статьи могут подлежать уценке, если их данные не подлежат

действительности.

● Разделительный —

● Сводный — при соединении отдельных балансов (годовых и периодических)

● Сводно-консолидируемый — объединение юр самостоятельных балансов,

которые находятся в разных экономически взаимосвязаннных организациях. Из

него искл все внутренние обороты и делается расчёт по каждой статье баланса,

в зависимости от доли какого участника.

Изменения в балансе. Хозяйственные операции вызывают изменения в объеме,

составе, размещении и использовании хоз средств и их источников. Все эти

изменения, происходящие под влиянием хоз операций, можно свести к четырём

Типам изменения баланса.

1. В активе баланса. Их вызывают операции, при которых умён лает я одна и

увеличивается другая статья актива. Данный тип изменён й можно выразить

формулой: А+С-С=П, где А актив баланса, П пассив баланса, С сумма

операции.

2. В пассиве баланса. Их вызывают операции, при которых уменьшается одна и

увеличивается другая статья пассива. Можно записать в виде формулы:

А=П+С-С.

3. В активе и пассиве баланса в сторону увеличения. Их вызывают такие

операции, при которых общая сумма средств организации увеличивается,

соответственно меняется итог баланса в целом. Влияние хоз операции третьего

типа можно записать в виде формулы: А+С=П+С.

4. В активе и пассиве баланса в сторону уменьшения. Такие изменения вызывают

операции, связанные с выбытием различных форм кредиторской

задолженности. А-С=П-С.

|

|

|

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!