ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «ММК»

Организационно-экономическая характеристика ПАО «ММК»

ПАО «Магнитогорский металлургический комбинат» — один из мировых лидеров рынка чёрной металлургии. Группа компаний реализует полный производственный цикл от разработки железорудного сырья до глубокой переработки черных металлов. «ММК» выпускает широкий ассортимент металлопродукции, большая часть которой обладает высокой добавочной стоимостью.

Сокращение избыточных мощностей в КНР привели к созданию благоприятных условий работы для «ММК» и росту спроса и цены на его основную продукцию. Кроме того, на российском внутреннем рынке после затяжного снижения наблюдается повышение спроса на металлопродукцию, что также положительно отразилось на операционных и финансовых показателях компании.

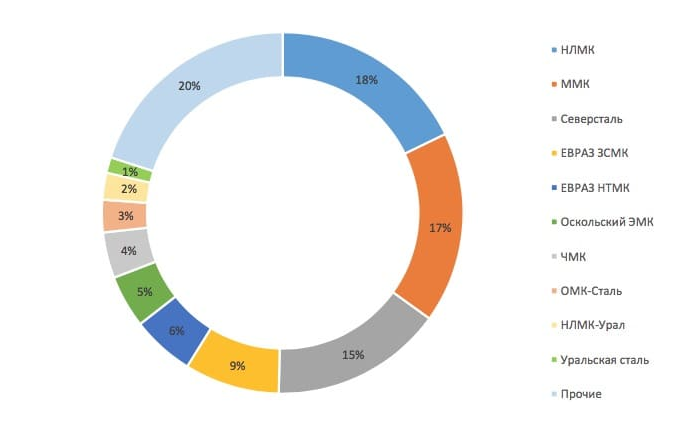

ПАО «ММК» находится в ТОП-30 мировых лидеров по производству стали и неизменно входит в тройку крупнейших производителей на рынке РФ.

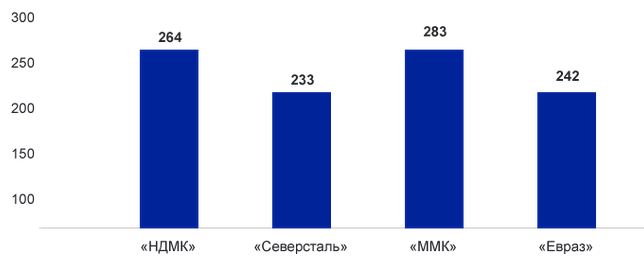

Рисунок 5 – Крупнейшие производители металлопроката в РФ, 2017г.

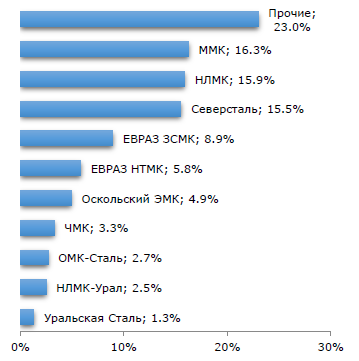

При этом по данным рейтингового агентства «Эксперт-РА» ММК занимает 1-е место на рынке российского производства металлопроката в 2019 г. (см. рисунок 6)

Рисунок 6 - Структура российского производства металлопроката в 2019 году (по данным ИА «Металл Эксперт»)

Основными направлениями бизнеса ПАО «ММК» являются:

· Агломерационное производство. Производство агломерата является первым переделом металлургического производства на ПАО «ММК». Агломерат представляет из себя железорудный концентрат крупных фракций, полученный в процессе термического окускования. Производства агломерата осуществляется на трех аглофабриках ММК, ожидается введение новых мощностей;

· Коксохимическое производство. ММК владеет крупнейшим коксохимическим предприятием в России по производству кокса. В состав входят: цех подготовки угля, 3 коксовых цеха, цех переработки химических продуктов коксования, 2 цеха улавливания и ремонтные комплексы. В основном продукция применяется в качестве топлива для доменных печей:

· Доменное производство. Один из ключевых элементов металлургического производства. Главный продукт доменного производства компании — жидкий чугун, являющийся основным сырьём для производства стали. Производится в 8 доменных печах «ММК».

· Сталеплавильное производство. Химическая выплавка стали осуществляется в кислородно-конвертерном и электросталеплавильном цехах. Для производства стали используют чугун и скрап, из которых удаляют углероды и иные примеси методом продувки. Далее полученное сырьё отправляют в аппарат непрерывного литья, где сталь разливают и делят на заготовки.

· Прокатное производство является финальным этапом производственного цикла на «ММК» осуществляется при помощи давления и термообработки в комплексе прокатных станов. Различают холодный и горячий прокат. Горячий осуществляют при температуре ниже температуры плавления металла, холодный применяют без дополнительного нагрева для придания изделию нужной формы и свойств.

· Листопрокатное производство представляет из себя ряд цехов с прокатными станами, на которых производятся стальные листы, рулоны, трубы, различных параметров. Продукция находит своё применение в различных отраслях, таких как: судостроение, строительство, машиностроение, нефтегазовая отрасль.

· Сортовое производство. Выпуск высокопроизводительных сортовых сталей для производителей автомобилей, оборонной техники, а также нефтепроводов. Кроме того, продукция прокатного производства компании применяется для изготовления товаров народного потребления, а также чеканки монет Центральным Банком России.

Согласно Годового отчета ММК за 2019 год Компания продемонстрировала следующие основные показатели работы в 2019 г. (см. рисунок 7).

| Сталь Группы ММК

12,5 млн тонн

| Выручка Группы ММК

7 566 млн $

|

| Продажи металлопродукции Группы ММК

11,3 млн тонн

| EBITDA Группы ММК

1 797 млн $

|

| Cash-cost сляба, $/т

305

| EBITDA margin

23,8%

|

| Доля продаж HVA-продукции по Группе

48,4%

| Чистый долг Группы

-235 млн $

|

| Доля ПАО «ММК» на рынке РФ

17,4%

| Загрузка сталелитейных мощностей ПАО «ММК»

89%

|

Рисунок 7 – Ключевые результаты работы ПАО «ММК» в 2019 г.

В рамках действующей структуры управления и составления внутренней отчетности Группы выделяются следующие сегменты:

· Сегмент по производству металлопродукции (Россия), который включает Материнскую компанию и ее дочерние предприятия, занятые в производстве стали, проволоки и метизов. Все значительные активы, производственные мощности, управленческие и административные ресурсы данного сегмента расположены в г. Магнитогорске Российской Федерации;

· Сегмент по производству металлопродукции (Турция) – ММК Metalurji, занятый в производстве стали. Две площадки сегмента расположены в г. Искендеруне и г. Стамбуле;

· Угольный сегмент – ОOO ММК-Уголь, занимающиеся добычей и обогащением угля.

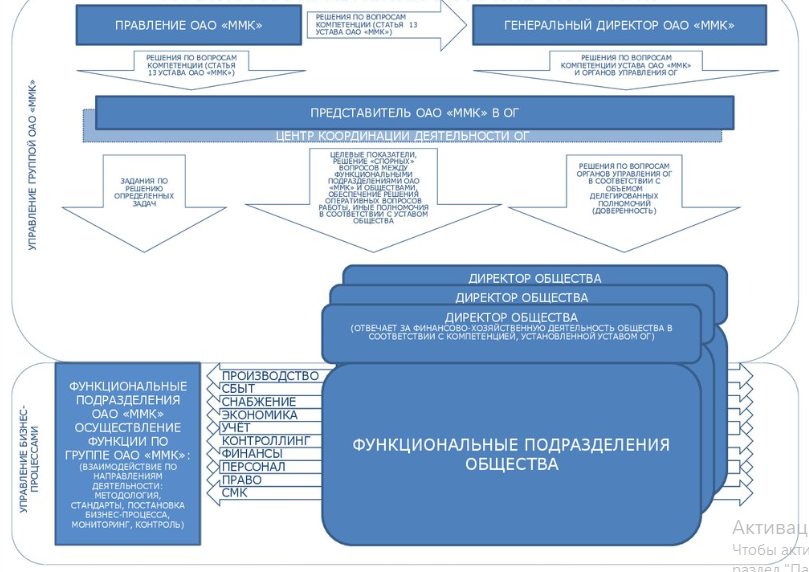

Организационно – управленческая структура ПАО «ММК» представлена на рисунке 8.

Рисунок 8 - Организационно-управленческая структура ПАО «ММК»

Уставный капитал ММК составляет 11 174 330 000 рублей и составляется из стоимости 11 174 330 000 обыкновенных именных акций номинальной стоимостью 1 рубль каждая.

Количество акционеров Общества по состоянию на 02.12.2019 (дату составления списка лиц, имевших право на участие во внеочередном общем собрании акционеров 27.12.2019): 32 478.

Структура акционеров представлена в таблице 4.

Акции ПАО «ММК» обращаются на ПАО «Московская фондовая биржа» и котируются на Лондонской фондовой бирже (LSE). На Лондонской фондовой бирже обращаются/котируются глобальные депозитарные расписки (ГДР) и выпущены из соотношения тринадцать обыкновенных акций за одну ГДР.

Таблица 4 - Структура акционерного капитала по состоянию на 02.12.2019г.

| Наименование

| % от УК

|

| Минта Холдинг Лимитед*

| 84,26%

|

| The Bank of New York Mellon**

| 3,24 %

|

| Прочие

| 12,50%

|

| Всего:

| 100%

|

Рыночные котировки акций и ГДР представлены на таблице 5.

Таблица 5 - Информация об обыкновенных акциях и ГДР ММК

Таблица 6 - Присвоенные кредитные рейтинги ПАО «ММК»

|

| Fitch

| Moody's

| S&P

|

| Кредитный рейтинг

| BBB

| Baa2

| BBB-

|

| Прогноз

| Стабильный

| Стабильный

| Позитивный

|

| Дата обновления

| 08.04.2019

| 12.02.2019

| 11.12.2019

|

В Годовом отчете отмечено, что ПАО «ММК» обладает хорошими возможностями для эффективного функционирования с высоким уровнем доходности, благодаря использованию своего выгодного географического положения на российском рынке, широкому ассортименту выпускаемой продукции, в том числе высокомаржинальных видов продукции.

Таблица 7 – Структура доходов и расходов ММК в 2017 – 2019 гг.

Доходы

2019

|

2018

|

2017

|

Прирост 2019/2018

|

Прирост 2018/2017

| | млн. руб.

| %

| млн. руб.

| %

| млн. руб.

| %

| млн. руб.

| %

| млн. руб.

| %

|

| По основному виду деятельности

| 434 869

| 85,5%

| 458 218

| 83,5%

| 392 782

| 83,9%

| -23 349

| -5,1%

| 65 436

| 16,7%

|

| Прочие доходы

| 74 028

| 14,5%

| 90 707

| 16,5%

| 75 129

| 16,1%

| -16 679

| -18,4%

| 15 578

| 20,7%

|

| Всего доходов

| 508 897

| 100,0%

| 548 925

| 100,0%

| 467 911

| 100,0%

| -40 028

| -7,3%

| 81 014

| 17,3%

|

| Расходы

|

|

|

|

|

|

|

|

|

|

|

| От обычных видов деятельности, в т.ч.

| -351 607

| 79,9%

| -341 756

| 75,6%

| -306 319

| 79,8%

| 9 851

| 2,9%

| 35 437

| 11,6%

|

| Себестоимость продаж

| -316 679

| 71,9%

| -309 701

| 68,5%

| -279 131

| 72,8%

| 6 979

| 2,3%

| 30 570

| 11,0%

|

| Коммерческие расходы

| -27 879

| 6,3%

| -25 482

| 5,6%

| -21 062

| 5,5%

| 2 397

| 9,4%

| 4 420

| 21,0%

|

| Управленческие расходы

| -7 049

| 1,6%

| -6 573

| 1,5%

| -6 126

| 1,6%

| 475

| 7,2%

| 447

| 7,3%

|

| Прочие расходы

| -88 540

| 20,1%

| -110 563

| 24,4%

| -77 335

| 20,2%

| 22 024

| 19,9%

| 33 228

| 43,0%

|

| Всего расходов

| -440 147

| 100,0%

| -452 320

| 100,0%

| -383 654

| 100,0%

| 12 173

| 2,7%

| 68 666

| 17,9%

|

Как видно из приведенных данных, после достаточно значительного роста доходов в 2018 г. в сравнении с 2017 г., в 2019 г. доходы от основного вида деятельности снизились на 23 439 млн. руб. или на 5,1%. Снижение выручки частично обусловлено сокращением объема продаж на фоне реализации очередного этапа реконструкции стана 2500 г/п в течение 2019 года. А частично – снижением цен на металлопродукцию в России и мире.

Напротив, 2018 год характеризировался повышением цен на продукцию черной металлургии на всех рынках: и внутреннем, и внешнем, что и привело к увеличению выручки на 16,7% в сравнении с 2017 г.

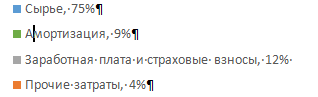

Структура расходов ММК на протяжении анализируемого периода оставалась стабильной, в которой преобладают расходы по обычным видам деятельности. Их доля колебалась от 78,6% в 2018 г. до 79,9% в 2019г. Структура операционных расходов ММК по из видам видна на рисунке 9.

Рисунок 9 - Структура операционных расходов ММК

Поскольку основная часть себестоимости приходится на сырье динамика его цен на него, а также обеспеченность собственной сырьевой базой (железная руда и коксующиеся угли), имеет критическое значение для эффективности работы предприятий черной металлургии.

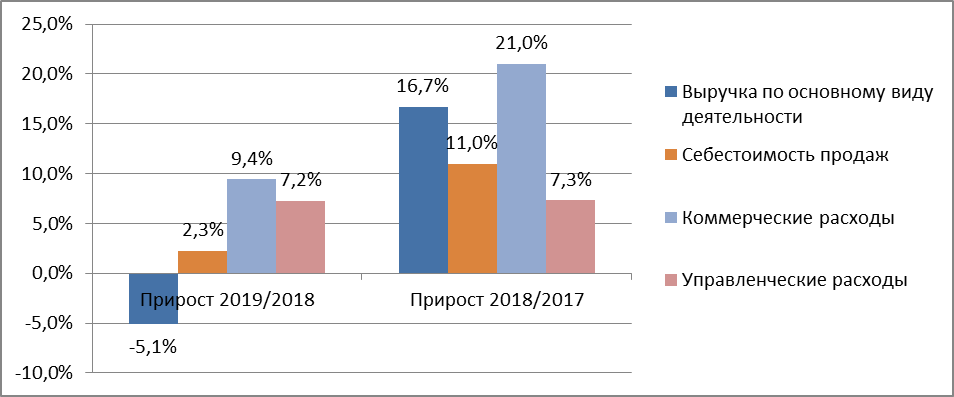

Неблагоприятным фактором является более высокий рост коммерческих и управленческих расходов в 2019 в сравнении с ростом себестоимости продаж, учитывая также то, что выручка в 2019 году, как было отмечено, выше, была ниже, чем в 2018 году общий рост себестоимости обычных видов деятельности является негативным фактором тоже. Сравнительный прирост выручки и себестоимости виден из рисунка 10.

Рисунок 10 – Прирост выручки и себестоимости в 2017-2019 гг.

На рисунке явно прослеживается негативная тенденция: все составляющие расходов по обычным видам деятельности в 2019 г. выросли несмотря на падение выручки, при этом коммерческие и управленческие расходы растут опережающими темпами. Напротив, рост расходов в 2018 г., кроме коммерческих расходов, году был ниже выручки, что следует рассматривать как положительную тенденцию.

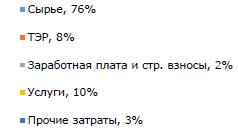

Говоря о расходах Компании, нельзя не отметить такой показатель, который используется в черной металлургии, как cash-cost 1 тонны сляба.

Сляб – это полуфабрикат в виде стальной прямоугольной заготовки, которая используется в дальнейших переделах для производства конечной продукции (листового проката, труб и другой продукции) и занимает в ее себестоимости подавляющую долю. Именно поэтому в годовых отчетах металлургических компаний всегда приводится этот показатель, который, помимо прочего, может также влиять и на курсовую стоимость акций компании на фондовом рынке.

Cash-cost – это денежная себестоимость продукции без учета расходов, которые не подлежать оплате (без учета амортизации).

Структура cash-cost сляба в ММК приведена на рисунке 11.

Рисунок 11 – Структура cash - cost сляба ММК

Таким образом, черная металлургия – одна их самых материалоемких отраслей, затраты на сырье в себестоимости продукции составляют до 76%.

Как было указано выше, в 2019 г. cash –cost тонны сляба у ММК составил 305 долларов США за тонну.

При этом в 2018 году данный показатель у четырех крупнейших металлургических компаний РФ был следующим (см. рисунок 12)

Рисунок 12 – Cash - cost сляба у крупнейших предприятий черной металлургии РФ в 2018 г., долл. США за тонну.

Как мы видим, наименьшая денежная себестоимость сляба в 2018 году у Северстали, одновременно у нее была и самая высока рентабельность в отрасли в 2017-2018 гг. (см. рисунок 13)

Рисунок 13 - Финансовые показатели ведущих компаний черной металлургии в РФ.

Именно поэтому компании черной металлургии, и ММК, в частности, при управлении издержками, прежде всего, уделяют внимание снижению cash-cost тонны сляба.

Структура и динамика прибыли ММК представлена в таблице 8.

Из приведенных данных следует, что отношение приведенных показателей прибыли к выручке, что наибольшая доля валовой прибыли и прибыли от продаж в выручке была достигнута в 2018 году, при этом все абсолютные показатели прибыли также были самыми высокими в 2018 году, что также можно объяснить, прежде всего, повышением цен на продукцию ММК, повышением спроса на нее и, соответственно, увеличением объемов реализации.

Как видно из данных таблицы, после существенного роста в 2018 году всех показателей прибыли, в 2019 году наблюдался их существенный спад. Прибыль от продаж в 2018 г. в сравнении с 2017 г. выросла почти на 35% (почти на 30 млрд. руб.) Отметим, что по данным Годового отчета ММК за 2018 г., в 2018 году в очередной раз обновлен рекорд по данному показателю в современном периоде развития компании. Вместе с тем отмечается, что рост цен на сырьевые ресурсы существенно скорректировал эффект от роста цен на металлопродукцию.

Таблица 8 - Структура и динамика прибыли ММК в 2017-2019 гг.

Показатель

2019

|

2018

|

2017

|

Прирост 2019/2018

|

Прирост 2018/2017

| | млн. руб.

| % к выручке

| млн. руб.

| млн. руб.

| %

| млн. руб.

| млн. руб.

| %

| млн. руб.

| %

|

| Валовая прибыль (убыток)

| 118 189

| 27,2%

| 148 517

| 32,4%

| 113 651

| 28,9%

| -30 328

| -20,4%

| 34 866

| 30,7%

|

| Прибыль (убыток) от продаж

| 83 261

| 19,1%

| 116 462

| 25,4%

| 86 463

| 22,0%

| -33 200

| -28,5%

| 29 999

| 34,7%

|

| Прибыль (убыток) до налогообложения

| 68 750

| 15,8%

| 96 605

| 21,1%

| 84 257

| 21,5%

| -27 855

| -28,8%

| 12 348

| 14,7%

|

| Чистая прибыль (убыток)

| 55 563

| 12,8%

| 73 689

| 16,1%

| 67 300

| 17,1%

| -18 126

| -24,6%

| 6 389

| 9,5%

|

| EBIT

| 70 294

| 16,2%

| 95 599

| 20,9%

| 85 587

| 21,8%

| -25 305

| -26,5%

| 10 012

| 11,7%

|

| EBITDA

| 89 136

| 20,5%

| 111 984

| 24,4%

| 101 629

| 25,9%

| -22 848

| -20,4%

| 10 355

| 10,2%

|

Прибыль от продаж в 2019 году была почти на 29% ниже рекордного уровня 2018 года (116,5 млрд рублей). Основным фактором снижения, как уже было упомянуто выше, стало снижение цен на металлопродукцию по сравнению с 2018 годом. Также, негативно на изменение прибыли по отношению к 2018 году повлиял рост цен на железорудное сырье (ЖРС), начавшийся после техногенных катастроф в Бразилии, отмечается Компанией в Годовом отчете за 2019 г (см. таблицу 9)

Таблица 9 – Анализ снижения прибыли от продаж в 2019 г.

| Анализ прибыли от продаж, млн руб.

| 2019

| 2018

|

| Прибыль от продаж

| 83 261

| 116 462

|

| Отклонение

|

| -33 200

|

| Анализ отклонения

|

|

|

| Объем производства

|

| -5 240

|

| Цены на продукцию

|

| -21 556

|

| Структура продукции

|

| 4 168

|

| Цены на сырье, ТЭР

|

| -9 018

|

| Удельные расходы

|

| 621

|

| Структура сырья

|

| 492

|

| Постоянные расходы

|

| -2 638

|

| Прочие затраты в себестоимости

|

| 963

|

| Прочие факторы

|

| -992

|

Как видно, прибыль из-за снижения цен на продукцию упала на 21 556 млн. руб., из-за роста цен на сырье на 9 018 млн. руб.

Далее рассмотрим показатели рентабельности, деловой активности и эффективности использования ресурсов ММК.

Показатели прибыльности (рентабельности) приведены в таблице 10.

Таблица 10 – Оценка прибыльности ММК в 2017-2019 гг.

Коэффициент

2019

|

2018

|

2017

|

Изменения

| | 19/18

| 18/17

|

| Рентабельность активов (по чистой прибыли)

| 14,3%

| 20,0%

| 18,2%

| -5,7%

| 1,8%

|

| Рентабельность собственного капитала (по чистой прибыли)

| 22,7%

| 30,8%

| 29,0%

| -8,1%

| 1,8%

|

| Рентабельность заемного капитала (по чистой прибыли)

| 96,2%

| 185,8%

| 233,9%

| -89,3%

| -48,1%

|

| Рентабельность продаж(прибыль от продаж/выручка)

| 19,1%

| 25,4%

| 22,0%

| -6,3%

| 3,4%

|

| Рентабельность производственной деятельности (прибыль от продаж/общая себестоимость, вкл. комм. и управ. расходы)

| 23,7%

| 34,1%

| 28,2%

| -10,4%

| 5,9%

|

Оценка относительных показателей рентабельности показывает, что все показатели рентабельности после роста в 2018 г. резко упали в 2019 г. по причинами изложенным выше (падение прибыли). Наиболее сильно в 2019 г. упал показатель рентабельности собственного капитала. Одна из причин снижения рентабельности заемных средств, кроме снижения прибыли, - рост заемных средств в 2019 г. на 28 990 млн. руб. в сравнении с 2017 г. (почти втрое), что является следствием выпуска ММК еврооблигаций.

Анализ показателей деловой активности приведен в таблице 11.

Таблица 11 – Оценка деловой активности

Коэффициент

2019

|

2018

|

2017

|

Изменения

| | 19/18

| 18/17

|

| Коэффициент оборачиваемости активов

| 1,11

| 1,18

| 1,12

| -0,07

| 0,06

|

| Коэффициент оборачиваемости оборотных активов

| 2,84

| 2,98

| 3,02

| -0,14

| -0,04

|

| Коэффициент оборачиваемости запасов

| 9,34

| 8,89

| 7,71

| 0,45

| 1,18

|

| Коэффициент оборачиваемости собственного капитала

| 1,78

| 1,86

| 1,69

| -0,08

| 0,17

|

| Коэффициент оборачиваемости дебиторской задолженности

| 11,09

| 8,81

| 9,06

| 2,28

| -0,25

|

| Коэффициент оборачиваемости кредиторской задолженности

| 5,31

| 5,17

| 5,13

| 0,14

| 0,04

|

| Продолжительность оборота запасов (365 дн.), дней

| 39,10

| 41,06

| 47,36

| -2,5

| -6,3

|

| Продолжительность производственного цикла, дней

|

39,10

|

41,06

|

47,36

| -2,5

| -6,3

|

| Продолжительность оборота дебиторской зад-ти (365 дн.), дней

| 32,91

| 41,45

| 40,29

| -8,54

| 1,16

|

| Продолжительность операционного цикла, дней

|

72,01

|

82,51

|

87,66

| -10,5

| -5,15

|

| Продолжительность оборота кредиторской зад-ти (365 дн.), дней

| 68,72

| 70,62

| 71,18

| -1,9

| -0,56

|

| Продолжительность фин. цикла (дней)

|

3,29

|

11,89

|

16,48

| -8,6

| -4,59

|

Несмотря на то, что выше мы писали что тенденции 2019 г. выглядят в основном негативно из-за снижения показателей прибыли и рентабельности, то анализ показателей деловой активности, напротив, позволяет сделать определенные положительные выводы.

Здесь следует отметить сокращение производственного, операционного и, как результирующий показатель, снижение продолжительности финансового цикла со 11,89 дней в 2018 году до 3,29 дней в 2019 году. Снижение данного показателя, как правило, свидетельствует об увеличении эффективности деятельности за счет увеличения оборота запасов, дебиторской и кредиторской задолженности, что снижает потребность компании в привлечении дополнительных источников финансирования и, соответственно, стоимость этих источников.

Вместе с тем, чем короче циклы, тем меньше степень обеспеченности оборотными активами, что является более рискованным с точки зрения финансовой устойчивости. Вместе с тем, финансовая устойчивость ММК остается достаточно высокой (подробнее об этом изложено в параграфе 2.3.), следовательно сокращение финансового цикла в 2019 г. данном случае следует рассматривать как положительную тенденцию.

Для анализа активов мы провели вертикальный и горизонтальный анализ актива баланса, его полные результаты приведены в Приложении 2.

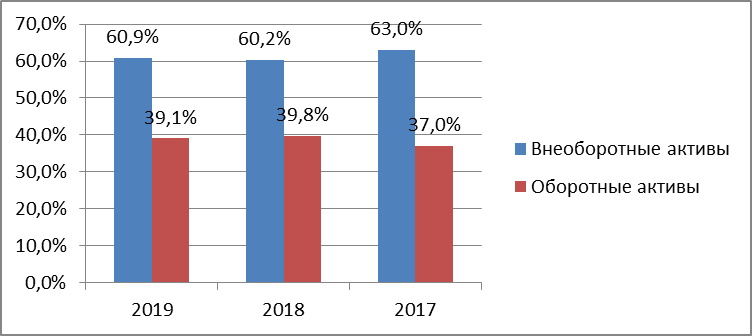

Как видно из анализа, соотношение между внеоборотными и оборотными активами на протяжении периода 2017- 2019 гг. оставалось стабильным, что видно из рисунка 14.

Рисунок 14 - Соотношение между внеоборотными и оборотными активами ММК

Приведенное на рисунке доля внеоборотных и оборотных активов в валюте характерно для предприятий черной металлургии: у Северстали данное соотношение (внеоборотные и оборотные активы, соответственно) 58%:42%, у НЛМК – 51%:49%, что является следствием высокой фондоемкости производственного процесса. Среднее соотношение в отрасли можно принять равное 60%:40%.

В составе внеоборотных активов основную долю составляют основные средства: на их долю приходилось в 2019, 2018 и 2017 гг., соответственно, 43,5%, 39,7%, 37,5% от валюты баланса. Как видим, в 2019 году доля основных средств выросла на 6% в сравнении с 2017 Прирост стоимости основных средств за анализируемый период составил 38 429 млн. руб. (29,1%)., что связано с наращением капитальных вложений и реализацией долгосрочной инвестиционной программы, которая, в частности, включает строительство новой аглофабрики №5, реконструкцию цеха 2500 горячей прокатки, строительство комплекса коксовой батареи №12 и др.

Доля нематериальных активов в структуре баланса является незначительной и оставалась фактически неизменной в течение 2017-2019 г. (0,1% от валюты баланса), вместе с тем в абсолютном выражении стоимость нематериальных активов за анализируемый период увеличилась на 211 млн. руб. (на 48,1%), что связано с реализацией стратегии цифровизации бизнеса: интеграции всех информационных потоков компании. В единую информационную систему входит управление производством, запасами, ремонтами, закупками, финансами, персоналом, проектами, заказами и продажами.

Значительная доля внеоборотных активов приходится на финансовые вложения: их доля в валюте баланса по состоянию на 31.12.2019 г. составляет 15,8% (62 034 млн. руб.). и представляют собой вклады в капиталы дочерних обществ. Следует отметить, что финансовые вложения отражены в балансе за минусом созданного резерва под их обесценение, который в 2019 г. составил 71 129 млн. руб. Таким образом, первоначальная стоимость финансовых вложений составляет 133 162 млн. руб.

Доля прочих внеоборотных активов (0,5% от валюты баланса незначительна), однако их стоимость за 2017-2019 гг. выросла на 96,2% до 1 785млн. руб. Основную долю (1 380 млн. руб.) в их составе занимают расходы будущих периодов со сроком более года, оставшаяся часть приходится на выполнение НИОКР.

В составе оборотных активов превалируют три статьи: запасы, дебиторская задолженность, денежные средства и их эквиваленты. Их доли в валюте баланса на 31.12.2019 г. составляют 11,9%, 10% и 16,7% соответственно. Доля остальных статей незначительна.

За период 2017-2019 гг. доля запасов снизилась на 2,6%, в абсолютном выражении стоимость запасов снизилась на 4 382 млн. руб. (-8,6%). Это в основном было вызвано уменьшением остатков готовой продукции: ее стоимость снизилась с 80 47 млн. руб. в 2017г. до 4 994 млн. руб. (-37,9%). Также снизились и остатки сырья и материалов и остатки НЗП. Все эти факторы способствовали сокращению производственного цикла компании, как было отмечено выше.

Дебиторская задолженность, подавляющая часть которой приходится на покупателей и заказчиков, также снизилась на с 2017 г. на 4 155 млн. руб. (-9,6%) до 39 206 млн. руб., что привело к сокращению операционного цикла. Задолженность перед покупателями отражена в балансе за минусом резерва по сомнительным долгам (1 384 млн. руб. в 2019 г.).

В анализируемом периоде существенно выросли остатки денежных средств и их эквивалентов, что видно на рисунке 15.

Рисунок 15 – Динамика денежных средств и их эквивалентов в 2017 – 2019 гг., млн. руб.

Как видно их графика, остатки денежных средств росли на протяжении всего анализируемого периода. Совокупный прирост к 2017 г. составил 121%.

Анализ динамики и структуры пассива баланса приведен в Приложении 3.

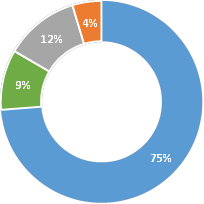

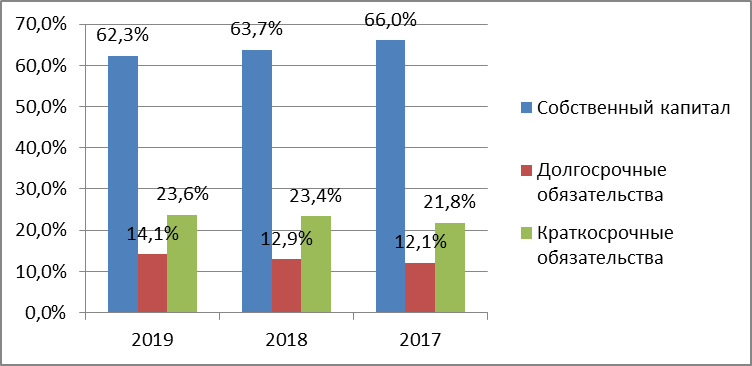

Как видно из рисунка 16 в структуре источников финансирования ММК преобладают собственные средства. Их доля составляет более 60%. На долю заемных источников приходится менее 40%. При этом сумма краткосрочных обязательств примерно в два раза превышает долгосрочные.

В структуре собственного капитала основное место занимает нераспределённая прибыль, ее доля в 2017, 2018 и 2019 гг. в валюте баланса составляла, соответственно, 53%, 54,3% и 55,7%.

Рисунок 16 – Структура источников финансирования ММК

В абсолютном выражении сумма нераспределенной прибыли увеличилась в 2019 г. по сравнению с 2017 годом на 11 549 млн. руб. за счет чистой прибыли. Вместе с тем, стоит отметить, что по итогам 2019 г. нераспределённая прибыль снизилась в сравнении с 2018 годом на 2 834 тыс. руб. из-за того, что сумма распределённой прибыли в виде дивидендов (58 397 млн. руб.) превысила размер чистой прибыли за 2019 г. (55 563 млн. руб.).

Второе место в структуре собственного капитала занимает добавочный капитал, его доля на 31.12.2019 г. – 6,3%. Абсолютная величина добавочного капитала составляет 24 714 тыс. руб., она не менялась в течение анализируемого периода, а сформирована за счет эмиссионного дохода, полученного в результате выпуска акций ММК по цене, превышающей их номинальную стоимость.

Доля резервного и уставного капиталов крайне незначительна и составляет 3% от валюта баланса, их стоимость не менялась в течение 2017-2019 гг.

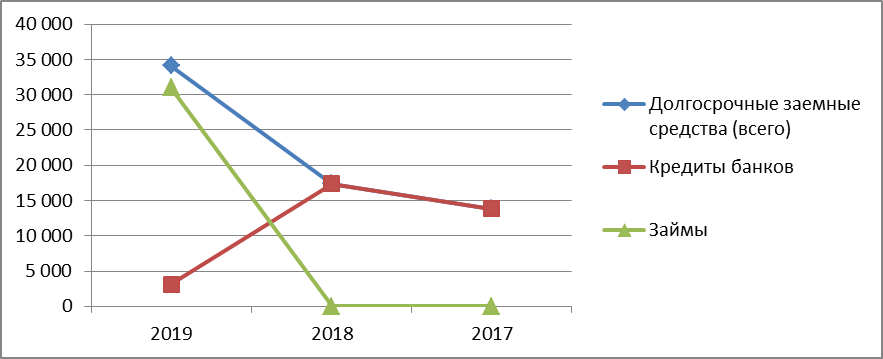

В составе долгосрочной задолженности преобладают долгосрочные займы (30 953 тыс. руб. или 7,8% от валюты по состоянию на 31.12.2019 г.). Причем обязательств в виде займов в 2018 и 2019 гг. на балансе ММК не было.

Рост долгосрочных займов (на 30 953 млн. руб.) происходил на фоне сокращения задолженности по банковским кредитам на 10 725 млн. руб. (-77,5%) по сравнению с уровнем 2017 г.. Общая величина долгосрочных заимствований выросла на 20 227 млн. руб. или на 146%. Динамика долгосрочных обязательств представлена на рисунке 17.

Рисунок 17 – Динамика долгосрочных заимствований ММК

Отметим, что заемные средства представляют собой 5-летние еврооблигации, размещенные ММК в июне 2019 г. для рефинансирования более дорогих кредитов и финансирования инвестиционной программы.

Среди других оставляющих долгосрочных обязательств:

- отложенные налоговые обязательства, связанные с разницами в определении бухгалтерской и налогооблагаемой прибыли (9 448 тыс. руб., 2,4% от валюты баланса на конец 2019 г.);

- оценочные обязательства, созданные под рекультивацию земель (11 699 тыс. руб., 3% от валюты баланса на конец 2019 г.).

Среди краткосрочных обязательств преобладает кредиторская задолженность (66 млн. руб. или 16,7% от валюты баланса). Ее величина как в абсолютном, так и в относительном выражении фактически не менялась в период 2017 2019 гг. В составе кредиторской задолженности преобладает задолженность перед поставщиками и подрядчиками и авансы полученные.

Заемные средства, представленные как кредитами банков, так и займами, составляют на 31.12. 2019 г. 23 690 млн. руб. (6,1% от валюты баланса). Величина краткосрочных заемных средств выросла за анализируемый период на 8 762 млн. руб. (+ 58,7%).

Доля остальных статей в составе краткосрочных обязательств крайне незначительна.

Оценку ликвидности баланса вначале проведем путем группировки активов по степени ликвидности и пассивов по мере срочности, а также проведем сравнение этих групп. Результаты анализа представлены в таблице 12.

По результатам анализа можно сделать следующие выводы. Как уже отмечалось в Главе 1, абсолютно ликвидным баланс можно считать если выполнятся следующие четыре условия:

А1 >=П1; A2>=П2; A3>=П3; П4>=A4.

Как следует из таблицы 11 у предприятия не соблюдается первое условие, что означает, что предприятие может иметь проблемы с погашением наиболее срочных обязательств абсолютно ликвидными активами.

Вместе с тем, чтобы оценить платёжеспособность предприятия в краткосрочной перспективе достаточно, чтобы соблюдалось следующее условие: (А1+А2) >= (П1+П2). Как видно из данных таблицы, данное условие выполняется, излишек средств исходя из данного условия составил в 2019 г. 11 984 млн.. руб., в 2018 г. – 10 346 млн. руб. Тем не менее, в 2017 году указанное условие не соблюдалось: недостаток средств составил 3 815 млн. руб.

Таким образом, следует констатировать, что ММК по состоянию на 31.12.2019 г. не имеет проблем с платежеспособностью в краткосрочной и среднесрочной перспективе, а также и в долгосрочной перспективе: условия A3>=П3 и П4>=А4 тоже выполняется.

Вместе с тем, ММК может иметь трудности с погашением наиболее срочных обязательств наиболее ликвидными активами.

Таблица 12 - Анализ ликвидности баланса ММК путем группировки активов и пассивов

АКТИВ

Величина

|

ПАССИВ

|

Величина

| Платеж. излишек (+), недостаток (-)

| | 31.12.

19

| 31.12.18

| 31.12.17

| 31.12.19

| 31.12.18

| 31.12.207

| 31.12.19

| 31.12.18

| 31.12.17

|

| млн. руб.

| млн. руб.

| млн. руб.

| млн. руб.

| млн. руб.

| млн. руб.

| млн. руб.

| млн. руб.

| млн. руб.

|

| А-I

| Наиболее ликвидные активы

| 65 292

| 48 731

| 29 574

| П-I

| Наиболее срочные обязательства и ссуды непогашенные в срок

| 66 194

| 66 122

| 59 735

| -902

| -17 390

| -30 160

|

| А-II

| Быстрореализуемые активы

| 39 206

| 52 031

| 43 361

| П-II

| Краткосрочные пассивы

| 26 319

| 24 295

| 17 016

| 12 887

| 27 736

| 26 345

|

| А-III

| Медленнореализуемые активы

| 48 455

| 53 116

| 57 085

| П-III

| Долгосрочные пассивы

| 55 221

| 50 023

| 42 617

| -6 765

| 3 093

| 14 468

|

| А-IV

| Труднореализуемые активы

| 238 530

| 233 144

| 221 548

| П-IV

| Постоянные пассивы

| 243 749

| 246 584

| 232 200

| -5 219

| -13 439

| -10 652

|

| БАЛАНС

| 391 483

| 387 023

| 351 568

| БАЛАНС

| 391 483

| 387 023

| 351 568

| -

| -

| -

|

Расчет относительных показателей ликвидности проведен в таблице 13.

Таблица 13 – Коэффициенты ликвидности ММК

| № п/п

| Показатели

| Норм.

| Значение показателя

| Изменение 2019/2017

|

| 31.12.19

| 31.12.18

| 31.12.17

|

| 1

| 2

| 4

| 5

| 6

| 7

| 8

|

| 2

| Коэффициент абсолютной ликвидности

| >=0,1

| 0,99

| 0,74

| 0,49

| 0,49

|

| 3

| Коэффициент критической ликвидности

| >=0,2

| 0,99

| 0,74

| 0,50

| 0,49

|

|

| Коэффициент быстрой ликвидности

| >=1

| 1,61

| 1,55

| 1,32

| 0,28

|

| 4

| Коэффициент текущей ликвидности

| >=2

| 1,70

| 1,74

| 1,74

| -0,04

|

| 5

| Коэффициент общей платежеспособности

| >=2

| 2,65

| 2,76

| 2,95

| -0,30

|

| 6

| Коэффициент платежеспособности за год

| >=1

| 1,24

| 1,02

| -

| 0,22

|

| 5

| Коэффициент маневренности функционирующего капитала

| 0,2-0,5

| 0,2

| 0,5

| 0,5

| -0,3

|

| 7

| Коэффициент обеспеченности собственными оборотными средствами

| >=0,1

| 0,07

| 0,09

| 0,08

| -0,01

|

| 8

| Коэффициент восстановления платежеспособности

| >1

| 0,84

| 0,87

| -

| -0,03

|

| 9

| Коэффициент утраты платежеспособности

| >1

| 0,85

| 0,87

| -

| -0,02

|

Как видно, из рассчитанных данных у ММК по состоянию на 31.12.2019 г. коэффициент абсолютной ликвидности практически соответствует норме. Причем следует отметить, что положительная тенденция повышения этого коэффициента прослеживается на протяжении всего периода 2017-2019 гг. При практически неизменной величине кредиторской задолженности, повышение значения д