Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Топ:

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Раздел III. ТЕОРИЯ СОВОКУПНОГО СПРОСА

Глава 9. РАВНОВЕСИЕ НА ТОВАРНОМ РЫНКЕ.

ПРОСТАЯ КЕЙНСИАНСКАЯ МОДЕЛЬ

(МОДЕЛЬ «РАСХОДЫ – ДОХОДЫ»)

Товарный рынок и его равновесие

Равновесие товарного рынка обеспечивается соотношением совокупного спроса на товары и услуги (AD - aggregate demand) и совокупного предложения товаров и услуг (AS – aggregate supply).

Существует два подхода к объяснению равновесия товарного рынка: классическая и кейнсианская. Классическая модель объясняет равновесие в долгосрочном периоде и доказывает, что оно устанавливается на уровне полной занятости ресурсов, поэтому равновесной величиной выпуска (при котором совокупный спрос равен совокупному предложению) всегда будет величина потенциального выпуска Y*, которому согласно закону Сэя будет соответствовать равная ему (адекватная) величина совокупного спроса (совокупных расходов). Эта модель исследует экономику со стороны совокупного предложения.

Однако в краткосрочном периоде подобное автоматическое равенство совокупных расходов совокупному выпуску может не наблюдаться. Условия равновесия товарного рынка в краткосрочном периоде были исследованы Дж.М.Кейнсом в его знаменитой книге «Общая теория занятости, процента и денег», вышедшей в 1936 году. Кейнс предложил модель, которая позволяла определить величину равновесного национального дохода и соответственно величину равновесного объема производства, доказав, что величина совокупного выпуска определяется величиной совокупных расходов, т.е. спрос определяет предложение. Главной макроэкономической проблемой становился совокупный спрос. Эта модель получила название модели «доходы-расходы». Другое ее название - простая кейнсианская модель или модель «Кейнсианского креста».

|

|

Спрос на товарном рынке предъявляют все макроэкономические агенты (домохозяйства, фирмы, государство и иностранный сектор). Поэтому совокупный спрос можно определить как сумму спросов всех макроэкономических агентов на конечные товары и услуги или как сумму совокупных расходов в экономике. Таким и представить формулой: AD = C + I + G + Xn, где C – спрос домохозяйств на товары и услуги (потребительские расходы), I – спрос фирм на инвестиционные товары и услуги (инвестиционные расходы), G – государственные закупки товаров и услуг и Xn – чистый экспорт (разница между спросом иностранного сектора на товары и услуги данной страны - экспортом, и спросом данной страны на зарубежные товары и услуги - импортом (Xn = Ех – Im).

Предпосылки простой Кейнсианской модели:

· Уровень цен не меняется (что справедливо для краткосрочного периода), т.е. P=const, поэтому номинальные показатели совпадают с реальными.

· Ставка процента неизменна, т.е. R=const, что также правомерно для краткосрочного периода.

· Совокупное предложение совершенно эластично, т.е. отсутствует проблема ограниченности ресурсов, и производство способно удовлетворить любой по величине совокупный спрос, что соответствует горизонтальной кривой совокупного предложения.

· ВНП=ЧНП=НД (фирмы обеспечивают такой объем выпуска, что их совокупный доход от продаж равен величине совокупного дохода домохозяйств, т.е. совокупный выпуск = совокупному доходу).

· В экономике отсутствует корпоративный сектор, поэтому доходы фирм превращаются в доходы домохозяйств (коллективных доходов нет, все доходы только личные).

· Налоги только прямые и их платят только домохозяйства.

(Следует отметить, что Кейнс строил свою модель для закрытой экономики и

исходил из предпосылки, что чистый экспорт Хn = 0, однако расширение ее и введение в анализ иностранного сектора (изучение открытой экономики) не меняет принципиальных выводов модели, но позволяет описать современную экономику, для которой характерна интернационализация экономических связей и которая является открытой экономикой).

|

|

Сначала рассмотрим двухсекторную модель, в которой действуют только два макроэкономических агента – домохозяйства и фирмы. Поэтому совокупный спрос равен сумме расходов домохозяйств (величине потребительских расходов С) и расходов фирм (величине инвестиционных расходов – I).

Потребление и сбережения в кейнсианской модели.

Эффект мультипликатора

Для того, чтобы определить величину равновесного выпуска (равновесного национального дохода) следует приравнять его к величине планируемых расходов:  , где

, где  , то есть

, то есть  .

.

Что произойдет, если увеличатся расходы? Кейнс показал, что рост расходов ведет к росту дохода, однако доход возрастает в большей степени, чем вызвавшее его увеличение расходов, т.е. с эффектом мультипликатора. Мультипликатор – это коэффициент, который показывает, во сколько раз увеличивается (сокращается) совокупный доход (выпуск) при увеличении (сокращении) расходов на единицу. Действие мультипликатора основано на том, что расходы, сделанные одним экономическим агентом обязательно превращаются в доход другого экономического агента, который часть этого дохода расходует, создавая доход третьему агенту и т.д. В результате общая сумма доходов будет больше, чем первоначальная сумма расходов.

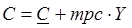

Предположим, что домохозяйство увеличивает свои автономные расходы на $100, т.е. покупает на эту сумму товары и услуги. Это означает, что производитель этих товаров и услуг получает доход в $100, который он тратит на потребление и сбережения. Предположим, что предельная склонность к потреблению мрс = 0.8, что означает, что из каждого дополнительного 1 доллара дохода экономический агент тратит на потребление 80 центов (т.е. 80%), а 20 центов (т.е. 20%) сберегает (т.е. предельная склонность к сбережению mрs = 0.2). В этом случае, получив $100 дополнительного дохода, производитель потратит $80 на потребление (Y х mрс =100 х 0.8 = 80) и $20 пойдут на сбережения (Y х mрs = 100 х 0.2 = 20). Потраченные им на потребление (на покупку товаров и услуг) $80 создадут дополнительный доход еще одному продавцу, который в свою очередь потратит $64 на потребление (Y х mрс = 80 х 0.8 = 64) и $16 сбережет (соответственно 80 х 0.2 = 16) и т.д. Процесс будет продолжаться до тех пор, пока прирост расходов не дойдет до 0.

|

|

Просуммируем все полученные доходы, чтобы узнать, насколько в результате увеличился совокупный доход:

Мы получили бесконечно убывающую геометрическую прогрессию (а это и есть математический смысл мультипликатора) с основанием (mрс) меньше единицы. Следовательно, ее сумма равна

Мы получили бесконечно убывающую геометрическую прогрессию (а это и есть математический смысл мультипликатора) с основанием (mрс) меньше единицы. Следовательно, ее сумма равна  , т.е.

, т.е.  . Выражение

. Выражение  представляет собой мультипликатор (автономных)потребительских расходов. В нашем примере мультипликатор равен 5 (1 / 1 – 0.8 = 5). Следовательно, при росте автономных потребительских расходов на $100 рост совокупного дохода составил $500 (100 х 5 = 500).

представляет собой мультипликатор (автономных)потребительских расходов. В нашем примере мультипликатор равен 5 (1 / 1 – 0.8 = 5). Следовательно, при росте автономных потребительских расходов на $100 рост совокупного дохода составил $500 (100 х 5 = 500).

Аналогичные рассуждения применимы и к изменению (автономных) инвестиционных расходов. Увеличивая инвестиции, фирма закупает инвестиционные товары, создавая доход их производителю, который в свою очередь расходует часть этого дохода на потребление, обеспечивая доход производителю этих потребительских товаров и т.д. В результате рост совокупного дохода будет в несколько раз большим, чем первоначальный прирост инвестиций, т.е. будет действовать эффект мультипликатора, и мультипликатор (но в данном случае инвестиционных расходов) также будет равен  .

.

Формулу мультипликатора автономных расходов можно вывести и алгебраически. Поскольку:

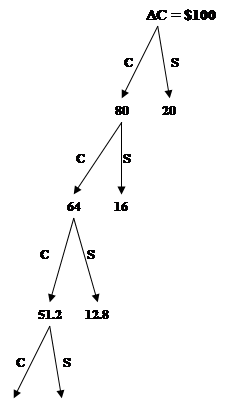

Графическое изображение эффекта мультипликатора расходов (например, мультипликатора инвестиций) представлено на рис.9.5.

На рисунке видно, что каждый следующий прирост дохода меньше, чем предыдущий. Процесс мультипликации длится до тех пор, пока прирост дохода не станет равным нулю.

На рисунке видно, что каждый следующий прирост дохода меньше, чем предыдущий. Процесс мультипликации длится до тех пор, пока прирост дохода не станет равным нулю.

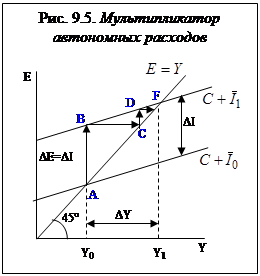

Чем выше предельная склонность к потреблению (m рс), тем величина мультипликатора автономных расходов больше. Так, например, если mрс = 0.9, мультипликатор = 10 (1 / (1 – 0.9) = 10), а при mрс = 0.75, мультипликатор = 4 (1 / (1 – 0.75) = 4). А поскольку m рс определяет наклон кривой планируемых расходов, то чем больше m рс, тем кривая более крутая.

|

|

|

Налоги и их виды

Как писал Бенджамин Франклин: «В жизни нет ничего неизбежного, кроме смерти и налогов».

Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги. Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Выполняя свои многочисленные функции, государство (правительство) несет расходы, которые оплачиваются из его доходов, поэтому налоги выступают источником средств оплаты расходов правительства.

Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества.

Налоговая система включает в себя: 1) субъект налогообложения (кто должен платить налог); 2) объект налогообложения (что облагается налогом); 3)налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t): Т = BT x t

Принципы налогообложения были сформулированы еще А.Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 году. По мнению Смита, налоговая система должна быть: справедливой (она не должна обогащать богатых и делать нищими бедных); понятной (налогоплательщика должен знать, за что он платит тот или иной налог и почему именно он); удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности.

Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными дохами должны платить равные налоги).Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму, полученную экономическим агентом (доход, прибыль, наследство, денежную оценку имущества). Поэтому к прямым налогам относятся: подоходный налог; налог на прибыль; налог на наследство; налог на имущество; налог с владельцев транспортных средств. Особенностью прямого налога является то, что налогоплательщик (тот, кто оплачивает налог) и налогоноситель (тот, кто выплачивает налог государству) – это один и тот же агент. Косвенный налог – это часть цены товара или услуги. Поскольку этот налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся: налог на добавленную стоимость (НДС) (этот налог имеет наибольший вес в налоговой системе России); налог с оборота; налог с продаж; акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, бензин, нефть, автомобили, ювелирные изделия); таможенная пошлина. Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – это разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

|

|

В развитых странах 2/3 налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой 2/3 налоговых поступлений составляют косвенные налоги, поскольку их легче собирать и объем поступлений зависит от цен, а не от доходов. По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: пропорциональный налог, прогрессивный налог и регрессивный налог

| Таблица 1. Системы налогообложения

| ||||||

| Пропорциональный налог | Прогрессивный налог | Регрессивный налог | ||||

| Доход | Ставка налога | Налоговая Сумма | Ставка налога | Налоговая Сумма | Ставка налога | Налоговая Сумма |

| $100 | 10% | $10 | 10% | $10 | 15% | $15 |

| $ 200 | 10% | $ 20 | 12% | $24 | 12% | $24 |

| $ 300 | 10% | $ 30 | 15% | $45 | 10% | $30 |

При пропорциональном налоге налоговая ставка не зависит от величины дохода. Поэтому сумма налога пропорциональна величине дохода.

Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) и почти все косвенные налоги являются пропорциональными.

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода.

Примером прогрессивного налога служит подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов.

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

В явном виде регрессивная система налогообложения в современных условиях не наблюдается, т.е. нет прямых регрессивных налогов. Однако все косвенные налоги являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является. Наиболее регрессивными являются акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 рублей, то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0.1%, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0.05%.

В макроэкономике налоги также делятся на: автономные (или аккордные), которые не зависят от уровня дохода и обозначаются Т и подоходные, которые зависят от уровня дохода и величина которых определяются по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовый национальный продукт)

Сумма налоговых поступлений (налоговая функция) равна: Т = Т + tY

Различают среднюю и предельную ставку налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода: t ср = Т/ Y. Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода. (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу): t пред = DТ/ D Y. Предположим, что в экономике действует прогрессивная система налогообложения, и доход до 50 тыс.долл. облагается налогом по ставке 20%, а свыше 50 тыс.долл. – по ставке 50%. Если человек получает 60 тыс.долл. дохода, то он выплачивает сумму налога, равную 15 тыс.долл. (50 х 0.2 + 10 х 0.5 = 10 + 5 = 15), т.е. 10 тыс.долл. с суммы в 50 тыс долл. И 5 тыс.долл. с суммы, превышающей 50 тыс.долл., т.е. с 10 тыс.долл. Средняя ставка налога будет равна 15:60 = 0.25 или 25%, а предельная ставка налога равна 5:10 = 0.5 или 50%. При пропорциональной системе налогообложения средняя и предельная ставка налога равны.

Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение. Однако в рамках нашей модели «расходы-доходы», поскольку это кейнсианская модель, рассматривается воздействие налогов только на совокупный спрос.

В рамках модели «расходы-доходы» налоги, так же как и государственные закупки действуют на национальный доход (совокупный выпуск) Y с мультипликативным эффектом.

Различают два вида налогового мультипликатора: 1) мультипликатор автономных (аккордных) налогов и 2) мультипликатор подоходного налога

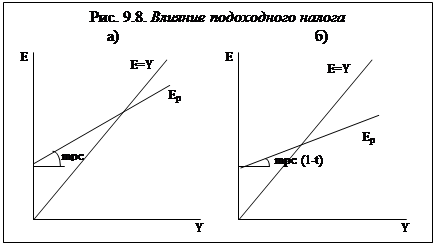

Влияние подоходного налога

Кроме аккордных налогов в экономике существуют подоходные (т.е. зависящие от уровня дохода) налоги. С их учетом потребительская функция будет иметь вид: C = C + mpc(Y – T – tY), где t - предельная налоговая ставка, которая показывает, на сколько увеличатся (уменьшатся) налоговые поступления при росте совокупного дохода на единицу, т.е.

0 < t < 1

0 < t < 1

А поскольку Y= C + I + G, то, подставив в это равенство уравнение функции потребления, получим:

.

.

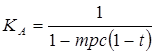

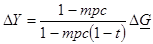

Следовательно, мультипликатор автономных расходов с учетом ставки подоходного налога t равен:

.

.

Величина мультипликатора при наличии ставки подоходного налога меньше, чем при его отсутствии (очевидно, что ((1 – mрc (1 – t) > (1 – mрc), а, как известно, чем больше знаменатель дроби, тем дробь меньше, т.е. 1 / (1 – mрc (1 – t) < 1 / (1 – mрc). Покажем это на числовом примере. Предположим, что mрc = 0.8, t = 0.1 (т.е. 10%). При отсутствии подоходного налога мультипликатор расходов равен 5 (1 / (1 – 0.8) = 5), а при появлении подоходного налога мультипликатор равен 3.57 (1 / (1 – 0.8 (1 – 0.1)) = 3.57).

Изменение предельной налоговой ставки меняет наклон кривой совокупных планируемых расходов, который теперь будет равен [mрс (1 – t)]. Если t увеличивается, кривая Ep становится более пологой.

Изменение предельной налоговой ставки меняет наклон кривой совокупных планируемых расходов, который теперь будет равен [mрс (1 – t)]. Если t увеличивается, кривая Ep становится более пологой.

На рис.9.8. (а) представлена кривая совокупных планируемых расходов при отсутствии ставки подоходного налога, а на рис.9.8(б) – при ее наличии.

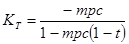

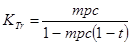

При наличии подоходного налога соответственно мультипликатор налогов равен:  , а мультипликатор трансфертов:

, а мультипликатор трансфертов:  .Следует заметить, что когда появляется подоходный налог, мультипликатор сбалансированного бюджета (когда D G = D Т) не равен 1.

.Следует заметить, что когда появляется подоходный налог, мультипликатор сбалансированного бюджета (когда D G = D Т) не равен 1.

Докажем это:  . Поскольку бюджет сбалансированный, то заменив D Т на D G и перегруппировав, получим:

. Поскольку бюджет сбалансированный, то заменив D Т на D G и перегруппировав, получим:  . Очевидно, что величина

. Очевидно, что величина  > 1, поскольку mрс < 1 и t < 1.

> 1, поскольку mрс < 1 и t < 1.

Раздел III. ТЕОРИЯ СОВОКУПНОГО СПРОСА

|

|

|

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!