Предлагается сформировать статистический отчет № 34 «Отчет по данным Z-отчетов (детализация по датам)» (далее – отчет № 34).

Указанный отчет позволяет получить детализированные данные о:

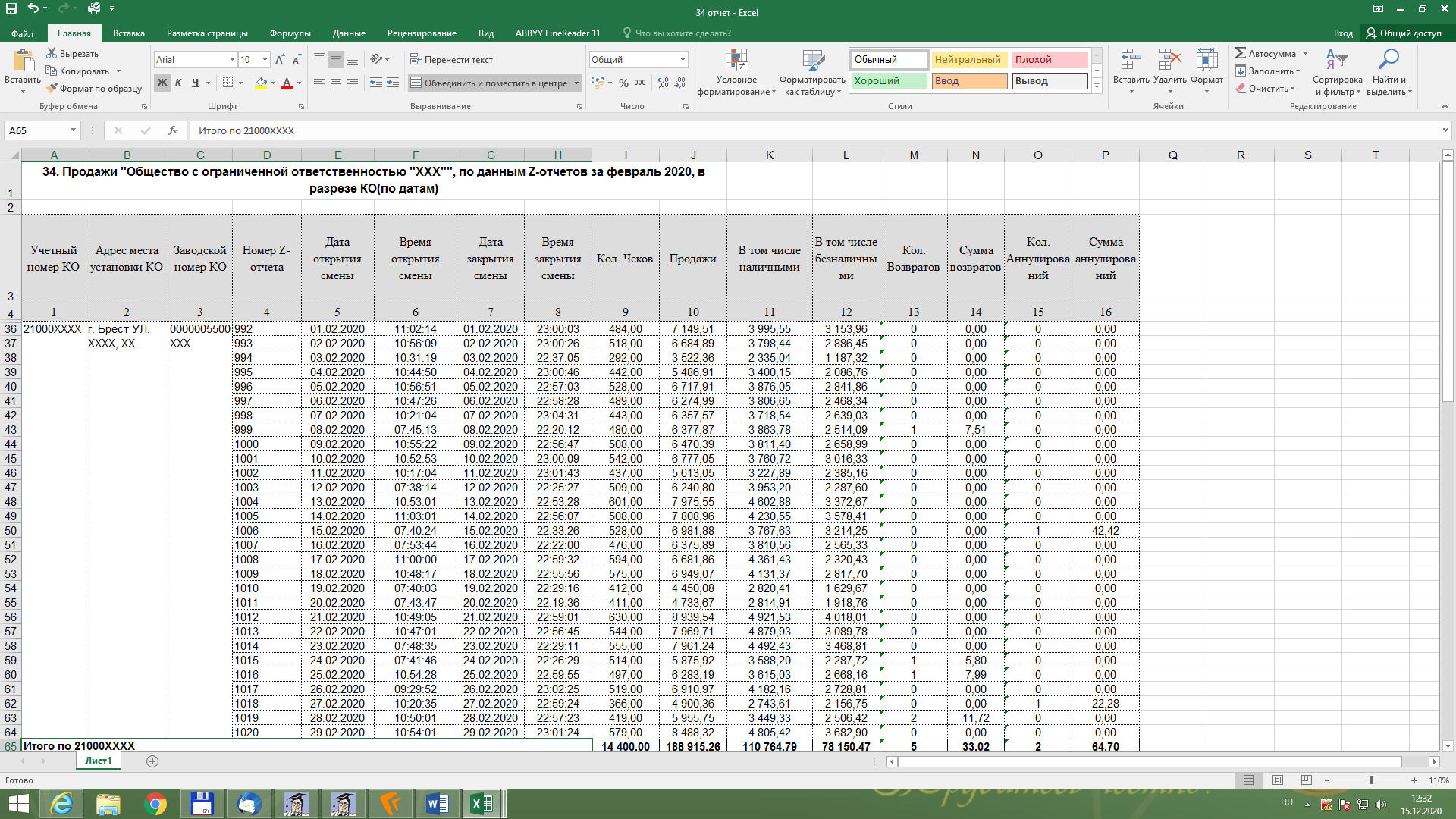

номерах Z-отчетов (графа 4);

датах и времени открытия и закрытия смен (графы 5 – 8);

количестве платежных документов (чеков) (графа 9);

сумме продаж (с делением на наличные и безналичные)

(графы 10 – 12);

количестве и суммах возвратов (графы 13 и 14);

количестве и суммах аннулирований (графы 15 и 16),

как в разрезе каждого Z-отчета, так и итоговые данные о количестве и суммах за заданный период – календарный месяц.

Данные в отчете № 34 отображаются на основании поступивших в СККО Z-отчетов, в которых дата открытия смены относится к выбранному отчетному периоду (в разрезе суток).

По результатам формирования отчета № 34 субъект хозяйствования сопоставляет:

количество и номера оформленных на кассовом оборудовании за выбранный период Z-отчетов с количеством и номерами, указанными в отчете № 34 (графа 4);

количество платежных документов, сформированных на кассовом оборудовании и указанных в сформированных этим оборудованием

Z-отчетах с соответствующей информацией, указанной в отчете № 34 (графы 4 и 9);

даты и время открытия и закрытия смены, указанные в оформленных на кассовом оборудовании за выбранный период

Z-отчетов с соответствующей информацией, указанной в отчете № 34 (графы 5-8);

суммы продаж (графа 10), в том числе наличными и безналичными (графы 11, 12), с данными бумажных Z-отчетов;

количество и суммы возвратов и аннулирований, проведенных с использованием кассового оборудования, с соответствующей информацией, указанной в отчете № 34 (графы 13-16).

При выявлении по результатам сопоставления несоответствий (одного или нескольких) субъект хозяйствования уведомляет РУП «Информационно-издательский центр по налогам и сборам» в порядке, предусмотренном пунктом 5 настоящих Рекомендаций.

4. Использование сведений СККО для составления налоговых деклараций (расчетов).

Для субъектов хозяйствования рекомендуем использовать сведения отчета № 34 и отчета № 35 для отражения выручки в налоговой декларации (расчете) за соответствующий период, определяемой расчетом:

гр. 10 – гр. 14 – гр. 16 отчета № 34 - гр. 11 отчета № 35,

т.е. сумма выручки з а минусом аннулирований, возвратов и авансов (из данных отчета по платежным документам).

При этом следует иметь ввиду, что выручка, рассчитанная по предложенной формуле, отраженная в налоговой декларации (расчете), подлежит корректировке в сторону увеличения в следующих случаях:

1. если подарочный сертификат в период срока его действия не предъявлен покупателем, то после истечения срока действия сертификата, сумма его стоимости для целей налогообложения включается в выручку того отчетного периода, в котором истек срок действия сертификата;

2. при окончательном расчете за выполненную работу, оказанную услугу, на сумму аванса, - для целей налогообложения в выручку того отчетного периода, в котором произведен окончательный расчет за выполненную работу, оказанную услугу с учетом аванса.

Порядок уведомления РУП «Информационно-издательский центр по налогам и сборам» об обнаружении несоответствия количества и содержания Z -отчетов, оформленных на кассовом оборудовании и содержащихся в системе контроля кассового оборудования.

При несовпадении сведений, содержащихся в сформированных на бумажном носителе Z-отчетах, находящихся у субъекта хозяйствования, с поступившими в ЦОД СККО данными, указанными в пункте 3 настоящих рекомендаций, субъект хозяйствования уведомляет РУП «Информационно-издательский центр по налогам и сборам» в соответствии с заключенными ими гражданско-правовыми договорами на регистрацию и информационное обслуживание кассового оборудования в СККО.

О выявленных расхождениях субъекты хозяйствования уведомляют РУП «Информационно-издательский центр по налогам и сборам» посредством:

портала самообслуживания (кнопка «Написать нам» на сайте www.skko.by) без применения средств ЭЦП и с ЭЦП (предпочтительнее);

электронной почты [email protected];

почтового отправления (на бумажном носителе).

Уведомление, направляемое на бумажном носителе или по электронной почте, содержит следующие реквизиты:

наименование организации (Ф.И.О. индивидуального предпринимателя), учетный номер плательщика;

учетный номер кассового оборудования в СККО;

дату, за которую выявлено несоответствие;

краткое описание несоответствия;

ссылку на пункт 8 Положения № 924/16;

должность, Ф.И.О. руководителя (уполномоченного лица) организации (Ф.И.О. индивидуального предпринимателя).

6. Рассмотрение РУП «Информационно-издательский центр по налогам и сборам» поступивших уведомлений, информирование субъектов хозяйствования о результатах их рассмотрения.

Регистрации подлежат следующие уведомления:

– поступившие на портал самообслуживания,

– поступившие на электронный адрес [email protected];

– поступившие на бумажных носителях.

Регистрация уведомлений, поступивших на портал самообслуживания и на электронный адрес [email protected], осуществляется в автоматическом режиме. Регистрация уведомлений, поступивших на бумажных носителях, осуществляется лицом, осуществляющим регистрацию, в ручном режиме не позднее рабочего дня, следующего за днем их поступления.

Не позднее дня, следующего за днем регистрации уведомления в РУП «Информационно-издательский центр по налогам и сборам», назначается работник, ответственный за его рассмотрение.

Уведомления рассматриваются не позднее 15 (пятнадцати) календарных дней с даты регистрации, если не требуется проведение дополнительных мероприятий (проверки, обследования и других мероприятий). При необходимости проведения дополнительного объема работ по выявлению проблемы, срок рассмотрения определяется по согласованию с руководством РУП «Информационно-издательский центр по налогам и сборам».

По результатам рассмотрения уведомления РУП «Информационно-издательский центр по налогам и сборам» информирует субъектов хозяйствования с выводами и предложениями по устранению выявленных технических несоответствий либо принятых мерах по недопущению таких искажений в дальнейшем.

РУП «Информационно-издательский центр по налогам и сборам» ведет учет результатов рассмотрения уведомлений, а также кассового оборудования, центров технического обслуживания и ремонта кассового оборудования, по которым были установлены расхождения, для их использования при выполнении функций ЦОД СККО, установки, обслуживания, снятия СКНО, а также для использования налоговыми органами при осуществлении контроля за порядком использования кассового оборудования и приема средств платежа.