Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Топ:

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Для решения обозначенных проблем ОАО ВПО «Точмаш» необходимо:

1. Выбрать определенную политику управления оборотными активами отражая различные соотношения уровня эффективности их использования и риска, в конечном счете, определить сумму этих активов и их уровень по отношению к объему операционной деятельности.

2. Удовлетворить потребность предприятия в оборотных средствах за счет либо увеличения собственных оборотных средств, либо за счет заемных средств.

. Регулировать рентабельность активов используя как рентабельность реализации, так и оборачиваемость активов. Так, при низкой скорости оборота активов, увеличить их рентабельность можно за счет роста цен либо снижения себестоимости продукции. При низкой рентабельности реализации следует увеличивать скорость оборота капитала предприятия за счет увеличения оборотных активов.

. Повысить уровень ликвидности. В этих целях требуется ранжировать оборотные активы по категориям денежных средств, быстро- и медленнореализуемых активов и определить доли соответствующих групп в общем объеме оборотных активов. Так, для ОАО ВПО «Точмаш» в 2011 году доля запасов значительно увеличилась, тем самым произошло отвлечение средств из абсолютно ликвидных в медленнореализуемые активы. Для выравнивания необходимо сократить размер запасов сырья и материалов, затраты в незавершенном производстве и обеспечить погашаемость краткосрочных обязательств, чем обеспечить рост собственного оборотного капитала.

Практическая работа

Вариант 4. «Оптимизация структуры капитала предприятия»

Условие задания:

Вы являетесь финансовым менеджером ОАО «Центр», производящего продукты питания. Сформирован баланс на 01.01.2009г. (табл.1).

|

|

Требуется:

. Проанализировать структуру активов и пассивов баланса, рассчитать аналитические показатели и сделать предварительные выводы о политике формирования активов и финансовых ресурсов, финансовой устойчивости, платежеспособности и ликвидности.

. Сформировать заключение о финансовом положении предприятия.

. Дать рекомендации по оптимизации финансовой структуры капитала.

Таблица 1. Баланс ОАО «Центр» на 01.01.2009 г., руб.

| АКТИВ | Начало периода | Конец периода | |

| 1 | 2 | 3 | |

| I. Внеоборотные активы | |||

| Нематериальные активы: | |||

| остаточная стоимость | 41 173,00 | 41 396,00 | |

| первоначальная стоимость | 53 497,00 | 53 772,00 | |

| Износ | 12 324,00 | 12 376,00 | |

| Незавершенное строительство | 108 831,00 | 144 461,00 | |

| Основные средства: | |||

| остаточная стоимость | 106 800,00 | 134 036,13 | |

| первоначальная стоимость | 157 930,00 | 172 210,00 | |

| Износ | 51 130,00 | 38 174,00 | |

| Долгосрочные фин. вложения: | |||

| учитываемые по методу участия в капитале других предприятий | 17 482,00 | ||

| прочие фин. Инвестиции | 44 359,00 | 48 380,00 | |

| Прочие внеоборотные активы | |||

| Итого по разделу I | 301 163,00 | 385 755,00 | |

| II. Оборотные активы | |||

| Запасы: | |||

| производственные запасы | 14 567,00 | 20 916,00 | |

| незавершенное производство | 2 061,00 | 310,00 | |

| готовая продукция | 4 000,00 | 7 611,00 | |

| Дебиторская задолженность за товары, работы, услуги: | |||

| чистая реализационная стоимость | 12 342,00 | 55 051,00 | |

| Дебиторская задолженность по расчетам: | |||

| с бюджетом | 0 | 6 061,00 | |

| по выданным авансам | 0 | 0 | |

| по начисленным доходам | 242,00 | 1 701 | |

| Прочая текущая дебиторская задолженность | 375,00 | ||

| Текущие фин. инвестиции | 3 539,00 | 65 147,00 | |

| Денежные средства и их эквиваленты: | |||

| в национальной валюте | 20 467,00 | 33 858,00 | |

| в иностранной валюте | 13 812,00 | 7 138,00 | |

| Прочие оборотные активы | |||

| Итого по разделу II | 71 030,00 | 198 168,00 | |

| БАЛАНС | 372 193,00 | 583 923,00 | |

| I. Собственный капитал | |||

| Уставный капитал | 105 000,00 | 250 000,00 | |

| Добавочный капитал | 2 312,00 | 31 582,00 | |

| Резервный капитал | 26 250,00 | 37 500,00 | |

| Нераспределенная прибыль (непокрытый убыток) | 21 677,00 | 32 056,00 | |

| Итого по разделу I | 155 239,00 | 351 138,00 | |

| II. Долгосрочные обязательства | |||

| Долгосрочные кредиты банков | 1 610,00 | 127 204,00 | |

| Прочие долгосрочные обязательства | |||

| Итого по разделу II | 1 610,00 | 127 204,00 | |

| III. Краткострочные обязательства | |||

| Займы и кредиты | 124 330,00 | 8 000,00 | |

| Кредиторская задолженность за товары, работы и услуги | 85 719,00 | 74 784,00 | |

| Текущие обязательства по расчетам: | |||

| по полученным авансам | 0 | 1 200,00 | |

| с бюджетом | 3 680,00 | 2 693,00 | |

| по внебюджетным платежам | 200,00 | 0 | |

| по страхованию | 730,00 | 1 965,00 | |

| по оплате труда | 0 | 11 535,00 | |

| с участниками | 0 | 450,00 | |

| Прочие краткострочные обязательства | 685,00 | 4 954,00 | |

| Итого по разделу III | 215 344,00 | 105 581,00 | |

| БАЛАНС | 372 193,00 | 583 923,00 | |

Решение

|

|

. Анализ структуры активов и пассивов баланса и расчет аналитических показателей:

Таблица 2. Значения основных аналитических коэффициентов

| Наименование коэффициента | Формула расчета | Значения | |

| на начало периода | на конец периода | ||

| 1 | 2 | 3 | 4 |

| Оценка имущественного положения | |||

| Сумма хозяйственных средств, находящихся в распоряжении предприятия | Валюта баланса | 372193,00 | 583923,00 |

| Коэффициент износа основных средств | Износ / Первоначальная стоимость основных средств | 0,32 | 0,22 |

| Определение финансовой устойчивости | |||

| Наличие собственных оборотных средств | 1 р. П + 2 р.П - 1 р. А | -144314,00 | 92587,00 |

| Доля собственных оборотных средств | СОС / (2 р. А) | -2,032 | 0,467 |

| Нормальные источники покрытия запасов (НИПЗ) | СОС + Расчеты с кредиторами по товарным операциям + краткосрочные кредиты под оборотные средства | 65735,00 | 175371,00 |

| Доля НИПЗ: | |||

| в текущих активах | НИПЗ / Текущие активы | 0,925 | 0,885 |

| запасах и затратах | НИПЗ / Запасы и затраты | 3,187 | 6,081 |

| Тип финансовой устойчивости | Абсолютная: СОС> запасы и затраты Нормальная: СОС< Запасы и затраты < НИПЗ Критическая: НИПЗ < Запасы и затраты | Критическая | Нормальная |

| Показатели ликвидности | |||

| Коэффициент абсолютной ликвидности | (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные заемные средства | 0,176 | 1,005 |

| Коэффициент промежуточного покрытия | (ДС + Краткосроч. фин. вложения + Дебит. задолженность) / Краткосроч. заемные средства | 0,234 | 1,604 |

| Коэффициент общей ликвидности | (ДС + Краткосроч. фин. вложения + Дебит. задолженность + Запасы и затраты) / Краткосроч. заемные средства | 0,330 | 1,877 |

| Доля оборотных средств в активах | Текущие активы / Валюта баланса | 0,191 | 0,339 |

| Доля производственных запасов в текущих активах | Запасы и затраты / Текущие активы | 0,290 | 0,146 |

| Доля собственных оборотных средств в покрытии запасов | СОС / Запасы и затраты | -6,996 | 3,211 |

| Коэффициент покрытия запасов | НИПЗ / Запасы и затраты | -3,187 | 6,081 |

| Коэффициенты рыночной устойчивости | |||

| Коэффициент концентрации собственного капитала | Собств. капитал / Валюта баланса | 0,417 | 0,601 |

| Коэффициент финансирования | Собств. капитал / Заемные средства | 1,233 | 2,597 |

| Коэффициент маневренности собственного капитала | СОС / Собств. капитал | -0,930 | 0,264 |

| Коэффициент структуры долгосрочных вложений | Долгосроч. заемные средства / иммобилизованные активы | 0,005 | 0,330 |

| Коэффициент инвестирования | Собств. капитал / иммобилизованные активы | 0,515 | 0,910 |

|

|

Оценка имущественного положения.

1.1 Сумма хозяйственных средств, находящихся в распоряжении предприятия.

Этот показатель дает обобщенную стоимостную оценку величины предприятия как единого целого.

Валюта баланса на начало 372193 руб.

на конец 583923 руб.

рост суммы хозяйственных средств, находящихся в распоряжении предприятия в динамике свидетельствуют о наращивании имущественного потенциала предприятия.

Основные средства несколько увеличились (с 106800 руб. до 134036,13 руб.- или на 25,5%) в основном из-за приобретения нового оборудования.

Долгосрочные финансовые вложения, учитываемые по методу участия в капитале других предприятий, увеличилось на 17482 руб. и прочие финансовые вложения с 44359 руб. до 48380 руб. или на 9%.

Оборотные активы ОАО «Центр» возросли на 179% (с 71030 руб. до 198168 руб.). Такое увеличение вызвано ростом текущих финансовых инвестиций(с3539 руб.до 65147 руб.) и ростом дебиторской задолженности за товары, работы, услуги(с 12342 руб. до 55051 руб.)

|

|

Анализ пассива свидетельствует о резком увеличении собственного капитала, долгосрочных обязательств, а также о снижении краткосрочных обязательств, что улучшает финансовую устойчивость предприятия.

1.2 Коэффициент износа - показатель характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной (восстановительной) стоимости:

Износ/ первоначальная стоимость основных средств

На начало: 51130/157930=0,324=32,4%На конец: 38174/172210=0,222=22,2%

В результате анализа показателей имущественного положения выявлены следующие основные тенденции:

Сумма хозяйственных средств, находящихся в распоряжении предприятия увеличилась с 372193 руб. до 583923 руб. что можно квалифицировать как положительное явление.

Износ основных средств уменьшился (с 51130 руб. до 38174 руб.)

Коэффициент износа активной части основных средств также уменьшился (с 32,4% до 22,2%). Это соответствует норме.

Определение финансовой устойчивости.

Проанализировав финансовую устойчивость АО «Центр» можно констатировать, что за анализируемый период финансовая устойчивость предприятия повысилась. Об этом говорит динамика следующих показателей:

Собственные оборотные средства увеличились с 144314 руб. до 92587 руб. 1-ый раздел П+2-й раздел П-1-й раздел А

На начало периода: 155239+1610-301163=-144314 руб.

На конец периода: 351138+127204-385755=92587 руб.

Доля собственных оборотных средств повысилась с -2, 032 до 0,467;

СОС / (2-й раздел А)

На конец периода: -144314/ 71030=-2,032

На начало периода: 92587/198168=0,467

Нормальные источники покрытия запасов (НИПЗ)

СОС + Расчеты с кредиторами по товарным операциям + краткосрочные кредиты под оборотные средства

На начало периода: - 144314+85719+1244330=65735 руб.

На конец периода: 92587+74784+8000=175371 руб.

Доля НИПЗ в текущих активах, уменьшилась с 0,25 до 0,885;

НИПЗ/Текущие активы

На начало периода: 65735/71030=0,925

На конец периода: 175371/198168=0,885

Доля НИПЗ в запасах и затратах,увеличилась с 3,187 до 6,081.

НИПЗ/ Запасы и затраты

На начало периода: 65735/20628=3,187

На конец периода: 175371\28837=6,081

В результате этого тип финансовой устойчивости с нормальной возрос до абсолютной.

Нормальная: СОС <Запасы и затраты < НИПЗ -144314<20628<65735

Абсолютная: СОС > Запасы и затраты 92587>28837

Показатели ликвидности.

Основным признаком ликвидности, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчёта по своим обязательствам. Уровень ликвидности предприятия оценивается с помощью специальных показателей коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.

|

|

Коэффициент абсолютной ликвидности (платёжеспособности): (Денежные средства + Краткосрочные фин. вложения) / Краткосрочные заёмные средства.

На начало периода: (34279+3539)/ 215344=0,176

На конец периода: (40996+65147)105581=1,005

Является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счёт имеющихся денежных средств, увеличился с 0,176 до 1,005,это говорит, что у предприятия высокий уровень абсолютной ликвидности на конец года.

Коэффициент промежуточного покрытия.

(Денежные средства + Краткосрочные фин. вложения + Дебиторская задолженность) /Краткосрочные заемные средства

На начало периода: (34279+3539+12584) / 215344=0,234

На конец периода: (40996+65147+63188)/105581=1,60

По своему смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу оборотных активов, когда из расчёта исключена наименее ликвидная их часть - производственные запасы, увеличился с 0,234 до 1,60, что выше рекомендуемого уровня.

Коэффициент общей ликвидности.

(Денежные средства+ Краткосрочные фин. вложения +Дебиторская задолженность +Запасы и затраты)/ Краткосрочные заемные средства

На начало периода: (34279+3539+12584+20628)/215344=0,33

На конец периода: (40996+65147+63188+28837)/105581=1,88

Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств): на начало периода 0,33 на конец периода 1,88.

Доля оборотных средств в активах увеличилась с 0,19 до 0,34:

Текущие активы /Валюта баланса

На начало: 71030/372193=0,19 На конец: 198168/583923=0,34

Доля производственных запасов в текущих активах;

Запасы и затраты /Текущие активы

На начало: (14567+2061+4000)/71030=0,29

На конец: (20916+310+7611)/198168=0,15.

Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, и рассчитывается следующим образом: СОС/Запасы и затраты

На начало: -144314/(14567+2061+4000) =-6,966

На конец: 92587/(20916+310+7611) =3,21

Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» (обоснованных) источников покрытия запасов и сумм запасов. Под «нормальными» в данном случае подразумевается источники, которые логически могут рассматриваться как источники покрытия запасов; сюда относятся ссуды банков под товарные запасы, кредиторская задолженность за поставленные сырье и материалы и др. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое. В нашем случае НИПЗ/Запасы и затраты

На начало: 65735/ (14567+2061+4000)=3,19

На конец: 175371/ (20916+310+7611)=6,08.

Коэффициент рыночной устойчивости.

Коэффициент концентрации собственного капитала

Собственный капитал / Валюта баланса

Характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность:

На начало периода: 155239/ 372193=0,417

На конец периода: 351138/ 583923=0,601

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Коэффициент финансирования

Собственный капитал/Заемные средства

На начало периода: 155239/(1610+124330)=1,233

На конец периода: 351138/ (127204+8000)=2,597

В предприятие с высокой долей собственного капитала кредиторы вкладывают свои средства более охотно, поскольку такое предприятие характеризуется существенной финансовой независимостью и, следовательно, с большей вероятностью может погасить долги за счёт собственных средств.

Коэффициент маневренности собственного капитала

СОС/Собственный капитал

Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

На начало периода: -144314/155239=-0,93

На конец периода: 92587/351138=0,264

Коэффициент структуры долгосрочных вложений

Долгосрочные заемные средства / Иммобилизованные активы

Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, т.е., в некотором смысле, принадлежит им, а не владельцам предприятиям.

На начало периода: 1610/301163=0,005

На конец периода: 127204/385755=0,33

Коэффициент инвестирования

Собственный капитал /Иммобилизованные активы

На начало периода: 155239/301163=0,515

На конец периода: 351138/385755=0,91

Заключение

Итак, оборотные активы предприятия - это средства, которые используются для производства товаров, выполнения работ и оказания услуг в течение периода менее 12 месяцев. Оборотные активы включают материально-производственные запасы, денежные средства, готовую продукцию на складе, дебиторскую задолженность.

Перед промышленными предприятиями стоят сложные задачи по выживанию в конкурентных условиях. Поэтому эффективное управление финансами позволяет в какой-то степени преодолеть дефицит в финансовых ресурсах.Для нормальной работы предприятия необходимо грамотное соотношение всех элементов оборотных активов с учетом таких факторов как сфера деятельности, отношения с контрагентами, конкуренция, жизненный цикл компании.

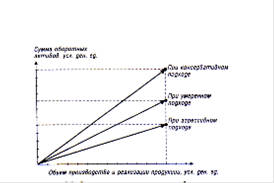

Выделяют три стратегии финансирования оборотных активов: агрессивную, консервативную и умеренную. Выбор модели финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала.

Проанализировав положение ОАО ВПО «Точмаш», мы нашли, что оно достаточно нестабильно. Существует ряд упущений, которые требуют решения, в частности это недостаток у предприятия оборотных средств, рост кредиторской задолженности, небольшая доля денежных средств в структуре оборотных активов, низкий уровень ликвидности. Однако предприятие работает с прибылью, что служит показателем эффективности производства.

Универсального решения, которое позволило бы сформировать оптимальную структуру оборотных активов, не существует. Несмотря на это, можно выделить единый подход к управлению оборотными активами, в основе которого лежат планирование, контроль достигнутых результатов и принятие управленческих решений.

Предложенный план общего оздоровления финансового положения предприятия должен помочь руководству ОАО ВПО «Точмаш» не просто выжить в конкурентной среде, а выйти на новый уровень развития, нарастить прибыль и приобрести финансовую устойчивость.

Список литературы

1. Лукасевич И.Я. Финансовый менеджмент. - М.: ЭКСМО,2010.

2. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ: учебное пособие / сост. Н. Н. Ботош, С. А. Ботош; - Сыктывкар: СЛИ, 2012. - 236 с., стр.85-90

. Бланк И.А.ФИНАНСОВЫЙ МЕНЕДЖМЕНТ. УЧЕБНЫЙ КУРС Киев. Ника-Центр Эльга. 2007 стр.117-128

. Г.К. ПРИБЫТКОВА ФИНАНСОВЫЙ МЕНЕДЖМЕНТ ДИДАКТИЧЕСКИЙ МАТЕРИАЛ «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В СХЕМАХ, РИСУНКАХ, РАСЧЕТАХ» Оренбург 2003

. Финансовый менеджмент: учебное пособие © АНО ВПО «Пермский институт экономики и финансов», 2010 стр. 79-86

. Финансовый менеджмент.Басовский Л.Е.М.: ИНФРА-М, 2009. -240 с.

. Финансовый менеджмент /под ред. проф. Колчиной Н.В. - М.:ЮНИТИИДАНА, 2008.

. Ковалев В.В. Финансовый менеджмент. Теория и практика. -М.: Финансы и статистика, 2009.

. Финансы предприятия: учебник для вузов/Н.В. Колчина, П.Б. Поляк, Л.П. Павлова и др.; Под ред. Проф. Н.В. Колчина. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2003. - 447с

. Управление финансами (Жариков В. В., Жариков В. Д.)

. Финансовый менеджмент 15 (219)-2006 стр.5-10 Л. В. ДАВЫДОВА, доктор экономических паук, профессор, С. А. ИЛЬМИПСКАЯ, кандидат экономических наук, доцент

12. ФинЭкАнализ <http://www.1-fin.ru/?id=125> 14 (221) - 2011 Г.В. Савицкая

. кандидат экономических наук, профессор кафедры бухгалтерского учета, анализа и аудита в агропромышленном комплексе и на транспорте, Белорусский государственный экономический университет Экономический анализ: теория и практика

. uchebnik.kz <http://uchebnik.kz/>›finansovyy-menedzhment/ <http://uchebnik.kz/finansovyy-menedzhment/>

. vpotochmash.ru <http://www.vpotochmash.ru/> ко <http://hghltd.yandex.net/yandbtm?fmode=inject&url=http%3A%2F%2Fwww.vpotochmash.ru%2F&tld=ru&lang=ru&text=%D1%82%D0%BE%D1%87%D0%BC%D0%B0%D1%88%20%D0%B2%D0%BB%D0%B0%D0%B4%D0%B8%D0%BC%D0%B8%D1%80&l10n=ru&mime=html&sign=2fdf71ddf8ecb2a6b780181749840d21&keyno=0>

Приложение 1

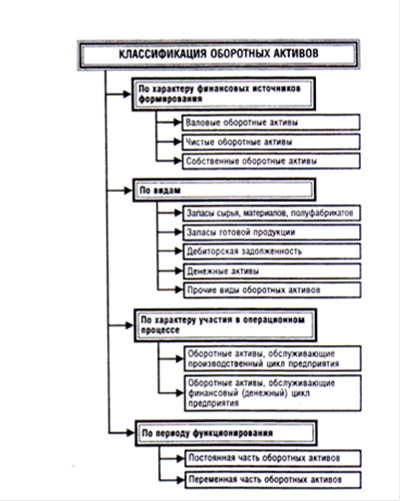

Рис.1.1 Классификация оборотных активов предприятия по основным признакам

Приложение 2

Рис.1.2 Зависимость суммы и уровня оборотных активов предприятия

Приложение 6

| 31.12.2011 | 31.12.2010 | 31.12.2009 | удельный вес,% | |||

| 2011 | 2010 | 2009 | ||||

| запасы | 867894 | 749816 | 738283 | 22,87 | 21,19 | 20,77 |

| сырье, материалы | 423030 | 371503 | 299608 | 11,15 | 10,50 | 8,43 |

| затраты в незавершенном производстве | 375743 | 232067 | 218595 | 9,90 | 6,56 | 6,15 |

| готовая продукция | 69121 | 146246 | 220080 | 1,82 | 4,13 | 6,19 |

| НДС по приобретенным ценностям | 18649 | 7688 | 8270 | 0,49 | 0,22 | 0,23 |

| дебиторская задолженность | 407037 | 292828 | 400059 | 10,72 | 8,28 | 11,25 |

| краткосрочная дебиторская задолженность | 407037 | 292828 | 400059 | 10,72 | 8,28 | 11,25 |

| расчеты с покупателями и заказчиками | 237087 | 163466 | 340438 | 6,25 | 4,62 | 9,58 |

| авансы выданные | 49077 | 20749 | 35135 | 1,29 | 0,59 | 0,99 |

| прочие дебиторы | 120873 | 108613 | 24486 | 3,18 | 3,07 | 0,69 |

| денежные средства и эквиваленты | 51591 | 270839 | 54180 | 1,36 | 7,66 | 1,52 |

| прочие оборотные активы | 4515 | 11813 | 5435 | 0,12 | 0,33 | 0,15 |

| итого оборотных активов | 1349686 | 1332984 | 1206227 | 35,56 | 37,68 | 33,93 |

| итого активов | 3795652 | 3537830 | 3554868 | |||

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!