Третьей обязательной формой отчетности предприятий является Приложение к балансу (типовая форма №3). ТД *Центролит* также предоставляет эту форму отчетности.

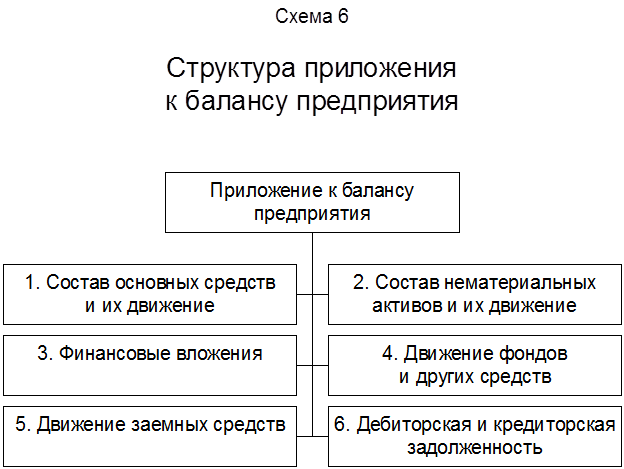

Данная форма состоит из шести разделов, ее состав показан на схеме 6.

Заполняется данная форма согласно Инструкции Министерства финансов РБ.

В разделе *Состав основных средств и их движение* отражается состав основных средств в разрезе групп и их движение по первоначальной (балансовой) стоимости. Данные строки 030, графы 6 равняются данным строки 010, графы 4 баланса и равны 193 млн. рублей.

В составе О.С. отражается стоимость всех основных средств предприятия, числящихся у него на балансе, включая и отдельные виды основных средств, сданных в аренду, предоставленных бесплатно или бездействующих (находящихся на консервации, в резерве и т.п.).

В графе 4 отражается общее поступление основных средств в отчетном году по всем источникам, включая дооценку, ранее неучтенные, приобретенные за плату, переход их из оборотных средств в основные, безвозмездное поступление от других предприятий и организаций (в случае, если вступительный баланс не менялся), а также введенные в действие в отчетном году основные средства по всем источникам финансирования, включая введенные средства за счет кредитов банка (у нашего предприятия поступило за 1997 год основных средств на сумму 153 млн. рублей).

В графе 5 подраздела отражается общее выбытие О.С. в отчетном году, включая: уценку, проданные за плату в порядке реализации излишнего и неиспользуемого имущества, переход из основных в оборотные средства, безвозмездно переданные другим предприятиям и организациям, а также полная стоимость (без вычета износа) основных средств, ликвидированных в отчетном году вследствие ветхости и износа, стихийных бедствий и аварий и по другим причинам (выбыло у ТД *Центролит* О.С. на сумму 16 млн. рублей)

Из статьи *Итого (сумма строк 010-021)* показывается по отдельным строкам движение производственных и непроизводственных основных средств.

У Торгового Дома *Центролит* все основные средства относятся к производственным.

Справочно по строке 080 приводится стоимость основных средств, принимаемая для исчисления налога на недвижимость в соответствии с Методическими указаниями Минфина РБ.

Разделы 2 и 3 данной отчетности предприятие ТД *Центролит* не заполняет ввиду того, что на предприятии нет нематериальных активов и не ведутся финансовые вложения.

В разделе *Движение фондов и других средств* показывается движение уставного фонда, фондов накопления и фондов потребления, резервного фонда и других фондов, образование которых предусмотрено учредительными документами.

В разделе *Движение заемных средств* отражается движение долгосрочных и краткосрочных кредитов банков и прочих заемных средств, ТД *Центролит* не имеет кредитов в банке.

В разделе *Кредиторская и дебиторская задолженность* показывается движение дебиторской и кредиторской задолженности, а также полученных и выданных гарантий в обеспечение выполнения обязательств и платежей, учитываемых на забалансовых счетах 008 *Обеспечение обязательств и платежей полученных* и 009 *Обеспечение обязательств и платежей выданных*.

С формами финансовой отчетности в налоговую инспекцию представляются справки к расчетам налоговых платежей. Каждая из этих справок имеет свой вид, определяемый порядком расчета налогов.

К годовой отчетности прилагается пояснительная записка, в которой раскрывается принятая учетная политика предприятия (учет реализации по поступлению оплаты; способ учета амортизационных отчислений ОС; способ учета износа МБП (50% стоимости предметов при передачи их в эксплуатацию); учет товаров осуществляется на балансовом счете 41 *Товары* по цене поступления).

Также в записке показываются данные о следующих показателях работы предприятия:

ü об объеме реализации продукции за год;

ü о рентабельности реализованной продукции;

ü о структуре издержек реализованной продукции;

ü о прибыли и отчислений в виде налогов и других платежей из прибыли;

ü о состоянии дебиторской и кредиторской задолженностям;

ü о численности и заработной платы персонала, работающего на предприятии;

ü о фондах, образованных из прибыли и других данных, касающихся работы предприятия ТД *Центролит*.

В пояснительной записке дается объяснение факторов, повлиявших на основные финансово-хозяйственные результаты работы предприятия, приводятся перспективы будущей деятельности.

Предприятие ТД *Центролит* предоставляет также статистическую отчетность органам государственной статистики (по месту нахождения предприятия). Рассмотрим некоторые из них.

1. Отчет о распределении численности работников по размерам начисленной заработной платы Форма №3 – Труд предоставляется 1 раз в год.

2. Отчет по труду и движению рабочей силы Форма №1 – Труд, предоставляется ежемесячно.

3. Форма №4 - В *Отчет об экспорте и импорте товаров по государствам дальнего зарубежья и странам СНГ (кроме России)*, предоставляется ежемесячно.

4. Форма №2 –В *Отчет об экспорте и импорте товаров по государствам, членам таможенного союза (Республики Беларусь и России)*, предоставляется ежемесячно;

5. Форма 1 – продажа *Опт* о продаже продукции производственно-технического назначения и товаров оптовым и оптово-посредническим организациям, и другие формы статистической отчетности (приложение 3).

Представляется также целесообразным дополнить состав действующей отчетности Отчетом о движении денежных средств (таблица 2.5.1.), который должен сопровождаться соответствующими пояснениями.

Отчет о движении денежных средств

Таблица 2.5.1.

| Наименование показателя

| Сумма

|

| 1. Средства, полученные от основной деятельности

|

|

| 1. Прибыль (убыток) от основной деятельности

|

|

| 2. Амортизационные отчисления

|

|

| 3. Отчисления в резервные фонды

|

|

| 4. Прочее движение оборотного капитала

|

|

| 4.1. Поступило денежных средств всего, в том числе:

4.1.1. от реализации товаров

4.1.2. работ,

4.1.3. услуг и т.д.

|

|

| 4.2. Направлено денежных средств всего, в том числе:

4.2.1. на приобретение товаров, оплату работ, услуг

4.2.2. на оплату труда и т.д.

|

|

| Итого приток (отток) денежных средств

|

|

| 2. Средства, полученные от инвестиционной деятельности

|

|

| 1. Инвестировано во внеоборотные активы и основные средства

|

|

| 2. Инвестировано в ценные бумаги и т.д.

|

|

| Итого приток (отток) денежных средств

|

|

| 3. Средства, полученные от финансовой деятельности

|

|

| 1. Кредиты полученные

|

|

| 2. Дивиденды выплаченные и т.д.

|

|

| Итого приток (отток) денежных средств

|

|

| Всего оборот денежных средств

|

|

| Денежные средства на начало отчетного периода

|

|

| Денежные средства на конец отчетного периода

|

|

Денежные средства по сравнению с прибылью имеют преимущество, которое заключается в меньшей зависимости определения их размера от используемых учетных методик. Для многих внешних пользователей учетной информации, не имеющих специальных знаний в области финансов и бухгалтерского учета, данный показатель наиболее приемлем.

В отличие от прибыли, которая отражается в первом разделе Отчета о прибылях и убытках и которая предназначена в основном для оценки результатов деятельности предприятия внешними пользователями, Отчет о движении денежных потоков раскрывает внутренние финансовые возможности предприятия и отражает поступление и выбытие денежных средств за отчетный период.

Руководство предприятия может использовать этот отчет для расчета ликвидности, определения размеров дивидендов, для оценки воздействия на общее состояние предприятия решений о дополнительных инвестициях или о финансировании каких-либо программ.

Инвесторам и кредиторам информация, представленная в Отчете о движении денежных средств, будет полезна при исследовании предприятия: способна ли администрация предприятия управлять движением денежных средств, генерировать достаточное количество денежных средств на счетах предприятия для погашения кредиторской задолженности, для выплаты дивидендов, для дополнительного финансирования.