В современной рыночной экономике применяется довольно сложная и разнообразная система налогов. Население регулярно вносит в государственный бюджет подоходный налог, величина которого определяется в зависимости от размера дохода того или иного гражданина. Предприятия уплачивают налоги на прибыль. Используются также налоги на имущество, таможенные пошлины и т.д.

Экономические системы практически всех рыночных и переходных экономик представляют собой совокупность различных рынков, таких как: рынок товаров, работ, услуг, рынок труда и финансовых ресурсов. Введение налогов может привести к существенному изменению ситуации на них. При этом, имеющиеся в экономике взаимосвязи приводят к тому, что изменения на одном рынке инициируют появление изменений на всех других.

Основной причиной этого является то, что в результате налогообложения большинство хозяйствующих субъектов становится беднее. Таким образом, после налогообложения, каждое конкретное лицо оказывается перед фактом нового бюджетного ограничения. Новые параметры бюджетного ограничения в условиях изменившихся рынков, движимые принципом «максимизации индивидуальной полезности» определяют новую структуру расходования средств.

В условиях совершенной конкуренции, как правило, неважно, на кого возлагается обязанность по уплате налога - на продавца или покупателя, работодателя или работника, так как система, состоящая из взаимозависимых рынков приведет к одному и тому же новому равновесию

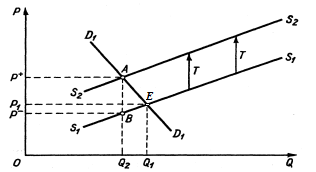

Влияние налогов (потоварных) на равновесие рассмотрим с помощью графика. Предположим, что равновесие рынка - в точке Е. Допустим, что правительство ввело налог на данный товар в сумме T руб. на каждую единицу этого товара. На рисунке 2.3 изображена ситуация, когда обязанность по уплате налога возлагается на продавцов.

Рисунок 2.3 - Воздействие потоварного налога при уплате его продавцами

До введения налога линия спроса занимала положение  , а линия предложения -

, а линия предложения -  . Равновесная цена составляла

. Равновесная цена составляла  , равновесный объем продаж -

, равновесный объем продаж -  . Введение налога вызовет параллельный сдвиг линии предложения вверх на величину Т, так как ранее производители согласны были предложить на рынке количество товара по цене , а теперь они согласятся предложить на рынок то же количество товара, если только цена с включением налога будет на Т руб. выше, чем . В результате этого линия предложения займет положение

. Введение налога вызовет параллельный сдвиг линии предложения вверх на величину Т, так как ранее производители согласны были предложить на рынке количество товара по цене , а теперь они согласятся предложить на рынок то же количество товара, если только цена с включением налога будет на Т руб. выше, чем . В результате этого линия предложения займет положение  .

.

Объем рынка  будет меньше первоначального . Цена

будет меньше первоначального . Цена  , которую платит покупатель, окажется выше первоначальной . Цена

, которую платит покупатель, окажется выше первоначальной . Цена  , которую фактически получает продавец (без налога), окажется ниже первоначальной.

, которую фактически получает продавец (без налога), окажется ниже первоначальной.

Общая сумма доходов, поступающих в бюджет составит площадь прямоугольника  . Потери потребителей составят площадь фигуры

. Потери потребителей составят площадь фигуры  . Потери производителей составят площадь фигуры

. Потери производителей составят площадь фигуры  . Таким образом, несмотря на то что весь налог вносится в бюджет продавцами, часть налогового бремени ложится на покупателей [1, c. 414].

. Таким образом, несмотря на то что весь налог вносится в бюджет продавцами, часть налогового бремени ложится на покупателей [1, c. 414].

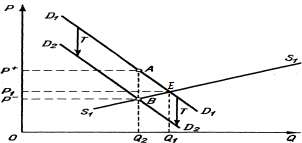

Рассмотренный пример демонстрировал налог на производителя, но существует налог и на покупателя (К рублей). На рисунке 2.4 изображена ситуация, когда обязанность по уплате потоварного налога налагается не на продавцов, а на покупателей. В этом случае происходит параллельный сдвиг линии спроса вниз на Т.

Рисунок 2.4 - Воздействие на рыночное равновесие потоварного налога при уплате его покупателями

Нетрудно убедиться, что новый объем продаж , цены ,  будут точно такими же, что и в случае, когда налог вносится в бюджет продавцами. Итоги аналогичные, т.е. объём предложения продукции снижается.

будут точно такими же, что и в случае, когда налог вносится в бюджет продавцами. Итоги аналогичные, т.е. объём предложения продукции снижается.

Распределение налогового бремени между продавцом и покупателем зависит от соотношения наклонов линий S и D (т.е. их эластичности). Если кривая спроса будет круче, чем кривая S, то большая часть налога покрывается за счёт потребителя. Если наоборот, то большая часть налогового бремени упадёт на плечи производителя, но в любом случае цена продукции растёт.

На рисунке 2.5а изображена ситуация, когда линия спроса и линия предложения имеют пологий наклон. Введение потоварного налога, уплачиваемого продавцами, вызывает резкое сокращение равновесного объема рынка.

Распределение налогового бремени между покупателями и продавцами зависит от соотношения в наклонах линий спроса и предложения. Чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налога ложится на потребителей и тем меньшая часть налога ложится на производителей.

Рисунок 2.5 - Воздействие потоварного налога на равновесный объем рынка в зависимости от наклонов линий спроса и предложения

Добиваясь уменьшения налогового бремени, налогоплательщик способен, в принципе, использовать два легальных пути.

Первый состоит в том, чтобы сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности. Это может выразиться как в ограничении деятельности, которая непосредственно подлежит налогообложению, либо приводит к налогооблагаемым результатам, так и в расширении деятельности, дающей право на налоговые льготы.

Второй путь заключается в том, чтобы переместить налоговое бремя на других лиц.

Предположим, что законодательные органы власти решили ввести налог на заработную плату в размере 35,6% от начисленной заработной платы, который обязан уплачивать работодатель. Для работодателя это значит увеличение затрат на оплату труда. Для компенсации возросших затрат работодатель может использовать несколько способов.

Во-первых, работодатель может снизить расходы на оплату труда путем снижения размеров заработной платы своим работникам. Например, если средняя заработная плата на предприятии до введения налога составляла 5 тыс. рублей, то снижение ее до размера 3,687 тыс. рублей после введения налога оставит затраты предприятия на прежнем уровне. Такой способ перемещения налогового бремени называется перемещением назад.

Во-вторых, возросшие расходы на оплату труда на предприятии могут быть компенсированы увеличением отпускной цены производимой продукции. Например, если доля затрат на оплату труда составляла до введения налога 20%, то увеличение отпускной цены на 7,12% после введения налога приведет к полной компенсации понесенных потерь за счет покупателей. Такой способ перемещения налогового бремени называется перемещением вперед [3, c. 112].

Очевидно, что в действительности введение налога на какого-либо субъекта хозяйственной деятельности может сопровождаться как перемещением назад, так и перемещением вперед. При этом конкретный размер налогового бремени, который, ляжет на того или иного субъекта хозяйственной деятельности зависит от типа рынка, особенностей технологического процесса, фазы экономического цикла, этапа маркетинговой или структурной политики фирмы и т.д.

Способность налогоплательщиков перемещать налоги на своих контрагентов зависит от характера рынков, на которых они взаимодействуют. Если рынок является конкурентным (иными словами, ни один продавец или покупатель не в состоянии повлиять на цену), то возможности перемещения налогового бремени, как было показано ранее, всецело определяются соотношением эластичностей спроса и предложения.

Однако если рынок монополизирован, то воздействие налога может существенно отличаться. В отсутствие налога монополист выберет такой уровень выпуска продукции, при котором издержки производства дополнительной продукции (предельные издержки) будут в точности равны дополнительному доходу, который он может получить (предельному доходу). Таким образом, чтобы максимизировать прибыль, монополист устанавливает предельные издержки равными его предельному доходу.

Введение налога с позиции монополиста можно рассматривать просто как увеличение издержек производства, вызывающее сдвиг кривой предельных издержек вверх. Это вызывает сокращение выпуска и рост цены.

При олигополии каждый производитель взаимодействует с каждым другим производителем. Если один производитель изменяет свою цену или количество товаров, другие производители также могут изменить свои цены или выпуск, но эти ответные действия могут быть трудны для предсказания

Каждый олигополист может считать, что если он поднимет свои цены, то другие фирмы овладеют его частью рынка. Противоположный вывод следует, если каждый олигополист ожидает, что его конкуренты выровняют свои цены в соответствии с ростом его цен и таким образом переложат бремя налога на потребителей. В настоящее время в экономической науке пока еще не разработано единого теоретического подхода, позволившего бы наиболее адекватным образом описать поведение хозяйствующих субъектов в условиях олигополии, что в свою очередь затрудняет экономический анализ последствий налогообложения на подобных рынках.

Как было отмечено ранее, в условиях конкурентного рынка в принципе не важно на кого накладывается бремя налога, поскольку через изменение относительных цен налог будет переложен назад или вперед.

Менее пригодным средством государственного воздействия на рынок является установление государством фиксированных цен, ибо это затрагивает действие рыночных механизмов, модифицируя процесс достижения равновесного состояния.

Список литературы

рыночный равновесие налог антициклический