Целью управления операционным риском, как составной частью общего процесса управления рисками, присущими деятельности, является предотвращение данного риска или максимально возможное снижение угрозы потенциальных убытков (прямых и/или косвенных), связанных с организацией внутренних процессов и с внешними факторами (событиями).

Оценка и прогнозирование уровня консолидированного (совокупного) операционного риска предприятие осуществляется на основе использования статистической информации, объединенной в базу данных о фактах реализованных операционных рисков. фирмой проводится работа по сбору и систематизации соответствующей информации, формированию базы данных для последующего анализа, оценки и прогнозирования с использованием современных математических методов.

На первоначальном этапе одновременно с формированием базы данных производится комплексная оценка, ранжирование по уровню потерь и определение степени значимости идентифицированных операционных рисков фирмы.

Управление операционным риском нацелено на максимально возможное его предотвращение и вследствие этого основано как на применении качественных и количественных методов анализа, так и на создании адекватной системы внутреннего контроля.

Эффективное управление операционными рисками в коммерческом банке успешно реализуется через решение специальных задач, вытекающих из особенностей данного вида банковского риска. Изучение сравнительно небольшого имеющегося опыта российских банков и руководящих документов ЦБ РФ и Базельского комитета по вопросам управления операционным риском показывает, что однозначного подхода к определению конкретных задач по управлению операционным риском нет. В тоже время, исходя из целей управления операционным риском и анализа факторов его возникновения, можно предположить, что основными задачами управления операционным риском могут быть следующие (рис 4.).

Рис 4. Задачи управления операционным риском.

Задачами коммерческого банка в области управления операционными рисками являются:

создание и поддержание (совершенствование) эффективного механизма своевременной идентификации и предотвращения возможных (потенциальных) негативных событий;

определение приемлемого уровня конкретных видов операционных рисков, с точки зрения экономической целесообразности затрат на их оценку, анализ и мониторинг;

создание культуры операционного контроля на локальном уровне;

совершенствование системы внутреннего контроля за операционными рисками;

принятие адекватных мер для снижения/избежания потерь (убытков) или передачи рисков третьим лицам (страхования).

Признавая особую значимость управления операционными рисками на первичном (низовом) уровне, коммерческий банк определяет следующие подходы к оценке и управлению операционными рисками:

"снизу вверх" - при котором выявляются и оцениваются источники, причины и последствия (потенциальные и реализованные) возникновения риска в подразделениях предприятие и бизнес-процессах. Осуществляется на постоянной основе сотрудниками и руководителями структурных подразделений предприятие - в соответствии с функциональными обязанностями, положениями о подразделениях, в рамках операционных регламентов, других внутренних нормативных документов;

"сверху вниз" - при котором оцениваются последствия реализации риска (прямые и косвенные потери/затраты, их влияние на конечные результаты деятельности фирмы). В целях принятия адекватных мер, направленных на совершенствование системы управления операционными рисками, руководство предприятие (филиала), коллегиальные органы на регулярной основе рассматривают подготовленные подразделениями службы внутреннего контроля и подразделениями рисков (филиала) отчеты об уровне реализованных операционных рисков, фактах нарушений операционных регламентов и процедур, установленных полномочий, лимитов и ограничений.

Таким образом, для достижения целей и выполнения задач управления операционным риском в среднем и крупном банке целесообразно создавать систему по управлению операционным риском, которая представляет собой целостную совокупность взаимосвязанных, функциональных элементов организующих и обеспечивающих эффективный процесс управления операционным риском. При создании системы управления операционным риском в коммерческом банке необходимо учитывать следующие факторы (рис 5).

Комплекс факторов формирования системы управления ОР

Рис.5. Факторы формирования системы управления операционным риском.

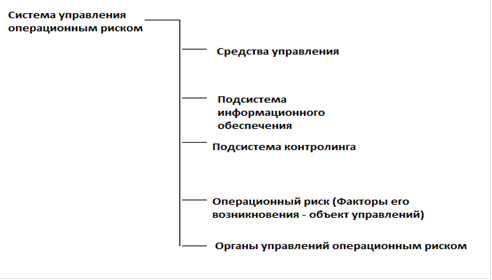

Эффективность функционирования системы управления операционным риском зависит от подхода к созданию системы управления с учетом анализа вышеизложенных факторов. Система управления операционным риском должна представляет собой совокупность следующих элементов:

· орган в структуре банка, ответственного за функционирование системы управления операционным риском на постоянной основе;

· объект управления (факторы и источники возникновения операционных рисков);

· систему сбора управленческой информации и документооборота по вопросам идентификации, оценки, анализа рисковых событий и их учета для создания базы данных;

· высоконадежные средства управления, связи и программного обеспечения;

· подсистему контролинга для обеспечения эффективности функционирования системы управления и своевременного реагирования на появление факторов операционного риска.

Вариант основных элементов системы управления операционным риском в коммерческом банке представлен на рис 6.

Рис 6. Основные элементы системы управления операционным риском в коммерческом банке.

Под органами управления операционным риском понимается высшее руководство банка (совет директоров, наблюдательный совет), правление банка, а также специальное подразделение (сотрудник), отвечающие за координацию и централизацию управления операционным риском.

В случае создания такого подразделения разрабатывается и утверждается положение о новом структурном подразделении банка, в котором определяется его полномочия, порядок взаимодействия с другими подразделениями банка, отвечающими за управление другими рисками, а также со службами внутреннего контроля и безопасности.

На это подразделение возлагается разработка методик по оценке операционного риска, разработка и внедрение процедур, механизмов и технологий по ограничению или снижению операционного риска. В случае отказа руководства банка от создания подразделения по управлению операционными рисками, выполнение задач по управлению операционными рисками и координация деятельности возлагается на отдельного сотрудника. В этом случае во внутренних документах банка необходимо отразить его функциональные обязанности и порядок взаимодействия с подразделениями банка по вопросам операционных рисков.

Коммерческий банк определяет следующие основные принципы управления операционными рисками.

Осведомленность о риске

Все направления деятельности несут в себе потенциальные операционные риски. Проведение операций осуществляется в соответствии с утвержденными фирмой регламентами и процедурами, в пределах установленных полномочий, лимитов и ограничений. Не допускается проведение новых операций при отсутствии нормативных документов или соответствующих решений коллегиальных органов, регламентирующих порядок их совершения.

Разделение полномочий

В целях формирования управленческой структуры, в которой отсутствует конфликт интересов, не допускается совмещение полномочий (обязанностей) по выполнению операций, с их оформлением (по операциям, требующим сопровождения со стороны бэк-офиса) и бухгалтерским учетом, а также управлением и контролем за операционными рисками.

В исключительных случаях вопрос о возможности временного совмещения должен решаться с учетом социальной значимости таких операций, их числа и объема, степени существенности возможных потерь, а также введения дополнительных ограничений и методов контроля сопутствующих операционных рисков (дополнительной авторизации операций, дистанционного контроля и т.п.).

Подразделения, совершающие операции, подразделения, отражающие операции в бухгалтерском учете и подразделения, осуществляющие функции управления и контроля рисков, организационно подчинены разным руководителям предприятие (филиала).

В подразделениях банка сотрудники, осуществляющие операции, подверженные риску, организационно разделены (независимы) от сотрудников, учитывающих и контролирующих эти операции.

Контроль операционных рисков

Целью контроля операционных рисков является получение объективной информации об уровне операционных рисков, выполнении операционных регламентов и процедур, соблюдении установленных полномочий и операционных лимитов для оценки эффективности политики и адекватности системы управления операционными рисками и их совершенствования.

Операционный контроль (нижний уровень)

Система контроля операционных рисков реализуется в соответствии с принципами, определенными внутренними нормативными документами фирмы, и предполагает осуществление предварительного, текущего и последующего контроля операционных рисков на всех этапах совершения операций / реализации процедур.

Уполномоченные структурные подразделения осуществляют контроль операционных рисков на всех / отдельных этапах проведения операций / реализации процедур - в соответствии с функциями, определенными положениями о подразделениях, и нормативными документами фирмы.

При идентификации операционных рисков, носящих существенный или системный характер, руководитель соответствующего структурного подразделения в установленном порядке информирует об этом руководство предприятие (филиала), а также подразделение рисков и подразделение службы внутреннего контроля (филиала).

Управленческий контроль операционных рисков (верхний уровень)

Руководство банка (филиала), его коллегиальные органы на регулярной основе рассматривают отчеты об идентифицированных операционных рисках, уровне реализованных операционных рисков, фактах, причинах и последствиях нарушений установленных процедур, лимитов и ограничений.

Использование информационных технологий

Процесс управления операционными рисками строится на принципе использования современных информационных технологий. В общественная организация е разрабатываются и внедряются информационные системы, позволяющие своевременно идентифицировать, анализировать, оценивать, управлять и контролировать операционные риски.

Постоянное совершенствование системы управления операционными рисками общественная организация постоянно совершенствует элементы системы управления операционными рисками, включая информационные системы, процедуры и технологии на основе информации о реализованных рисках, с учетом поставленных стратегических задач, изменений во внешней среде, нововведений в мировой практике управления данными рисками.

Сочетание централизованного и децентрализованного подходов к управлению операционными рисками

Управление операционными рисками в коммерческих банках осуществляется в соответствии с внутренними документами, разработанными на основании и в развитие утвержденных Правлением банка.

Коммерческий банк определяет следующие основные этапы процесса управления операционными рисками:

идентификация:

источников возникновения операционных рисков;

типов операционных рисков;

причин возникновения выявленных рисков;

измерение (прогнозная оценка), анализ и оценка идентифицированных рисков;

принятие управленческого решения в отношении выявленного операционного риска: предупреждение потенциальных и минимизация возникающих операционных рисков или передача риска третьим лицам (страхование);

контроль соблюдения установленных регламентов и процедур, лимитов и ограничений в отношении операционных рисков;

постоянный мониторинг (наблюдение) (и обратное тестирование) эффективности системы управления операционными рисками;

составление отчетности по операционному риску.

Специфика системы управления операционными рисками заключается в том, что её субъектами являются практически все подразделения коммерческого банка.

Так, если рассматривать управление операционным риском корпоративного (внутреннего) мошенничества, субъектами являются подразделения безопасности и управления персоналом банка. Нередко факторы, обуславливающие возникновение корпоративного воровства в банке, связаны с использованием неадекватных методов реализации кадровой политики. К таким факторам относятся низкий уровень заработной платы по отношению к рынку труда, "авральный" стиль работы, неэффективная система мотивации персонала, отсутствие возможности для карьерного роста и прочие. Большую роль в профилактике корпоративного мошенничества играют такие HR процессы, как:

Оценка персонала при приеме на работу и продвижению по службе. При приеме кандидата на работу необходимо устанавливать контакт с его предыдущими работодателями, запрашивать рекомендации. На данном этапе возможно выявление фальсификации информации, предоставленной кандидатом в анкетных данных.

Тренинги по противодействию мошенничеству. Сотрудникам банка необходимо проводить разъяснительную работу о мошенничестве и схемах его идентификации.

Развитие в банке обучающих и мотивационных программ. Комплекс данных мероприятий поможет снизить в банке уровень так называемого "компенсационного воровства".

Выбор корректных методов реализации кадровой политики во избежание возникновения факторов излишнего давления на персонал банка.

Проведение собеседований при увольнении персонала из банка. Такие интервью могут помочь выявить узкие места во внутренних процессах компании, использование которых может привести к факту совершения и сокрытия мошенничества.

Таким образом, оказывая влияние на факторы возникновения корпоративного мошенничества посредством разработки соответствующих HR процессов и процедур, мы уходим от необходимости решения крупномасштабных проблем по устранению последствий возникновения данного вида операционных рисков.

Однако профилактические методы не решают проблемы возникновения операционных рисков в полной мере. Поэтому на практике банк всегда сталкивается как минимум с двумя наиболее существенными задачами, которые можно наглядно продемонстрировать на примере управления операционным риском кадровой политики и безопасности труда:

. Организация процесса сбора данных об инцидентах операционного риска. Проведение анализа операционных рисков просто немыслимо без достаточного объема исходных данных. И здесь задача подразделяется на 2 критически важных составляющих:

Создание культуры сбора данных об инцидентах операционного риска. Заставить сотрудника сообщать об операционных потерях - это задача, практически не имеющая решения. Изначально, как правило, менеджеры идут на дополнительную нагрузку в работе для своих сотрудников с единственной целью - убрать как можно больше факторов, мешающих в выполнении повседневных обязанностей, при этом улучшив показатели деятельности подразделений. И тот факт, что сбор данных - это не процесс ради процесса, а процесс во благо его участников, необходимо доносить сразу же с первых встреч, на которых обсуждается разработка, развитие и актуализация системы управления операционными рисками и её составляющих элементов.

Применение информационных технологий, позволяющих накапливать и обрабатывать данные об операционных рисках банка. Без достаточного уровня автоматизации процесс управления операционными рисками не будет приносить желаемых результатов. Так, на рынке программного обеспечения Украины есть ряд решений, позволяющих полностью автоматизировать кадровое делопроизводство, и имеющих специальные модули для построения необходимых отчетов о персонале в различных аналитических разрезах.

. Определение корректных ключевых рисковых показателей, играющих важную роль в процессе управления операционными рисками. Индикаторы используются для отслеживания и прогнозирования различных операционных событий. Они дополняют процесс оценки постоянным мониторингом эффективности контроля. Наиболее эффективными индикаторами для риска кадровой политики и безопасности труда являются:

текучесть кадров;

количество несчастных случаев на рабочем месте;

сумма штрафов государственных органов за несоблюдение правил безопасности труда;

доля сформированного кадрового резерва под ключевые должности в банке;

количество проведенных обучающих мероприятий;

количество административных взысканий и прочие индикаторы.

Эффективная организация сбора данных об операционных инцидентах, а так же наличие информационных технологий, обеспечивающих процесс сбора и обработки таких данных, позволяет реализовать главную задачу системы управления операционными рисками - расчет необходимого финансового покрытия убытков от операционных потерь. Реализация данной задачи дает возможность высшему руководству вовремя принять необходимые управленческие решения по минимизации таких потерь, при этом обеспечив выход банка на заданные рубежи прибыльности.

Выводы по главе

Операционные риски являются объективным явлением в деятельности любого банка и проявляются как совокупность отдельных видов рисков. Виды операционных рисков весьма многообразны, поэтому в целях эффективного управления ими эти риски классифицируют с различной степенью их интеграции.

В системе операционных рисков особое место занимают информационные и телекоммуникационные риски кредитных учреждений.

Информационные и телекоммуникационные риски (IT-риски) - это опасность возникновения убытков или ущерба в результате применения банком информационных технологий. Иными словами, IT-риски связаны с созданием, передачей, хранением и использованием информации с помощью электронных носителей и иных средств связи.

Внутренними и внешними факторами (причинами) операционного риска являются:

случайные или преднамеренные действия физических и (или) юридических лиц, направленные против интересов кредитной организации;

несовершенство организационной структуры кредитной организации в части распределения полномочий подразделений и служащих, порядков и процедур совершения банковских операций и других сделок, их документирования и отражения в учете, несоблюдение служащими установленных порядков и процедур, неэффективность внутреннего контроля;

сбои в функционировании систем и оборудования;

неблагоприятные внешние обстоятельства, находящиеся вне контроля кредитной организации.

Целью управления операционным риском, как составной частью общего процесса управления рисками, присущими деятельности, является предотвращение данного риска или максимально возможное снижение угрозы потенциальных убытков (прямых и/или косвенных), связанных с организацией внутренних процессов и с внешними факторами (событиями).

Задачами коммерческого банка в области управления операционными рисками являются:

создание и поддержание (совершенствование) эффективного механизма своевременной идентификации и предотвращения возможных (потенциальных) негативных событий;

определение приемлемого уровня конкретных видов операционных рисков, с точки зрения экономической целесообразности затрат на их оценку, анализ и мониторинг;

создание культуры операционного контроля на локальном уровне;

совершенствование системы внутреннего контроля за операционными рисками;

принятие адекватных мер для снижения/избежания потерь (убытков) или передачи рисков третьим лицам (страхования).

3. Методы определения величины операционных рисков в коммерческом банке