ДИПЛОМНАЯ РАБОТА

Тема: УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ОАО КТЦ «Металлоконструкция»)

Студент ______________________________________________ _____________

(Ф.И.О.) (подпись)

Руководитель ______________________________________________ _____________

(Ф.И.О.) (подпись)

Рецензент ______________________________________________ _____________

(Ф.И.О.) (подпись)

Допустить к защите ГАК

Зав. кафедрой

______________________

(Ф.И.О)

«_____»_____________2006 г.

Ульяновск 2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ

ПРЕДПРИЯТИЯ 6

1.1 Сущность ликвидности 6

1.2 Финансовый анализ - инструмент управления финансовым состоянием

предприятия 10

1.3 Управление ликвидностью как способ обеспечения финансовой устойчи

вости предприятия 17

ГЛАВА 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО КТЦ

«МЕТАЛЛКОНСТРУКЦИЯ» 25

2.1 Общие сведения о предприятии 25

2.2 Анализ основных технико-экономических показателей работы и анализ

баланса предприятия 28

2.3 Финансовый анализ предприятия 37

2.3.1 Анализ платежеспособности 37

2.3.2 Анализ финансовой устойчивости 39

2.3.3 Анализ деловой активности 48

2.3.4 Анализ возможности банкротства 53

ГЛАВА 3 УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ ОАО КТЦ

«МЕТАЛЛОКОНСРУКЦИЯ» 56

3.1 Анализ ликвидности предприятия 56

3.2 Политика управления ликвидностью на предприятии 62

3.3 Совершенствование политики управления ликвидностью 65

ЗАКЛЮЧЕНИЕ 83

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 90

ВВЕДЕНИЕ

Проблемы управления ликвидностью хозяйствующего субъекта привлекают все большее внимание представителей отечественной финансовой науки. Оценка ликвидности и финансовой устойчивости предприятий является в настоящее время немаловажным вопросом. Об этом можно судить, анализируя задачи, которые наиболее остро стоят перед аналитиками финансовых служб предприятий. Постоянно возникает практическая потребность доказать свою финансовую устойчивость и потенциальную платежеспособность при проведении переговоров с банком. В данной ситуации, как руководству предприятия, так и представителям банка необходимо знать: есть ли у предприятия реальная перспектива. Ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой является важнейшей функцией финансового менеджмента.

Актуальность темы дипломной работы обусловлена тем, что в рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его высокая ликвидность и финансовая устойчивость. В более широком смысле финансово-экономическая устойчивость, является крайне важной и актуальной проблемой, как для отдельного предприятия, так и для России в целом. Очевидно, что в этом случае финансовая устойчивость страны непосредственно зависит от финансовой устойчивости отдельно взятого предприятия.

Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства. В условиях конкуренции эффективное управление ликвидностью является неотъемлемой функцией финансовой службы предприятия. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности и, на его основе, управления ликвидностью и платежеспособностью не может эффективно функционировать. Кроме того, знание финансового состояния фирмы является необходимым для оценки перспектив развития компании.

Целью написания данной дипломной работы является оценка финансового положения на основе современных методов анализа, в общем, и определение управления ликвидностью, в частности.

В соответствии с намеченной целью были поставлены задачи:

- изучение экономической сущности финансового анализа и его информационной базы;

- изучение методов оценки ликвидности;

- проведение анализа ликвидности, платежеспособности и финансовой устойчивости ОАО КТЦ «Металлоконструкция»;

- разработка конкретных рекомендаций по совершенствованию политики управления ликвидностью рассматриваемого предприятия.

Предмет исследования – управление ликвидностью на ОАО КТЦ «Металлоконструкция» по данным бухгалтерской отчетности.

Объект исследования - ОАО КТЦ «Металлоконструкция».

Для выполнения поставленной задачи в работе решены следующие вопросы:

- изучена сущность ликвидности;

- определен круг показателей, необходимых для оценки эффективности управления ликвидностью;

- проанализировано финансовое состояние ОАО КТЦ «Металлоконструкция»;

- разработаны мероприятия по совершенствованию управления системы финансовой устойчивости.

Для оценки ликвидности и финансовой устойчивости исследуемого объекта в рамках системного подхода использовались следующие методы:

- метод аналитических коэффициентов;

- анализ абсолютных и относительных показателей;

- сравнительный анализ.

Теоретико-методологическую основу исследования составляют базовые концепции современной теории финансов: структуры капитала и методов его управления. Дипломная работа опирается на классические и современные труды отечественных и зарубежных экономистов в области финансового управления оборотным капиталом в целом – Ионовой А.Ф., Савицкой Г.В.; Ковалева В.В., Арутюнова Ю.А., Хорнби У. и др.

В данной работе рассмотрены проблемы управления ликвидностью хозяйствующего субъекта.

В первой главе определены основные понятия ликвидности, роль финансового анализа в управлении финансами и способы управления ликвидностью предприятия.

Во второй главе раскрыты общие сведения о ОАО КТЦ «Металлоконструкция», проанализированы основные технико-экономические показатели работы и баланса предприятия, произведен анализ финансового состояния.

В третьей главе проанализирована ликвидность ОАО КТЦ «Металлоконструкция», определена политика управления ликвидностью, определены пути совершенствования политики управления ликвидностью.

В заключении содержатся результаты исследования ликвидности ОАО КТЦ «Металлоконструкция», выводы по рассмотренным в работе проблемам, указаны требующие решения вопросы, предложены конкретные практические рекомендации по совершенствованию политики управления ликвидностью предприятия.

ЛИКВИДНОСТЬЮ ПРЕДПРИЯТИЯ

Сущность ликвидности

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность организации и предполагает постоянное равенство между ее активами и обязательствами одновременно по двум параметрам:

- по общей сумме;

- по срокам превращения в деньги (активы) и срокам погашения (обязательства) [26, с.326].

Другими словами, ликвидность предприятья – это способность активов быть превращенными в деньги, как правило, по рыночной цене.

Невыполнение данного условия создает угрозу финансовой нестабильности организации ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредиторов.

Недаром, в связи с этим, 23 марта 2006 г Министерством финансов был принят и утвержден приказ №75 от 23 марта 2006 г. (регистрационный № 7671) «Об утверждении форм Бизнес - планов, представляемых для заключения (изменения) соглашений о ведении промышленно - производственной деятельности» [34].

В соответствии с ним обязательной частью Бизнес – плана должен быть финансовый план, состоящий из анализа финансово-хозяйственного состояния путем расчета показателей ликвидности, финансовой устойчивости, деловой активности, имущественного состояния, рентабельности, рыночной стоимости. Показатель ликвидности стоит во главе перечня, потому что главным измерителем рыночной стоимости организации является собственный капитал фирмы и ее чистые активы.

Различают ликвидность:

- текущую – соответствие дебиторской задолженности и денежных средств краткосрочным обязательствам;

- расчетную – соответствие групп актива и пассива по срокам их оборачиваемости, в условиях нормального функционирования организации;

- срочную – способность к погашению обязательств в случае ликвидации организации.

Анализ ликвидности предприятия состоит из трех этапов:

- анализ ликвидности баланса;

- исчисление чистого оборотного капитала;

- расчет показателей ликвидности.

1 этап.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяются на следующие группы (согласно методу Шеремета) [18, с.379].

1. Наиболее ликвидные активы А1:

- суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно;

- краткосрочные финансовые вложения (ценные бумаги).

А1 = стр. 260 + стр. 250

2. Быстро реализуемые активы А2 – активы, для обращения которых в наличные средства требуется определенное время. Сюда относятся:

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- прочие дебиторские активы.

А2 = стр. 240 + стр. 270

3. Медленнореализуемые активы А3 – наименее ликвидные активы. Сюда входят:

- запасы, кроме строки «Расходы будущих периодов»;

- налог на добавленную стоимость по приобретенным ценностям;

- дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

А3 = стр. 210 + стр. 220 + стр. 230

4. Труднореализуемые активы А4. В эту группу включаются все статьи I раздела баланса «Внеоборотные активы».

А4 = стр. 190

Эти активы предназначены для использования в хозяйственной деятельности в течение достаточно длительного периода времени.

Первые три группы активов меняются в течение хозяйственного периода и относятся к текущим активам организации. Они более ликвидны, чем остальное имущество фирмы.

Обязательства организаций (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты.

1. Наиболее срочные обязательства П1:

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- прочие краткосрочные обязательства;

- ссуды, не погашенные в срок.

П1 = стр. 620 +стр. 630 + стр. 660

2. Краткосрочные пассивы П2:

- краткосрочные займы и кредиты;

- прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

П2 = стр. 610

3. Долгосрочные пассивы П3.

В группу входят долгосрочные кредиты и займы, статьи IV раздела баланса.

П3 = стр. 590

4. Постоянные пассивы П4:

- это статьи III раздела баланса «Капитал и резервы»;

- отдельные статьи V раздела баланса «Краткосрочные обязательства», не вошедшие в предыдущие группы;

- доходы будущих периодов;

- резервы предстоящих расходов.

Для сохранения баланса актива и пассива итого данной группы следует уменьшить на сумму по статье «Расходы будущих периодов».

П4 = стр. 490 + стр. 640 + стр. 650.

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

Al  П1;

П1;

А2 П2;

A3 ПЗ;

А4  П4.

П4.

Если выполнены три первых условия, это означает, что текущие активы превышают внешние обязательства организаций. Выполнение последнего неравенства подтверждает наличие у организаций собственных оборотных средств. Все вместе это означает соблюдение минимального условия финансовой устойчивости.

Невыполнение же одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов, не компенсируется их избытком по другой группе, так как компенсация может быть лишь по стоимости, в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывают текущую ликвидность, т.е. платежеспособность или неплатежеспособность организаций в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов и пассивов (медленнореализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности организации.

2 этап.

Уровень ликвидности определяется по динамике показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Следовательно, рост этого показателя — повышение уровня ликвидности предприятия.

3 этап.

На третьем этапе рассчитывают финансовые коэффициенты ликвидности. Расчет производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса.

Традиционно расчеты начинают с определения коэффициента абсолютной ликвидности, который рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов). Нормальное ограничение составляет 0,2-0,5.

Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности.

Если фактические значения коэффициента укладываются в указанный диапазон, что в случае поддержания остатка денежных средств на уровне отчетной даты (за счет обеспечения равномерного поступления платежей от партнеров по бизнесу) имеющаяся краткосрочная задолженность может быть погашена за 2-5 дней (1: 0,5; 1: 0,2).

Следующим коэффициентом является коэффициент критической ликвидности (или промежуточный коэффициент покрытия) — он рассчитывается как частное от деления величины денежных средств, краткосрочных ценных бумаг и расчетов на сумму краткосрочных обязательств организации.

В этом случае к сумме активов, используемых для погашения краткосрочных обязательств, добавляют краткосрочную дебиторскую задолженность и определяют либо возможность полного покрытия краткосрочных обязательств этими активами, либо долю обязательств, которые могут быть покрыты в данной ситуации.

Коэффициент критической ликвидности отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами. Теоретически оправданным значением этого коэффициента является уровень 0,8.

На заключительном этапе анализа рассчитывают коэффициент текущей ликвидности (или коэффициент покрытия), который определяется как отношение всех оборотных средств текущих активов — (раздел II баланса) за вычетом налога на добавленную стоимость по приобретенным ценностям (строка 220 и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230) к текущим обязательствам (сумма строк 610 + 620 + 630).

Сумму активов, используемых для расчета предыдущего коэффициента, увеличивают на величину запасов (строка 210 баланса). Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Нормальным значением для данного показателя считается - 2.

Данный норматив установлен «Методическими положениями по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса», которые утверждены 12 августа 1997 г. распоряжением №310-р Федерального управления по делам о несостоятельности (банкротстве) [4, с.326].

Выполнение этого норматива организацией означает, что на каждый рубль его краткосрочных обязательств приходится не меньше двух рублей ликвидных средств. Превышение установленного норматива свидетельствует о том, что организация располагает достаточным объемом свободных ресурсов, формируемых за счет собственных источников. С точки зрения кредиторов, подобный вариант формирования оборотных средств является наиболее предпочтительным.

Невыполнение установленного норматива создает угрозу финансовой нестабильности ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредиторов.

Ем предприятия

Финансы хозяйствующего объекта – это объективная экономическая категория, которая отражает процесс управления ограниченными финансовыми ресурсами, возникающими в процессе его производственной, инвестиционной и финансовой деятельности течение определенного периода. Конечная цель такого управления соответствует целевой функции хозяйствующего субъекта – максимизация стоимости фирмы путем получения прибыли и реинвестирования ее (полностью или частично) в бизнес при допустимом уровне риска.

Решения по управлению финансами всегда принимаются в условиях неопределенности, с разной степенью риска и представляют собой компромисс между риском и доходом.

Рыночная экономика потенциально предлагает компаниям широкий спектр возможностей мобилизации финансовых ресурсов для формирования активов и обеспечения роста из разных источников и в разных формах, что позволяет осуществить выбор приоритетных, доступных и наиболее дешевых из них при формировании оптимальной структуры капитала.

В условиях конкуренции и стремления предприятий к максимизации прибыли анализ финансово-хозяйственной деятельности является неотъемлемой функцией управления. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности предприятие не может эффективно функционировать.

Современный финансовый анализ имеет определенные отличия от традиционного анализа финансово-хозяйственной деятельности. Прежде всего, это связано с растущим влиянием внешней среды на работу предприятий. В частности, усилилась зависимость финансового состояния хозяйствующих субъектов от инфляционных процессов, надежности контрагентов (поставщиков и покупателей), усложняющихся организационно-правовых форм функционирования. В результате инструментарий современного финансового анализа расширяется за счет новых приемов и способов, позволяющих учитывать эти явления.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа. При этом они, как правило, уже не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношений собственного и заемного капитала, скорости оборота капитала и причинах ее изменения, типах финансирования тех или иных видов деятельности.

Используемые в процессе анализа финансовые коэффициенты могут быть разбиты на определенные группы, объединенные по экономическому содержанию. Так, при анализе финансовой отчетности можно выделить следующие группы показателей:

- ликвидности и текущей платежеспособности;

- деловой активности и оборачиваемости средств;

- финансовой структуры и долгосрочной платежеспособности;

- эффективности бизнеса;

- и т.д. [13, с.232].

Финансовый анализ в зависимости от классификации пользователей и их целей можно разделить на внутренний и внешний. Соответственно финансовая отчетность (как информационная база анализа) подразделяется на внешнюю и внутреннюю в зависимости от пользователей и целей ее составления

К внутренним пользователям относится управленческий персонал предприятия. Он принимает различные решения производственного и финансового характера. Например, на базе отчетности составляется финансовый план предприятия на следующий год, принимаются решения об увеличении или уменьшении объема реализации, ценах продаваемых товаров, направлениях инвестирования ресурсов предприятия, целесообразности привлечения кредитов и другого. Очевидно, что для принятия таких решений требуется полная, своевременная и точная информация, поскольку в противном случае предприятие может понести большие убытки и даже обанкротиться.

Среди внешних пользователей финансовой отчетности выделяются

- аудиторские службы, проверяющие данные отчетности на соответствие законодательству и общепринятым правилам учета и отчетности с целью защиты интересов инвесторов;

- консультанты по финансовым вопросам, использующие отчетность в целях выработки рекомендаций своим клиентам относительно помещения их капиталов в ту или иную компанию;

- биржи ценных бумаги

- регистрирующие и другие государственные органы, принимающие решения о регистрации фирм, приостановке деятельности компаний, и оценивающие необходимость изменения методов учета и составления отчетности;

- законодательные органы;

- юристы, нуждающиеся в отчетности для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

- пресса и информационные агентства, использующие отчетность для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных компаний и отраслей, расчета обобщающих показателей финансовой отчетности;

- торгово-производственные ассоциации, использующие отчетность для статистических обобщений по отраслям и для сравнительного анализа и оценки результатов деятельности на отраслевом уровне;

- профсоюзы, заинтересованные в финансовой информации для определения своих требований в отношении заработной платы и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данное предприятие.

Наглядно, какой интерес у наиболее важных групп пользователей вызывает тот или иной источник информации о деятельности предприятия, представлено в таблице 1.

Таблица 1 - Пользователи финансовой отчетности

| Пользователи

| Интересы

| Источники

|

| 1

| 2

| 3

|

| Менеджеры предприятия

| Оценка эффективности производственной и финансовой деятельности; принятие управленческих и финансовых решений

| Внутренние отчеты предприятия; финансовая отчетность предприятия

|

| Акционеры

| Оценка адекватности дохода; степени рискованности сделанных инвестиций; оценка перспектив выплаты дивидендов

| Финансовая отчетность

|

| Кредиторы

| Определение наличия ресурсов для погашения кредитов и выплаты %

| Финансовая отчетность; специальные справки

|

| Поставщики

| Определения наличия ресурсов для оплаты поставок

| Финансовая отчетность

|

| Покупатели

| Оценка того, насколько долго предприятие сможет продолжать свою деятельность

| Финансовая отчетность

|

| Служащие

| Оценка стабильности и рентабельности деятельности предприятия в целях определения перспективы своей занятости, получения финансовых и других льгот и выплат предприятия

| Финансовая отчетность

|

| Статистические органы

| Статистические сообщения

| Статистическая отчетность; финансовая отчетность

|

Информационной базой анализа является финансовая отчетность, или единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам, состав которой в России определяется нормативными документами.

Анализ финансового состояния начинается с изучения основных финансово экономических показателей деятельности предприятия: обеспеченность основными фондами, производства и реализации продукции, оборачиваемости материальных ресурсов и задолженности, производительности труда, прибыльности и т.д. Изучение изменений данных показателей дает аналитику сведения о развитии предприятия в настоящем и позволяет сделать прогноз на будущее.

После изучения основных финансово- экономических характеристик, как правило, проводится анализ имущественного положения: определяется соотношение структуры средств предприятия и источников формирования в производственном потенциале предприятия, его запасах, дебиторской задолженности и денежных средствах, с одной стороны, и долгосрочной и краткосрочной задолженности и капиталом с другой. Финансовое состояние предприятия оценивается как в краткосрочном, так и долгосрочном аспекте. В первом случае оно характеризуется платежеспособностью, во втором - финансовой устойчивостью. Схема проведения анализа рассмотрена на рисунке 1.

|

|

| Анализ финансовой отчетности

|

|

|

|

|

|

|

|

|

|

| Общая оценка структуры имущества и его источников

| Анализ ликвидности средств и платежеспособности

|

Анализ финансовой устойчивости

| Анализ движения капитала

| Анализ потоков денежных средств и деловой активности

| Анализ прибыльности, рентабельности

|

|

|

|

|

|

|

|

|

|

| Итоги и выводы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Положительные

|

|

| Отрицательные

|

|

|

|

|

|

|

|

| Финансовое прогнозирование

|

|

| Финансовое прогнозирование

|

Рисунок 1 - Схема проведения анализа финансового состояния

Говоря о важности финансового анализа, нужно отметить, что нельзя подменять финансовый анализ статистикой. В большинстве случаев, финансовый анализ превращается в статистический и представляет собой расчет бесконечного числа показателей. Разговоры о финансовом анализе сводятся, как правило, к нюансам расчетов того или иного коэффициента.

Анализ финансового состояния - обязательная составляющая финансового менеджмента любой компании (имеются в виду компании, которые планируют прожить долго). Задача такого анализа - определить, каково наше состояние сегодня, какие параметры работы компании являются приемлемыми, и их необходимо сохранять на сложившемся уровне, какие являются неудовлетворительными и требуют оперативного вмешательства. Иными словами, чтобы успешно двигаться дальше, компании необходимо знать, почему ее состояние ухудшилось и как исправить положение, какие рычаги задействовать наиболее эффективно.

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, многие бизнесмены, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал — заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в «неудобное» время.

Тойчивости предприятия

Любой бизнес начинается с постановки следующих трех ключевых вопросов:

- каковы должны быть величина и оптимальный состав активов организации, позволяющие достичь поставленных целей;

- где найти источники финансирования;

- как организовать текущее и перспективное управление финансовой деятельностью.

Решаются эти вопросы в рамках финансового менеджмента.

Методический инструментарий финансового менеджмента включает:

- анализ текущего финансового состояния предприятия;

- определение финансовой задачи;

- выбор финансовых методов;

- принятие решений;

- организация выполнения решений;

- контроль за выполнением решений;

- анализ и оценка результатов решения.

Очевидно, базой для принятия управленческого решения, является финансовый анализ. Логично завершить абзац выводом, что в соответствии с выбранной темой дипломной работы, управление ликвидностью начинается с ее анализа.

В ходе анализа рассчитываются коэффициенты ликвидности путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса.

Для качественной оценки ликвидности предприятия, кроме анализа ликвидности баланса (рассмотрен в п.2.1), необходим расчет коэффициентов ликвидности.

Цель расчета — оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности: абсолютно ликвидные - денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты. Поэтому для оценки платежеспособности и ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

В отечественной и зарубежной практике рассчитываются различные коэффициенты ликвидности оборотных активов и их элементов. Назовем наиболее важные по экономической сути и востребованности практикой показатели ликвидности.

Для обобщающей оценки ликвидности рассчитывается коэффициент текущей ликвидности (покрытия). Он показывает достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств, характеризует запас прочности, возникающей вследствие превышения ликвидного имущества над имеющимися обязательствами.

Коэффициент текущей ликвидности рассчитывается как отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам):

(1)

(1)

Оптимальное значение его - 1 Ктл 2.

Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

В отдельных случаях требуется рассчитать коэффициент критической (срочной) ликвидности.

Он показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами и рассчитывается как отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам:

(2)

(2)

Желаемое его значение должно быть: Ккл 1.

Если значение его ниже единицы, то это указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов

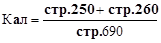

Традиционно в расчет включают коэффициент абсолютной ликвидности. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время и характеризует платежеспособность предприятия на дату составления баланса.

Он рассчитывается, как отношение денежных средств и краткосрочных финансовых вложений к текущим пассивам (краткосрочным обязательствам):

(3)

(3)

Его