На сегодняшний день, по мнению большинства специалистов, основным фактором, сдерживающим широкую экспансию факторинговых услуг, является недостаточная определенность в законодательной сфере относительно трактовки экономической сущности факторинга и связанных с ним понятий, наличие противоречий в законодательстве, касающихся лицензирования факторинговых операций. На текущий момент факторинговые операции могут осуществлять только банки. Это право им дано ст. 5 Закона «О банках и банковской деятельности»[4] и ст. 825 части второй Гражданского кодекса РФ, в которой говорится, что факторинговые операции разрешается проводить коммерческим (в т.ч. некредитным) организациям, но они должны получить лицензию. Однако ФЗ «О лицензировании деятельности коммерческих организаций по финансированию под уступку денежного требования» не принят, т.е. не определен орган, который бы занимался лицензированием факторинговой деятельности некредитных организаций. С другой стороны, в ФЗ «О лицензировании отдельных видов деятельности» факторинг не входит в перечень видов деятельности, подлежащей лицензированию. В судебной практике данная правовая коллизия приводит к тому, что при судебном рассмотрении появляются диаметрально противоположные решения относительно того, нужна или нет лицензия для ведения деятельности конкретным факторинговым компаниям[6]. В связи с этим Министерство экономического развития и торговли (МЭРТ) выступило с предложением об отмене лицензирования проведения факторинговых операций, сделав соответствующие поправки к Гражданскому кодексу. В результате МЭРТ в был разработан законопроект о внесении изменений в ст. 825 ГК РФ. Основная цель законопроекта – приведение ГК РФ в соответствие с ФЗ «О лицензировании отдельных видов деятельности». В результате принятия законопроекта факторинговая деятельность коммерческих организаций не лицензируется [20, c. 21].

Другой проблемой, ограничивающей использование факторинга, является законодательное ограничение на применение закрытого (конфиденциального) факторинга в России. Согласно ст. 30 (п. 1) главы 43 Гражданского кодекса РФ «Должник обязан произвести платеж финансовому агенту при условии, что он получит от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж».

В отличие от широкой практики в западных странах предоставлять факторинговые операции без финансирования (только управление дебиторской задолженностью), в России предоставление подобного рода услуг ограничиваются главой 43 Гражданского кодекса РФ, где под факторингом понимается «финансирование под уступку денежного требования». В ГК РФ так определены характерные черты факторинга: «по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование» [20, c. 21].

В отличие от обычного кредитования, предусматривающее обеспечение по сделке, факторинговые операции являются беззалоговыми, в связи с этим, более рискованными. Поэтому к финансовому состоянию клиента стоит подходить более внимательно и основательно. Предметом анализа также должны являться дебиторская задолженность клиента в целом, правовые взаимоотношения поставщика и дебитора (договор поставки), финансовое положение и дисциплина платежей передаваемого на факторинговое обслуживание дебитора. Одним из инструментов управления рисками при факторинге является система установления лимитов. Подход к лимитированиюфакторинговых сделок у разных банков свой: некоторые устанавливают максимальный размер риска на одного поставщика, на одного дебитора и на одну поставку, диверсифицируя тем самым свой кредитный портфель; другие устанавливают индивидуальные лимиты финансирования как на поставщика, так и на его дебиторов на основе результатов комплексной оценки их финансового положения, а также лимиты диверсификации. Лимит диверсификации может быть установлен только в случае признания дебиторской задолженности поставщика удовлетворяющей критериям банка (отсутствие просрочек по погашению дебиторской задолженности, наличие четкая кредитная политика поставщика по отношению к покупателям, существование налаженной системы сбора дебиторской задолженности).

Проблемы, связанные с нехваткой информации о клиенте и его покупателях, в зарубежных странах решается путем обращения банка в Кредитное бюро за досье Заемщика, в котором содержатся все необходимые сведения: кредитная история в прочих банках, текущая и историческая финансовая отчетность, сведения об имуществе, его обременении по другим кредитным договорам, о наличии собственности у Заемщика, исполнения своих обязательств перед бюджетом, наличие Картотеки №2 к счетам в банках, наличие судебных решений и прочие существенные сведения о Клиенте. В России закон о кредитных бюро был принят лишь в конце 2004г., который вступил в силу с 1 июня 2005г. Многие кредитные организации не спешат предоставлять информацию о своих заемщиках. Поэтому говорить о Кредитном бюро в России как источнике получения дополнительной информации о Заемщике пока не приходится. Другим источником информации могут служить базы данных стаистических служб (Госкомстат), информационно-аналитических служб (Скрин, Интегрум). От упомянутых источников можно получить отчетность предприятий, информацию о компаниях, размещенную в СМИ. Однако, привлечение сторонних организаций ведет к удорожанию факторинговых услуг, к тому же, поступающая от них информация не всегда является свежей (запаздывание поступления к ним отчетности предприятия может достигать 8 месяцев и более).

Проблема непрозрачности российских компаний обостряется на фоне неразвитости рынка страхования в части страхования финансовых рисков. Поэтому банки вынуждены создавать достаточные резервные фонды под возможные потери, что приводит к отвлечению денежных средств от более прибыльных проектов. В отличии от России, зарубежные компании активно прибегают к услугам страховых компаний. Страховая компания устанавливает лимит, в рамках которого готова принять на себя кредитные риски клиента (при факторинге с регрессом) и дебиторов (при работе с безрегрессым факторингом) [19, c. 72]. В данном случае проблема оценки финансового состояния заемщика перекладывается на плечи страховщика. Тем не менее, банкам стоит быть более внимательным и аккуратным при выборе страхового агента, так как неплатежеспособность последнего не даст возможность банку компенсировать образовавшиеся потери по сделке. Банкам также стоить особое внимание уделять юридической стороне вопроса страхования: все страховые случаи должны быть четко определены, иначе у страховой компании возникнет возможность не выполнять обязательство по выплате страховых премий.

Одной из основных проблем, мешающих развитию факторинга является недостаточное понимание сути факторинговых операций, их возможностей и выгодности. Многие путают данную операцию с покупкой долга с дисконтом. Однако сущность факторинга в том, что данная операция не предусматривает работу с безнадежными долгами. С помощью факторинга решаются такие задачи, как управления текущей задолженностью, авансирование поставщиков до момента оплаты продукции покупателями, сбор дебиторской задолженности, систематизация ее учета и оценки [20, c. 21].

Запуск факторинга требует немалых капиталозатрат, связанных с постановкой делаю Больших инвестиций требуют высококлассное программное обеспечение как для работы самого факторингового подразделения, так и для информационно-учетного сопровождения поставщика, оплата опытного персонала, привлечение консалтинговых и юридических служб в случае необходимости. Для построения факторингового подразделения в банке, отлаживания механизмов и технологий проведения факторинговых операций требуется в среднем от 8 до 12 месяцев, что является одним из препятствий для банка, желающих как можно быстрее выйти на точку окупаемости и выходу на определенный уровень рентабельности деятельности.

В России форфейтинг развивается довольно медленно. При этом многие банки, в принципе упоминающие его в ряду своих услуг, вместо ответа на вопрос «каковы условия» заявляют, что форфейтингом не занимаются.

Очевидным барьером на пути развития форфейтинга в России является специфическая география российского импорта. Как правило, в России высоки страновые и другие риски, и западным компаниям очень сложно найти достойного гаранта/авалиста для векселя покупателя в стране с нестабильной экономикой.

Во-вторых, форфейтинговая схема все же существенно сложнее в организации, нежели, например, факторинговая. Практика показывает, что если у предприятия есть возможность (при сравнительно коротких сделках) воспользоваться и факторингом, и форфейтингом, то выбор всегда делается в пользу факторинга [18, c. 59].

Еще одним ограничителем форфейтинга служит российское законодательство. Поэтому российские банки могут выступать только в роли агента, но никак не собственно форфейтора. Также оно крайне медленно акцептует мировую деловую практику, видя в каждом новом инструменте способ обмана фискальной системы. Если следовать ему буквально, авансовый платеж считается единственно возможной формой для бесспорного последующего возмещения НДС экспортеру. Но, поскольку нигде 100-процентных авансов не платят, наши налоговые органы постепенно привыкли к тому, что аккредитив - нормальная форма расчета для экспортных контрактов, а вовсе не способ обхода законодательства. И все равно, вопреки всей мировой форфейтинговой практике, на счет российского экспортера зачисляется 100% суммы контракта, включая дисконт, и только потом сумма дисконта перечисляется форфейтору. Нормализация налогового законодательства могла бы значительно увеличить возможности форфейторов и их клиентов.

В настоящее время трудно говорить о том, как будет развиваться форфейтинг в России - слишком много факторов могут повлиять на этот процесс. В ближайшее время ждать широкого предложения форфейтинговых услуг не приходится - сейчас он сохраняется в качестве эксклюзивной банковской услуги. Несмотря на долгий срок и безрегрессность, появление на рынке форфейтинга не дало явного качественного скачка. Важное условие для развития форфейтинга - длинный горизонт планирования[18, c. 60]. Если бизнес способен представить, что будет через пять лет или хотя бы через три года, тогда форфейтинг может быть интересен. В условиях же политической и экономической нестабильности, постоянной перекройки законодательства бизнес просто не может планировать так долгосрочно.

Заключение

Факторинг является одной из древнейших разновидностей финансирования торговли. Некоторые его разновидности использовались торговцами с давних времен – в период празднования царя Хаммурапи (две тысячи до нашей эры). Тем не менее, активное формирование факторинга стало происходить в 19 веке в Англии и связывалось с формированием текстильной промышленности. В тот период времени сбытовые рынки были удаленными от мест, где производят продукцию, связующую роль между конечными покупателями и производственными организациями играли факторы.

Под факторингом понимают комплекс финансовых услуг, которые оказываются клиенту, а тот в обмен уступает дебиторскую задолженность. Данный комплекс услуг содержит в себе страхование кредитных рисков, финансирование поставок товаров, учет состояния дебиторской задолженности, а также работу с дебиторами по своевременной оплате. Покупателю факторинг дает возможность отсрочки платежей, поставщику – возможность получения основной части оплаты за товар сразу же после поставки данного товара.

Форфейтинг (в переводе с франц. a forfai - общей суммой, целиком) означает покупку у экспортера форфейтером требований (денежных) к импортеру (дисконтирование), обычно, гарантированных коммерческим банком импортера и следующих из поставки различных товаров либо реализации услуг без какого-либо права требования обратного (регресса) к экспортеру. Таким образом, форфейтер (тот, кто покупает долг) берет на себя обязательства об отказе (форфейтинге) от обращения регрессивного требования к кредитору при неосуществимости приобретения удовлетворения у должника. Приобретение обязательства оборотного (покупка) совершается, со скидкой. В России вторичного рынка форфейтинга на данный момент не существует. Коммерческие банки не готовы принимать риски среднесрочные развивающихся стран, а по рискам стран развитых не могут вытерпеть конкуренции по ставкам.

Тем не менее, рынок факторинга в РФ наращивает обороты, в сентябре 2012г. показатель составил 360 млрд. рублей. темпы прироста рынка составили 80% по отношению к аналогичному периоду прошлого года.

Если же сравнивать эти виды кредитования, то тут нужно заметить, что обслуживание факторинговое более эффективно для средних и малых предприятий, испытывающих финансовые затруднения из-за неуместного во времени погашения долгов со стороны дебиторов, а также узости доступных для них источников для кредитования. Форфейтинг более эффективен и полезен для крупных организаций, преследующих цель по аккумуляции средств денежных для того, чтобы реализовывать дорогостоящие и долгосрочные проекты.

Список используемой литературы

1. Гражданский кодекс Российской Федерации: офиц. текст (части первая, вторая и третья) // Правовая информация - Гарант

2. Налоговый кодекс Российской Федерации: офиц. текст (части первая, вторая) // Правовая информация - Гарант

3. Конвенция УНИДРУА о международном финансовом лизинге (Заключена в Оттаве 28.05.1988): Федеральный Закон Российской Федерации от 8 февраля 1998 г., N 16-ФЗ // Собр. законодательства Российской Федерации. - 2008.- № 32.

4. Федеральный закон Российской Федерации от 2 декабря 1990 г. №395-I «О банках и банковской деятельности» (ред. от 06.12.2011) // Правовая информация - Консультант плюс

5. Федеральный закон Российской Федерации от 10 июля 2002 г. №86-ФЗ «О Центральном банке РФ (Банке России)» (ред. от 21 ноября 2011 г.) // Правовая информация - Консультант плюс

6. Федеральный закон Российской Федерации от 8 августа 2001 г. №128-ФЗ «О лицензировании отдельных видов деятельности» (ред. 4 мая 2011 г.) // Правовая информация - Консультант плюс

7. Банковское дело: учебник. / Под ред. Ю.А. Бабичевой. М.: Экономика, 2010. – 456 с.

8. Букато В.И., Львов Ю.И. Банки и банковские операции в России. - М.: Финансы и статистика, 2010. - 147 с.

9. Головин Ю.В. Банки и банковские услуги в России: вопросы теории и практики: учебник. / Ю.В. Головин. – М.: Финансы и статистика, 2011. – 246 с.

10. Ростовский Ю. М. Внешнеэкономическая деятельность: учебник для студентов вузов, обучающ. по спец. 060600 Мировая экономика/ Ю.М. Ростовский, В.Ю. Гречков. - 2-е изд., с изм.. - М.: Экономистъ, 2012. - 588 с.

11. Хромов М.Ю. Дебиторка. Возврат, управление, факторинг. -СПб. Питер, 2012. – 252 с.

12. Адамова К.Р. Факторинговые операции коммерческих банков // Бизнес и банки, 2011. – №15. – С. 22-24.

13. Дякин Д. Факторинг на службе бизнеса // Управление компанией, 2011. - № 6. - С. 24-27

14. Курышев Д.В., Стешина М.О. Форфейтинг – новые рубежи в условиях кризиса. Опыт японского банка в России // Международные банковские операции, 2010. - № 3. – С.11-13.

15. Лаврик М.Ю. Риски факторинговых операций // Банковское дело, 2011. - № 7. - С. 45-47.

16. Лазарева Т.П. Нетрадиционные формы кредитования внешнеэкономической деятельности //Право и экономика, 2012. -№1. – С. 15

17. Милых Ф.Г. Кредитование внешнеэкономической деятельности // Практика международного бизнеса. - 2011. - № 6. - С. 77-105.

18. Семикова П. Механизм и базисные параметры форфетирования // Банковские технологии. - 2010. - №9. - С. 57-60.

19. Сухов Д.А. Факторинговые операции: сущность, бухгалтерский учет, налогообложение //Финансовые и бухгалтерские консультации, 2010. – № 4.-C.71-77.

20. Эрделевский A.M. Правовые проблемы факторинга // Финансы, 2012. - № 3. - С. 20-21.

21. Рейтинговое Агентство «Эксперт РА» [Электронный ресурс]. – Режим доступа:www.raexpert.ru

Приложение 1

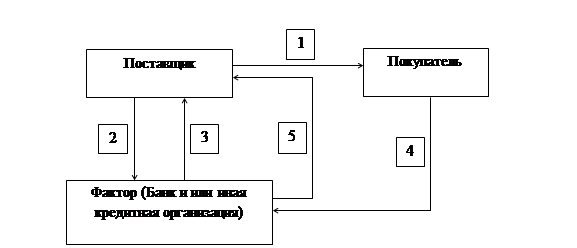

Схема факторинговой операции

| 1 - поставка товара на условиях отсрочки платежа

2 - уступка денежного требования банку

3 - выплата поставщику большей части причитающейся ему суммы [до 90% суммы, указанной в накладной] сразу после поставки

4 - оплата товара покупателем на счет фактора [банка]

5 - выплата остатка причитающейся поставщику суммы за вычетом вознаграждения финансового агента

| |

Приложение 2

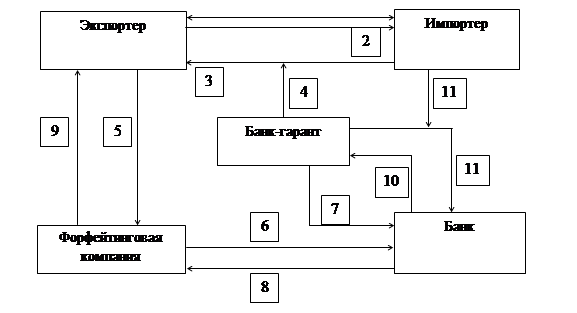

Схема форфейтинговой операции

|

| | | 1 - подписание контракта

2 - отгрузка товара

3 - выпуск простого векселя или акцепт переводного векселя экспортера

4 - аваль векселя

5 - передача векселя с копиями коммерческих и отгрузочных документов форфейтору

6 - передача векселя и копий документов Банку

7 - подтверждение достоверности векселя Банком-гарантом

8 - платеж Банкафорфейтору за вычетом дисконта

9 - платеж форфейтора экспортеру

10 - предоставление векселя к оплате в Банк-гарант по наступлении срока платежа

11 - платеж по векселю

| |

Приложение 3

Сравнительный анализ факторинга и форфейтинга

| Факторинг

| Форфейтинг

|

| 1. Объект операции - преимущественно счет-фактура

| 1. Объект операции - преимущественно вексель (простой или переводной)

|

| 2. Краткосрочное кредитование (до 180 дней).

| 2. Среднесрочное кредитование (от 180 дней до 10 лет).

|

| 3. Сумма кредита ограничена возможностями фактора.

| 3. Сумма кредита может быть достаточно высокой в следствии возможности синдирования.

|

| 4. Фактор авансирует оборотный капитал кредитора 70-90% суммы долга. Остальные 10-30% поступают на счет кредитора только после погашения долга покупателем продукции за вычетом комиссии и процентов.

| 4. Форфейтер выплачивает сумму долга полностью за вычетом дисконта.

|

| 5. Фактор или оставляет за собой право регресса к кредитору или отказывается от этого права, но и в этом случае при экспорте товаров политические и валютные риски несет экспортер.

| 5. Форфейтер несет все риски неоплаты долга включая политические и валютные риски при экспорте товаров.

|

| 6. Операция может быть дополнена элементами бухгалтерского, информационного, рекламного, сбытового, юридического, страхового и другого обслуживания кредитора (клиента).

| 6. Не предполагает какого-либо дополнительного обслуживания.

|

| 7. Возможность перепродажи факторингового актива фактором не предусмотрена.

| 7. Предусматривается возможность перепродажи форфейтеромфорфейтингового актива на вторичном рынке.

|

| 8. Не требуется поручительства от третьего лица.

| 8. Требуется гарантия третьего лица или аваль.

|

| 9. Предполагает кредитование под уже существующее денежное требование, или под требование, которое возникнет в будущем, но четко обозначенное в договоре финансирования под уступку денежного требования.

| 9. Возможно кредитование под уступку финансового векселя, выпущенного с целью аккумуляции средств, для реализации иных целей не ограниченных торговыми.

|

Приложение 4