Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

2.1 Краткая характеристика ООО «СК «Санлайн»

Предприятие ООО «СК «Санлайн» (юридический адрес: г.Москва, ул. Щорса 56, корпус А. осуществляет мелкооптовую реализацию мебели импортного и отечественного производства.

Предприятие представляет собой Общество с Ограниченной Ответственностью и ведет свою деятельность на основе Гражданского кодекса РФ. Общество является юридическим лицом и действует на основе Устава и Учредительного договора, имеет собственное имущество, самостоятельный баланс и расчетный счет.

Руководством были поставлены следующие финансовые и стратегические цели.

Финансовые цели:

- более быстрый рост денежных поступлений;

- увеличение прибыли на вложенный капитал;

- увеличение притока денежных средств.

Стратегические цели:

-более высокое и надежное положение на рынке мебели г. Москва и Московской области

-повышение конкурентоспособности на местном (г. Москва) и региональном (Московской области) рынках;

-увеличение доли на межрегиональном рынке офисной мебели.

Стратегическая цель предприятия – монополизировать поставки мебели на своем сегменте рынка Московской области. Определяя место ООО «СК «Санлайн» на рынке г. Москва, необходимо отметить его слабые и сильные стороны, как коммерческого продавца потребительской продукции.

Специфика деятельности предприятия в том, что ООО «СК «Санлайн» является оптовым продавцом мебели в г. Москва и на региональном рынке.

Вид хозяйственной деятельности – торговля.

Итак, можно сделать вывод, что ООО «СК «Санлайн» стремится упрочить свое положение на рынке мебельных товаров в г. Москва, реально оценивая угрозы и слабые стороны своего предприятия, изыскивая возможность увеличить свою финансовую устойчивость.

|

|

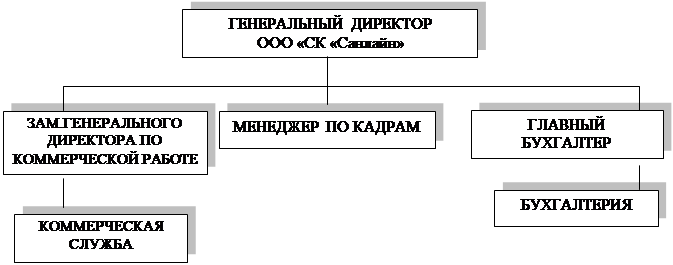

Организационная структура относится к линейно-функциональной (см. рис. 1).

|

Рис. 1. Организационная структура ООО «СК «Санлайн»

Руководство предприятия осуществляет генеральный директор, которому подчиняются зам. генерального директора по коммерческой работе, главный бухгалтер, менеджер по кадрам, начальник транспортного отдела.

Таблица 6

Кадровая структура ООО «СК «Санлайн»

| Показатели | 2005 г., чел. | 2006 г., чел. |

| Генеральный директор | 1 | 1 |

| Главный бухгалтер | 1 | 1 |

| Бухгалтерия | 3 | 3 |

| Зам.генерального директора по коммерческой работе | 1 | 1 |

| Коммерческий отдел, всего | ||

| -служба сбыта | 7 | 10 |

| -товароведы | 3 | 3 |

| -торгово-оперативные работники | 6 | 6 |

| - менеджеры по договорной работе | 3 | 3 |

| -кладовщики | 4 | 4 |

| -грузчики | 8 | 8 |

| Менеджер по кадрам | 1 | 1 |

| Водители | 4 | 4 |

| Уборщица | 1 | 1 |

| ИТОГО численность работников | 42 | 45 |

Численность и кадровый состав работников почти не менялся в течение двух лет, что благотворно сказывается на работе предприятия, так как работники, имеющие опыт работы на предприятии лучше определяют соотношение спроса и предложения и могут проводить исследования покупательских предпочтений мебели.

Работа менеджеров заключается в следующем: расширение связей с розничными предприятиями (покупателями) и поставщиками; изучение и прогнозирование покупательского спроса с целью обоснования коммерческих решений по закупкам мебели; определение потребности в товарах; выявление и изучение источников закупки, выбор поставщиков и каналов продвижения товаров; контроль исполнения договоров и хода поставки товаров.

В обязанности зам.генерального директора по коммерческой работе входит организация коммерческой работа по закупкам и продажам офисной мебели, формирования ассортимента, формирование хозяйственных связей.

Коммерческая служба:

- организация хозяйственных связей с поставщиками и покупателями;

|

|

- организация работы дилерской сети и розничных предприятий ООО «СК «Санлайн»;

- разработка торговой политики, мер по закреплению на рынке и расширению сбыта;

- организация рекламных мероприятий;

- формирование базы данных о клиентах;

- учет претензий по гарантиям и урегулирование соответствующих вопросов с покупателями и поставщиками товаров;

- изучение рынка и конкурентов.

- консультирование клиентов.

- подготовка и обработка документации, счетов и т.п.;

- оказание дополнительных услуг клиентам по организации

- оптовых поставок товаров;сертификация и стандартизация продукции и т.д.

Главный бухгалтер и подчиненная ему бухгалтерия ведет финансовую и хозяйственную отчетность предприятия, составляют баланс и расчеты по налогообложения предприятия.

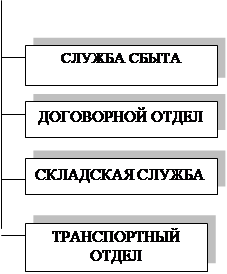

Сбытовая служба имеют следующую структуру отделов (рис.2).

|

Рис. 2. Структура отдела службы сбыта мебели

Оперативно-сбытовая деятельность на каждом из предприятий имеет свои особенности, которые определяются назначением выпускаемой продукции, структурой управления сбытом, отраслевой спецификой предприятия. Вместе с тем на всех предприятиях оперативно-сбытовая работа является завершением процесса реализации произведенной продукции.

По своему содержанию оперативно-сбытовая работа должна включать разработку графиков отгрузки продукции и организацию отгрузки продукции.

Функции оперативной работы, связанной с организацией отгрузки готовой продукции потребителям, следующие:

- контроль за выполнением цехами-изготовителями производственных заданий;

- приемка готовой продукции от цехов и подготовка ее к отправке покупателям;

- отгрузка продукции;

- контроль за выполнением заказов.

Важную роль играет также контроль за платежеспособностью клиентов.

Договорной отдел в ООО «СК «Санлайн» осуществляет коммерческую работу по заключению договоров и развернутых спецификаций:

- ведет учет договоров и контролирует выполнение договорных обязательств: поступление товаров в ассортименте, по срокам поставки, срокам оплаты;

- осуществляет контроль за качеством поступающих на склады товаров и тары по своим товарным группам;

- следит за сроками хранения, реализации товаров, при необходимости организует проведение лабораторных анализов;

|

|

- следит за наличием полной информации по реализуемым товарам (перевод на русский язык, свойства, назначение, правила пользования и т.д.) и наличием сертификатов в полном объеме;

- изучает структуру товарных запасов готовых изделий, принимает меры по ускорению оборачиваемости товаров, анализирует причины образования сверхнормативных товарных запасов, принимает меры по их реализации;

- участвует в ярмарках по оптовой продаже товаров.

Транспортный отдел осуществляет доставку мебели покупателям, экспедиционные и складские услуги.

Менеджер по кадрам осуществляет подбор и наем кадров для ООО «СК «Санлайн», подготовку и переподготовку оперативного и коммерческого персонала на предприятии.

Таблица 7

Кадровый состав службы сбыта в 2004-2006 гг.

| Название должности и образование | 2004год | 2005год | 2006год |

| Начальник отдела сбыта - высшее экономическое образование | 1 | 1 | 1 |

| Менеджеры по сбыту - высшее профессиональное образование | 1 | 3 | 3 |

| Товароведы – высшее и среднее специальное образование | 3 | 3 | 3 |

| Транспортные экспедиторы – высшее профессиональное образование | 5 | ||

| Итого | 5 | 5 | 10 |

* Данные предоставлены службой сбыта 01.03.2006 года.

Таким образом, можно сделать вывод, что все специалисты отдела сбыта имеют высшее или среднее профессиональное образование, что дает возможность достичь высокого качества работы по сбыту мебели.

Мебель не является товаром повседневного спроса. Спрос на нее периодический. Качество мебели оценивается прежде всего по ее внешнему виду, Поэтому на предприятии строго соблюдается режим хранения мебели и комплектующих.

Проведем анализ эффективности финансово-хозяйственной деятельности ООО «СК «Санлайн», для чего проанализируем динамику показателей прибыли предприятия.

Таблица 8

Анализ прибыли за 2005-2006гг., тыс.руб.

| Наименование показателя | 2005 г. | 2006 г. | Отклонения | |

| + / - | % | |||

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 107124 | 213348 | +106224 | 199,16 |

| 2.Себестоимость реализации товаров, продукции, работ, услуг | 95159 | 192445 | +97286 | 202,24 |

| 3. Коммерческие расходы | 8872 | 12462 | +3590 | 140,46 |

| 4. Управленческие расходы | - | - | - | - |

| 5.Прибыль (убыток) от продаж | 3093 | 8441 | +5348 | 272,91 |

| 6. Проценты к получению | - | - | - | - |

| 7.Проценты к уплате | 1346 | 1812 | +466 | 134,62 |

| 8.Доходы от участия в других организациях | - | - | - | - |

| 9.Прочие операционные доходы | - | 11639 | +11639 | - |

| 10.Прочие операционные расходы | 79 | 11353 | +11274 | 143 раза |

| 11.Внереализационные доходы | 18 | - | -18 | - |

| 12. Внереализационные расходы | 5 | 1235 | +1230 | 247 раз |

| 13. Чрезвычайные доходы | 17 | - | -17 | - |

| 14.Прибыль (убыток) до налогообложения | 1698 | 5680 | +3982 | 3,3 раза |

| 15.Налог на прибыль | 410 | 1659 | +1249 | 4 раза |

| 16. Чистая прибыль | 1289 | 4021 | +2732 | 3,1 раза |

|

|

Из данных таблицы 8 видно, что балансовая прибыль в 2006 году существенно увеличилась по сравнению с 2005 годом на 3 982 тыс.руб. или в 3,3 раза.

Таким образом наметилась положительная тенденция изменения величины балансовой прибыли.

Увеличению балансовой прибыли способствовало:

- увеличение прибыли от реализации товаров;

- увеличение прибыли от прочей реализации;

- увеличение прибыли от внереализационных операций.

Прибыль от реализации товаров выросла за анализируемый период времени на 5 348 тыс.руб. или на 172,91%, что связано с ростом объемов продаж в отчетном году по сравнению с предыдущим периодом.

Прибыль от прочей реализации в 2005г. имела убыток в размере 1 425 тыс.руб., а в 2006г. эта сумма несколько увеличился и в целом убыток составил 1 526 тыс.руб.

Таким образом, факторы, уменьшающие балансовую прибыль по сумме, были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим почти в 3,3 раза.

2.2 Анализ структуры и источников финансирования

Анализ структуры баланса требует достаточной подготовки в области бухгалтерского учета, знания особенностей составления итоговой отчетности, способности разбираться в технологии бизнеса анализируемого предприятия.

Анализ структуры баланса показывает:

- соотношение текущих и постоянных активов, а также источники их финансирования;

- соотношение собственных средств с обязательствами;

- долю в пассивах задолженности перед бюджетом, банками и трудовым коллективом;

- какие статьи растут опережающими темпами и как это сказывается на структуре баланса;

- каково распределение заемных средств по срочности.

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования внеоборотных активов, как правило, является собственный капитал. Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств (табл. 9).

|

|

Таблица 9

Оценка структуры и динамики активов ООО «СК «Санлайн»

за 2005-2006 гг., тыс.руб.

| Актив | 2005г. | 2006г. | Изменение | |||

| тыс.р. | % | тыс.р. | % | тыс.р. | % | |

| I. Внеоборотные активы | 629 | 1,83 | 1961 | 3,24 | +1332 | 3 раза |

| 1.1. Основные средства | 568 | 1,65 | 1961 | 3,24 | +1393 | 3,5 раза |

| 1.2. Незавершенное строительство | 61 | 0,18 | - | - | -61 | - |

| II. Оборотные активы | 33776 | 98,17 | 58551 | 96,76 | +24775 | 173,35 |

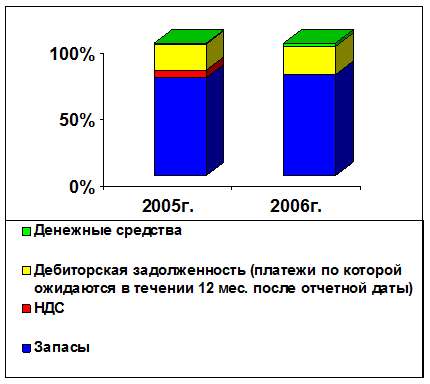

| 2.1. Запасы | 24940 | 72,49 | 44368 | 73,32 | +19428 | 177,90 |

| 2.2. НДС | 2011 | 5,85 | - | - | -2011 | - |

| 2.3. Дебиторская задолженность (платежи по которой ожидаются в течении 12 мес. после отчетной даты) | 6385 | 18,56 | 12565 | 20,76 | +6180 | 196,79 |

| 2.5. Денежные средства | 439 | 1,27 | 1618 | 2,68 | +1179 | 3,7 раза |

| ИТОГО АКТИВОВ | 34404 | 100 | 60512 | 100 | +25108 | 175,89 |

По данным табл. 9 имущество предприятия за 2005-2006 гг. увеличилось на 25 108 тыс.руб. или на 75,89% и на начало 2006 г. составило 60 512 тыс.руб.

Имущество предприятия состоит из внеоборотных и оборотных активов, необходимых для выполнения возложенных на него целей и задач.

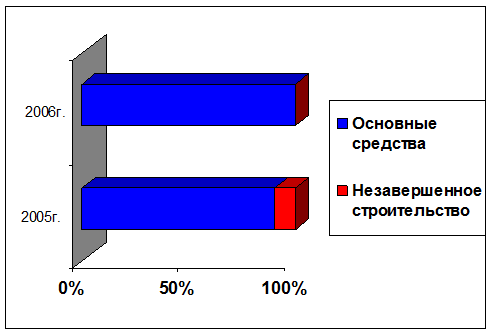

За 2005 г. внеоборотные активы (I раздел баланса) увеличились на 1 332 тыс.руб. или в 3 раза и составили 1 961 тыс.руб.

Основные средства, отражаемые в балансе по остаточной стоимости, увеличились за анализируемый период времени на 1 393 тыс.руб. или в 3,5 раза и составили 1 961 тыс.руб.

Незавершенное строительство предприятия сократилось за анализируемый период времени на 61 тыс. руб.

Рис. 3. Структура внеоборотных активов ООО «СК «Санлайн», %

Оборотные активы предприятия (мобилизованные средства) увеличились за год на 24 775 тыс.руб. (на 73,35%) и составили 58 551 тыс.руб. (II раздел баланса).

Увеличение суммы оборотных активов предприятия было связано с увеличением практически всех статей данного раздела баланса.

Основными составляющими оборотных активов являются запасы и дебиторская задолженность. Отчетный период в части изменения оборотных активов характеризуется более быстрыми темпами роста дебиторской задолженности по сравнению с темпами роста запасов. Такая ситуация требует более детального рассмотрения статей II раздела баланса.

Запасы сырья и материалов сократились за год на 109 тыс.руб. и их доля в составе оборотных активов сократилась на 0,97 процентных пункта с 1,82% до 0,85%. Снижение роста закупок сырья и материалов – основной фактор, повлиявший на такое изменение.

По строке запасы готовой продукции отражаются остатки произведенной, но нереализованной продукции, а также товаров для перепродажи на складах предприятия на отчетную дату. Если на начало прошлого года доля остатков готовой продукции (работ, услуг) составляла 68,2%, то через год доля товаров для перепродажи выросла и составила 71,65%. Такая ситуация наименее благоприятна для предприятия, поскольку реализация продукции (работ, услуг) должна быть на первом месте и усилия, направленные на сбыт, должны касаться прежде всего готовой продукции, работ и услуг.

Сумма расходов будущих периодов сократилась за анализируемый период времени на 358 тыс. руб.

Сумма НДС по приобретенным ценностям в течение анализируемого периода времени имела тенденцию к снижению, к концу отчетного периода она на предприятии не наблюдалась.

Незначительный удельный вес дебиторской задолженности в составе оборотных активов определяет их особое место в имуществе предприятия. В целом, вся дебиторская задолженность за год увеличилась как в суммовом выражении (на 6 180 тыс.руб.), тогда как в удельном весе в составе оборотных активов - она выросла с 18,56% до 20,76%.

Рис. 4. Структура оборотных активов, ООО «СК «Санлайн» %

Снижение дебиторской задолженности – наиболее эффективная мера для улучшения структуры баланса, поскольку остальная часть оборотных активов или высоколиквидна, но незначительна (денежные средства) или низколиквидна (запасы). Основные фонды и долгосрочные финансовые вложения, составляющие внеоборотные активы, относятся также к низколиквидным, т.е. труднореализуемым средствам.

За анализируемый период времени на предприятии наблюдается уменьшение суммы денежных средств на 1 179 тыс. руб. или в 3,7 раза по сравнению с уровнем 2005 г.

Оценить структуру и динамику пассивов ООО «СК «Санлайн» за анализируемый период можно, составив табл. 10.

Таблица 10

Оценка структуры и динамики пассивов ООО «СК «Санлайн»

за 2005-2006 гг., тыс.руб.

| Пассив | 2005 г. | 2006 г. | Изменение | |||

| тыс.р. | % | тыс.р. | % | тыс.р. | % | |

| I. Собственные средства | 3779 | 10,98 | 7799 | 12,89 | +4020 | 206,38 |

| 1.1. Уставный капитал | 10 | 0,02 | 10 | 0,02 | - | 100 |

| 1.2. Нераспределенная прибыль | 3769 | 10,96 | 7789 | 12,87 | +4020 | 206,66 |

| II. Заемные средства | 14000 | 40,69 | 18467 | 30,52 | +4467 | 131,91 |

| 2.1. Долгосрочные кредиты банков | - | - | - | - | - | - |

| 2.2. Краткосрочные кредиты банков | 14000 | 40,69 | 18467 | 30,52 | +4467 | 131,91 |

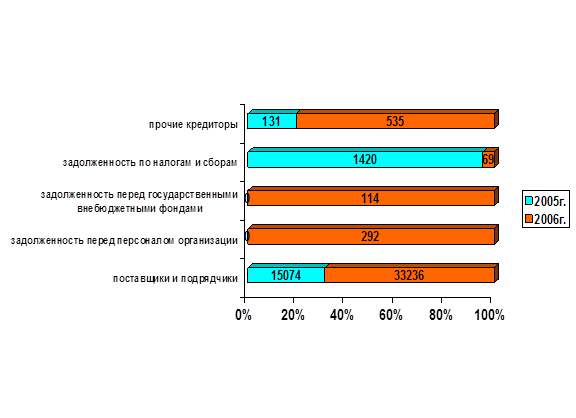

| III. Привлеченные средства | 16625 | 48,33 | 34246 | 56,59 | +17621 | 205,99 |

| 3.1. Кредиторская задолженность | 16625 | 48,33 | 34246 | 56,59 | +17621 | 205,99 |

| - поставщики и подрядчики | 15074 | 43,81 | 33236 | 54,92 | +18162 | 220,49 |

| - задолженность перед персоналом организации | - | - | 292 | 0,48 | +292 | - |

| - задолженность перед государственными внебюджетными фондами | - | - | 114 | 0,19 | +114 | - |

| - задолженность по налогам и сборам | 1420 | 4,13 | 69 | 0,11 | -1351 | 4,86 |

| - прочие кредиторы | 131 | 0,39 | 535 | 0,89 | +404 | 4 раза |

| ВСЕГО | 34404 | 100 | 60512 | 100 | +25108 | 175,89 |

Источники образования имущества за отчетный год претерпели некоторые изменения, связанные с тем, что доля собственного капитала в имуществе предприятия увеличилась с 10,98% до 12,89% (пассив баланса). Сумма собственного капитала предприятия за 2005-2006 гг. увеличилась на 4 020 тыс.руб. или на 106,38%, что связано с ростом нераспределенной прибыли отчетного года в сумме на 4 020 тыс. руб.

Долгосрочные займы и кредиты на предприятии не наблюдаются.

Краткосрочные обязательства предприятия представлены краткосрочными займами и кредитами, сумма которых выросла за год на 4 467 тыс.руб. или на 31,91% и составила на конец 2006 г. 4 467 тыс.руб., причем их доля в общей структуре капитала предприятия снизилась на 10,17 п.п.

Рис. 5. Структура кредиторской задолженности ООО «СК «Санлайн»

Сумма кредиторской задолженности предприятия увеличилась за анализируемый период времени на 17 621 тыс.руб. или на 105,99% и составила на конец 2006 года 34 246 тыс.руб.

Основную часть всей кредиторской задолженности составляет задолженность поставщиков и подрядчиков. За отчетный год сумма их задолженности увеличилась на 120,49%, что говорит о недостаточно правильном ведении расчетов с партнерами по бизнесу.

2.3 Повышение эффективности использования заемного капитала

Политика привлечения заемных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия и заключается в обеспечении наиболее эффективных условий их привлечения в соответствии с потребностями предприятия.

Эта политика осуществляется на предприятии путем проведения следующих последовательных мероприятий:

- определение целей привлечения заемных финансовых ресурсов. Предприятие привлекает заемные средства в основном для обеспечения пополнения оборотных активов. Обеспечение сезонных потребностей предприятия должно осуществляться только за счет заемных финансовых ресурсов. Потребность в заемных средствах возникает у предприятия также и по текущим операциям, например, при длительной транспортировке продукции или длительном обороте платежных документов. Во внешнеэкономической деятельности предприятия используют экспортный кредит. Расширения объема использования основных средств также требует привлечения заемных финансовых ресурсов. Здесь наиболее прогрессивной формой их привлечения является финансовый лизинг. Формирование недостающего объема инвестиционных ресурсов за счет заемных источников их привлечения осуществляется предприятием с целью ускорения реальных инвестиций и инноваций. Заемные финансовые ресурсы направляются также на обеспечение социально-бытовых потребностей работников предприятия, например в виде ссуд на индивидуальное жилищное строительство и в других случаях;

- определение предельного объема привлечения заемных финансовых ресурсов заключается в определении предельного эффекта финансового левериджа. В этом случае коэффициент финансового левериджа должен быть максимальным. При этом должна быть обеспечена также достаточная финансовая устойчивость предприятия, как с позиции предприятия, так и с позиции его кредиторов;

- определение соотношения заемных финансовых ресурсов, привлекаемых на краткосрочной и долгосрочной основе исходя из целей их использования. Полный срок использования заемных финансовых ресурсов охватывает период от их поступления на счет предприятия до полного погашения займов. Этот срок состоит из нескольких периодов. Срок полезного использования заемных средств охватывает период их фактического использования. Льготный период использования заемных финансовых ресурсов включает в себя время с момента окончания их полезного использования до начала погашения долга. Срок погашения долга – это период, в течение которого происходит полное погашение долга и процентов по нему. Исходя из этого, средний срок использования заемных средств определяется как сумма половины сроков полезного использования и погашения заемных средств и льготного периода их использования:

- определение форм привлечения заемных средств. Заемные финансовые ресурсы привлекаются предприятием чаще всего в форме денежных средств в национальной валюте в виде банковского кредита. При осуществлении внешнеэкономической деятельности предприятия могут привлекать заемные средства в форме денежных средств в иностранной валюте, кредитуясь в уполномоченных банках. Заемные финансовые ресурсы в товарной форме привлекаются предприятием при получении ими отсрочки платежа, то есть, используя коммерческий кредит. Привлечение в финансовую аренду основных средств (лизинг) и нематериальных активов (селенг) также является формой привлечения заемных финансовых ресурсов.

- определение состава заемных средств по группам источников их образования. Самым распространенным источником привлечения заемных финансовых ресурсов являются коммерческие банки и другие, небанковские кредитно-финансовые учреждения по кредитам, предоставляемым в денежной форме. Это могут быть также трастовые компании, ипотечные банки и так далее. Поставщики и покупатели предоставляют предприятию коммерческий кредит и авансируют реализуемую продукцию, товары, работы и услуги, что также является источником привлечения заемных финансовых ресурсов. Фондовый рынок обеспечивает предприятия заемными финансовыми ресурсами через эмиссию и обращение ценных бумаг;

- обеспечение привлекаемых заемных финансовых ресурсов соответствующими активами предприятия во всех формах. По степени обеспечения заемные финансовые ресурсы разделяют на обеспеченные и необеспеченные ресурсы. Необеспеченный кредит – это обязательно банковский кредит, который выдается хорошо себя зарекомендовавшему заемщику, «первоклассному заемщику». Обеспеченный кредит выдается под какое-либо обеспечение. В качестве обеспечения кредита чаще всего используется залог, в результате которого кредитор получает право собственности на заложенное имущество в случае не погашения кредита. Имеет место также такая форма обеспечения, как заклад, когда имущество до возврата ссуды передается кредитору в его натурально-вещественной форме. В качестве обеспечения кредита используется также поручительство или гарантия третьей стороны, оформленные «авалем». В этом случае для кредитора предпочтительнее всего банковский аваль;

- обеспечение постоянной платежеспособности предприятия. Сумма долга к моменту ее погашения должна быть обеспечена высоколиквидными активами. Для обеспечения своевременного погашения задолженности по кредитам на предприятии составляется график потока платежей и осуществляется мониторинг его исполнения;

Финансовый рычаг характеризует эффективность использования собственного капитала предприятия в зависимости от соотношения собственных и заемных средств, несмотря на платность последних.

Механизм формирования эффекта финансового левериджа ООО «СК «Санлайн» рассмотрим на следующем примере (табл. 11).

Таблица 11

Формирование эффекта финансового левериджа

| № п/п | Показатели | 2005г. | 2006г. |

| 1. | Средняя сумма всего используемого капитала (активов) за анализируемый период, в том числе: | 34404 | 60512 |

| 2. | Средняя сумма собственного капитала | 3779 | 7799 |

| 3. | Средняя сумма заемного капитала | 14000 | 18467 |

| 4. | Сумма валовой прибыли (без учета расходов по уплате процентов за кредит) | 3014 | 8726 |

| 5. | Коэффициент валовой рентабельности активов (без учета расходов по уплате процентов за кредит), % | 8,76 | 14,42 |

| 6. | Средний уровень процентов за кредит, % | 9,6 | 9,8 |

| 7. | Сумма процентов за кредит, уплаченная за использование заемного капитала (п.3 * п.6):100 | 1346 | 1812 |

| 8. | Сумма валовой прибыли предприятия с учетом расходов по уплате процентов за кредит (п. 4 — п. 7) | 1668 | 6914 |

| 9. | Ставка налога на прибыль, выраженная десятичной дробью | 0,24 | 0,24 |

| 10. | Сумма налога на прибыль (п. 8 * п. 9) | 410 | 1659 |

| 11. | Сумма чистой прибыли, остающейся в распоряжении предприятия после уплаты налога (п. 8 — п. 10) | 1258 | 5255 |

| 12. | Коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности, % (п.11 * 100):п.2 | 33,29 | 67,38 |

| 13. | Прирост рентабельности собственного капитала в связи с использованием заемного капитала, в % | — | 34,09 |

Анализ приведенных данных позволяет увидеть, что по ООО «СК «Санлайн» эффект финансового левериджа имеется как в 2005г., так и в 2006г., так как предприятие использует в своей хозяйственной деятельности заемный капитал.

Эффект финансового левериджа составляет:

2005г. ЭФЛ = (1–0,24) * (8,76–9,6) * (14000/3779)=-2,37 %

2006г. ЭФЛ = (1–0,24) * (14,42–9,8) * (18467/7799)=8,31%

Из результатов проведенных расчетов видно, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал. Вместе с тем необходимо обратить внимание на зависимость эффекта финансового левериджа от соотношения коэффициента рентабельности активов и уровня процентов за использование заемного капитала. В 2006 г. коэффициент валовой рентабельности активов ООО «СК «Санлайн» больше уровня процентов за кредит, поэтому эффект финансового левериджа положительный (8,31%). А в 2005г. уровень процентов за кредит превышает коэффициент валовой рентабельности активов, поэтому эффект финансового левериджа получился отрицательным.

Таким образом, при росте валового дохода на 1% прибыль в распоряжении предприятия увеличится на 8,31%.

Величина силы воздействия финансового рычага достаточно точно показывает степень финансового риска, связанного с фирмой. Чем больше сила воздействия финансового рычага, тем больше и риск, связанный с предприятием, риск невозвращения кредита банку и риск снижения курса акций и падения дивиденда по ним.

Получаем, сила воздействия финансового рычага (ФР):

2005г. 1258+1346/1258 = 2,07%

2006г. 5255+1812/5255 = 1,34%

Получаем, что сила воздействия финансового рычага на ООО «СК «Санлайн» имеет тенденцию к сокращению, что свидетельствует о сокращении риска, связанного с предприятием, риском невозвращения кредита банку и риска снижения курса акций и падения дивиденда по ним.

Таким образом, финансовый леверидж отражает возможности предприятия по влиянию на величину прибыли путем изменения структуры капитала.

Заключение

На практике организациям часто приходится сталкиваться с проблемой пополнения оборотных средств путем временного заимствования сырья, материалов и иных материально-производственных запасов. Для этих целей одна сторона (заимодавец) может передать другой стороне (заемщику) материальные ценности в натуральном виде в рамках договора кредита.

В процессе своего развития кредит приобрел многообразные формы, основными из которых являются:

- банковский кредит (дается банками предприятиям, фирмам, компаниям, населению в виде денежных ссуд);

- коммерческий кредит;

- товарный кредит;

- потребительский кредит;

- международный кредит (охватывает экономические отношения между странами).

Развивается также кредит на компенсационной основе, суть которого заключается в погашении задолженности не деньгами (валютой), а поставкой продукции предприятий, оборудованных за счет предоставленных ссуд.

Банковский кредит - один из основных видов кредита, который предоставляется банками различным категориям заемщиков - государству, муниципальным образованиям и частным лицам (юридическим и физическим).

Коммерческие кредиты - это кредиты, связанные с торгово-посредническими операциями. Предоставляются поставщиком или посредником и оформляются по-разному: векселем, авансом покупателя, открытым счетом. Разновидностью коммерческого кредита является обычная кредиторская задолженность.

Товарный кредит – это кредит, предоставляемый предприятиями, фирмами и другими хозяйственными субъектами друг другу. Кредит предоставляется в товарной форме, прежде всего путем отсрочки платежа.

В настоящее время компания ООО «СК Санлайн» - это большой специализированный центр, где всегда к услугам профессиональные менеджеры и дизайнеры, которые помогут подобрать все необходимое для уютного интерьера в доме, ответят на все вопросы, а так же дадут профессиональную консультацию по техническим вопросам.

Сила воздействия финансового рычага на ООО «СК «Санлайн» имеет тенденцию к сокращению, что свидетельствует о сокращении риска, связанного с предприятием, риском невозвращения кредита банку и риска снижения курса акций и падения дивиденда по ним.

Таким образом, финансовый леверидж отражает возможности предприятия по влиянию на величину прибыли путем изменения структуры капитала.

Исследования показали, что на предприятии наблюдается неумелое управление капиталом. Налицо также тенденция к снижению финансовой устойчивости фирмы. Поэтому для стабилизации финансового состояния предприятия хотя бы до уровня прошлых лет предлагается провести следующие мероприятия:

- необходимо в первую очередь изменить отношение к управлению,

- осваивать новые методы и технику управления,

- усовершенствовать структуру управления,

- самосовершенствоваться и обучать персонал,

- совершенствовать кадровую политику,

- продумывать и тщательно планировать политику ценообразования,

- изыскивать резервы по снижению затрат,

- активно заниматься планированием и прогнозированием управления финансов предприятия.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

Список использованной литературы

1. Конституция Российской Федерации.

2. Гражданский Кодекс Российской Федерации.

3. Налоговый Кодекс Российской Федерации.

4. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2003.

5. Артеменко Вера. Анализ финансовой отчетности: учебное пособие для студентов. – М.: Омега-Л, 2006.

6. Баканов М. И. Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 2002. – 416с.

7. Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1995.

8. Бариленко В. И., Кузнецов С. И., Плотникова Л. К., Кайро О. В. Анализ финансовой отчетности. – М.: КноРус, 2006.

9. Бочаров Владимир. Финансовый анализ. – СПб.: Питер, 2006.

10. Ветров А. А. Операционный аудит-анализ. - М.: Перспектива, 1996.

11. Ворст И., Ревентлоу П. Экономика фирмы. – М.: Высшая школа, 2004.

12. Глазов М. М.. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Андреевский Издательский дом, 2006.

13. Губин В. Е., Губина О. В.. Анализ финансово-хозяйственной деятельности. – М.: ИНФРА-М, 2006.

14. Ефимова О. В. Финансовый анализ - М.: Бухгалтерский учет, 2003.

15. Жарылгасова Б. Т., Суглобов А. Е. Анализ финансовой отчетности. – М.: КноРус, 2006.

16. Каплюк Татьяна. Финансовый анализ. Задачи, рабочие ситуации, схемы, поясняющие основные категории тем: учебное пособие. – М.: Экзамен, 2006.

17. Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчётности. - М.: Финансы и статистика,2003. –512с.

18. Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения). – М.: Проспект, 2006.

19. Ковалева А. М. Финансы в управлении предприятием. - М.: Финансы и статистика, 2002.

20. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АОДИС, МВЦентр, 2004.

21. Крейнина М. Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ «Дис», 2005. –224с.

22. Крылов Э. И., Власова В. М., Журавкова И. В. "Анализ финансовых результатов, рентабельности и себестоимости продукции". – М.: Финансы и статистика, 2006.

23. Кузнецов Б.Т. Математические методы финансового анализа. – М.: ЮНИТИ-ДАНА, 2006.

24. Кукушкин С. Н.. Финансово-экономический анализ деятельности предприятия. – М.: Приор-издат, 2006.

25. Лиференко Галина. Финансовый анализ предприятия. Учебное пособие. – М.: Экзамен, 2006.

26. Любушин Н.П. Анализ финансового состояния организации. – М.: Эксмо, 2006.

27. Моляков Д.С.Финансы предприятий отраслей народ

|

|

|

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!