Контроль.

1. Планирование – предполагает решение о том, какими должны быть цели организации и что должны делать её участники, чтобы достичь этих целей.

На этом этапе:

- анализ текущего положения, в котором находится компания;

- детализация установленных целей организации и доведение их до исполнителей,

- устанавливаются очерёдность и сроки реализации работ,

- определяется состав необходимых ресурсов,

- распределяются задания по участникам,

- разрабатывается стратегия действий, составляются необходимые планы и программы.

- обеспечивается выполнение заданий.

2. Организация – обеспечение бизнеса всем необходимым для функционирования (оборудование, материалы, финансирование, люди).

С помощью этой функции менеджмента обеспечивается выполнение установленных плановых заданий с целью реализации принятой стратегии.

Для этого следует:

- установить состав необходимых ресурсов и исполнителей,

- распределить задания,

- обеспечить необходимым персоналом, финансами, оборудованием, расходниками, помещениями;

- скоординировать работу исполнителей,

- наладить кооперацию участников, обеспечить контроль и взаимную информацию.

Выполнение перечисленных задач осуществляется путём создания организационной структуры предприятия.

3. Мотивация – вид управленческой деятельности по побуждению человека к деятельности, имеющая определенную целевую направленность. Для этого осуществляется экономическое и моральное стимулирование, и создаются условия для проявления творческого потенциала работников и их саморазвития.

4. Контроль – необходим для обнаружения и разрешения возникающих проблем.

Развитие управленческой науки. Школы управления.

1. Научная школа управления (1885 —1920).

Научное управление наиболее тесно связано с работами Ф.У. Тейлора, Френка и Лилии Гилбрет и Генри Гантта.

Вкладом этой школы было систематическое использование стимулирования с целью заинтересовать работников в ↑ производительности и объема производства. Предусматривалась также возможность небольшого отдыха и неизбежных перерывов в производстве, так что количество времени, выделяемое на выполнение опред. заданий, было реалистичным и справедливо установленным. Это давало руководству возможность установить нормы производства, которые были выполнимы, и платить дополнительно тем, кто превышал установленный минимум.

Основные положения:

· считали, что используя наблюдения, замеры, четкое нормирование труда моно усовершенствовать многие операции ручного труда, добиваясь их более эффективного управления.

· систематическое использование стимулирования с целью заинтересовать работников в результатах своего труда.

· признавали важность отбора людей, которые физически и интеллектуально соответствовали выполняемой ими работе.

· менеджеры должны думать, а рабочие - выполнять. Признавали, что работа по управлению это отдельная специальность, самостоятельный вид деятельности, теорияе. отделяли управление от фактической работы.

2. Классическая, или административная школа в управлении (1920 —1950)

Её представители: Анри Файоль, с именем которого связывают возникновение этой школы и которого иногда называют отцом менеджмента, Диндалл Урвик, Макс Вебер и д.р.

«Классики» старались взглянуть на организации с точки зрения широкой перспективы, пытаясь определить общие характеристики и закономерности организаций. Целью классической школы было создание универсальных принципов управления. При этом она исходила из идеи, что следование этим принципам несомненно приведет организацию к успеху.

Недостатком классической и научных школ было то, что они не учитывали человеческий фактор в управлении. Они считали, что достаточно написать хорошие инструкции, положения об управлении и любой человек, прочитав их, может управлять организацией.

Функции управления по Файолю: техническая деятельность (производство); коммерческая деятельность; деятельность по безопасности; финансовая деятельность; управление.

Главный вклад Файоля в теорию управления состоял в том, что он впервые разделил управление на отдельные виды деятельности, назвав их функциями.Сам процесс управления он назвал как процесс по реализации этих функций.

Управленческих решений.

Моделью - представление объекта, схемы или идеи в некоторой форме, отличной от самого оригинала.

Причины использования моделей:

1. Сложность многих ситуаций, в результате которой анализ последних по сложности превышает возможности человека, а с помощью модели ситуация может быть упрощена.

2. Необходимость анализа такой ситуации, которой пока в реальной действительности нет, но которая будет или не будет создана в будущем в зависимости от результатов этого анализа. Моделирование является единственным способом «увидеть» варианты будущего, определить и оценить их возможные последствия.

3.Невозможность проведения натурных экспериментов, когда они желательны. Когда провести эксперимент не представляется возможным, на помощь может прийти моделирование.

Типы моделей:

1. Физическая модель представляет то, что исследуется с помощью увеличенного или уменьшенного описания объекта или системы. (например, уменьшенная фактическая модель завода, уменьшенный чертеж).

2. Аналоговая модель представляет исследуемый объект аналогом, который ведет себя как реальный объект, но не выглядит как таковой (например, график иллюстрирующий соотношения между объемом производства и издержками).

3. Математическая модель использует цифровые значения, символы для описания свойств или характеристик объекта или события.

Система.

Системный подход рассматривает организацию как открытую систему, состоящую из нескольких взаимосвязанных подсистем. Организация получает ресурсы из внешней среды, обрабатывает их и выдает товары и услуги во внешнюю среду.

Закрытая система - система, изолированная от внешней среды, элементы которой взаимодействуют только друг с другом, не имея контактов с внешней средой.

Открытая система - система, которая взаимодействует с окружающей средой в каком-либо аспекте: информационном, энергетическом, вещественном и т.д.

Все организации являются открытыми системами, их выживание зависит от внешнего мира. Организация обменивается с внешней средой информацией, материалами. Открытая система имеет способность приспосабливаться к изменениям во внешней среде и должна делать это для того, чтобы продолжить свое функционирование.

Социально-экономическая система— это совокупность ресурсов и экономических субъектов, образующих единое целое, взаимодействующих между собой в сфере производства, распределения, обмена и потребления товаров и услуг, востребованных во внешней среде.

Основные свойства:

1. Целостность: означает, что изменение любого компонента системы влияет на ее другие компоненты и приводит к изменению системы в целом.

2. Иерархичность: каждая система может быть рассмотрена как элемент более высокого порядка. К примеру, экономика России, как переходная, может быть рассмотрена в качестве одного из элементов мир-системы.

3. Интегративность: система в целом обладает свойствами, отсутствующими у ее элементов (к примеру, разделение труда, которое возможно только при наличии некоторого количества производителей). Верно и обратное, то есть, элементы могут обладать свойствами, которые не присущи системе в целом.

Матричная структура

Идея структуры в том, что каждое звено в иерархии помимо подчинения непосредственному начальнику параллельно входит в группу, выделенную под какую-то функцию. К примеру, все аналитики во всех вертикалях входят в аналитический отдел. Соответственно, при необходимости глава этого аналитического отдела может задействовать какого-нибудь недозагруженного сотрудника в новом проекте.

Плюсы: отсутствуют главные проблемы линейно-функциональной организационной структуры — потеря информации и отсутствие гибкости.

Минусы: может возникать конфликт интересов. Когда один человек подчиняется нескольким начальникам, непонятно, чье поручение выполнять.

Компания-сеть

Состоящие из большого количества дочерних предприятий. К примеру, General Motors выделила производство из основной компании и объединила в сеть поставщиков разных компонентов, заставив их заключить долгосрочные контракты для защиты от конкурентов.

Плюсы: высокая адаптивность к изменениям в окружающей среде, а также снижение (порой очень значительное) затрат на содержание управленческого персонала.

Минусы: сложности в управлении контрагентами и партнерами и введении/поддержке общей корпоративной культуры.

Решений.

Организационная культура — это система общепринятых в организации представлений и подходов к постановке дела, к формам отношений и к достижению результатов деятельности, которые отличают данную организацию от всех других.

На практике организационная культура представляет собой набор традиций, ценностей, общих подходов, мировоззрения членов организации, выдержавших испытание временем.

Функции ОК:

1. Охранная функция- ограждение орг-ии от нежелательных внешних воздействий.

2. Интегрирующая функция формирует чувство принадлежности к организации.

3. Регулирующая функция поддерживает необходимые правила и нормы поведения членов организации, их взаимоотношений, контактов с внешним миром, что является гарантией ее стабильности, уменьшает возможность нежелательных конфликтов.

4. Адаптивная функция облегчает взаимное приспособление людей друг к другу и к организации.

5. Ориентирующая функция культуры направляет деятельность организации и ее участников в необходимое русло.

6. Мотивационная функция создает для этого необходимые стимулы.

7. Функция формирования имиджа организации, т. е. ее образа в глазах окружающих.

В разработке управленческого решения и его реализации на практике исключительно важную роль играет корпоративная культура.

Организационная культура принятия управленческих решений состоит из трех стадий: подготовка решения; принятие решения; реализация решения.

Подготовка: проводится экономический анализ ситуации на микро и макроуровне, включающий поиск, сбор и обработку информации, выявляются и формируются проблемы, требующие решения.

Принятие решения: разработка и оценка альтернативных решений и курсов действий; производится отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения.

Реализация: конкретизация решения и доведения его до исполнения, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения.

Политики.

Коммуникации рассматриваются как явление и как процесс. Как явление - установленные нормы (правила, инструкции, положения) взаимодействия между людьми в рамках организаций, соответствующих организационных форм. Как процесс - принципы и закономерности отношений между людьми. Коммуникации в организации - сложная многоуровневая система, охватывающая как саму организацию и её элементы, так и её внешнее окружение.

Внешние коммуникации - обмен информацией между организацией и её внешней средой- реклама, выставки-продажи, социологические опросы.

Внутренние коммуникации - информационные обмены, осуществляющиеся между элементами организации. Внутри организацииции обмены инфо происходят между уровнями руководства (вертикальные коммуникации) и между подразделениями (горизонтальные коммуникации).

Неформальные коммуникации - личные, нерегламентированные отношения, большая скорость передачи инфо, значительный объём аудитории, сравнительно меньшая достоверность передаваемых сообщений.

В процессе обмена информацией выделяют четыре элемента.

1. Отправитель.

2. Сообщение - собственно информация, ясно сформулированная мысль.

3. Канал, средство передачи информации. С его помощью она направляется к заданному адресату. Каналами могут быть телефонная линия, радиоволна, компьютерные сети, каналы доставки письменной корреспонденции и т. д.

4. Получатель, лицо, которому предназначена информация и которое интерпретирует ее.

Эффективность обмена информацией повышает обратная связь.

Обратная связь – это реакция получателя на сообщение отправителя и учет этой реакции отправителем. Обратная связь делает коммуникацию динамическим двухсторонним процессом. Она может рассматриваться как сообщения отправителю, которые содержат данные об эффективности акта коммуникации.

Обычно эффективность коммуникационной политики определяется на основе оценки целевой аудиторией узнаваемости товара, уровня качества товара, имиджа предприятия, а также узнаваемости и запоминания мероприятий коммуникационной политики. Если анализ указанных факторов показывает, что коммуникационная политика не вполне эффективна, то необходимо провести анализ и уточнить цели коммуникационной политики, установить, насколько верно выбрана целевая аудитория, правильно ли выбраны инструменты коммуникаций, правильно ли определена и распределена смета коммуникационной политики.

Себестоимости.

Сбытовая политика компании - свод стандартов сбытовой деятельности компании, их документальное закрепление, фиксирующее орг структуру отделов сбыта, комплекс организационно-нормативных документов и формализацию процедур контроля сбыта продукции.

Канал распределения товара – это тот путь, по которому товар с помощью различных фирм и отдельных лиц движется от производителя к потребителю.

Канал нулевого уровня: производитель – потребитель;

Одноуровневый канал: производитель – розничный торговый потребитель;

Двухуровневый канал: производитель – оптовые организации – розница – потребитель.

Чем больше структура канала распределения, тем тяжелее производителю контролировать деятельность его участников.

Стратегии продвижения товара:

Стратегия вынуждения ориентируется на конечного потребителя в надежде на то, что спрос будет вынуждать торговые организации делать закупки товара.

Стратегия проталкивания ориентирована на торгового посредника в надежде на то, что он сам будет продвигать товар к конечному покупателю.

Методы учета затрат и расчета себестоимости:

Попередельный - используется в массовых производствах с последовательной переработкой сырья и материалов (нефтепереработка, металлургия, химическая, текстильная промышленность и др.), которая осуществляется в несколько законченных стадий (фаз, переделов).

Позаказный - используется в индивидуальном и мелкосерийном производстве отдельных партий сложных изделий (судостроение, машиностроение).

Попроцессный (простой) - используется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.)

Нормативный - используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка, швейное, обувное, производство и др.).

Матричного метода.

Портфельный анализ - комплекс мероприятий, направленных на оценку работы предприятия для последующего анализа текущей стратегии и внесения в нее корректировок.

Портфельный анализ проводится в несколько этапов:

- изучение направлений деятельности компании, разбитие на группы стратегических единиц, определение уровней для портфельного анализа;

- анализ уровня конкурентоспособности различных единиц организации, а также их перспектив;

- проведение сбора и анализа следующих данных - привлекательности сферы деятельности, потенциальных угроз, уровня конкуренции, особенности кадров и текущих ресурсов;

- построение и проведение анализа портфельных матриц;

- определение будущей инвестиционной политики и наиболее выгодной конкурентной позиции;

- разработка стратегии для каждого из подразделений. Отделы, имеющие похожие стратегии, объединяются в единую группу.

Портфельный анализ - возможность решить следующие проблемы:

- правильно распределить финансовые и кадровые ресурсы между различными подразделениями;

- согласовать стратегии отделов компаний для обеспечения равновесия между бизнес-единицами, гарантирующими быструю отдачу и отделами, которые готовят стратегию на будущее;

- проанализировать портфельный баланс;

- провести реструктуризацию компании;

- сформировать важные исполнительные задачи.

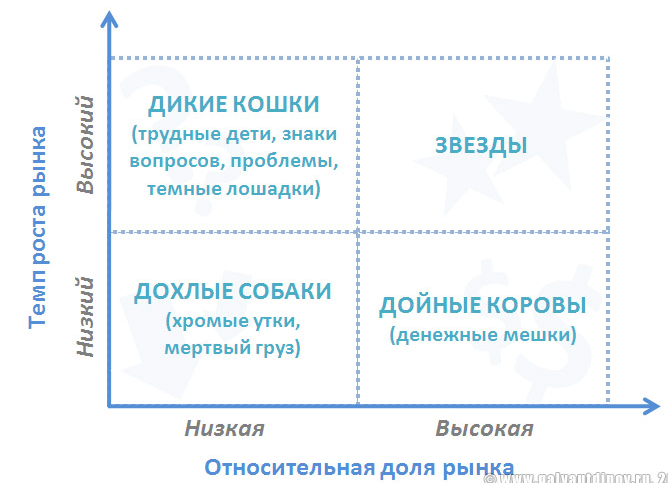

Матрица БКГ. (Бостонская консалтинговая группа) с ее помощью можно быстро выявить самые перспективные и самые «слабые» товары. Особенность - использование всего двух показателей: доли на рынке по отношению к конкурентам и к годовому росту.

Дикие кошки. Продукты, представленные в быстрорастущих отраслях, но имеющие низкую долю рынка. Чтобы укрепить их положение на рынке, нужны значительные финансовые вложения.

Звезды. К ним относятся новые бизнес-направления, занимающие большую долю активно растущего рынка, на котором операции приносят большие прибыли. Для поддержания лидирующих позиций им требуются инвестиции в данную область.

Дойные коровы. Для них характерна большая доля рынка, при низком темпе его роста. Затратных инвестиций «Дойные коровы» не требуют, принося при этом стабильный и высокий доход. Этот доход компания использует для финансирования других продуктов.

Дохлые собаки. Низкая относительная доля на рынке, низкие темпы роста рынка. Доход приносимый ими и рентабельность малы. От «Дохлых собак» следует избавляться или хотя бы прекратить их финансирование, если без них можно обойтись.

Матрица GE, или матрица Мак-Кинзи используется при оценке привлекательности отдельных стратегических хозяйственных единиц на основе двух координат: ось Х характеризует силу позиции стратегической хозяйственной единицы в отрасли, ось Y — привлекательность отрасли. Каждая из этих координат определяется с учетом нескольких параметров. Матрица МакКинси (McKinsey) была разработана для «Дженерал электрик».

Матрица GE, или матрица Мак-Кинзи используется при оценке привлекательности отдельных стратегических хозяйственных единиц на основе двух координат: ось Х характеризует силу позиции стратегической хозяйственной единицы в отрасли, ось Y — привлекательность отрасли. Каждая из этих координат определяется с учетом нескольких параметров. Матрица МакКинси (McKinsey) была разработана для «Дженерал электрик».

Характеристики сильных сторон (конкурентные преимущества) бизнес-единицы (ось Х): относительная доля рынка,рост доли рынка, квалификация персонала и др.

Характеристика привлекательности отрасли (ось Y): темпы роста рынка, дифференциация продукции, особенности конкуренции и др.

«Победитель 1» характеризует высокую степень привлекательности рынка и достаточно большие преимущества организации на нем. Организация, скорее всего, будет безусловным лидером или одним из лидеров.

«Победитель 2» - высокая степень привлекательности рынка и средний уровень относительных преимуществ организации. Такая организация является ведущей на рынке и в то же время сильно не отстает от лидера.

Положение «Победитель 3» присуще организациям, рыночная привлекательность которых держится на среднем уровне, но при этом их преимущества на данном рынке очевидны и сильны.

«Проигравший 1» - это позиция со средней привлекательностью рынка и низким уровнем относительных конкурентных преимуществ. Необходимость искать возможности улучшения положения в областях с низким уровнем риска.

«Проигравший 2» - позиция с низкой привлекательностью рынка и средним уровнем относительных конкурентных преимуществ на рынке. Данная позиция не имеет никаких особенно сильных сторон или возможностей.

«Проигравший 3» - позиция с низкой привлекательностью рынка и низким уровнем относительных преимуществ организации в данном виде бизнеса. В таком состоянии можно только стремиться получать прибыль.

Бизнес - области, которые располагаются по диагонали, называются пограничными. Такие сферы бизнеса могут, как развиваться, так и сокращаться.

Если сфера бизнеса относится к сомнительным видам (верхний правый угол), то предлагаются следующие варианты стратегических решений:

-развитие организации в направлении усиления тех ее преимуществ, которые обещают превратиться в сильные стороны;

-выделение организацией своей ниши на рынке и инвестирование в нее;

-прекращение данного вида бизнеса.

БКГ:

1. Матрица не учитывает, что многие предприятия функционируют на рынках со средним темпом роста и располагают относительной долей на рынке, которую нельзя считать ни высокой ни низкой.

2. Не учитывает тенденцию изменения относительной доли фирмы на рынке.

3. Не представляет собой надежный индикатор сравнительных инвестиционных возможностей хозяйственных единиц.

4. Положение лидера в медленно растущей отрасли не гарантирует статус «дойной коровы»

5. Для всесторонней оценки сравнительной долговременной привлекательности группы предприятий стратегам компании необходимо рассматривать не только темп роста отрасли и относительную долю на рынке.

GE - МакКинзи:

1) Не может дать подлинных ориентиров в конкретных ситуациях, возникающих при реализации стратегии компании, игнорирует проблему стратегической координации деятельности взаимосвязанных предприятий фирмы.

2) В матрице фактически не показаны предприятия, которые должны выйти победителями, так как их отрасли вступают в стадию быстрого роста.

Компании.

Коэффициенты финансового анализа:

1.Ликвидность (краткосрочная платежеспособность).

Коэффициент текущей ликвидности используется преимущественно инвесторами в оценке ликвидности предприятия.

Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства;

норматив - >2

Коэффициент абсолютной ликвидности интересен для поставщиков. Он показывает способности предприятия расплатиться с контрагентами-поставщиками.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства;

норматив - >0,2

Коэффициент быстрой ликвидности рассчитывается кредиторами для оценки быстрой платежеспособности предприятия при выдаче займов.

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы) /Краткосрочные обязательства;

норматив >1

2.Финансовая устойчивость (долгосрочная платежеспособность).

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими.

Коэффициент автономии = Собственный капитал/Активы;

норматив - >0,5

Коэффициент капитализации важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию.

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства) /Собственный капитал;

норматив - <0,7

Коэффициент обеспеченности собственными оборотными средствамипоказывает, долю оборотных активов компании, финансируемых за счет собственных средств предприятия.

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы) /Оборотные активы;

норматив - >0,5

3.Рентабельность (финансовая эффективность).

Коэффициент рентабельности активов (ROA) показывает финансовую отдачу от использования активов предприятия.

Коэффициент рентабельности активов = Чистая прибыль / Активы;

норматив - >0

Коэффициент рентабельности собственного капитала (ROE) показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал;

норматив - >0

Коэффициент рентабельности продаж (ROS) показывает эффективность реализации основной продукции предприятия, плюс позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка;

норматив - >0

4.Деловая активность (нефинансовая эффективность).

Коэффициент оборачиваемости дебиторской задолженности показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/ Средняя величина кредиторской задолженности

Коэффициент оборачиваемости запасов определяет эффективность управления запасами на предприятии.

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

Социальная ответственность компании (или корпоративная социальная ответственность, КСО) – это ее вклад в экономическую, экологическую и социальную деятельность, обеспечивающий и поддерживающий устойчивое развитие как самой компании, так и регионов ее присутствия и общества в целом.

Деятельность компании в области КСО существенно повышает акционерную стоимость компании в стоимость ее бренда. 86 % инвесторов уверены, что социально ответственные вложения в перспективе повышают рыночную стоимость компании.

Средства, выделяемые на социальные нужды, безусловно, окупаются, и эффект для компании проявляется в следующих областях:

Рост продаж и лояльность потребителей.

Оптимизация привлечения и сохранения рабочей силы.

Снижение текущих расходов.

Повышение производительности и качества.

Рост финансовой эффективности.

Доступ к капиталу.

Стабильность акций.

Распределение.

Внутреннее проектное финансирование производится за счет внутренних средств предприятия, таких как амортизационные отчисления и нераспределенная прибыль. Оно осуществляется в соответствии с внутренним бизнес-планом инвестиционного проекта, реализация которого сопровождается обособлением бюджета. Распределение прибыли на реинвестированную прибыль и дивиденды позволяет наращивать объемы финансово-хозяйственной деятельности. Слабые стороны самофинансирования: а) ограниченность объемов; б) трудности долгосрочного прогнозирования.

Долевое финансирование инвестиционных проектов может осуществляться в следующих основных формах:

• привлечение дополнительных средств;

• проведение дополнительной эмиссии акций действующей компании, являющейся по организационно-правовой форме акционерным обществом, в целях финансового обеспечения реализации инвестиционного проекта;

• долевое участие в строительстве объектов недвижимости;

• создание нового предприятия.

Дополнительная эмиссия акций осуществляется в том случае, когда необходимо реализовать крупномасштабный инвестиционный проект либо инвестиционную программу развития. Применение этого метода в основном для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь значительными объемами привлеченных ресурсов.

CVA; SVA и др.).

Концепция управления стоимостью компании (Value-Based Management, VBM) – это построение системы оценки результатов деятельности на основе стоимости и выстраивание по этому интегрированному показателю рычагов управления. VBM ориентирует топ-менеджмент на максимизацию рыночной стоимости предприятия. Стоимость же предприятия определяется ее дисконтированными будущими свободными денежными потоками. Принципиальным различием по сравнению с классической концепцией управления является ориентация на стоимость предприятия, а не на текущую прибыль. Согласно концепции VBM, классические бухгалтерские критерии оценки деятельности компании неэффективны. К основным ограничениям традиционной финансовой отчетности относятся:

- Ориентация на прошлое, а не на будущее;

- Не позволяет оценить устойчивость финансовых результатов;

- Не показывает, что происходит со стоимостью предприятия.

Концепция управления стоимостью компании предполагает, что топ-менеджмент фирмы принимает лишь те управленческие решения, которые способствуют не только усилению текущей бизнес-модели1 предприятия, а направлены на ее устойчивое развитие. Существует прямая взаимосвязь между стоимостью компании и ее бизнес-моделью, так как в зависимости от используемой бизнес-модели или используемых бизнес-моделей напрямую зависит то, какими будут будущие свободные денежные потоки компании.

Общая акционерная рентабельность (TSR)- доходность, которую получает акционер компании за все время владения акциями, если он реинвестирует полученные дивиденды. Показатель может также рассчитываться за определенный период.

Рыночная добавленная стоимость (MVA) - разница между рыночной капитализацией и балансовой стоимостью собственного капитала или как разница стоимости предприятия (рыночная капитализация + чистый долг) и инвестированным капиталом (балансовое значение собственного капитала + балансовое значение заемного капитала).

Рыночная балансовая стоимость может быть рассчитана, используя показатели прибыли (RI) и экономической добавленной стоимости (EVA):

или

или

Экономическая добавленная стоимость (EVA) - разница между чистой операционной прибылью после налогообложения (NOPAT) и суммой расходов на обслуживание капитала компании (IC*WACC), или как разница между рентабельностью инвестированного капитала (ROIC) и средневзвешенной стоимостью капитала (WACC), умноженная на инвестированный капитал (IC).

Положительная величина EVA показывает, что менеджмент компании за анализируемый период прирастил стоимость для акционеров, а отрицательная величина свидетельствует о разрушении стоимости.

Из формулы видно, что максимизация экономической добавленной стоимости и тем самым стоимости фирмы возможна за счет максимизации рентабельности инвестированного капитала (повышение эффективности бизнеса), минимизации средневзвешенной стоимости капитала (снижение рисков бизнеса и тем самым снижение требуемой доходности со стороны инвесторов) и максимизации инвестированного капитала (масштабируемость бизнеса).

Добавленная акционерная стоимость (SVA)

Чистый денежный поток рассчитывается как разница между чистой операционной прибылью после налогов (NOPAT) и величиной приростных инвестиций (ΔI) во внеоборотные активы и рабочий капитал. Величина приростных инвестиций рассчитывается как произведение прироста чистой операционной прибыли после налогов за период на норму приростных инвестиций во внеоборотные активы и рабочий капитал (доля от NOPAT).

Остаточная стоимость рассчитывается как NOPAT, деленная на средневзвешенную стоимость капитала (WACC).

Денежная добавленная стоимость (CVA) - разница между чистым денежным потоком до процентных расходов (CFBI) и произведением чистых активов по первоначальной стоимости (NA) и средневзвешенной стоимости капитала (WACC).

Денежный поток до процентных расходов (CFBI) рассчитывается как чистая операционная прибыль после налогов (NOPAT) плюс амортизация (DA) и минус экономическая амортизация (ED).

Экономическая амортизация рассчитывается по следующей формуле:

Где

GFA Gross Fixed Assets — внеоборотные активы в оценке по первоначальной стоимости.

n – срок полезного использования внеоборотных активов.

Финансирования.

Заемное финансирование– долговые обязательства, где выплачиваются фиксированные суммы или проценты за полученные на определенный срок средства (облигационные займы, банковские кредиты, займы других организаций).

Основными формами заемного финансирования являются:

- банковский кредит;

- выпуск облигаций;

- аренда или лизинг.

Преимущества: 1.гибкость условий предоставления (в договоре можно предусмотреть специфические требования как заемщика, так и кредитора), а также возможность их пересмотра при необходимости;

2. сравнительно небольшие затраты времени и средств на привлечение (от двух недель до двух месяцев);

3. Отсутствие строгих требований к раскрытию информации о бизнесе и др.

Недостатки: 1.высокие проценты

2. залог ликвидного имущества

3. риск снижения финансовой устойчивости

4. вероятность отказа

Облигация- долговая ценная бумага, владелец которой