Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Одной из важнейших проблем финансового менеджмента, является формирование рациональной структуры источников средств предприятия, в целях финансирования необходимых объемов затрат и обеспечения желательного уровня доходов. Проблема формирования рациональной структуры источников средств неразрывно связана с разработкой разумной дивидендной политики. Связь это заключается в том, что достижение достаточной чистой рентабельности собственных средств и высокого уровня дивидендов, зависит от структуры источников средств, а в тоже время возможности предприятия по формированию той или иной структуры капитала зависит от уровня рентабельности собственных средств и нормы распределения прибыли на дивиденды, т.к. при высокой чистой рентабельности собственных средств, может оставаться больше нераспределенной прибыли на развитие предприятия.

Таким образом, внешние (за счет заимствований и эмиссии акций) и внутренние (за счет нераспределенной прибыли и амортизационных отчислений) источники, такая вфинансирования тесно взаимосвязаны.

Однакозаимосвязь внешних и внутренних источников финансирования не означает из взаимозаменяемости.

Так, в частности внешнее долговое финансирование не в коем случае не может заменить привлечение и использование собственных средств, поскольку, только достаточный объем собственных средств может обеспечить независимость предприятия и доверие со стороны партнеров, поставщиков, кредиторов и т.д.

Вместе с тем не стоит принижать и роль заемных средств в жизнедеятельности предприятия, т.к. привлечение заемных средств позволяет уменьшить конфликт между акционерами и руководством (администрацией предприятия).

|

|

Противоречия между акционерами и администрацией предприятияпорождаются неодинаковым отношением к собственности и могут иметь следующие формы проявления:

1) администрация склонна наращивать свою долю в доходах предприятия, путем установления высоких зарплат, увеличения представительских расходов, что не соответствует интересам акционеров;

2) связывая свою судьбу с предприятием, руководители более чувствительны к изменению доходов предприятия, чем акционеры, которые могут диверсифицировать свои капиталовложения, поэтому администрация обычно, склонна к выбору менее рискованных, но и менее рентабельных проектов, не оправдывающих надежды акционеров на повышенный дивиденд;

3) горизонт руководителей обычно ограничен их присутствием на предприятии, поэтому обычно они отдают предпочтение краткосрочным проектам в ущерб долгосрочной стратегии предприятия.

В условиях рыночной экономики выработаны механизмы разрешения этих противоречий:

1. система бухгалтерского учета, отчетности и аудита, которая облегчает акционерам контроль над администрацией предприятия;

2. имеются возможности приобщения администрации предприятия к собственности, путем предоставления им права приобретения акций по номинальной стоимости, либо опционов;

3. акционеры могут отклонить не желательные решения администрации, воспользовавшись правом голоса на общем собрании;

4. само состояние финансового, товарного, рынка труда ограничивает возможности отклонения администрацией от разумной линии управления, чтобы избежать банкротства и увольнения.

Существует противоречие и между акционерами и кредиторами в процессе выбора источников финансирования. Они проявляются в следующем:

в процессе формирования дивидендной политики, в частности увеличения дивидендов приводит к соответствующему уменьшению нераспределенной прибыли, т.е. относительному снижению собственных средств предприятия. Это может привести к привлечению новых кредитов, т.е. увеличивает риск кредиторов;

|

|

при чрезвычайно высоком уровне задолженности у предприятия возникает повышенный риск банкротства, в такой ситуации акционеры склонны выбирать самый рискованный проект, такая позиция противоречит интересам кредиторов;

при эмиссии новых облигаций потенциальным инвесторам, как правило, предлагаются более выгодные условия, чем в предыдущих выпусках облигаций (более высокий % который по ним выплачивается), что может привести к падению курса ранее выпущенных облигаций.

В рыночной экономике разработаны механизмы разрешения названных противоречий:

1) выпуск таких облигаций, которые могут быть конвертированы в акции, таким образом, кредиторы становятся акционерами;

2) в ряде стран (с англосаксонским правом) имеются место зафиксированные в уставе и в учредительном договоре ограничения прав акционеров в области инвестиций, функционирования и распределений. Это означает, что акционеры могут принимать не все решения;

3) предприятия могут последовательно проводить политику постоянного возобновления заемных средств, привлекаемых на краткосрочной основе и таким образом использовать их для долгосрочного финансирования;

4) в ряде стран для некоторых юридических лиц (для кредитных организаций, страховых организаций) соотношение между заемными и собственными средствами ограничиваются законодательно установленными нормативами ликвидности;

5) условия денежного и финансового рынков может сдерживать свободу финансового маневра предприятия, поэтому предприятия вне экстремальных условий не должно полностью исчерпывать свою заемную способность, чтобы в случае необходимости покрыть недостаток средств кредитом без превращения дифференциала финансового рычага в отрицательную величину - специалисты считают, что без крайней необходимости не стоит доводить удельный вес заемных средств в пассиве более чем до 40%.

В мировой практике при формировании рациональной структуры источников средств, обычно исходят из общей целевой установки: найти такое соотношение между заемными и собственными средствами, которое бы обеспечило наивысшую стоимость акций. При этом следует иметь ввиду, что на западе новая эмиссия акций для зрелых, давно работающих компаний, обычно расценивается инвесторами как негативный сигнал, в тоже время привлечение заемных средств - как благоприятный или нейтральный.

|

|

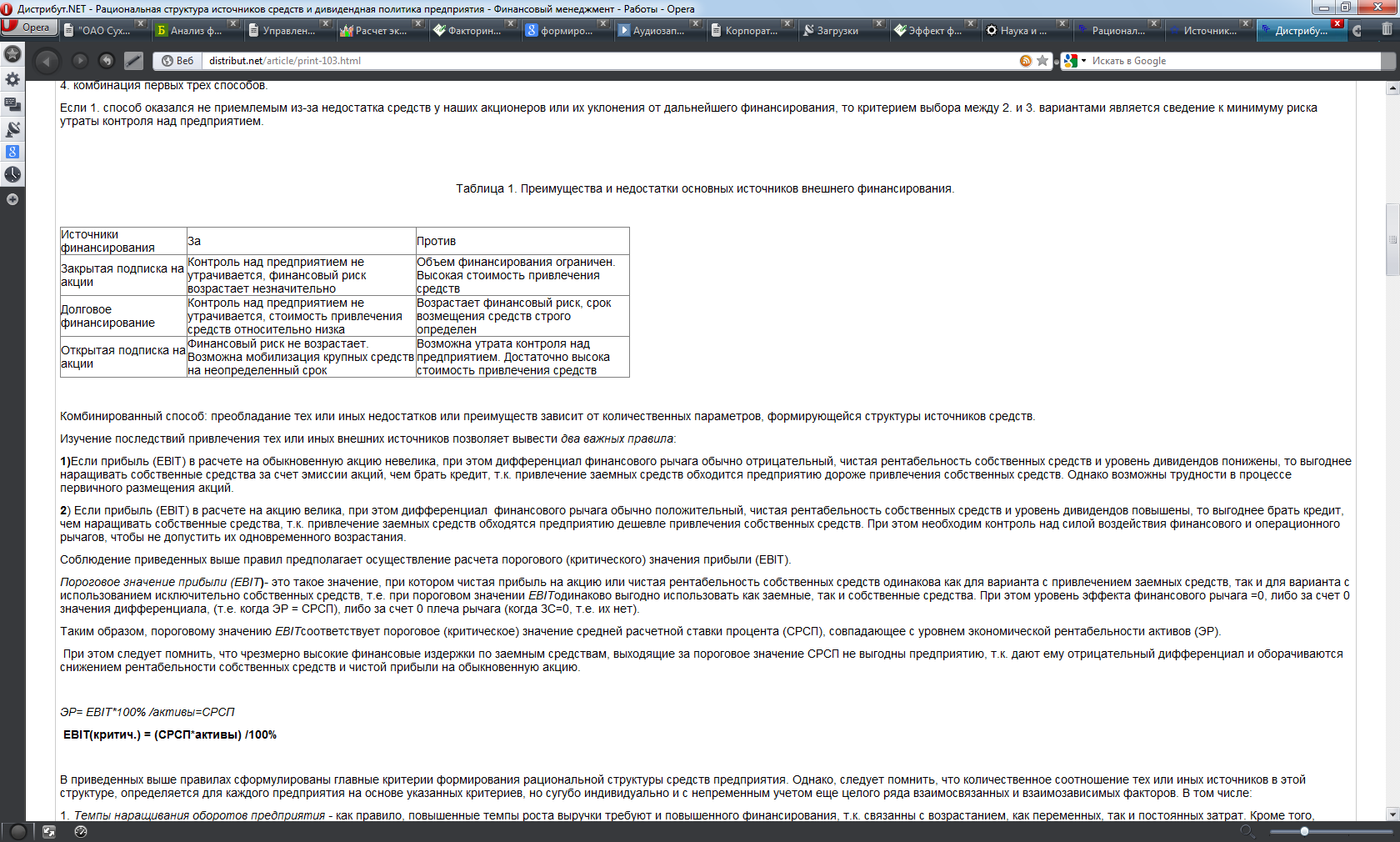

Существует 4 основных способа внешнего финансирования:

1. Закрытая подписка на акции (она проводится между прежними акционерами),

2. Привлечение заемных средств в форме кредитов, займов, выпуска облигаций,

3. Открытая подписка на акции,

4. комбинация первых трех способов.

Если 1. способ оказался не приемлемым из-за недостатка средств у наших акционеров или их уклонения от дальнейшего финансирования, то критерием выбора между 2. и 3. вариантами является сведение к минимуму риска утраты контроля над предприятием.

Таблица 1. Преимущества и недостатки основных источников внешнего финансирования.

Комбинированный способ: преобладание тех или иных недостатков или преимуществ зависит от количественных параметров, формирующейся структуры источников средств.

Изучение последствий привлечения тех или иных внешних источников позволяет вывести два важных правила:

1)Если прибыль (EBIT) в расчете на обыкновенную акцию невелика, при этом дифференциал финансового рычага обычно отрицательный, чистая рентабельность собственных средств и уровень дивидендов понижены, то выгоднее наращивать собственные средства за счет эмиссии акций, чем брать кредит, т.к. привлечение заемных средств обходится предприятию дороже привлечения собственных средств. Однако возможны трудности в процессе первичного размещения акций.

2) Если прибыль (EBIT) в расчете на акцию велика, при этом дифференциал финансового рычага обычно положительный, чистая рентабельность собственных средств и уровень дивидендов повышены, то выгоднее брать кредит, чем наращивать собственные средства, т.к. привлечение заемных средств обходятся предприятию дешевле привлечения собственных средств. При этом необходим контроль над силой воздействия финансового и операционного рычагов, чтобы не допустить их одновременного возрастания.

Соблюдение приведенных выше правил предполагает осуществление расчета порогового (критического) значения прибыли (EBIT).

Пороговое значение прибыли (EBIT)- это такое значение, при котором чистая прибыль на акцию или чистая рентабельность собственных средств одинакова как для варианта с привлечением заемных средств, так и для варианта с использованием исключительно собственных средств, т.е. при пороговом значении EBITодинаково выгодно использовать как заемные, так и собственные средства. При этом уровень эффекта финансового рычага =0, либо за счет 0 значения дифференциала, (т.е. когда ЭР = СРСП), либо за счет 0 плеча рычага (когда ЗС=0, т.е. их нет).

|

|

Таким образом, пороговому значению EBITсоответствует пороговое (критическое) значение средней расчетной ставки процента (СРП), совпадающее с уровнем экономической рентабельности активов (ЭР).

При этом следует помнить, что чрезмерно высокие финансовые издержки по заемным средствам, выходящие за пороговое значение СРСП не выгодны предприятию, т.к. дают ему отрицательный дифференциал и оборачиваются снижением рентабельности собственных средств и чистой прибыли на обыкновенную акцию.

ЭР= EBIT*100% /активы=СРСП

EBIT(критич.) = (СРСП*активы) /100%

В приведенных выше правилах сформулированы главные критерии формирования рациональной структуры средств предприятия. Однако, следует помнить, что количественное соотношение тех или иных источников в этой структуре, определяется для каждого предприятия на основе указанных критериев, но сугубо индивидуально и с непременным учетом еще целого ряда взаимосвязанных и взаимозависимых факторов. В том числе:

1. Темпы наращивания оборотов предприятия - как правило, повышенные темпы роста выручки требуют и повышенного финансирования, т.к. связанны с возрастанием, как переменных, так и постоянных затрат. Кроме того, неизбежно возрастание дебиторской задолженности, в связи с этим на крутом подъеме оборота (выручки) фирме целесообразнее делать ставку не на внутреннее, а на внешнее финансирование, причем за счет заемных средств.

2. Стабильность динамики оборотов - предприятие со стабильным оборотом может позволить себе относительно больший удельный вес заемных средств в пассиве.

3. Уровень и динамика рентабельности - наиболее рентабельные предприятия как правило имеют относительно низкую долю долгового финансирования (в среднем за длительный период), т.к. предприятие обеспечивает достаточную прибыль для финансирования дальнейшего развития и выплаты дивидендов, и во все большей степени обходится собственными средствами.

4. Структура активов - если предприятие располагает значительными активами общего назначения, которые по самой своей природе способны служить обеспечением кредитов, то увеличение доли заемных средств в пассиве вполне оправдано. В тоже время узкоспециализированные предприятия в технико-экономическом отношении вынуждены использовать в основном собственные средства.

|

|

5. Тяжесть налогообложения - чем выше налог на прибыль, чем меньше налоговых льгот и возможностей использовать ускоренную амортизацию, тем более притягательно для предприятия долговое финансирование, т.к. дает возможность отнести хотя бы часть % за кредит на себестоимость. Более того, чем тяжелей налоги, тем больше предприятие ощущает недостаток средств и тем чаще вынуждено обращаться к кредиту.

6. Отношение кредиторов к предприятию - реальные возможности предприятия по формированию желательной структуры средств во многом зависят от того, конкурируют ли банкиры за право предоставить предприятию кредит, либо деньги приходится выпрашивать у кредиторов.

7. Подходы и мнения консультантов и рейтинговых агентств.

8. Приемлемая степень риска для руководителей предприятия.

9. Стратегические, целевые финансовые установки предприятия, в контексте его реально достигнутого финансово-хозяйственного положения:

а) допустим, что организация только что успешно завершила исследовательскую программу и планирует в ближайшем будущем получить более высокую прибыль. Однако эта новая прибыль не предусматривалась инвесторами и следовательно не получила отражения в курсе акций. В данном случае компании не стоит выпускать новые акции пока эта прибыль не будет получена и собственно не будет учтена в курсовой стоимости акций.

б) предположим, что предприятие ориентировано на поглощение других предприятий, тогда необходимо учитывать, что при поглощении одной компании другой, у фирмы - покупателя обычно происходит изменение структуры капитала, поскольку:

поглощение не редко производится за счет заемных средств,

вероятно наличие заемных средств в пассиве поглощаемого предприятия - в этой ситуации следует более осторожно принимать решения, связанные с привлечением заемных средств, чтобы не допустить чрезмерного возрастания силы воздействия финансового рычага.

10. Состояние рынка краткосрочных и долгосрочных капиталов - при неблагоприятной конъюнктуре на рынке капиталов приходится просто подчинятся обстоятельствам, откладывая до лучших времен формирование рациональной структуры источников средств.

11. Финансовая гибкость предприятия, т.е. способность финансового менеджера к разумному, оперативному управлению текущими операциями, чтобы в частности не допустить потери прибыли от многообещающей сделки, в связи с невозможностью мобилизовать капитал, необходимый для ее финансирования.

Предположим, что предприятие достигло рациональной структуры пассива, т.е. такого соотношения между заемными и собственными средствами, которое дает наибольшее приращение рентабельности собственных средств, при приемлемой степени совокупного риска. Значит ли это, что предприятие во что бы то ни стало должно сохранить эту достигнутую пропорцию? - НЕТ, т.к.:

1) финансирование - это пульсирующий процесс, поэтому потребность в средствах для действительно эффективного их использования определяется сложной интерференцией стратегических и тактических целей предприятия, состоянием всех видов рынков, стечением самых разных обстоятельств и потому далеко не всегда соответствует заранее рассчитанным цифрам. В связи с этим в оперативном управлении финансами предприятия важно не превращать заветное соотношение между собственными и заемными средствами в догму, но стремиться к максимальному приближению к нему, хотя бы в среднем, за достаточно длительный перид (за год);

2) условия долгового финансирования изменяются во времени, соответственно должны изменяться и предпочтения предприятия в выборе тех или иных источников внешнего финансирования, поэтому:

а) не стоит жадничать – «оставь первые и последние 10% кому-нибудь другому» - советуют практики;

б) не стоит слепо следовать чужим советам;

в) не стоит пренебрегать отслеживанием ситуации на денежном рынке и рынке капиталов, чтобы не упустить момента перелома ситуации.

Прибыль является одним из основных финансовых показателей планирования и оценки эффективности хозяйственной деятельности предприятия. Прибыль как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и продажу продукции с учетом убытков от различных хозяйственных операций. С хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало года.

В системе управления финансами предприятия прибыль выполняет следующие функции:

прибыль является критерием эффективности деятельности предприятия;

прибыль выполняет стимулирующую функцию, поскольку является основным источником прироста собственного капитала (соответственно, укрепления финансовой независимости предприятия), обновления и прироста производственных фондов (соответственно, наращивания объема производства и повышения конкурентоспособности), за счет прибыли (после уплаты налогов и других обязательных отчислений) осуществляется материальное стимулирование работников, предоставление им социальных льгот, содержание объектов социальной сферы;

прибыль является одним из основных источников формирования бюджетов всех уровней.

В состав валовой (операционной) прибыли входит прибыль от реализации товарной продукции (выручка от реализации этой продукции за минусом НДС, акцизов, себестоимости), прибыль от прочей реализации (услуг нетоварного характера, имущества и др.), внереализационные доходы за минусом внереализационных расходов. Большую часть валовой прибыли предприятия получают от реализации товарной продукции – 95-97%.

Как уже отмечалось выше, на величину валовой прибыли влияет ряд факторов, зависящих и независящих от менеджмента предприятия. К первой группе факторов следует отнести изменение объема производства и реализации продукции, уровень себестоимости, структуру и ассортимент выпускаемой продукции, ценовую политику предприятия. К факторам второй группы – государственные регулируемые цены на продукты первой необходимости, тарифы на услуги естественных монополий, конъюнктуру мирового товарного, фондового, валютного рынка, уровень инфляции и др.

Часть наработанной предприятием чистой прибыли (т.е. прибыли, оставшейся после уплаты налогов и других обязательных платежей) направляется на выплату дивидендов, другая - на развитие производства. Этот процесс определяется предлагаемой менеджментом и утверждаемой общим собранием акционеров дивидендной политикой и осуществляется под непосредственным воздействием принятой нормы распределения, которая показывает, какая часть прибыли выплачивается как дивиденды. Таким образом, под термином «дивидендная политика» подразумевается механизм формирования доли прибыли, выплачиваемой акционерам в соответствии с долей его вклада в собственный капитал предприятия.

Предприятию важно обеспечить принятие такой нормы распределения, которая, с одной стороны, обеспечивала бы возможности развития, а, с другой, - не противоречила бы интересам акционеров. Поэтому основу механизма распределения прибыли конкретного предприятия составляет анализ и учет в процессе этого распределения отдельных факторов, которые увязывают этот процесс с текущей и предстоящей финансово-хозяйственной деятельностью предприятия.

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!