1.2. Состояние ипотечного кредитования в Российской Федерации на примере филиала ОАО Ханты-Мансийский Банк

В течении первого месяца 2011 года существенных изменений на рынке жилья, по понятным причинам, не произошло. В январе активность рынка традиционно низкая, что, безусловно, определяется длительными новогодними каникулами. Единственная особенность этого периода – сокращение числа предлагаемых объектов, из-за того, что на время праздников некоторые из них снимаются с продажи.

2010 год показал, что на стабильном рынке активность продавцов и покупателей может быть очень высокой. По Ханты-Мансийскому округу, сделок с квартирами в округе в 2010 году было зарегистрировано на 30% больше, чем предыдущем 2009-м. Это почти рекордный показатель. Большее число сделок фиксировалось только в ажиотажном 2006 году, причем тогда их число было выше только на 3 %. [21, С.28]

Существенную поддержку рынку оказало возобновление деятельности банков по выдаче ипотечных кредитов. Сделки с использованием заемных средств сегодня составляют 40-50% от общего объема. [11, С.5]

Анализ на ноябрь 2009 года показывает, что ситуация с ипотекой и жилищными кредитами в Югре начинает улучшаться. На это повлияли антикризисные меры Федерального и окружного правительств, общее оживление в экономике и возросшая уверенность граждан в то, что тяжёлые времена остались позади. Положительное сальдо региональных банков в 14,5 млрд руб. говорит о том, что население по-прежнему им доверяет. [46, С.15]

Такая информация прозвучала на 12-м заседании постоянной комиссии по вопросам стабилизации и развития финансового рынка автономного округа, которое провёл заместитель председателя правительства Югры по вопросам инвестиций и инноваций Кирилл Морозов. В целом разговор шёл об ипотечном кредитовании и реструктуризации кредитов в соответствии с рекомендациями наблюдательного совет АИЖК, который возглавляет помощник президента РФ Аркадий Дворкович. [23, С.13]

Но сами банкиры пока осторожничают с выдачей кредитов. Наращивать кредитные портфели начали, прежде всего, - Сбербанк, Газпромбанк и Ханты-Мансийский банк. Они же разрабатывают и программы реструктуризации ипотечных жилищных кредитов, хотя объём просроченных платежей в Югре составляет всего 0,49% при среднероссийских 2,23%. [23, С.13]

При этом за три года существования в округе ипотеки с государственной поддержкой уже погашено 23% взятых займов. То есть этот рынок для банкиров в регионе малорискован, а по его развитости и популярности округ стоит на пятой верхней строке российского рейтинга. По оценкам специалистов, Югра уже в 2011 году может в четыре раза увеличить количество сделок, доведя объём средств на ипотечном рынке до11 млрд руб. И это - весьма скромная оценка потенциала, поскольку такой объём средств может поступить только за счёт материнского капитала, если федеральное законодательство расширит возможности его использования для улучшения жилищных условий молодых семей. В Ипотечное агентство Югры в 2011 году уже сегодня поданы заявления о погашении займов на 700 млн руб. Изменение правил господдержки из бюджета Югры по подпрограмме "Ипотечное жилищное кредитование" привело к росту сделок на первичном рынке жилья, на который ранее приходилось всего 20% средств, сообщает пресс-служба губернатора ХМАО. [23, С.13]

Подводя итоги встречи, Морозов выразил уверенность, что банкиры поддержат уже принятые и будущие инициативы правительства автономного округа по стабилизации и укреплении жилищного кредитования, что снизит риски сделок и даст возможность увеличивать кредитные портфели. [23, С.13]

Это позволит также рассчитывать на возвращение инвестиций в сферу жилищного строительства. Власти округа обещают им всяческую поддержку, в том числе информационную, поскольку многие провалы в ипотеке произошли не из-за финансовых, а психологических причин. [ 16, С.25]

Что касается цен на жилье, то в последние месяцы на рынке отмечается незначительных рост средних показателей. По сравнению с октябрем 2009 года (на тот момент фиксировались самые низкие после кризиса цены) квартиры в городе «подорожали» на 7,3%. Стоит отметить, что темпы корректировки сейчас несколько возросли и составляют около 1 % в месяц. Тем не менее, говорить о том, что на рынке начался интенсивный рост цен пока рано. [18, С.10-11]

В феврале – начале марта рынок жилья Ханты-Мансийского автономного округа оставался стабильным. Ценовые показатели, как и все последние семь месяцев демонстрировали положительную динамику, правда, темпы этого процесса оставались низкими. Объем предложения, после быстрого падения во второй половине прошлого года, стабилизировался. Сроки экспозиции объектов, в праздничные дни заметно подросшие, также вышли на предновогодний уровень. В целом, можно говорит о том, что общие тенденции, наметившиеся в конце прошлого года, сегодня сохраняются. Рынок остается стабильным и соотношение спроса и предложения продолжает пребывать в равновесном состоянии. [27, С.58]

Действительно, с декабря прошлого года объем предложения на вторичном рынке практически не меняется. Еженедельно обновляется на 500-600 объектов, при этом число вновь выставляемых на продажу и снимаемых с продажи квартир примерно одинаково. В результате в количественном выражении роста, как, впрочем, и уменьшения, не наблюдается, и объем предложения остается в пределах 1100-1300 объектов. [24, С.91]

В то же время на рынке отмечается незначительный рост средних ценовых показателей. В текущих условиях это свидетельствует не только о фактическом росте цен на отдельные объекты, но и о том, что «из оборота» уходят наиболее дешевые квартиры, спрос на которые сегодня выше, в то время, как на дорогие объективно меньше покупателей и они остаются в базе.

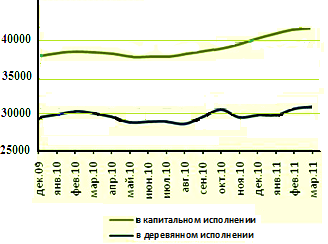

В целом с начала 2011 года рост стоимости жилья в городе не превысил 2,5 %. Если же сравнивать с наиболее низким за последние годы – «кризисным» – показателем, который фиксировался в октябре 2009 г., то с тех пор цены на квартиры поднялись почти на 9 %. На 1 марта средняя цена предложения одного квадратного метра общей площади квартир в Ханты-Мансийском округе в капитальном исполнении составляла 42 144 руб. кв.м., а в деревянном – 30 246. [26, С.88]

График 3 - Динамика цен на рынке жилья в ХМАО-Югра

Источник: Пантелеева Е. Цены на недвижимость в России//Жилищное право. 2009. №7.С.10

Положительные тенденции, которые начали проявляться на первичном рынке жилья в конце прошлого года, сегодня укрепляются. Возобновились работы на большинстве строительных площадок, их темпы выросли, в большом количестве стали появляться новые проекты, что было не характерно для предыдущих двух лет. Все это стало возможно благодаря улучшению экономической ситуации в целом, возвращению на рынок отложенного спроса и стабильному финансированию в отрасли.

В первые месяцы 2011 года общий объем жилья, находящийся на разных стадиях строительства в Ханты-мансийском автономной округе существенно снизился и составил 1 120 тыс. кв. м. Причиной этого стала массовая сдача домов в эксплуатацию в конце 2010 года. Был поставлен рекорд последних лет – введено 1 026 тыс. кв. м жилья, из которых 907 тыс. кв. м – квартиры в многоквартирных домах, а 119 тыс. кв. м – индивидуальные дома. [28, С.27]

Ханты-Мансийский автономный округ занимал третье место среди субъектов РФ по объемам выданных ипотечных кредитов в 2010 г. Так, жители Югры смогли решить жилищную проблему, взяв кредитов на общую сумму 18,60 млрд. руб. По этим показателям наш регион обошла Москва, где объем ипотечного кредитования составил 46,82 млрд. руб и Московская область - там банки выдали гражданам на приобретение жилья 24,94 млрд. рублей. Стоит отметить, что в рейтинге субъектов РФ за последние несколько лет Югра переместилась на две позиции выше - с 5-й на 3-ю. [23, с.13]

По объемам выданных ипотечных кредитов в 2010 г Югра - абсолютный лидер среди субъектов Уральского Федерального округа. Меньше «берут ипотеку» в Свердловской области, строчку ниже занимает - Челябинская, далее - Тюменская область, ЯНАО и Курганская область. [23, С.13]

В развитии югорской ипотеки большую роль сыграла подпрограмма «Ипотечное жилищное кредитование». Объем кредитов, оформленных ее участниками, в минувшем году составил 65% от общего объема заемных средств, которые выдали банки на приобретение жилья. [тот же]

Да и число югорчан, желающих купить квартиру или построить дом, заметно выросло. Пик обращения в Ипотечное агентство Югры пришелся на IV квартал 2010 года - у специалистов проконсультировались 12 тысяч семей. Всего в минувшем году участниками подпрограммы «Ипотечное жилищное кредитование» стали 6,5 тысяч семей - они приобрели жилье с помощью государственной поддержки (это льготная процентная ставка по кредиту, субсидия).По статистике, сегодня практически каждая четвертая семья в округе планирует решить жилищный вопрос, обратившись в Ипотечное агентство Югры - чтобы приобрести квартиру или вести индивидуальное жилищное строительство. [23, С.13]

В январе 2011 г Ханты-Мансийский автономный округ-Югра впервые занял второе место в рейтинге ипотечного кредитования среди всех субъектов РФ с показателем 1,43 млрд.руб., уступив только г.Москве (2,65 млрд.руб.). Эти данные за первый месяц года приводит Центральный Банк РФ на своем официальном сайте.(Приложение Б)

Год назад Югра в этом рейтинге занимала третью строчку с показателем 0,31 млрд.руб., уступая Москве и Московской области. Также резко выросли показатели нашего региона за январь 2011 г и по количеству выданных кредитов. Так, Югра поднялась на 3-ю позицию (с 8-й в 2010 г) с показателем 787 шт., уступая Республике Татарстан и Москве. Таким образом, рост количества выданных ипотечных кредитов в автономном округе составил 346,7%. [31, С.5]

Важным показателем для текущего развития рынка жилья является тот факт, что в настоящее время существенно выросла доля проектов со стабильными темпами строительства. Если в 2009 и 2010 годах таких объектов было немного и они предлагали квартиры на начальном этапе с существенными скидками (до 35%) от аналогичных готовых домов, то в начале 2011 года ситуация вернулась к докризисному уровню. Более 50% домов сегодня имеют устойчивые темпы ведения работ за счет стабильного финансирования, как со стороны банков-партнеров, так и за счет высоких темпов продаж. Данный факт еще раз свидетельствует об оздоровлении всей отрасли и будет благоприятно сказываться на всем рынке. [31, С.5-6]

Как уже отмечалось, в течение текущего года постепенный уход с рынка готовых квартир в сданных домах и завершение строительства большого числа текущих проектов приведет к недостатку предложения. Уже сейчас во многих объектах доля не реализованного жилья минимальна, а в отдельных – все квартиры проданы. При дальнейшем формировании положительного тренда в экономике страны и региона будут созданы предпосылки для более массового выхода на рынок потенциальных покупателей. В этом случае можно будет говорить о возврате к дефицитному рынку и ажиотажному характеру его развития. Однако в отличие от предыдущих периодов, рынок жилья в настоящий момент очень чувствителен к уровню цен и значительный их рост в короткий промежуток времени может также быстро вернуть его в состояние стагнации.

Тем не менее, пока темпы роста цен остаются невысокими, как на первичном, так и на вторичном рынках. Они не превышают 1 % в месяц. И хотя многие застройщики поднимают цены по мере увеличения объемов выполненных работ, вывод ряда новых проектов на начальных стадиях строительства по невысоким ценам не позволяет отразить эти изменения в средних показателях. Что касается вторичного рынка то в течение первого квартала ситуация на нем оставалась стабильной. Соотношение спроса и предложения продолжали пребывать в равновесном состоянии. Ценовые показатели демонстрировали положительную динамику, правда, темпы этого процесса оставались низкими. На 1 мая средняя цена предложения одного квадратного метра общей площади квартир в Ханты-мансийском автономном округе составляла 42 560 руб. Объем предложения, после быстрого падения во второй половине прошлого года, стабилизировался. Сроки экспозиции объектов, в праздничные дни заметно подросшие, также вышли на предновогодний уровень. [45, С.14-15]

В общем, в январе-марте 2011 года объем работ по строительству увеличился на 9,2% в сопоставимых ценах к объему января-марта 2010 года и составил 39,0 млрд. рублей. Объем строительно-монтажных работ по зданиям и сооружениям, выполненных хозяйственным способом, в январе-марте 2011 года составил 4,5 млрд. рублей. [15, С.35]

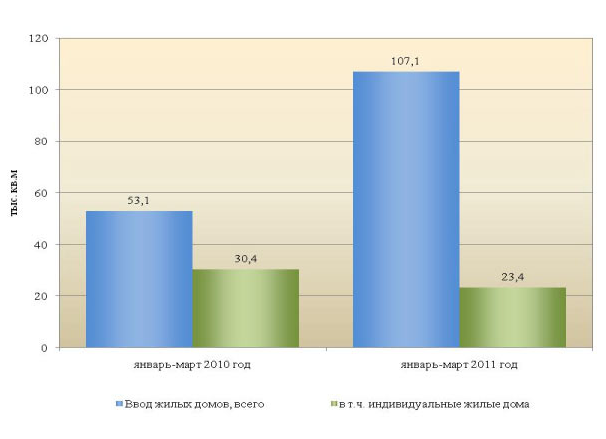

В январе-марте 2011 года было введено в действие 107,1 тыс. кв. метров общей площади квартир или 201,7% к уровню января-марта 2010 года.Ввод индивидуального жилья в общем объеме введённого в эксплуатацию жилья за отчетный период составил 23,4 тыс. кв. метров или 76,9%. [15, С.36]

График 4 – Объем ввода общей площади квартир в Ханты-Мансийском автономном округе

Источник: Итоги социально-экономического развития округа

за 1 квартал 2011 года

Наибольший ввод жилья осуществлён на территории следующих муниципальных образований: Сургуте – 64,9 тыс. кв. метров или 216 кв.метров на 1000 жителей, Нижневартовске – 14,7 тыс. кв. метров или 59,6 кв.метров, Советском районе – 4,6 тыс. кв. метров или 96,7 кв.метров, Ханты-Мансийске – около 3,0 тыс. кв. метров или 40,1 кв.метров. [7, С.14]

Средняя стоимость строительства 1-го квадратного метра общей площади жилых домов и общежитий (без индивидуальных жилых домов, построенных населением за свой счет и с помощью кредитов) в городах и районах автономного округа в январе-марте 2011 года составила 31 235 рублей. По сравнению с аналогичным периодом 2010 года средняя стоимость строительства 1-го квадратного метра общей площади жилых домов и общежитий увеличилась на 3 722 рубля. Средняя стоимость 1-го квадратного метра общей площади строительства колеблется по муниципальным образованиям от 15,0 тыс. рублей до 58,8 тыс. рублей. На стоимость строительства влияют различия в проектах домов, виды и стоимость строительных материалов, транспортные расходы.

За первый квартал 2011 года ОАО “Ипотечное агентство Югры” оказана государственная поддержка 1 558-и семьям. Объем предоставленных с государственной поддержкой ипотечных кредитов и займов участникам подпрограммы “Ипотечное жилищное кредитование” составил 3,1 млрд.рублей. [44, С.3]

Объем средств, предоставленных ОАО “Ипотечное агентство Югры” для субсидирования процентной ставки по ипотечным кредитам участникам подпрограммы “Ипотечное жилищное кредитование” в январе-марте 2011 года составил 692,7 млн. рублей. [44, с.3]

В январе 2011 года автономный округ впервые занял второе место в рейтинге ипотечного кредитования среди всех субъектов РФ, уступив только г.Москве. Год назад автономный округ в этом рейтинге занимал третье место.

По количеству выданных ипотечных кредитов автономный округ поднялся на 3-ю позицию с 8-й в 2010 году.

В конце мая - середине июня 2011 года в Ханты-Мансийском автономном округе цены на жилье в городе выросли незначительно – на 0,5 %. Средняя цена предложения одного квадратного метра общей площади квартир, выставленных на продажу в округе на 1 июня 2011 года составила 42 780 рублей. С начала года стоимость квартир поднялась на 4,8 %. Показатели объема предложения также сохраняют положительную динамику. За последние четыре недели в Базе данных УПН появилось на 20 объектов больше, чем было снято с продажи. Всего же сегодня выставляется на 3 % больше квартир, чем в декабре 2010 г. Только в Базе данных УПН через агентства недвижимости во всем округе предлагается более 7650 объектов. Из-за роста количества предложений увеличивается и время экспозиции объектов. Если в начале года оно составляло 2-2,5 месяца, то сегодня квартиры выставляются несколько дольше – в среднем около 3 месяцев. [7, С.15]

В различных территориальных сегментах наиболее существенный рост в последнее время отмечался в Нижневартовском и Нефтеюганском районе. Стоимость жилья здесь поднялась в среднем на 0,9 %, средние цены предложения составили соответственно 44 141 руб. за 1 кв. м и 44 599 руб. за 1 кв. м. В таких районах, как Белоярский, Сургутский, Кондинский рост стоимости квартир был почти таким же. Он составил в среднем +0,8%, при этом средний показатель поднялся до уровня 40 253 руб. за 1 кв. м. Чуть менее существенным был рост стоимости жилья в Березовском районе. Средняя цена предложения здесь выросли до 38 656 руб. за 1 кв. м. Наименьшая динамика цен отмечалась в последние недели в г.Радужный. Стоимость квартир в этих районах даже снизилась на –0,1 % до уровня 31 240 руб. за кв. м. [20, С.20]

Говоря о перспективах, необходимо отметить, что именно на первичном рынке жилья в среднесрочной перспективе наиболее вероятен рост цен. Причиной этому будет служить уже отмеченное сокращение объема предложения и числа строящихся объектов, протекающей на фоне высоких объемов продаж. В результате на первичном рынке в достаточно близкой перспективе может возникнуть ситуация дефицита. Рост цен на новостройки, безусловно, «потянет» за собой цены на вторичном рынке, в основном в качественных сегментах.

Сдерживающим рост цен фактором в текущих условиях может выступить лишь увеличение объемов строительства. Но этот процесс происходит очень медленно, в силу ряда локальных проблем с земельными участками и общей инерционностью строительного процесса. Именно недостаток предложения может стать основной причиной роста цен в текущем году.

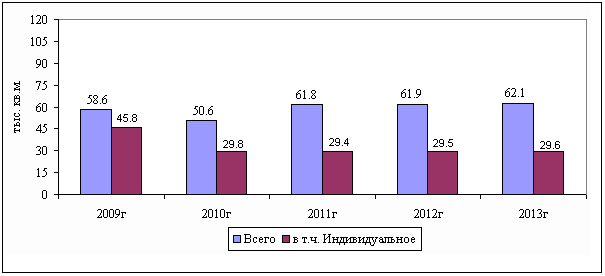

За 2011 - 2013 годы в Советском районе прогнозируется построить более 180 тыс.кв.м жилья при условии достаточного финансирования.

График 5 - Динамика объемов жилищного строительства по Советскому району в 2009-2013гг, тыс.кв.м.

Источник: Итоги и прогноз социально-экономического развития Советского района.

В прогнозном периоде увеличение объемов финансирования жилищного строительства будет происходить, в основном, за счет развития системы ипотечного кредитования граждан, в частности, привлечения застройщиками кредитных ресурсов банка с последующей продажей квартир гражданам на условиях ипотеки.

Ханты-Мансийский Банк Открытое Акционерное Общество создан в соответствии с решением Учредительного собрания учредителей от 30 июня 1992 года и Учредительным договором от 29 июня 1992 года с наименованием «Ханты-Мансийский банк возрождения и развития народов Севера».

Фирменное (полное официальное) наименование Банка – Ханты-Мансийский Банк Открытое Акционерное Общество. Сокращенное наименование Банка – КБ ОАО Ханты-Мансийский Банк.

Банк зарегистрирован в Банке России и ему выдана Генеральная лицензия № 1971 на право совершения банковских операций и сделок в Российской Федерации и за ее пределами.

ОАО Ханты-Мансийский Банк является правопреемником Открытого акционерного общества «Коммерческий Восточно-Европейский Сибирский Банк» по всем его правам и обязанностям и отвечает по всем обязательствам последнего в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Банк создан для объединения и аккумулирования денежных ресурсов предприятий, организаций и учреждений Ханты-Мансийского автономного округа - Югры, а также населения с целью их наиболее эффективного использования на значимые для развития Ханты-Мансийского автономного округа - Югры социально-экономические, производственные программы, а также инвестиционные проекты регионального и федерального уровней.

Банк является кредитной организацией и на основании специального разрешения (лицензии) Банка России совершает банковские операции и сделки, в том числе: привлекает во вклады денежные средства физических и юридических лиц, размещает указанные средства от своего имени и за свой счет на условиях возвратности, платности, срочности, открывает и ведет банковские счета физических и юридических лиц.

На 1 сентября 2010 года валюта баланса Ханты-Мансийского банка составила 254, 614 млрд. рублей.

ОАО Ханты-Мансийский Банк принимает активное участие в разработке программы правительства Ханты-Мансийского автономного округа - Югры «Улучшение жилищных условий населения ХМАО-Югры на 2002-2015 г.» Для реализации проекта ипотечного кредитования Банком сформирован фонд в объеме 4 млрд. рублей.

Важной характерной чертой кредитной деятельности ОАО Ханты-Мансийский Банк является тесное сотрудничество с Агентством по ипотечному жилищному кредитованию (АИЖК). Главная задача АИЖК заключается в реализации государственной политики по обеспечению доступности жилья для широких слоев населения

Деятельность Агентства направлена на создание условий для того, чтобы все граждане России, вне зависимости от социального положения, образования, состава семьи, уровня доходов, профессии, вероисповедания, места проживания или регистрации имели равные возможности получения ипотечного кредита. Ипотечный жилищный кредит, выданный по Стандартам АИЖК, доступен всем категориям граждан, выгоден и прост в оформлении.

Всего в Банке реализуются следующие ипотечные кредиты: Ипотечный кредит "Быстрая ипотека", ипотечный кредит "Стандарт", ипотечный кредит "Новостройка", ипотечный кредит "Малоэтажное жилье", ипотечный кредит на приобретение торгово-офисных помещений, ипотечный кредит на приобретение земельных участков, кредит на оплату первоначального взноса при приобретении жилья по ипотечной программе.

В число ипотечных программ по стандартам АИЖК входят: «Новостройка», «Малоэтажное жилье», «Стандарт».

Ипотечный кредит под названием «Новостройка» предоставляется на следующие цели: на приобретение жилого помещения на этапе строительства; на приобретение готового жилого помещения по окончании строительства; на приобретение готового жилого помещения путем оплаты пая в жилищно-строительном кооперативе/жилищно-накопительном кооперативе.

Для получения данного кредитного продукта клиенту ОАО Ханты-Мансийский Банк необходимо прийти в офис банка для консультации со специалистом. В свою очередь специалист проводит расчет максимально возможной суммы кредита, исходя из названного Клиентом размера заработной платы, с использованием кредитного калькулятора в соответствии с методикой андеррайтинга Заемщика, утвержденной Положением об ипотечном кредитовании в ОАО Ханты-Мансийский Банк. (Приложение – Протокол №64 от 30.05.2011). Так же устанавливается размер процентной ставки по кредиту, в зависимости от размера первоначального взноса клиента. По условиям ипотечного продукта «Новостройка» первоначальный взнос должен быть не менее 20% от стоимости приобретаемой квартиры (от 0% от стоимости квартиры для заемщиков, имеющих право на получение субсидии и/или МСК).

Процентная ставка по ипотечному продукту «Новостройка» колеблется от 11,00% до 14,25%. Для участников целевой программы Ханты-Мансийского автономного округа - Югры процентная ставка компенсируется в размере от 0,5 до 1,75 процентных пункта. Данные о размере процентной ставке приведены в Таблице 1.

Таблица 1 – Размер процентных ставок по ипотечному продукту «Новостройка»

| Размер первоначального взноса

| От даты, следующей за датой предоставления кредита до момента регистрации права собственности

| С первого числа месяца,

следующего за месяцем регистрации права собственности и ипотеки

|

| От 0% до 19,99%

| 14,25%

| 11,00%

|

| От 20% до 29,99%

| 14,00%

|

| От 30% до 39,99%

| 13,75%

|

| От 30% до 39,99%

| 12,50%

|

| От 50% до 70%

(включительно)

| 12,00%

|

| процентная ставка для участников целевой программы ХМАО-Югра

|

| От 0 до 19,99%

| 12,50%

| 11,00%

| |

| От 20% до 70%

(включительно)

| |

| | | | | |

Далее для расчета максимальной суммы кредита, специалисту кредитного отдела нужно установить необходимый максимальный срок кредитования. В рамках продукта «Новостройка» в ОАО Ханты-Мансийский Банк срок устанавливается в пределах от 3 лет (36 месяцев) до 30 лет (360 месяцев). Максимальный срок устанавливается с учетом того, что на момент погашения возраст заемщика/созаемщиков должен быть не более 65 лет.

Минимальная сумма кредита в рамках продукта «Новостройка» - 300 000 рублей. Максимальная – 3 000 000 рублей.

При условии согласования специалистом по ипотечному кредитованию условий кредита, процентной ставки, максимальной суммы кредита с Клиентом, последнему предоставляется перечень необходимых документов для рассмотрения Кредитной заявки и бланки анкеты физического лица (для клиентов, поручителей, залогодателей). В список необходимых документов включено: справка о среднемесячной заработной плате заемщика (созаемщиков) и поручителя (ей) по форме 2-НДФЛ (действительна в течение 30 дней после выдачи); паспорт заемщика (созаемщиков), поручителя (ей) (при наличии); свидетельство (а) о рождении ребенка (детей) заемщика (созаемщиков) (при их наличии); страховое свидетельство государственного пенсионного страхования заемщика (созаемщиков), поручителя (ей) (при их наличии); военный билет для лиц мужского пола призывного возраста; копия трудовой книжки заемщика (созаемщиков), заверенную руководителем или главным бухгалтером работодателя; документы об образовании заемщика (созаемщиков), поручителя (ей) (при наличии); документы, подтверждающие стоимость объекта недвижимости (договор купли-продажи либо предварительный договор купли-продажи, договор долевого участия в строительстве квартиры и др.); заключение оценщика о рыночной стоимости приобретаемой квартиры (в случае приобретения квартиры по договору купли-продажи); копии документов на приобретаемую квартиру, необходимых для государственной регистрации; иные документы при необходимости. (Приложение В)-протокол.

При предоставлении клиентом необходимых документов специалист проверяет полноту Комплекта документов по Клиенту, правильность заполнения анкет. Заносит в анкету согласованную с клиентом информацию о запрашиваемом кредите. По желанию клиента формирует примерный, предварительный график платежей по кредиту, рассчитанный с использованием кредитного калькулятора. Далее специалист кредитного отдела сообщает о примерных сроках рассмотрения кредитной заявки. В данном случае, срок рассмотрения – не более 14 дней. После чего передает документы клиента в отдел Экономической Безопасности, где осуществляется проверка наличия задолженности клиента, имущественных требований, претензий и исковых требований к нему, анализ кредитной истории и деловой репутации клиента и поручителей, проверку своевременности выплаты заработной платы клиенту и поручителю по месту их работы и т.д. по окончании проверки специалистом отдела безопасности, кредитное досье клиента возвращается в кредитный отдел, где специалистом по ипотечному кредитованию производится подготовка к рассмотрению заявки на Кредитном комитете Банка. В случае принятия положительного решения – Клиент оповещается специалистом, в случае отрицательного решения – сообщается клиенту об отрицательном решении без указания причин отказа в выдаче кредита.

Данные по объему выданных кредитов в рамках ипотечного продукта «Новостройка» за 2010-2011 год в ОАО Ханты-Мансийский Банк приведены ниже в таблице 2.

Таблица 2 – Объем выданных кредитов в рамках ипотечного продукта «Нововстройка»

|

| Количество предоставленных кредитов, единиц

| Объем предоставленных кредитов, млн.руб.

| Задолженность по предоставленным кредитам, млн.руб.

| Средневзвешенный срок кредитования, месяцев

| Средневзвешенная ставка, %

|

| всего

| В том числе просроченная

| по кредитам, выданным в течение месяца

| по кредитам, выданным в течение месяца

|

| 2010 год

|

| 01.02.

| -

| -

| -

| -

| -

| -

|

| 01.03

| 1

| 950 000

| -

| -

| 240

| 12,50%

|

| 01.04.

| -

| -

| -

| -

| -

| -

|

| 01.05.

| 2

| 1 125 000

| -

| -

| 204

| 12,06%

|

| 01.06.

| 1

| 1 000 000

| -

| -

| 360

| 12,50%

|

| 01.07.

| 1

| 890 000

| -

| -

| 210

| 12,25%

|

| 01.08.

| 1

| 1 100 000

| -

| -

| 240

| 12,50%

|

| 01.09.

| -

| -

| -

| -

| -

| -

|

| 01.10.

| 2

| 1 800 000

| -

| -

| 225

| 12,30%

|

| 01.11.

| 2

| 2 100 000

| -

| -

| 210

| 12,09%

|

| 01.12.

| 1

| 1 600 000

| -

| -

| 360

| 12,50%

|

| 2011 год

|

| 01.01.

| -

| -

| -

| -

| -

| -

|

| 01.02.

| 1

| 1 230 000

| -

| -

| 240

| 12,25%

|

| 01.03.

| 3

| 3 240 000

| -

| -

| 210

| 12,06%

|

| 01.04.

| 2

| 1 680 000

| -

| -

| 212

| 12,30%

|

| 01.05.

| 3

| 2 900 000

| -

| -

| 215

| 12,40%

|

| 01.06.

| 3

| 3 100 000

| -

| -

| 209

| 12,14%

|

Следующим ипотечным продуктом, выдаваемом по стандартам АИЖК является ипотечный продукт «Стандарт». Цель кредита: приобретение отдельной квартиры в многоквартирном жилом доме (в капитальном исполнении), пригодной для постоянного проживания граждан на основании договора купли-продажи и ипотеки квартиры.

Процедура консультации, сбора информации, документов аналогична с кредитным продуктом «Новостройка». Разница лишь в том, что в рамках продукта «Стандарт» предполагается приобретение квартиры на рынке вторичного жилья.

Так же, обязательным условием предоставления кредита является наличие первоначального взноса, исходя из которого высчитывается процентная ставка ипотеки. Соответствие размера первоначального взноса размеру ставки по ипотечному кредиту предоставлены в Таблице 3.

Таблица 3 – Размер процентной ставки по кредитному продукту «Стандарт»

| Сумма первоначального взноса (% от стоимости приобретаемой квартиры

| Процентная ставка

|

| От 0% до 19,99%

| 12,50%

|

| От 20% до 29,99%

| 12,25%

|

| От 30% до 39,99%

| 12,00%

|

| От 40% до 49,99%

| 11,75%

|

| От 50% до 70%

| 11,50

|

Размер первоначального взноса от 0% до 19,99% предоставляется только при наличии документов, подтверждающих право заемщика на получение субсидии и/или материнского (семейного) капитала. По словам премьер-министра РФ Владимира Путина на ежегодном обращении к населению материнский капитал в 2011 году составит 365 700 рублей, что на 6,2% больше, чем в 2010 году. В 2010 году он составлял 343 278 рублей.[53]

Ипотечный кредит «Стандарт» в ОАО Ханты-Мансийском Банке выдается на срок от 3 лет (36 месяцев) до 30 лет (360 месяцев) в зависимости от возраста заемщика (поручителей). На момент погашения кредита заемщику (поручителю) должно быть не более 65 лет.

Минимальная сумма кредита – 300 000 рублей. Максимальная сумма кредита зависит от размера первоначального взноса. В Таблице 4.

Таблица 4 – Размер максимальной суммы по ипотечному продукту «Стандарт»

| Размер первоначального взноса (% от стоимости приобретаемой квартиры

| Максимальная сумма кредита в зависимости от первоначального взноса, руб.

|

| менее 30%

| 2 000 000

|

| 30% - 39%

| 3 000 000

|

| 40% - 49%

| 3 500 000

|

| более 50%

| 4 000 000

|

Для выдачи кредита необходимо личное страхование заемщика. Личное страхование по желанию Заемщика может не осуществляться, но в этом случае ставка по кредиту увеличивается на 0,7% годовых. После регистрации права собственности: страхование предмета ипотеки – Квартиры; страхование риска утраты права собственности на Квартиру (титула).

Данные по объему выданных кредитов в рамках ипотечного продукта «Стандарт» за 2010-2011 год в ОАО Ханты-Мансийский Банк приведены ниже в таблице 70.

Данные по объему выданных кредитов в рамках ипотечного продукта «Стандарт» за 2010-2011 год в ОАО Ханты-Мансийский Банк приведены ниже в Таблице 5. В 2010 году кредитов выдавалось немного, т.к. Банк постепенно выходил из кризисного состояния, а так же ипотечные кредиты на тот момент выдавались через головной Банк, что затрудняло и процесс оформления кредита. К концу 2010 года кредитов стало выдаваться больше. Средневзвешенный срок кредитования, приведенный в таблице, рассчитывается по следующей формуле:

средневзвешенный срок=v1*t1+v2*t2+…+v3*

Таблица 5 - Объем выданных кредитов в рамках ипотечного продукта «Стандарт»

|

| Количество предоставленных кредитов, единиц

| Объем предоставленных кредитов, млн.руб.

| Задолженность по предоставленным кредитам, млн.руб.

| Средневзвешенный срок кредитования по выданным с начала года кредитам, мес.

| Средневзвешенная ставка

по кредитам, выданным в течение месяца

|

| всего

| В том числе просроченная

|

|

|

| 01.01.

| 1

| 1 340 000

| -

| -

| 240

| 12,50%

|

| 01.02.

| 1

| 1 250 000

| -

| -

| 264

| 12,00%

|

| 01.03

| 2

| 1 550 000

| -

| -

| 218

| 12,23%

|

| 01.04.

| 1

| 1 100 000

| -

| -

| 204

| 12,25%

|

| 01.05.

| 2

| 2 550 000

| -

| -

| 209

| 12,42%

|

| 01.06.

| 2

| 3 100 000

| -

| -

| 208

| 12,33%

|

| 01.07.

| 2

| 2 980 000

| -

| -

| 220

| 12,08%

|

| 01.08.

| 2

| 2 680 000

| -

| -

| 218

| 11,99%

|

| 01.09.

| 1

| 1 100 000

| -

| -

| 252

| 12,25%

|

| 01.10.

| 1

| 1 250 000

| -

| -

| 216

| 12,50%

|

| 01.11.

| -

| -

| -

| -

| -

| -

|

| 01.12.

| 1

| 950 000

| -

| -

| 204

| 12,00%

|

| 2011 год

|

| 01.02.

| 1

| 1 550 000

| -

| -

| 220

| 11,75%

|

| 01.03.

| 2

| 4 180 000

| -

| -

| 240

| 12,05%

|

| 01.04.

| 3

| 3 000 000

| -

| -

| 209

| 12,30%

|

| 01.05.

| 2

| 1 950 000

| -

| -

| 217

| 12,04%

|

| 01.06.

| 4

| 4 690 000

| -

| -

| 210

| 12,09%

|

Ипотечный продукт «Малоэтажное жилье» является так же стандартом АИЖК. Кредит предоставляется на приобретение у юридического лица квартиры в многоквартирном доме высотой до 3-х этажей (включая цокольные и мансардные), в том числе приобретение квартиры на этапе строительства путем заключения договора долевого участия (уступки прав требований от юридического лица физическому лицу) либо путем оплаты пая в жилищно-строительном кооперативе, приобретение у юридического лица земельного участка с жилым домом на нем, приобретение у юридического лица земельного участка в целях строительства на нем жилого дома по типовому проекту.

Требования к предмету ипотеки: площадь земельного участка не менее 100 кв.м. и не более 2000 кв.м.; площадь жилого дома – не менее 60 кв.м. и не более 300 кв.м., включая цокольные и подземные гаражи; не более трех этажей, включая цокольные и подземные гаражи; наличие каменного или железобетонного фундамента; расположение в границах территории застройки.

Размер процентной ставки по ипотечному кредиту рассчитывается исходя из размера первоначального взноса.

Таблица 6 – Размер процентной ставки для приобретения готовой квартиры

| Сумма первоначального взноса (% от стоимости приобретаемой квартиры

| Проц |

|

|

|