Ипотечный рынок - это рынок ипотечных кредитов, предоставляемых банками и другими учреждениями домашним хозяйствам с целью приобретения жилья под залог этого (или иного) жилья, и финансовых активов, размещаемых на рынке с целью привлечения ресурсов в ипотечное кредитование. [51, С.136]

Таким образом, из определения видно, что ипотечный рынок формируется ипотечным сегментом фондового рынка и сегментом рынка банковских услуг по предоставлению и обслуживанию ипотечных кредитов. В этом заключается его определенная условность. Однако, несмотря на это, руководствуясь теоретическим определением рынка как системы соглашений по поводу купли-продажи товаров и услуг, можно говорить о рынке ипотечного кредитования как о системе отношений по поводу покупки (через механизмы фондового рынка) и продажи (путем выдачи кредитов) денежных средств на рынке. Понятие "ипотечный рынок" (mortgage market) относительно недавно появилось в западной экономической литературе. И сначала использовалось в профессиональных изданиях по рынку прикладного характера, постепенно вторгаясь и в научный оборот. [51, С.137]

Рынок ипотечного кредитования подразделяется на первичный и вторичный. На первичном рынке выдаются и могут быть проданы ипотечные кредиты. На вторичном рынке происходит продажа прав на получение процентного дохода по кредитам через выпуск специальных ценных бумаг, приобретение которых предоставляет это право. Такие ценные бумаги имеют различные качественные характеристики, такие как наличие кредитного риска, степень обеспеченности ипотечным пулом и т. д. Бурное развитие фондового рынка и современные возможности финансового инжиниринга постоянно вызывают к жизни новые виды таких ценных бумаг. [33, С.58]

Спрос на рынке ипотек формируют потребители - семьи, традиционно называемые в экономической литературе домашними хозяйствами (появился и новый термин - потребительские единицы). Источником погашения домашними хозяйствами кредитов являются получаемые членами семьи доходы. Мотивацией потребителей является стремление повысить качество своих жилищных условий путем приобретения новой (у молодых семей часто первой) квартиры (дома) за счет средств кредита (как правило, с небольшим собственным вложением средств в покупку). Это объясняется тем, что у большинства семей, относящихся к так называемому среднему классу, основными источниками доходов являются регулярно выплачиваемая заработная плата и иные постоянные доходы, и на первом этапе, как правило, отсутствуют значительные сбережения, что делает финансирование приобретения жилья, являющегося самой дорогой покупкой в структуре расходов любой семьи данной категории, невозможным. Таким образом, основным источником погашения ипотечного кредита являются будущие доходы домашнего хозяйства, а без привлечения кредита, взятого под будущие ожидаемые доходы, покупка жилой недвижимости невозможна. [33, С.132-134]

Иными словами, семья, имея определенную уверенность в будущих доходах, обеспечиваемых преимущественно заработной платой, предпочитает высокий уровень текущего потребления будущему. Это является побудительной основой со стороны потребителей. Основными потребителями ипотечных ссуд являются молодые семьи и семьи, состоящие из супругов среднего возраста. В зависимости от своих потребительских стандартов и уровня ожиданий будущих доходов экономически активные семьи хотят больше потреблять сейчас, рассчитывая на будущие доходы. При невозможности удовлетворения данного спроса на рынке возникала бы необходимость многолетнего накопления на покупку собственного жилья. [33, С.134]

Таким образом, основная роль ипотечного кредитования в системе рыночных отношений заключается в разрешении противоречия между ожиданиями, задаваемыми стандартами жизни и планами потребления домашних хозяйств, и их текущими доходами и сбережениями. В этом заключается экономическая сущность ипотеки. Именно дисбаланс между текущими доходами и потребительскими стандартами, возникающий вследствие высокой стоимости такого товара, как жилье, и делает востребованным ипотечное кредитование в хозяйственном обороте. Как уже отмечалось ранее в других исследованиях, существующий разрыв между ценой недвижимости и доходом ее пользователя - препятствие, которое невозможно преодолеть в рамках рынка недвижимости. Его преодоление возможно лишь за счет создания механизма привлечения финансовых ресурсов на рынок недвижимости извне - с финансового рынка. Таким механизмом и является система ипотечного кредитования. Для приобретателя недвижимости ипотечное кредитование - способ разрешения противоречия между потребностью в жилье и уровнем дохода. Для профессиональных участников рынка недвижимости (брокеров, девелоперов) ипотечное кредитование - механизм расширения спроса на рынке недвижимости. [33, С.135]

С помощью ипотечного кредитования получает доступ на рынок недвижимости основная часть потенциальных приобретателей недвижимости. В свою очередь, для финансового рынка ипотечное кредитование - способ разрешения вечного противоречия между доходом и риском. Включение в состав финансового портфеля ценных бумаг, обеспеченных недвижимостью, позволяет инвестору сбалансировать свой портфель, уменьшить риски, характерные для корпоративных ценных бумаг. [36, С.49]

В 1997 году Государственной Думой был принят «Закон об ипотеке (жилой недвижимости)», в котором прописаны основные правила, требования, обязательства, обеспечиваемые ипотекой, имущество, которое может быть предметом ипотеки и т.д. [1]

Ипотечное кредитование оказывает значительное влияние на рынок недвижимости. Развитие ипотечного кредитования, рост предложения ипотечных кредитов, снижение процентных ставок значительно расширяют спрос на недвижимость. Это в свою очередь может привести к повышению стоимости недвижимости (при условии недостаточного предложения на рынке и временного лага запаздывания реакции предложения на повышение спроса). Повышение стоимости недвижимости ведет к сокращению спроса на жилье, однако, расширенное предложение ипотечных ссуд сглаживает эту тенденцию. [36, С.106]

С другой стороны, ухудшение условий заимствования, сокращение предложения ипотечных ссуд снижает покупательную способность и спрос на рынке недвижимости, что ведет к снижению цен на жилье и сокращению спроса на ипотечные кредиты. Следует подчеркнуть, что описываемое взаимодействие напрямую зависит от соотношения размеров обоих рынков и доли сделок на рынке недвижимости, финансируемых с участием ипотечного кредита. [36, С.106]

В результате рынок ипотечного кредитования по мере своего развития начинает оказывать все большее влияние на конъюнктуру на рынке недвижимости и при достижении определенных размеров оказывает ключевое воздействие на рынок недвижимости. [36, С.106-107]

Любая сфера хозяйственной деятельности, в том числе и сфера недвижимости, обладает своими специфическими особенностями, накладывающими особый колорит на экономические процессы. В условиях рыночных отношений непосредственным выражением этой специфики являются особенности рынка недвижимости. [43, С.33]

Рынок недвижимости — это взаимосвязанная система рыночных механизмов, обеспечивающих создание, передачу, эксплуатацию и финансирование объектов недвижимости. [42, С.11]

В систему рынка недвижимости при таком подходе включаются отношения, возникающие:

1. в ходе создания объектов недвижимости — между инвесторами, застройщиками, подрядчиками и пользователями недвижимости;

2. в процессе оборота прав на недвижимость — между продавцами и покупателями, арендодателями и арендаторами и т. д.;

3. в процессе эксплуатации объектов недвижимости — между собственниками и управляющими, управляющими и пользователями и пр. [42, С.68]

Эти отношения, конечно, существенно отличаются по своему содержанию друг от друга, но все они объединены одним общим началом — объектом недвижимости. Именно специфика этого объекта является главным фактором, определяющим особенности рынка недвижимости. [42, С.68-69]

Объект недвижимости обладает такими характерными признаками, как стационарность, уникальность, долговечность, длительность создания, ограниченность и невоспроизводимость земли. Эти признаки обуславливают целый ряд особенностей рынка, в частности такие, как индивидуальность ценообразования, ограниченность числа продавцов и покупателей, локальность рынков и вытекающая из нее высокая зависимость процессов, происходящих на рынке недвижимости от состояния региональной экономики и законодательно-нормативной базы и т.д. [43, С.31]

«Рынок» в самом общем понимании определяется как система, регулируемая соотношением спроса и предложения. В более узком значении понятие «рынок» используется специалистами как место купли-продажи товаров и услуг. Специфика рынка недвижимости проявляется в том, что он не имеет определенного места купли-продажи. Понятие «рынок недвижимости» означает куплю-продажу различных объектов недвижимости. [43, С13-14]

Состояние российской экономики сильно зависит от экспорта продукции топливно-энергетического комплекса. Один процент населения занятого в нефтяной и газовой промышленности приносит четвертую часть ВНП. Таким образом, существующий на данный момент уровень мировых цен на нефть становится одним из макроэкономических факторов, который, способствуя экономическому росту в стране, опосредовано влияет на рынок недвижимости. Если же цена на нефть сильно упадет до того, как экономика России станет более диверсифицированной, то платежеспособный спрос сильно снизится, что окажет понижающее влияние на цены.

С наступлением финансового кризиса положение на рынке недвижимости кардинально изменилось. Если весной-летом 2008 г. покупатели были уверены в том, что цены на недвижимость будут только расти, и поэтому они стремились принимать решение о покупке квартиры в максимально сжатые сроки, то произошла ситуация совершенно иная. С осени началось падение цен в связи с девальвацией рубля, которая продолжилась и в 2009 году. С начала 2009 года цены на недвижимость стремительно падают и уже к маю в крупнейших городах России произошло падение средних цен предложения на 2,4%, а в региональных городах – на 3%.[49, С.10]

Лишь осенью 2009 года падение цен несколько замедлило свои темпы, а в некоторых сегментах рынка жилье и вовсе начало дорожать, хоть и минимально. Для потенциальных покупателей это стало сигналом к размышлению о том, будут ли средние цены и дальше ползти вниз или же рынок скоро пойдет вверх и пора поторопиться. [49, С.10]

В 2010 году в целом по первичному рынку заметной динамики цен ни вверх, ни вниз не было - "это способствовало утряске рынка и установке цен на свои места". "За весь год ценовые индексы подросли всего на несколько процентов".

На вторичном рынке столичного региона существенного прироста в ценообразовании в 2010 году также отмечено не было. Рост цен за 2010 г. не превысил 9%. [27, С.59]

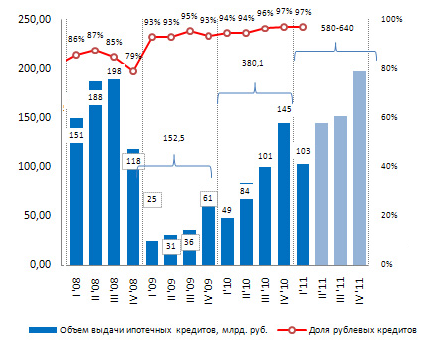

Итоги девяти месяцев 2010 года свидетельствуют о продолжении восстановления рынка ипотечного жилищного кредитования. По данным Банка России за три квартала 2010 года выдано 187,3 тыс. ипотечных кредитов на общую сумму 234,1 млрд рублей, что превышает аналогичный показатель сопоставимого периода 2009 года в 2,4 раза в количественном выражении и в 2,6 раза – в денежном. [5, С.30]

За девять месяцев 2010 года средний размер кредита вырос с 1,17 до 1,25 млн. рублей (+7%). Доля кредитов в иностранной валюте в общем объёме выдаваемых ипотечных кредитов за девять месяцев сократилась до 4,7%. Средневзвешенные ставки по кредитам в рублях снизились на 0,9 п.п., а по кредитам в иностранной валюте – на 1,6 п.п., и составили 13,4 и 11,1% годовых соответственно. [5, С.31]

Цены на жильё в России за девять месяцев 2010 года выросли в номинальном выражении (без учета инфляции), однако на фоне низкой потребительской активности основной потенциал их роста был исчерпан еще в первом квартале. По итогам девяти месяцев 2010 года цены на жильё на вторичном рынке составили 59,446 тыс. рублей за квадратный метр (+12,4% к уровню конца 2009 года), и 48,05 тыс. рублей – на первичном рынке жилья (+0,7%). [9, С.16]

Объём индустриального строительства в стране за три квартала 2010 года составил 16,4 млн. квадратных метров, что на 3,3% превышает уровень сопоставимого периода 2009 года. Тем не менее, строительный сектор все еще испытывает на себе последствия кризиса. Объём строительных работ в третьем квартале 2010 года продолжал сокращаться и по итогам девяти месяцев составил 2,7 трлн. рублей, что, по данным Росстата, на 1% меньше аналогичного показателя сопоставимого периода 2009 года. [17, С.14]

По оценкам АИЖК, за 2010 год населению предоставлено 270 ‐ 300 тыс. ипотечных кредитов на 340 ‐ 380 млрд. рублей. Из них в четвертом квартале выдано порядка 105 ‐ 145 млрд. рублей (83 ‐ 114 тыс. кредитов). При этом ставки по кредитам в рублях, выдаваемым в четвертом квартале, составят порядка 12,4 ‐ 12,7%, а по итогам года ‐ 13 ‐ 13,2%, по кредитам в иностранной валюте – 10,8 ‐ 11%. [8, С.70-71]

Самый низкий объем выданных ипотечных кредитов был зафиксирован в 1 квартале 2009 года, затем наблюдался постепенный рост вплоть до конца года, составлявший около 60 млрд. рублей. В 2010 году в среднем объем выданных кредитов составил примерно 94 млрд. рублей. Далее в 2011 году наблюдается рост объема выданных кредитов. По состоянию на апрель 2011 года он составляет 640 млрд. рублей. [19, С.5]

График 1 – Объем выданных ипотечных кредитов В России за 2008-2011 г. (по состоянию на 1.05.2011)

Источник: сайт АИЖК

В 1 квартале 2011 года в Урало-Западносибиском регионе возведено 1,5 млн. кв. метров жилья, что составило 112,2% к соответствующему периоду прошлого года (в целом по стране – 97,8%). Среди субъектов Урало-Западносибирского региона лучшие темпу показали Ханты-Мансийский автономный округ (построено в 2,9 раза больше квартир, чем в соответствующем периоде прошлого года), Курганская (176,4%) и Челябинская (160,1%) области. А вот в Удмуртии и Оренбургской области построили меньше – 64,8% и 70,2% к уровню начала прошлого года. [15, С.36 ](Приложение А)

Последние месяцы темпы роста цен на жилье в стране под давлением избыточной денежной массы, поступающей на рынок недвижимости благодаря высокому уровню цен на энергоносители на внешних рынках, стали несколько выше. Однако, темпы роста цен остаются достаточно низкими, чтобы не оказывать отрицательное влияние на уровень деловой активности на вторичном рынке. На фоне относительно благоприятной макроэкономической ситуации рост цен на жилье в России в 2011 году будет выше, чем в 2010 году (составил 2,5%) сохраняется. Однако, в силу произошедших в результате кризиса на рынке недвижимости системных сдвигов, он не превысит уровень инфляции более чем на 5%. [20, С.20]

В марте 2011 года максимальные темпы роста цен (среди 36 исследованных городов) зафиксированы в Рязани (3,0%), Красноярске (2,2%) и Иваново (1,9%), а снижения - в Воронеже (-0,4%), Ульяновске (-0,2%) и Туле (-0,2%). Число городов, где наблюдается снижение цен, продолжило уменьшаться. В марте таких городов оказалось только три, в то время как в начале года было 12. Год назад снижение цен на жилье наблюдалось почти в половине городов страны. За первый квартал 2011 года больше всего цены выросли в Рязани (3,4%), Смоленске (3,5%), Красноярске (4,5%), а снижение наблюдалось только в Волгограде – на 0,6%. [10, С.13]

Наибольший удельный вес в разрезе регионов по объемам работ, выполненных в строительной отрасли, традиционно приходится на Центральный и Северо-Западный федеральные округа, доля этих субъектов по сравнению с 1 полугодием незначительно снизилась (на 1-2%).(Приложение Б)

В начале мая цены на жилье в России выросли еще на 0,1%. Темпы роста цен в мае 2011 года замедлились по сравнению с первыми 4 месяцами 2011 года. Причиной тому, как традиционный сезонный фактор, связанный с большим количеством выходных в мае (в мае 2010 года темпы роста цен также упали), так и макроэкономическая ситуация, которая за последние недели стала менее оптимистичной для российской экономики. [13, С. 5]

В мае цены на нефть продолжили снижение. Так баррель сорта Bren за неделю стал дешевле еще на 0,6%. Российские фондовые индексы снижаются еще стремительней. Индекс РТС потерял за неделю 5,4%. На этом фоне российская валюта немного ослабла по отношению к евро и доллару, что привело снижению цен на жилье в валютном измерении. [6, С.33]

Росстат обнародовал данные об объеме строительных работ и строительстве жилья в апреле 2011 года. Данные указывают на крайне низкие темпы восстановления строительной отрасли – основная часть посткризисного оживления жилищного строительства приходится на возобновление замороженных строек и индивидуальное жилищное строительство, которое зачастую не попадает в официальную статистику. Согласно данным Росстата, в апреле 2011 года объем выполненных строительных работ составил 98% от результатов годовой давности, а ввод в строй жилья и вовсе оказался на уровне 82% от прошлогоднего результата. По сравнению с первыми четырьмя месяцами 2011 года ввод в строй жилья оказался меньше на 7%, а объем строительных работ сохраняется на уровне прошлого года. [4, С.1]

Согласно данным Росстата, в марте текущего года в России было построено 49,3 тысячи новых квартир. За первый квартал 2011 года в эксплуатацию было введено 107,2 тысячи квартир - 9,3 миллиона квадратных метров жилья. [4, С.2]

В материалах также говорится, что в феврале наблюдался значительный спад жилищного строительства - 6,1%. В марте 2011 года объем работ по строительству составил 281,8 миллиарда рублей - 104,2% к уровню аналогичного периода 2010 года, в первом квартале 2011 года объемы составили 663,7 миллиарда - 101,6%. [4, С.2-3]

Объем выполненных в феврале 2011 года строительных работ составил 197,5 миллиарда рублей, что на 0,4% больше, чем в этом же месяце в прошлом году. [7, С.13]

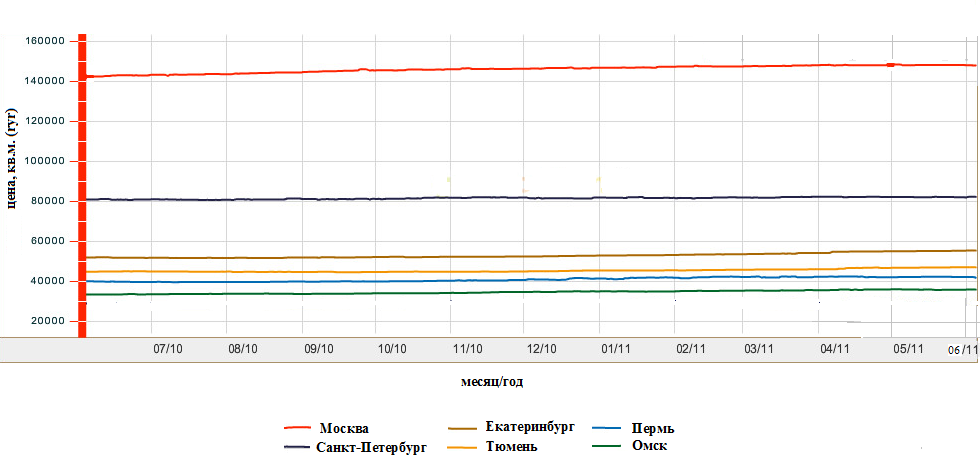

Согласно графика 3, можно наглядно рассмотреть динамику роста (снижения) цен на 1 квадратный метр в России на примере 6 городов – Москва, Санкт-петербург, Тюмень, Екатеринбург, Омск, Челябинск за период от июля 2010 по июнь 2011 года. Относительно г. Москвы на графике прослеживается тенденция роста цены за 1 кв.метр, начиная с июня 2010 года по май 2011, где и фиксируется максимальная цена в размере 148 289 рублей за 1 кв.м. Далее наблюдается снижение цен к июню вплоть до 147 770 рублей за 1 кв.м. [12, С.6]

В Екатеринбурге заметное повышение стоимости наблюдается, начиная с февраля 2011 года вплоть до июня и достигает максимальной суммы за год – 55 320 рублей за 1 кв.м., минимальная цена зафиксирована в июле 2010 года, она составила 51 617 рублей за 1 кв.м., т.е. за год цена поднялась на 7,2%. За аналогичный период в г. Тюмени минимальная цена зафиксирована в размере 44 525 рублей за 1 кв.м., максимальная в настоящее время – в июне 2011 года, она составила 47 039 рублей за 1 кв.м. Соответственно, цена поднялась 5,6%. В Перми минимальная стоимость была в июле 2010 года 39 559 рублей за 1 кв.м., максимальная стоимость 42 423 рублей за 1 кв.м. (+7,2%). В г.Омске наблюдается относительная стабильность в цене – минимальная 33 331 в июне 2010 и максимальная 35 985 в мае 2011 года. [12, С.6]

График 2 – Изменение цен 1 кв.м. по состоянию на 1.06.2011

Источник: Ступин И.Зыбкая стабильность.2011.№2.С.60

В отчете об итогах работы правительства за год премьер-министр Владимир Путин объявил, что Россия за пять лет должна практически в два раза увеличить объемы жилищного строительства - до 100 млн. квадратных метров в год. За последние два года в поддержку стройиндустрии и в жилищные программы власти вложили порядка триллиона рублей. Сейчас у нас есть возможность вновь начать наращивать темпы жилищного строительства. Уже в 2011 году мы должны сдать 63 млн. квадратных метров жилья - это плюс 5 млн. к уровню прошлого года. К 2016 году нужно практически удвоить объемы жилищного строительства и выйти на 100 млн. квадратных метров жилья в год. Очередь российских военнослужащих на получение жилья планируется ликвидировать к 2014 году. На решение жилищных проблем ветеранов Великой Отечественной войны в бюджете на 2011 год у нас было зарезервировано 10 млрд. рублей. Чтобы ускорить работу и учитывая возросший объем задач, нужно добавить еще 13,7 млрд. рублей. [30, С.5-6]

Согласно правительственной программе ФЦП "Жилище" в 2011 году должно быть введено 63 млн. квадратных метров жилья. [30, С.5]

По словам Владимира Путина, стране надо стремиться к тому, чтобы ставки по ипотеке составляли 5-6% годовых. В 2009 году среднегодовая ставка по ипотечным кредитам в рублях составляла 14,3%, в 2010-м - 13,1%. Сейчас, в апреле 2011 года, кредит можно получить под 12,5%, хотя это, конечно, дорогой кредит. [30, С.6]

На полную мощность программа рефинансирования ипотечных кредитов выйдет в 2011-2012 годах. Все средства, необходимые для ее реализации, в ВЭБе зарезервированы. По нашим оценкам, в 2011 году будет выдано порядка 540-580 млрд рублей ипотечных кредитов. А уже в 2012 году мы сможем превысить докризисную планку в 650 млрд. рублей.[30, С.7]