РОЛЬ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РАЗВИТИИ РЫНКА НЕДВИЖИМОСТИ

Теоретический аспект

Натуралистическая теория кредита.

Первоначально натуралистическую форму кредита обосновали видные английские экономисты А. Смит и Д. Рикардо. Этой теории придерживались представители так называемой исторической школы Германии и Австрии, французские экономисты Ж. Сэй., Ф. Бастия и американский Д. Мак-Куллох.

Основные постулаты экономистов натуралистической теории заключались в следующем:

1. объектом кредита является натуральное, т.е. не денежные вещественные блага;

2. кредит представляет собой движение натуральных общественных благ, и поэтому он есть лишь способ перераспределения существующих в данном обществе материальных ценностей;

3.ссудный капитал тождественен действительному, следовательно, накопление ссудного капитала есть проявление накопления действительного капитала, а движение первого полностью совпадает с движением производительного капитала;

4. поскольку кредит выполняет пассивную роль, то коммерческие банки являются лишь скромными посредниками.[40, С.247]

Таким образом, представители натуралистической школы давали искаженную трактовку сущности кредита и его роли в капиталистической экономике. Ошибочность их взглядов заключалась в частности, в том, что они не понимали кругооборота промышленного капитала в 3-х формах и сущности ссудного капитала в денежной форме, следовательно самостоятельной роли ссудного капитала и его специфики.[40, С.251]

В результате они трактовали кредит как способ перераспределения материальных ценностей в натуральной форме, тогда как на самом деле кредит есть движение ссудного капитала. Отождествляя ссудный капитал и действительный капитал, натуралисты не понимали не только роли кредита и его создателей -банков, но и его двойственного характера, в силу которого кредит может способствовать как расширению капиталистического воспроизводства, так и его противоречий. [39, С.365-366]

При всех своих негативных сторонах натуралистическая теория имела ряд позитивных аспектов: натуралисты правильно считали, что кредит не создает реального капитала, который образуется в процессе производства, не преувеличивали его роли, подчеркивали зависимость процента от колебания и динамики прибыли. [41, С.28]

Адам Смит отмечает, что на свои запасы, ссужаемые под проценты, заимодавец всегда смотрит как на капитал. Он ожидает, что в установленный срок они будут возвращены ему и что заемщик в течение всего этого времени будет уплачивать ему за это некоторую ежегодную ренту. Заемщик может использовать полученные средства как капитал или запасы, обращаемые на непосредственное потребление. Если он использует их как капитал, он употребляет их на содержание производительных рабочих, которые воспроизводят их стоимость с некоторой прибылью. В этом случае он может вернуть капитал и уплатить проценты, не отчуждая их и не затрагивая других источников дохода. Если он употребляет их для непосредственного потребления, он играет роль расточителя и растрачивает на поддержание праздности то, что было предназначено на содержание трудящихся. В этом случае он уже оказывается не в состоянии ни вернуть капитал, ни уплатить проценты, не отчуждая или не затрагивая какого-либо другого источника дохода, как, например недвижимого имущества или земельной ренты. [40, С.340-342]

Почти все взаймы под проценты получаются в деньгах, бумажных или же золотых и серебряных. Но в чем в действительности нуждается заемщик и чем снабжает его лицо, дающее в займы, это - не деньги, а стоимость денег или товары, которые можно купить на них. Если они ему нужны в качестве фонда для непосредственного потребления, он может этот фонд составить лишь из этих товаров. Если они ему нужны в качестве капитала для производительного употребления, он только за счет этих товаров может снабдить рабочих орудиями труда, и средствами существования, необходимыми для выполнения работы. Посредством займа заимодавец как бы предоставляет должнику своё право на известную часть годового продукта земли и труда страны, какою он может распоряжаться по своему усмотрению. [40, С.351]

Поэтому величина капитала или, как обыкновенно выражаются, сумма денег, которая может в какой-либо стране отдаваться в займы под проценты, определяется не стоимостью денег, бумажных или металлических, которые служат средством для совершения различных займов в данной стране, а стоимостью той части годового продукта, которая, будучи полученная с земли и от труда производительных рабочих, предназначается не просто для возмещения капитала, который его собственник не даёт себе труда применять самолично. Так как подобного рода капиталы обычно ссужаются и выплачиваются обратно деньгами, то они и составляют то, что называется денежным капиталом. Это капитал отличается не только от земельного, но и от торгового и от промышленного капиталов, поскольку владельцы последних сами применяют свои капиталы. Тем не менее даже в денежном капитале деньги представляют собой как бы ассигновку, передающую из одних рук в другие те капиталы, которые их владельцы не хотят сами употребить в дело. [40, С.352]

Капиталы эти могут на любую сумму превышать сумму денег, которая служить орудием для передачи их из рук в руки, поскольку одни и те же денежные знаки служат последовательно для совершения как многих займов, так и многих покупок. Так, например, А ссужает W 1000 фунтов, на которые W сейчас же покупает у В товары стоимостью в 1000 фунтов. В, которому деньги сейчас не нужны, отдает в ссуду те же самые монеты Х, Х сейчас же покупает на них у С другие товары стоимостью в 1000 фунтов. С точно также и по той же причине ссужает их Y, который в свою очередь покупает на них товары у D. Таким путем одни и те же денежные знаки, бумажные или металлические, могут на протяжении нескольких дней служить средством для совершения трех различных займов и трех различных покупок, причем в каждом отдельном случае, сделка по стоимости равна всей сумме денежных знаков. То, что три денежных капиталиста А, В и С передают трем заемщикам W,X и Y, сводится к передаче возможности произвести эти покупки. В этой возможности и состоят значение и польза займов. Капитал, отданный взаймы тремя денежными капиталистами, равняется стоимости товаров, которые можно купить на него, и в три раза больше суммы денег, посредством которой произведены покупки. При всем том эти ссуды могут быть вполне обеспечены, поскольку купленные должниками товары употребляются так, что к условленному сроку вернут вместе с некоторой прибылью такую же стоимость в звонкой монете или в бумажных деньгах. И подобно тому, как одни и те же денежные знаки могут таким образом служить средством для совершения нескольких займов на сумму, в три раза или же совершенно аналогичным образом в тринадцать раз превышающую их стоимость, они точно так же могут во столько же раз последовательно служить и средством уплаты долга. [40, С.353-354]

Таким образом, на капитал, который ссужен под проценты, можно смотреть как на ассигновку со стороны заимодавца заемщику на некоторую значительную часть годового продукта при том условии, что заемщик в свою очередь будет в течение всего времени пользоваться займом предоставлять заимодавцу ежегодно небольшую часть, называемую процентом, а к концу договоренного срока займа возвратить ему части, равняющуюся по величине той ассигновке, которую первоначально получил, что называется уплатой долга. Хотя деньги -звонкой монетой или бумажками -служат обыкновенно средством для передачи как незначительной, так и большой части годового продукта (процентов и капитала), они сами по себе представляют собой нечто отличное от того, что передается при их посредстве. [40, С.359]

В соответствии с возрастанием в какой-либо стране той доли годового продукта, которая, как только она получается с земли или от труда производительных рабочих, предназначается на возмещение капитала, естественно возрастаем вместе с тем и то, что называют денежным капиталом. Возрастание тех особых капиталов, с которых владельцы их желают получить доход, не давая себе труда лично пустить их в дело, естественно сопровождает общее увеличение капиталов. Другими словами, по мере возрастания капитала страны постепенно все больше увеличиваются и размеры капитала, отдаваемого взаймы под проценты. [40,С.359-360]

По мере увеличения отдаваемых взаймы капиталов неизбежно уменьшается процент, или цена, какую приходится платить за пользование этим капиталом. Это уменьшение происходит не только в силу тех общих причин, которые обыкновенно понижают рыночную цену товаров в соответствии с увеличением их количества, но и в силу других причин, проявляющих свое действие только в этом особом случае. По мере увеличения в стране капиталов неизбежно уменьшается прибыль, которую можно получить от употребления их в дело. Постепенно становится все более и более трудным найти в пределах страны выгодный способ применения для нового капитала. В результате этого возникает конкуренция между различными капиталами, причем владелец одного старается овладеть областью, которая занята другим. Но в большинстве случаев он может надеяться вытеснить этот другой капитал из данной области только в том случае, если он предлагает более льготные условия. Он не толь должен продавать свои товары несколько дешевле, но и для того, чтобы иметь возможность продать их, он вынужден иногда продавать свои товары несколько дешевле, но и для того, чтобы иметь возможность продать их, он вынужден иногда производить свои закупки по более дорогой цене. Спрос на производительный труд благодаря увеличению капиталов, предназначенных на его содержание, возрастает с каждым днем. Рабочие легко находят себе работу, но владельцы капиталов испытывают затруднения в приискании рабочих. Их конкуренция между собой превышает оплату труда и понижает прибыль с капитала. Но если прибыль, которая может быть получена от приложения капитала, уменьшается, таким образом, так сказать, с обоих концов, то и цена, которую можно платить за пользование им, т.е. норма процента, должна тоже неизбежно уменьшаться. [39, С.408-409]

В некоторых странах законом было воспрещено взимание денежного процента. Но поскольку везде пользование деньгами может приносить некоторую прибыль, постольку и следует везде что-нибудь платить за пользование ими. Этот запрет, как обнаружилось на опыте, вместо того, что бы предотвратить только усиливал ростовщичество, ибо должнику приходилось платить не только за пользование деньгами, но и за риск которому подвергался кредитор, принимая вознаграждение за это пользование. Он был вынужден, если можно так выразиться, страховать кредитора на случай кары за ростовщичество. [39, С.406]

В странах, где взимание процента дозволено, закон в целях предотвращения вымогательства ростовщиков обычно устанавливает максимальную норму процента, какая может взиматься не навлекая на это кары. Эта норма должна всегда несколько превышать самую низшую рыночную цену или ту цену, которая обычно уплачивается за пользование деньгами лицами, могущими представить наиболее верное обеспечение. Если эта норма устанавливается ниже низшей рыночной нормы, то последствия этого будут почти такие же, как и при полном воспрещении взимании процента. Кредитор не захочет ссужать свои деньги дешевле той стоимости, которую имеет пользование ими, и должник должен платить ему за риск, которому тот подвергается, беря с него полную стоимость такого пользования. Если норма процента устанавливается в размере как раз низшей рыночной цены, это подрывает у честных людей, уважающих закон своей страны, кредит всех тех, кто не в состоянии представить наилучшее обеспечение, и заставляет последних прибегать к ростовщикам-вымогателям. [39, С.407-408]

Капиталотворческая теория кредита.

Дж.Ло и Г.Маклеод.

Эта теория возникла раньше натуралистической -еще до начала XVIII в. Ее основателем является английский экономист Дж. Ло (1671-1729). Причиной появления капиталотворческой теории кредита явилась эмиссия банкнот, которая расширила сферу денежного обращения за пределы металлического денежного обращения и тем самым способствовала росту капиталистического производства. Дж. Ло, не поняв действительной роли денег в процессе воспроизводства, приписывал им решающую роль в развитии экономики. Он считал, что наличие неиспользованных земель и рабочих рук есть следствие недостаточного количества денег. Вместе с тем простейший способ увеличения количества денег без расширения добычи золота он видел в кредите и выпуске кредитных денег. [37, С.103]

Дж. Ло отождествлял кредит с деньгами и богатством. По его мнению кредит способен привести в движение все неиспользуемые возможности страны, создавать богатство и капитал. Банки он рассматривал не как посредников, а как создателей капитала. Ло принадлежит идея об организации эмиссионного банка. [37, С.98]

Капиталотворческая теория кредита, хотя и возникла раньше натуралистической, почти на протяжении всего домонополистического периода капитализма не была популярной. Только во второй половине XIX в. она была возрождена английским экономистом Г. Маклеодом (1821-1902).

Почвой для возрождения капиталотворческой теории кредита, а затем и завоевания его господствующего положения явилось интенсивное развитие кредитных операций банков на основе депозитной эмиссии. Уже в начале второй половины XIX в. в Англии в совокупной денежной массе свыше 50% составляли депозиты. Этот рост депозитов явился средством роста капиталистического производства решающую роль играли банки, которые но называл фабриками кредита, имея в виду предоставление банками кредитов за счет депозитной эмиссии. [38, С.320]

Вопросы кредита он рассматривал не с точки зрения роли его в общественном воспроизводстве в целом, а сточки зрения банкира. Все, что обладает покупательной силой, он считал богатством и производительным капиталом. Поэтому предоставляемые банками кредиты за счет депозитной эмиссии -это такое же богатство и капитал. [38, С.312]

Также он выдвинул положение о том, что создаваемые банками кредитные деньги являются производительным капиталом. Они создают кредитные орудия обращения и тем самым обеспечивают условия для превращения товарного капитала в денежный, временно свободная часть которого затем принимает форму ссудного капитала. Называя банки "фабриками кредита", Г. Маклеод считал, что в их деятельности примат принадлежит активным операциям. Эта идея получила дальнейшее развитее в работах других западных экономистов. [38, С.315]

Теория денег и денежно-кредитного регулирования Кейнса.

Дж. Кейнс (1883-1946) - английский экономист, положивший начало одному из ведущих течений западной экономической мысли, которое получило название кейнсианство. Кейнс, рассматривая сущность денег, стоял на номиналистических позициях. Он считал, что деньги являются исключительно творением государственной власти, представляют собой условные знаки и лучшие из них бумажные, неразменные на золото. Он был против золотого стандарта, так как золотой стандарт не совместим с его теорией денежно-кредитного регулирования экономики. При золотом стандарте ЦБ обязан поддерживать установленные законом резервы золотого покрытия банкнотной эмиссии и депозитов, что ограничивает рамки кредитной экспансии банка. [35, С.36-38]

В отличие от представителей количественной теории денег, которые причину циклического развития экономики объяснили колебание товарных цен, обусловленным изменением соотношения между количеством товаров и количества денег, Кейнс рассматривал влияние денег на цикл через норму процента. По его мнению, циклическое развитие экономики вызывается влиянием количества денег не на уровень товарных цен, а норму ссудного процента. Кейнс является наиболее известным представителем теории "регулируемого капитализма". Он первым предпринял попытку обосновать необходимость государственно-монополистического регулирования экономики. При этом он исходил из того, что экономика неспособна без государственного вмешательства в экономику обеспечить бескризисное развитие производства и полную занятость. [35, С.40-41]

Предложенная им система мер государственного вмешательства в экономику базируется на анализе причин промышленного цикла, краткое изложение которого сводится к следующему. Поскольку нормальное функционирование экономики предполагает равенство предложения товаров и спроса на них, то все доходы различных классов должны быть израсходованы на покупку потребительских товаров и капитальных благ. Исходя из этого положения, Кейнс начинает исследование причин цикла с рассмотрения вопроса о том, как практически используются доходы различными классами общества и в соответствии с эти делит их на расходы на потребительские цели, инвестиции и накопление сбережений. Изменения в соотношении использования денег на эти цели и являются причиной циклического развития капитализма. [35, С.44]

В бедном обществе все доходы используются на потребительские цели и поэтому проблема использования денег и циклического развития экономики не возникает. В богатом обществе только люди, имеющие низкие доходы, расходуют все или почти все деньги на потребительские цели. Люди, имеющие высокие доходы, расходуют на потребительские цели только часть доходов. Эта часть с ростом доходов хотя и увеличивается абсолютно, но относительно падает, т.к. с ростом доходов склонность людей к потреблению уменьшается. Поэтому с ростом богатства общества растут сбережения. [35, С.44-45]

Для того чтобы весь совокупный продукт общества мог быть реализован, сбережения должны быть использованы на приобретения капитальных благ, т.е. инвестированы. Но здесь, считает Кейнс, и возникает проблема, так как причины, которые побуждают сберегать деньги, и причины, которые вызывают их инвестирование, различны. Побудительным мотивом осуществления инвестиций является получение прибыли, поэтому размер инвестиций зависит от величины прибыли, которую учредители рассчитывают получить. Источником средств учредителей служат главным образом средства других лиц, которым они, беря деньги в ссуду, должны платить процент. Поэтому объем инвестиций растет до тех пор, пока ожидаемая норма прибыли превышает норму ссудного процента. Чем ниже норма ссудного процента, тем больше стимулы к инвестициям. Следовательно, объем инвестиций находится в прямой зависимости от нормы прибыли и в обратной от нормы ссудного процента. Но понижение норм ссудного процента находится в противоречии с так называемым предпочтением ликвидности. Дело в том, считает Кейнс, что людям присуще стремление держать свои доходы в непосредственно ликвидной форме, то есть в форме денег. Это стремление он и называет предпочтением ликвидности. И чем больше экономическая неустойчивость и ниже норма ссудного процента, тем больше предпочтение ликвидности. [35,С.50-53]

Норма ссудного процента, по мнению Кейнса, зависит исключительно от спроса и предложения денег. Предложение денег, в свою очередь, зависит от их количества и степени предпочтения ликвидности. Норма процента есть премия, которая должна быть выплачена собственнику денег, чтобы преодолеть предпочтение ликвидности. [35, С.48]

Таким образом, из анализа промышленного цикла, изложенного Кейнсом, следует, что экономическая активность зависит от суммы совокупных расходов денег на потребительские цели и инвестиции и главной проблемой в расходовании денег являются расходы на инвестиции. Поэтому теория промышленного цикла Кейнса -это теория инвестиций, основное содержание которой сводится к обоснованию возможности обеспечения с помощью государственного регулирования экономики преодоления циклического развития экономики и создания условий полной занятости. [35, С.49]

В объяснении причин циклического развития экономики он исходи не из примата производства над потреблением, а наоборот. Главную причину такого развития Кейнс видит в недостатке спроса на товары, который, является следствием присущих людям таких свойств их характера как уменьшение с ростом доходов склонности к потреблению и предпочтение ликвидности. По Кейнсу, происходящие в экономической жизни процессы являются отражением психологии людей. [35, С.49-50]

Рассматривая условия равенства предложения товаров и спроса на них, Кейнс исходит из равенства общей стоимости совокупного общественного продукта и суммы доходов всех классов общества. В действительности же сумма доходов меньше стоимости совокупного общественного продукта на величину перенесенной стоимости основного капитала. Поэтому реализация всего совокупного общественного продукта возможна только тогда, когда спрос будет равен сумме доходов и сумме перенесенной стоимости основного капитала -амортизации. Кейнс определяет ссудный процент как плату за расставание с ликвидностью, утверждал, что норма процента зависит от количества денег. [35, С.56]

Одной из мер поддержания инвестиций на определенном уровне Кейнс считал низкую норму ссудного процента, которая поощряла бы инвестиции частных компаний и местных органов государственной власти. Возможности поддержания процента на низком уровне он видел в учетной политике ЦБ и широком осуществлении операций на открытом рынке. Денежные средства, помещенные в ценные бумаги, обладающие высокой степенью ликвидности, преодолевали бы предпочтение ликвидности и служили бы средством снижения нормы ссудного процента. Кейнс верил, что казначейство и Банк Англии обладают достаточной возможностью поддерживать норму ссудного процента на любом уровне, который бы соответствовал проводимой правительством политике. [35, С.58]

В течении первого месяца 2011 года существенных изменений на рынке жилья, по понятным причинам, не произошло. В январе активность рынка традиционно низкая, что, безусловно, определяется длительными новогодними каникулами. Единственная особенность этого периода – сокращение числа предлагаемых объектов, из-за того, что на время праздников некоторые из них снимаются с продажи.

2010 год показал, что на стабильном рынке активность продавцов и покупателей может быть очень высокой. По Ханты-Мансийскому округу, сделок с квартирами в округе в 2010 году было зарегистрировано на 30% больше, чем предыдущем 2009-м. Это почти рекордный показатель. Большее число сделок фиксировалось только в ажиотажном 2006 году, причем тогда их число было выше только на 3 %. [21, С.28]

Существенную поддержку рынку оказало возобновление деятельности банков по выдаче ипотечных кредитов. Сделки с использованием заемных средств сегодня составляют 40-50% от общего объема. [11, С.5]

Анализ на ноябрь 2009 года показывает, что ситуация с ипотекой и жилищными кредитами в Югре начинает улучшаться. На это повлияли антикризисные меры Федерального и окружного правительств, общее оживление в экономике и возросшая уверенность граждан в то, что тяжёлые времена остались позади. Положительное сальдо региональных банков в 14,5 млрд руб. говорит о том, что население по-прежнему им доверяет. [46, С.15]

Такая информация прозвучала на 12-м заседании постоянной комиссии по вопросам стабилизации и развития финансового рынка автономного округа, которое провёл заместитель председателя правительства Югры по вопросам инвестиций и инноваций Кирилл Морозов. В целом разговор шёл об ипотечном кредитовании и реструктуризации кредитов в соответствии с рекомендациями наблюдательного совет АИЖК, который возглавляет помощник президента РФ Аркадий Дворкович. [23, С.13]

Но сами банкиры пока осторожничают с выдачей кредитов. Наращивать кредитные портфели начали, прежде всего, - Сбербанк, Газпромбанк и Ханты-Мансийский банк. Они же разрабатывают и программы реструктуризации ипотечных жилищных кредитов, хотя объём просроченных платежей в Югре составляет всего 0,49% при среднероссийских 2,23%. [23, С.13]

При этом за три года существования в округе ипотеки с государственной поддержкой уже погашено 23% взятых займов. То есть этот рынок для банкиров в регионе малорискован, а по его развитости и популярности округ стоит на пятой верхней строке российского рейтинга. По оценкам специалистов, Югра уже в 2011 году может в четыре раза увеличить количество сделок, доведя объём средств на ипотечном рынке до11 млрд руб. И это - весьма скромная оценка потенциала, поскольку такой объём средств может поступить только за счёт материнского капитала, если федеральное законодательство расширит возможности его использования для улучшения жилищных условий молодых семей. В Ипотечное агентство Югры в 2011 году уже сегодня поданы заявления о погашении займов на 700 млн руб. Изменение правил господдержки из бюджета Югры по подпрограмме "Ипотечное жилищное кредитование" привело к росту сделок на первичном рынке жилья, на который ранее приходилось всего 20% средств, сообщает пресс-служба губернатора ХМАО. [23, С.13]

Подводя итоги встречи, Морозов выразил уверенность, что банкиры поддержат уже принятые и будущие инициативы правительства автономного округа по стабилизации и укреплении жилищного кредитования, что снизит риски сделок и даст возможность увеличивать кредитные портфели. [23, С.13]

Это позволит также рассчитывать на возвращение инвестиций в сферу жилищного строительства. Власти округа обещают им всяческую поддержку, в том числе информационную, поскольку многие провалы в ипотеке произошли не из-за финансовых, а психологических причин. [ 16, С.25]

Что касается цен на жилье, то в последние месяцы на рынке отмечается незначительных рост средних показателей. По сравнению с октябрем 2009 года (на тот момент фиксировались самые низкие после кризиса цены) квартиры в городе «подорожали» на 7,3%. Стоит отметить, что темпы корректировки сейчас несколько возросли и составляют около 1 % в месяц. Тем не менее, говорить о том, что на рынке начался интенсивный рост цен пока рано. [18, С.10-11]

В феврале – начале марта рынок жилья Ханты-Мансийского автономного округа оставался стабильным. Ценовые показатели, как и все последние семь месяцев демонстрировали положительную динамику, правда, темпы этого процесса оставались низкими. Объем предложения, после быстрого падения во второй половине прошлого года, стабилизировался. Сроки экспозиции объектов, в праздничные дни заметно подросшие, также вышли на предновогодний уровень. В целом, можно говорит о том, что общие тенденции, наметившиеся в конце прошлого года, сегодня сохраняются. Рынок остается стабильным и соотношение спроса и предложения продолжает пребывать в равновесном состоянии. [27, С.58]

Действительно, с декабря прошлого года объем предложения на вторичном рынке практически не меняется. Еженедельно обновляется на 500-600 объектов, при этом число вновь выставляемых на продажу и снимаемых с продажи квартир примерно одинаково. В результате в количественном выражении роста, как, впрочем, и уменьшения, не наблюдается, и объем предложения остается в пределах 1100-1300 объектов. [24, С.91]

В то же время на рынке отмечается незначительный рост средних ценовых показателей. В текущих условиях это свидетельствует не только о фактическом росте цен на отдельные объекты, но и о том, что «из оборота» уходят наиболее дешевые квартиры, спрос на которые сегодня выше, в то время, как на дорогие объективно меньше покупателей и они остаются в базе.

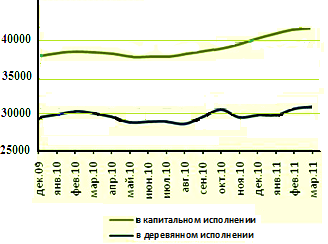

В целом с начала 2011 года рост стоимости жилья в городе не превысил 2,5 %. Если же сравнивать с наиболее низким за последние годы – «кризисным» – показателем, который фиксировался в октябре 2009 г., то с тех пор цены на квартиры поднялись почти на 9 %. На 1 марта средняя цена предложения одного квадратного метра общей площади квартир в Ханты-Мансийском округе в капитальном исполнении составляла 42 144 руб. кв.м., а в деревянном – 30 246. [26, С.88]

График 3 - Динамика цен на рынке жилья в ХМАО-Югра

Источник: Пантелеева Е. Цены на недвижимость в России//Жилищное право. 2009. №7.С.10

Положительные тенденции, которые начали проявляться на первичном рынке жилья в конце прошлого года, сегодня укрепляются. Возобновились работы на большинстве строительных площадок, их темпы выросли, в большом количестве стали появляться новые проекты, что было не характерно для предыдущих двух лет. Все это стало возможно благодаря улучшению экономической ситуации в целом, возвращению на рынок отложенного спроса и стабильному финансированию в отрасли.

В первые месяцы 2011 года общий объем жилья, находящийся на разных стадиях строительства в Ханты-мансийском автономной округе существенно снизился и составил 1 120 тыс. кв. м. Причиной этого стала массовая сдача домов в эксплуатацию в конце 2010 года. Был поставлен рекорд последних лет – введено 1 026 тыс. кв. м жилья, из которых 907 тыс. кв. м – квартиры в многоквартирных домах, а 119 тыс. кв. м – индивидуальные дома. [28, С.27]

Ханты-Мансийский автономный округ занимал третье место среди субъектов РФ по объемам выданных ипотечных кредитов в 2010 г. Так, жители Югры смогли решить жилищную проблему, взяв кредитов на общую сумму 18,60 млрд. руб. По этим показателям наш регион обошла Москва, где объем ипотечного кредитования составил 46,82 млрд. руб и Московская область - там банки выдали гражданам на приобретение жилья 24,94 млрд. рублей. Стоит отметить, что в рейтинге субъектов РФ за последние несколько лет Югра переместилась на две позиции выше - с 5-й на 3-ю. [23, с.13]

По объемам выданных ипотечных кредитов в 2010 г Югра - абсолютный лидер среди субъектов Уральского Федерального округа. Меньше «берут ипотеку» в Свердловской области, строчку ниже занимает - Челябинская, далее - Тюменская область, ЯНАО и Курганская область. [23, С.13]

В развитии югорской ипотеки большую роль сыграла подпрограмма «Ипотечное жилищное кредитование». Объем кредитов, оформленных ее участниками, в минувшем году составил 65% от общего объема заемных средств, которые выдали банки на приобретение жилья. [тот же]

Да и число югорчан, желающих купить квартиру или построить дом, заметно выросло. Пик обращения в Ипотечное агентство Югры пришелся на IV квартал 2010 года - у специалистов проконсультировались 12 тысяч семей. Всего в минувшем году участниками подпрограммы «Ипотечное жилищное кредитование» стали 6,5 тысяч семей - они приобрели жилье с помощью государственной поддержки (это льготная процентная ставка по кредиту, субсидия).По статистике, сегодня практически каждая четвертая семья в округе планирует решить жилищный вопрос, обратившись в Ипотечное агентство Югры - чтобы приобрести квартиру или вести индивидуальное жилищное строительство. [23, С.13]

В январе 2011 г Ханты-Мансийский автономный округ-Югра впервые занял второе место в рейтинге ипотечного кредитования среди всех субъектов РФ с показателем 1,43 млрд.руб., уступив только г.Москве (2,65 млрд.руб.). Эти данные за первый месяц года приводит Центральный Банк РФ на своем официальном сайте.(Приложение Б)

Год назад Югра в этом рейтинге занимала третью строчку с показателем 0,31 млрд.руб., уступая Москве и Московской области. Также резко выросли показатели нашего региона за январь 2011 г и по количеству выданных кредитов. Так, Югра поднялась на 3-ю позицию (с 8-й в 2010 г) с показателем 787 шт., уступая Республике Татарстан и Москве. Таким образом, рост количества выданных ипотечных кредитов в автономном округе составил 346,7%. [31, С.5]

Важным показателем для текущего развития рынка жилья является тот факт, что в настоящее время существенно выросла доля проектов со стабильными темпами строительства. Если в 2009 и 2010 годах таких объектов было немного и они предлагали квартиры на начальном этапе с существенными скидками (до 35%) от аналогичных готовых домов, то в начале 2011 года ситуация вернулась к докризисному уровню. Более 50% домов сегодня имеют устойчивые темпы ведения работ за счет стабильного финансирования, как со стороны банков-партнеров, так и за счет высоких темпов продаж. Данный факт еще раз свидетельствует об оздоровлении всей отрасли и будет благоприятно сказываться на всем рынке. [31, С.5-6]

Как уже отмечалось, в течение текущего года постепенный уход с рынка готовых квартир в сданных домах и завершение строительства большого числа текущих проектов приведет к недостатку предложения. Уже сейчас во многих объектах доля не реализованного жилья минимальна, а в отдельных – все квартиры проданы. При дальнейшем формировании положительного тренда в экономике страны и региона будут созданы предпосылки для более массового выхода на рынок потенциальных покупателей. В этом случае можно будет говорить о возврате к дефицитному рынку и ажиотажному характеру его развития. Однако в отличие от предыдущих периодов, рынок жилья в настоящий момент очень чувствителен к уровню цен и значительный их рост в короткий промежуток времени может также быстро вернуть его в состояние стагнации.

Тем не менее, пока темпы роста цен остаются невысокими, как на первичном, так и на вторичном рынках. Они не превышают 1 % в месяц. И хотя многие застройщики поднимают цены по мере увеличения объемов выполненных работ, вывод ряда новых проектов на начальных стадиях строительства по невысоким ценам не позволяет отразить эти изменения в средних показателях. Что касается вторичного рынка то в течение первого квартала ситуация на нем оставалась стабильной. Соотношение спроса и предложения продолжали пребывать в равновесном состоянии. Ценовые показатели демонстрировали положительную динамику, правда, темпы этого процесса оставались низкими. На 1 мая средняя цена предложения одного квадратного метра общей площади квартир в Ханты-мансийском автономном округе составляла 42 560 руб. Объем предложения, после быстрого падения во второй половине прошлого года, стабилизировался. Сроки экспозиции объектов, в праздничные дни заметно подросшие, также вышли на предновогодний уровень. [45, С.14-15]

В общем, в январе-марте 2011 года объем работ по строительству увеличился на 9,2% в сопоставимых ценах к объему января-марта 2010 года и составил 39,0 млрд. рублей. Объем строительно-монтажных работ по зданиям и сооружениям, выполненных хозяйственным способом, в январе-марте 2011 года составил 4,5 млрд. рублей. [15, С.35]

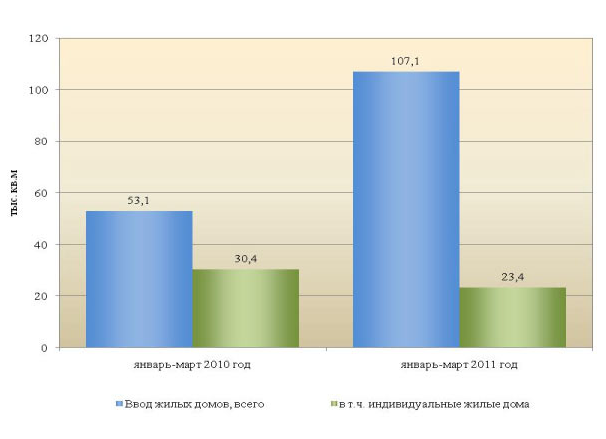

В январе-марте 2011 года было введено в действие 107,1 тыс. кв. метров общей площади квартир или 201,7% к уровню января-марта 2010 года.Ввод индивидуального жилья в общем объеме введённого в эксплуатацию жилья за отчетный период составил 23,4 тыс. кв. метров или 76,9%. [15, С.36]

График 4 – Объем ввода общей площади квартир в Ханты-Мансийском автономном округе

Источник: Итоги социально-экономического развития округа

за 1 квартал 2011 года

Наибольший ввод жилья осуществлён на территории следующих муниципальных образований: Сургуте – 64,9 тыс. кв. метров или 216 кв.метров на 1000 жителей, Нижневартовске – 14,7 тыс. кв. метров или 59,6 кв.метров, Советском районе – 4,6 тыс. кв. метров или 96,7 кв.метров, Ханты-Мансийске – около 3,0 тыс. кв. метров или 40,1 кв.метров. [7, С.14]

Средняя стоимость строительства 1-го квадратного метра общей площади жилых домов и общежитий (без индивидуальных жилых домов, построенных населением за свой счет и с помощью кредитов) в городах и районах автономного округа в январе-марте 2011 года составила 31 235 рублей. По сравнению с аналогичным периодом 2010 года средняя стоимость строительства 1-го квадратного метра общей площади жилых домов и общежитий увеличилась на 3 722 рубля. Средняя стоимость 1-го квадратного метра общей площади строительства колеблется по муниципальным образованиям от 15,0 тыс. рублей до 58,8 тыс. рублей. На стоимость строительства влияют различия в проектах домов, виды и стоимость строительных материалов, транспортные расходы.

За первый квартал 2011 года ОАО “Ипотечное агентство Югры” оказана государственная поддержка 1 558-и семьям. Объем предоставленных с государственной поддержкой ипотечных кредитов и займов участникам подпрограммы “Ипотечное жилищное кредитование” составил 3,1 млрд.рублей. [44, С.3]

Объем средств, предоставленных ОАО “Ипотечное