1.6. Отчеты, порядок составления и представления которых регламентирован уполномоченными на это органами законодательной и исполнительной власти, - это

А) стандартные отчеты;

Б) отчеты пользователя;

В) регламентированные отчеты;

Г) нет верного ответа.

1.7. Детализация отчета «Анализ счета» возможна

А) по аналитическим разрезам (субконто);

Б) по интервалам времени;

В) как по аналитическим разрезам (субконто), так и по интервалам времени;

Г) нет верного ответа.

Выбрать ВСЕ правильные ответы (больше одного)

1.8. К стандартным отчетам относятся

А) анализ субконто;

Б) карточка счета;

В) бухгалтерский баланс;

Г) нет верного ответа.

1.9. При формировании оборотно-сальдовой ведомости по счету 90.01.1 «Выручка по деятельности с основной системой налогообложения» следует учитывать особенности организации аналитического учета на этом счете. Аналитический учет ведется по следующим субконто

А) Номенклатурные группы;

Б) Ставки НДС;

В) Номенклатура по сумме и количеству;

Г) нет верного ответа.

1.10. По назначению формируемых регистров стандартные отчеты подразделяются на следующие группы:

А) отчеты, предназначенные для формирования хронологических регистров;

Б) отчеты, систематизирующие бухгалтерские записи, зарегистрированные ранее в хронологическом порядке, в разрезе синтетических счетов;

В) отчеты для составления регистров аналитического учета.

Блок 2 – Проверка умений

2.1. Отчеты для руководителя для целей анализа бухгалтерской и финансовой информации распределены по разделам:

| 1.Расчеты с покупателями – включает отчеты, позволяющие

| a. получить информацию о состоянии расчетов с покупателями, динамике изменения задолженности покупателей, глубине задолженности, платежной дисциплине и не оплаченных счетах

|

| 2.Общие показатели – включает отчеты, позволяющие

| b. получить информацию о доходах и расходах организации и состоянии оборотных активов

|

| 3.Планирование – включает отчет, позволяющий

| c. сравнить налоговую нагрузку на организацию при разных системах налогообложения

|

| 4.Продажи – включает отчет Продажи, позволяющий

| d. получить информацию о продажах по контрагентам, по месяцам, по номенклатуре и по номенклатурным группам

|

2.2. Тип группировки для целей анализа бухгалтерской и финансовой информации в стандартных отчетах может принимать одно из трех значений:

| 1. Без групп

| a. может применяться для иерархических справочников, в качестве детализации указываются только группы, по которым производится суммирование.

|

| 2. С группами

| b. может применяться для любых объектов группировки – справочников, документов, других допустимых видов субконто. В этом случае для документов в качестве элемента выступает документ-аналитика, а для справочника указываются конкретные элементы справочников без суммирования по группам.

|

| 3. Только группы

| c. может применяться для иерархических справочников, в качестве детализации указываются как итоги по группам, так и детальные записи по элементам аналитики

|

2.3. Ознакомьтесь с анализом и интерпретацией данных, полученных на основе стандартного отчета за январь текущего года. Найдите ошибки, если они есть, и исправьте их.

По ЗАО «Золотой век» анализ проведем «с конца». Наличие счетов 003.01 и 003.02 в отчете свидетельствует о том, что этот контрагент передавал на склад нашей организации материалы в переработку (счет 003.01 «Материалы на складе») и часть этих материалов была передана в производство и переработана (обороты в дебет и с кредита счета 003.02 «Материалы, переданные в производство»). Дебетовый оборот по счету 62.01 «Расчеты с покупателями и заказчиками» возник при реализации заказчику услуг (работ). Отсутствие по этому счету кредитовых оборотов информирует нас о том, что задолженность за эти работы ЗАО «Золотой век» в январе не погасило.

По МПО «Швея» обилие счетов в отчете Анализ субконто свидетельствует о разнообразных вариантах взаимоотношений с контрагентом в течение месяца. Попробуем последовательно разобраться в каждом из них. Первый счет 10.7 «Материалы, переданные в переработку» показывает нам, что данный контрагент выступает для нашей организации в качестве переработчика нашего сырья и ему переданы в переработку материалы (оборот в дебет счета 10.07), часть из которых он уже переработал (оборот с кредита счета 10.07). Наличие счета 19.04 «НДС по приобретенным услугам» указывает на то, что нашей организации были оказаны услуги и предоставлены счета-фактуры с выделенными суммами НДС. О наличии указанных операций также свидетельствует счет 60.01 «Расчеты с поставщиками», по которому также присутствую кредитовые обороты в отчете. Действительно, на услуги по пошиву контрагентом был выставлен акт, а на израсходованные материалы представлен отчет о переработанном сырье. И, наконец, последний счет 62.01 «Расчеты с покупателями» свидетельствует, что контрагенту производилась реализация продукции или услуг.

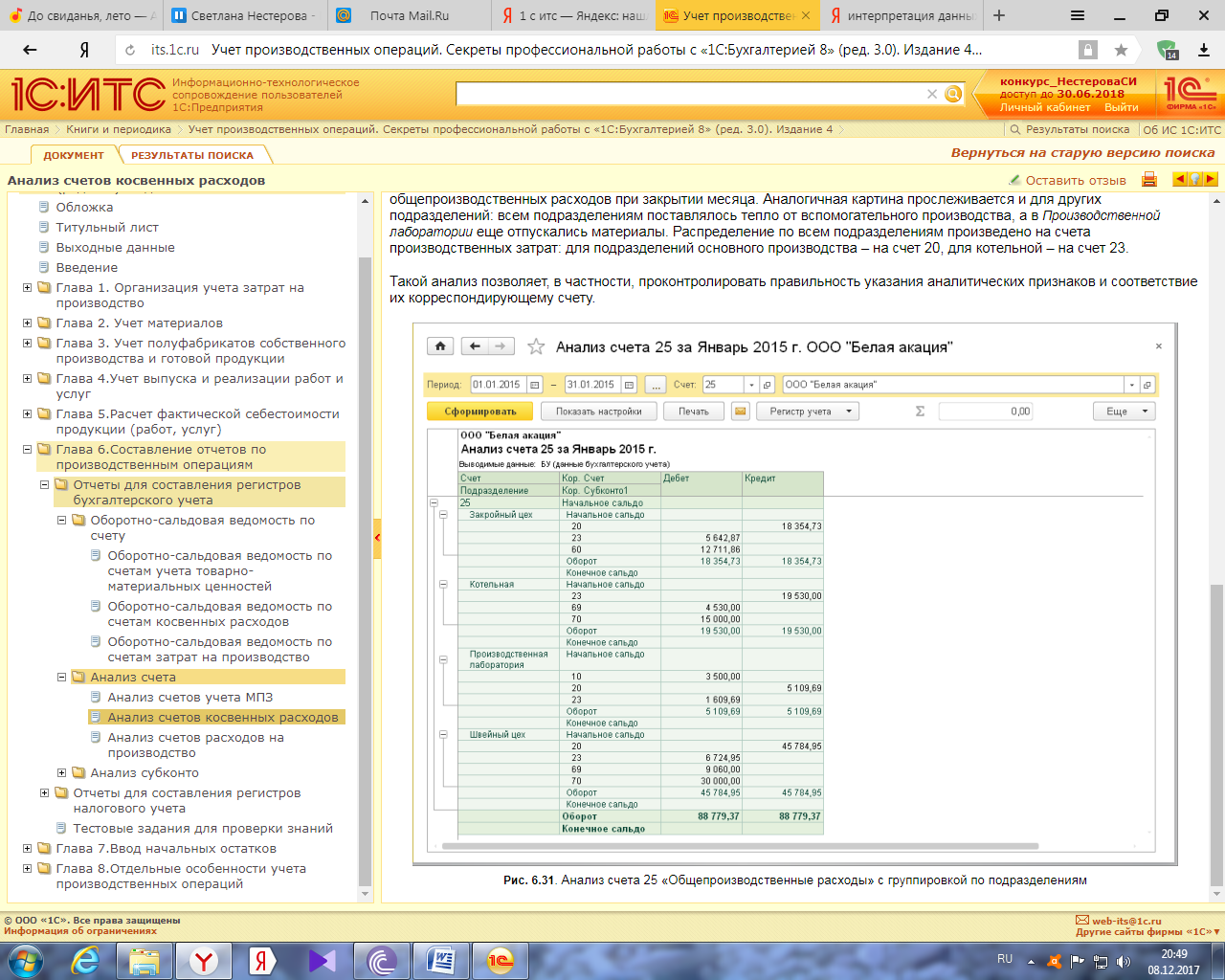

2.4. Ознакомьтесь с анализом и интерпретацией данных, полученных на основе стандартного отчета. Найдите ошибки, если они есть, и исправьте их.

Из данных, представленных в отчете, видны суммы оборотов по каждому подразделению, с которыми корреспондировал счет 25. В частности, видно, что по подразделению Закройный цех дебетовый оборот состоит из двух частей в корреспонденции со счетом 23 (услуги котельной) и счетом 60 (услуги сторонней организации). По кредиту счет закрывается на счет производственных расходов этого подразделения. Это результат распределения общепроизводственных расходов при закрытии месяца. Аналогичная картина прослеживается и для других подразделений: всем подразделениям поставлялось тепло от вспомогательного производства, а в Производственной лаборатории еще отпускались материалы. Распределение по всем подразделениям произведено на счета производственных затрат: для подразделений основного производства – на счет 20, для котельной – на счет 23.

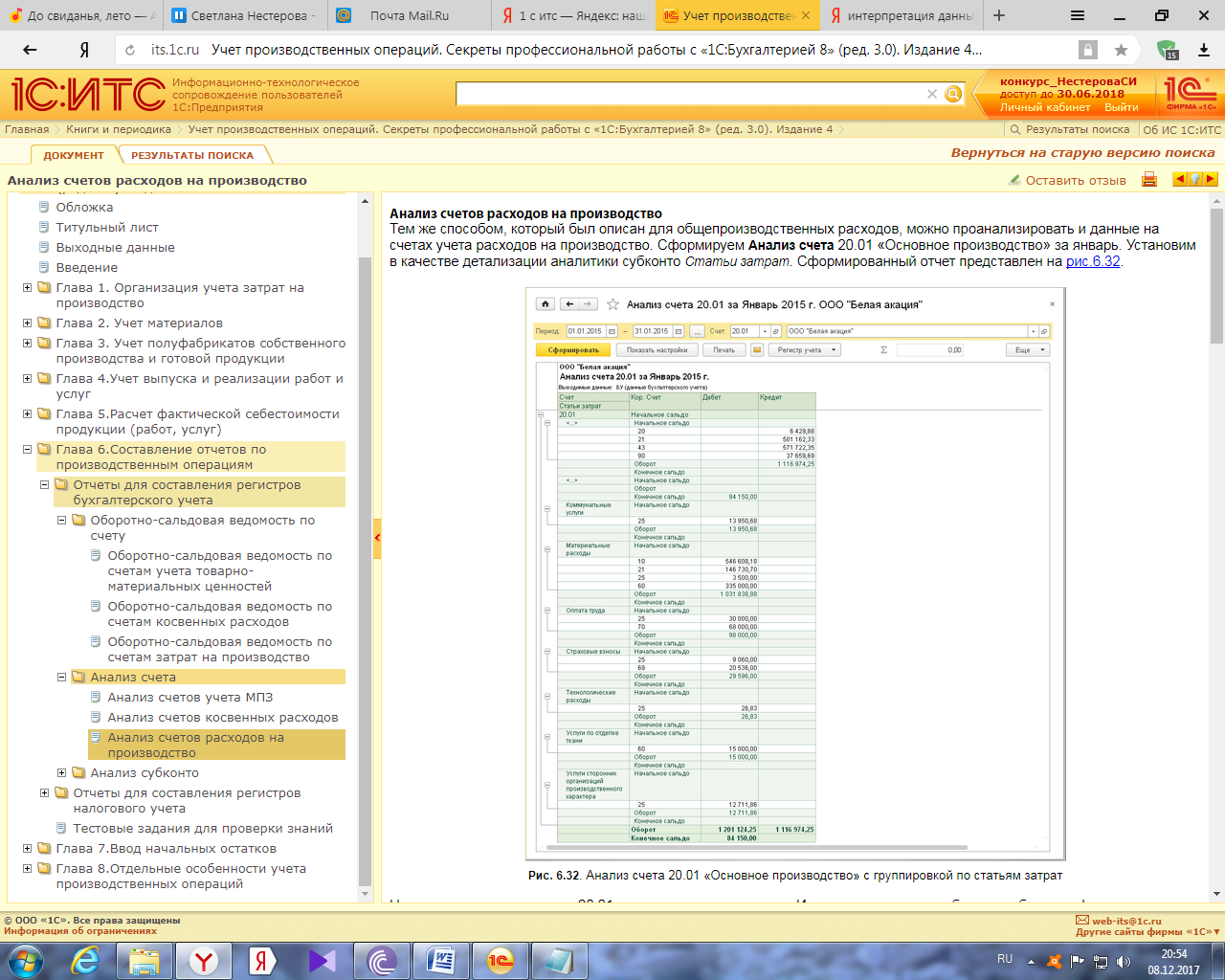

2.5. Ознакомьтесь с анализом и интерпретацией данных, полученных на основе стандартного отчета. Найдите ошибки, если они есть, и исправьте их.

Накопление затрат на счете 20.01 ведется по статьям затрат. Из отчета видно, что дебетовые обороты сформированы именно так. Анализ счета показывает, что по статье Коммунальные услуги суммы затрат поступили со счета 25 в ходе его закрытия. Суммы Материальных расходов сложились из нескольких направлений: это товары (счет 10), полуфабрикаты несобственного производства (счет 21), вспомогательные материалы и инструменты, включенные в состав общепроизводственных расходов на счете 25. На эту же статью затрат отнесены услуги сторонних организаций по переработке давальческого сырья (счет 60).

Блок 3 – Проверка навыков

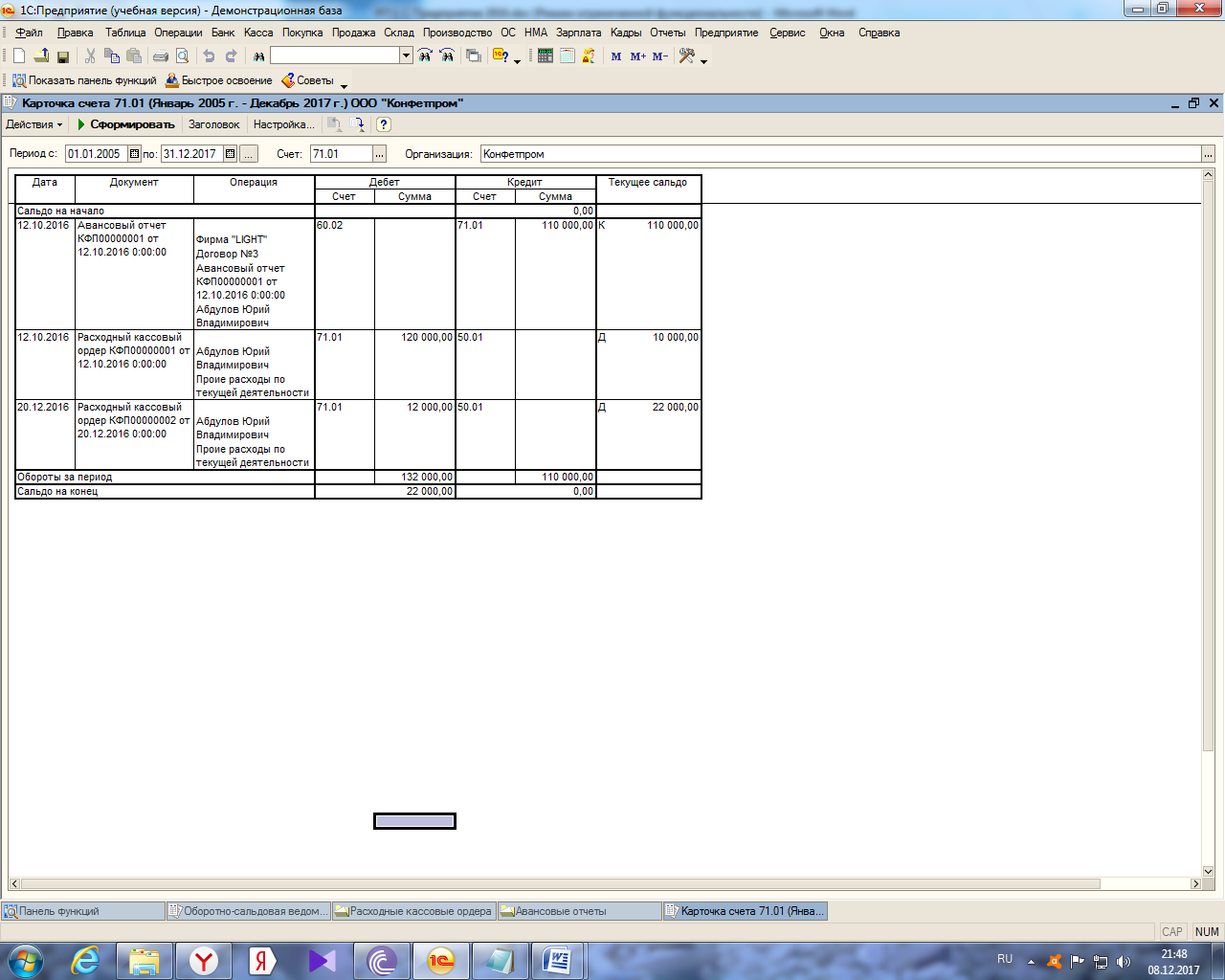

3.1. Ознакомьтесь с ситуацией, сложившейся по подотчетному лицу Абдулову Ю.В. Выполните анализ правильности отображения операций бухгалтером компании. Оцените выполнение норм законодательства. Разработайте и экономически обоснуйте проект управленческих решений на основе анализа и интерпретации данного стандартного отчета. Время выполнения задания – 20 минут.

Методические рекомендации к процедуре оценивания

Оценка результатов обучения по дисциплине, характеризующих сформированность компетенции проводится в процессе промежуточной аттестации студентов посредством контрольного задания. При этом процедура должна включать последовательность действий, описанную ниже.

1. Подготовительные действия включают:

Предоставление студентам контрольных заданий, а также, если это предусмотрено заданием, необходимых приложений (формы документов, справочники и т.п.);

Фиксацию времени получения задания студентом.

2. Контрольные действия включают:

Контроль соблюдения студентами дисциплинарных требований, установленных Положением о промежуточной аттестации обучающихся и контрольным заданием (при наличии);

Контроль соблюдения студентами регламента времени на выполнение задания.

3. Оценочные действия включают:

Восприятие результатов выполнения студентом контрольного задания, представленных в устной, письменной или иной форме, установленной заданием.

Оценка проводится по каждому блоку контрольного задания по 100-балльной шкале.

Подведение итогов оценки компетенции и результатов обучения по дисциплине с использованием формулы оценки результата промежуточной аттестации и шкалы интерпретации результата промежуточной аттестации.

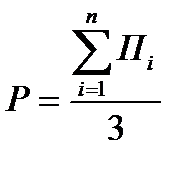

Оценка результата промежуточной аттестации выполняется с использованием формулы:

, ,

|

| где Пi – оценка каждого блока контрольного задания, в баллах

|