Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Допустим, вам 30–40 лет, вы хотите отложить крупную сумму на старость или пораньше выйти на пенсию. Стартового капитала у вас нет, инвентаризировать нечего, поскольку наследство не получали, а своей собственности нет.

Вы живете в небольшом городе и ваш доход не превышает 30000 рублей.

Вы увлеклись книгами и сайтами по инвестированию (хорошее дело). Вас учат бережно откладывать 15% от ваших доходов (все правильно) и переводить их в акции и облигации.

Вы методично делаете это на протяжении года, а потом обнаруживаете на счету несколько десятков тысяч рублей. Это отличный результат. Но вряд ли он вас обнадежит – месячный доход в 300 рублей дивидендами не радует.

Воспринимайте текущие усилия просто как тренировку. Эта финансовая “зарядка” очень нужна, не бросайте ее. У такой зарядки совершенно другие задачи. На них остановлюсь подробнее чуть ниже.

Для начала вам необходимо задать себе вопрос:

Что проще: откладывать 15% от 30.000 рублей или сберегать 15% от 100.000 рублей?

Попахивает цитатами из мотивационных книжек. Но именно тут заключается формула раннего выхода на пенсию. Откуда взяться пополнениям, если нет мощного источника доходов и “запаса жира”?

В тех же книжках по инвестированию говорят, что вкладывать средства нужно начинать как можно раньше. Это, безусловно, верно. Но безрезультатная работа “с малыми весами” не даст вам долгосрочную мотивацию.

Что же нужно делать в период с 18 до 25 лет? Я в это время вкладывал деньги всего в 2 направления.

1. Бесплатное образование. Подчеркну, бесплатное. Не ВУЗ или дорогие курсы, а Youtube, вебинары, форумы, блоги, телеграм‑каналы и др. Я искал перспективные ниши и прокачивал навыки, при помощи которых можно легко перешагнуть планку в 30.000 рублей. В начале нулевых информации на эту тему было в разы меньше, сейчас – просто раздолье, даже переизбыток.

|

|

2. Бизнесы, не требующие финансовых вложений. Я вкладывал только личное время. В этом случае вы почти ничем не рискуете. Провал предприятия не приводит к катастрофе. Откуда взять время, если вы уже трудитесь в найме? Я совмещал эксперименты с основной работой. Откуда взяться идее? Часто даже не приходилось ничего придумывать. Я просто видел выстрелившие идеи и копировал их.

Меня часто спрашивают знакомые о том, как им, находясь в тяжелой финансовой ситуации, сберечь хоть что‑нибудь.

Мне сложно давать советы кассирам, охранникам и офисным клеркам нижнего звена. Это тяжелые и нужные профессии, но шансов перепрыгнуть планку на такой работе просто нет.

Мне сложно учить тех, кто набрал несколько кредитов. Они играют в игру с заранее известным результатом.

При этом я вижу массу молодых мамочек‑разведенок, которые освоили за полгода ту же профессию риелтора и начали получать от 90.000 рублей. Таких мало, максимум 5% рынка, но они все же есть.

Людям первого типа нужно что‑то менять в своей жизни. У людей второго типа шансов больше.

Таким образом, первое время я советую сфокусироваться на доходе от своего маленького бизнеса, либо сделать ставку на карьерную лестницу. Эту ступеньку не перешагнуть. Нельзя откладывать по 3000 рублей в месяц и через 15–20 лет стать инвестором‑миллионером.

Как научиться сберегать при любом уровне дохода

Умение сберегать – ключевой навык для раннего выхода на пенсию. У меня есть знакомые из разных слоев общества. Люди с небольшим достатком жалуются, что им просто нечего отложить, но они заблуждаются. Люди с зарплатой в 200.000 рублей и выше тоже жалуются. Им также нечего отложить – все средства уходят на “очень важные” вещи.

Статьи по сбережению советуют новичкам использовать правило нескольких конвертов:

|

|

– в первый кладем на самое необходимое;

– во второй – “хотелки”;

– в третий – “кубышку” на черный день.

Этот способ почти не работает. Деньги в конверте с “хотелками” быстро заканчиваются, появляется соблазн залезть в основной конверт или в “кубышку”. Таким образом, вы тратите все деньги и откладывать ничего не получается.

Первый шаг на пути к накоплениям – семейный бюджет.

Семейный бюджет

Если вы не будете его вести, то шансов создать капитал у вас почти не будет. Однако, вести его нужно определенным образом.

Следует подходить к расходам семьи как к коммерческому предприятию. Так и только так. Сразу появляются ограничения. Не нужно использовать приложения для учета личных финансов: форма подачи там, конечно, красивая, но совершенно неинформативная и негибкая.

Вы должны взять за основу стандартный отчет о прибылях и убытках и использовать его для семейного бюджета. Работать нужно исключительно в Excel, либо в упрощенном аналоге – Google‑таблицы. Таблицы Google даже удобнее – там можно синхронизировать информацию между разными устройствами и членами семьи: компьютер мужа, планшет жены, телефоны мужа и жены и т.д.

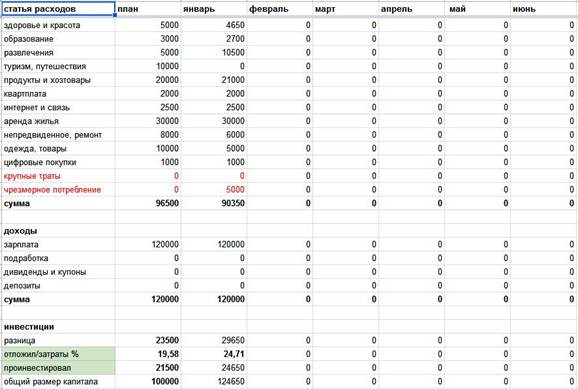

Теперь давайте разберем образец семейного бюджета.

На картинке мы видим расходные статьи и статьи дохода.

Расходы

Обратите внимание – расходные статьи выстроены в порядке важности. Я считаю (вы можете не согласиться со мной), что порядок должен быть таким:

– здоровье;

– знания;

– эмоции;

– базовые затраты;

– чрезмерное потребление.

Плохие расходы

Самые плохие статьи расхода отмечены красным цветом и названы довольно грубо. Почему именно так? Это психологический трюк. Через какое‑то время вы на автомате начнете распределять средства на более важные вещи и почти полностью откажетесь от плохих трат.

Никаких “портянок”

Мы вносим траты при помощи прибавления числа к отдельной расходной статье. Я считаю, что “портянка” из списка трат бесполезна: на ее основе нельзя сделать никаких выводов. Для анализа подходит только табличная форма.

План

В таблице есть столбец План. Он нужен для того, чтобы не превышать допустимую норму. Как только перешагнули лимит, прекращаем траты. Первое время берите порог трат с потолка. В будущем – ориентируйтесь на прошлые месяцы.

Доходы

Далее – доходные статьи. Сначала вы будете оперировать только зарплатой. Но уже скоро вам начнут поступать купоны, дивиденды и проценты по депозитам. Сейчас у меня колонка с зарплатой равна нулю: весь мой доход является пассивным.

|

|

|

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!