На строительную продукцию

Затраты по основной заработной плате строительных рабочих, занятых в основной деятельности, заказчик и подрядчик вправе определять самостоятельно по согласованным расчетам в составе договорной цены на строительную продукцию (работы, услуги).

В соответствии с МДС 83-3.99 «Методическими рекомендациями по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций» предприятия, организации и учреждения, участвующие в инвестиционно-строительной деятельности по системам, формам и условиям оплаты труда работников условно подразделяют на три группы:

1) предприятия, организации и учреждения органов государ

ственной власти и управления. В них труд работников оплачивает

ся по должностным окладам с надбавками за квалификационный

разряд, выслугу лет, особые условия государственной службы,

также предусмотрена выплата премий и материальной помощи в

пределах установленного фонда оплаты труда;

2) предприятия, организации и учреждения, финансируемые

из бюджетных источников. В них оплата труда работников произ

водится на основе «Единой тарифной сетки» с соответствующи

ми надбавками, доплатами, поощрительными выплатами, регу

лируемыми постановлениями правительства РФ;

3) предприятия, организации и учреждения других форм соб

ственности и организационно-правового статуса. В них самосто

ятельно решаются вопросы оплаты труда работников на основе

действующего законодательства в области социально-трудовых

отношений.

Определение размера средств на оплату труда рабочих в сметах и договорных ценах на строительство может производиться одним из следующих способов.

1. На основе показателей трудоемкости. Применяя ресурсный метод при составлении локальных сметных расчетов (смет), размер средств на оплату труда в текущем (прогнозном) уровне цен, можно определить на основе показателей трудоемкости работ, чел.-ч:

где Зрасч — расчетная величина средств на оплату труда рабочих в текущем (прогнозном) уровне цен по объекту (части его), учитываемая в составе прямых затрат локального ресурсного сметного расчета (сметы), руб. или тыс. руб.; Т — нормативная трудоемкость работ (затраты труда рабочих-строителей и механизаторов), которая определяется по нормам, применяемым в подрядной организации, по объекту (его части), чел.-ч; 3*^,— фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации; / — среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, устанавливаемой Минтруда России, ч/мес.

.

2. На основе сметной величины заработной платы. При применении индексного метода составления сметной документации, когда расчеты строятся на основе сметной величины заработной платы, учтенной в действующей нормативной базе, для определения в составе прямых затрат размера средств на оплату труда рабочих Зрасч можно использовать следующую формулу:

где Зс и Зм — суммарная по объекту (его части) величина основной заработной платы соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен; /от — индекс текущего (прогнозного) уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической оплаты труда одного рабочего 3^T к месячной тарифной ставке рабочего среднего разряда Сср.

3. На основе тарифных ставок. Размер средств на оплату труда Зрасч в составе прямых затрат по видам и комплексам работ, конструктивным элементам и объекту в целом можно определить на основе тарифных ставок, устанавливаемых отраслевыми тарифными соглашениями по строительству и промышленности строительных материалов Российской Федерации с использованием следующей формулы:

где Т — затраты труда рабочих на выполнение конкретных объемов работ по их видам, комплексам, конструктивным элементам

Таблица 3.2 Тарифные коэффициенты строительных рабочих в зависимости от разряда

| Разряд работы

| Тарифный коэффициент

| Разряд работы

| Тарифный коэффициент

| Разряд работы

| Тарифный коэффициент

|

| 1,0

| 0,747

| 2,7

| 0,863

| 4,4

| 1,061

|

| 1,1

| 0,753

| 2,8

| 0,871

| 4,5

| 1,076

|

| 1,2

| 0,759

| 2,9

| 0,878

| 4,6

| 1,091

|

| 1,3

| 0,766

| 3,0

| 0,886

| 4,7

| 1,106

|

| 1,4

| 0,772

| 3,1

| 0,897

| 4,8

| 1,122

|

| 1,5

| 0,778

| 3,2

| 0,909

| 4,9

| 1,137

|

| 1,6

| 0,785

| 3,3

| 0,920

| 5,0

| 1,152

|

| 1,7

| 0,791

| 3,4

| 0,932

| 5,1

| 1,171

|

| 1,8

| 0,797

| 3,5

| 0,943

| 5,2

| 1,190

|

| 1,9

| 0,803

| 3,6

| 0,954

| 5,3

| 1,209

|

| 2,0

| 0,810

| 3,7

| 0,966

| 5,4

| 1,228

|

| 2,1

| 0,816

| 3,8

| 0,977

| 5,5

| 1,247

|

| 2,2

| 0,825

| 3,9

| 0,989

| 5,6

| 1,266

|

| 2,3

| 0,833

| 4,0

| 1,000

| 5,7

| 1,285

|

| 2,4

| 0,840

| 4,1

| 1,015

| 5,8

| 1,304

|

| 2,5

| 0,848

| 4,2

| 1,030

| 5,9

| 1,322

|

| 2,6

| 0,856

| 4,3

| 1,046

| 6,0

| 1,342

|

или по объекту в целом, чел.-ч; С, — месячная тарифная ставка рабочего 1-го разряда при работе в нормальных условиях труда, предусмотренная в отраслевых тарифных соглашениях, руб.; А"т — тарифный коэффициент соответствующего разряда работ, принимаемый по действующей тарифной сетке. Тарифный коэффициент определяется по среднему разряду работ, указанному в укрупненных нормах, или на основе квалификационного состава звена (бригады) рабочих, выполняющих этот вид работ. В сметно-нормативной базе 2001 г. средний разряд по СМР в целом принят 4,0 и соответственно тарифный коэффициент этого разряда равен 1,000. Используя приведенные в табл. 3.2 тарифные коэффициенты, можно определить размер тарифной ставки рабочего любого разряда по принятой (согласованной) среднемесячной оплате труда и среднемесячного количества рабочих часов в месяц — 166,25 ч; Kj — коэффициент, учитывающий доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными — Kj = 0,12, особо тяжелыми и особо вредными условиями труда — К,= 0,24. На работах по реконструкции, техническому перевооружению, капитальному ремонту, ликвидации последствий аварий и стихийных бедствий К, принимается от 0,10 до 0,25. За разъездной и подвижной характер работ Kt принимается 0,15 — 0,20 и 0,30 — 0,40 соответственно. Надбавки за профмастерство, расширение зон обслуживания, выполнение особо важных заданий Kj принимается 0,16 — 0,24 и другие; Кр — районный коэффициент к заработной плате, устанавливаемый директивными органами (см. приложение 3, табл. П3.12). Коэффициент Кр не применяется в случаях, когда тарифные ставки и оклады в организации установлены с учетом районного коэффициента; Кп — коэффициент, учитывающий премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон; ПВ — прочие выплаты, руб./мес, производимые за счет средств на оплату труда, включаемых в прямые затраты в соответствии с Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ [от 04.12.1995 № БЕ-11 -260/7 (см. приложение 3, табл. П3.13)]; tp — расчетное число часов работы одного рабочего в месяц (не менее фактического и не более нормативного), ч.

В месячной оплате труда рабочих необходимо учитывать выплаты, включенные в фонд оплаты труда (дополнительные отпуска, выслуга лет, аккордная оплата труда), а также дополнительную заработную плату рабочих.

В действующей сметно-нормативной базе подрядчику предоставлено право самостоятельно решать и утверждать вид, размер и систему оплаты труда, размеры тарифных ставок, окладов и премий.

Поэтому фактический фонд оплаты труда (ФОТ) по строительной организации определяется сметой на строительство и договорной ценой по взаимному соглашению подрядчика и заказчика (генподрядчика и субподрядчика).

В размер средств на оплату труда включаются также надбавки, начисляемые в процентах к заработной плате работников строительных организаций, расположенных в районах европейского Севера, Урала, Сибири, Дальнего Востока и т.п. В соответствии с положениями МДС 83-3.99 районные коэффициенты приведены в приложении 3, табл. П3.12.

Порядок выделения в составе сметной документации нормативной трудоемкости и сметной заработной платы приведен в подразд. 4.1.

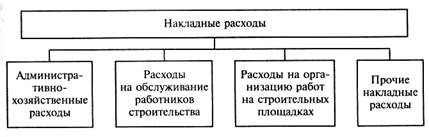

Накладные расходы

Накладные расходы учитывают часть затрат, возмещаемых подрядным организациям, для создания общих условий строительного производства, его организации, управления и обслуживания.

Нормы накладных расходов и рекомендации по их применению в условиях развивающихся рыночных отношений, сложившихся в Российской Федерации, приведены в МДС 81 — 33. 2004 «Методические указания по определению величины накладных расходов в строительстве».

Положения, приведенные в Методических указаниях, рекомендуются для использования предприятиями и организациями независимо от ведомственной принадлежности и форм собственности, осуществляющими строительство и капитальный ремонт зданий и сооружений всех отраслей экономики с привлечением средств государственного бюджета всех уровней, государственных внебюджетных фондов, а также внебюджетных источников финансирования.

Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат.

Накладные расходы в бухгалтерском учете строительных организаций ведутся в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

Учет затрат по накладным расходам осуществляется на основе первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и т.п.), оформленной в порядке, установленном соответствующими нормативными актами.

Таблица 3.3 Укрупненные нормативы накладных расходов по основным видам

Строительства

| Виды строительства

| Размер накладных расходов от фонда оплаты труда рабочих-строителей и механизаторов, %

| Область применения

|

| Промышленное

| 106

| Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства

|

| Жилищно-граждан-ское

| 112

| Объекты жилищно-граж-данского назначения для всех отраслей

|

| Сельскохозяйственное

| 115

| Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства

|

| Транспортное

| НО

| Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта

|

| Водохозя йствен ное

| 106

| Объекты мелиорации, включая сельхозводоснабжение

|

| Энергетическое

| 108

| ГЭС, ГРЭС, ТЭЦ и другие объекты

|

| Атомные электростанции

| 125

| Объекты с ядерными реакторами, включая атомные электростанции

|

| Прочие отрасли

| 100

| —

|

| Капитальный ремонт жилых и общественных зданий

| 95

|

|

| Работы по реставрации памятников истории и культуры

| 110

|

|

Примечание. В связи с установлением с 01.01.2005 ставки единого социального налога (ЕСН) 26 % к нормативам накладных расходов следует применять коэффициент 0,94 за исключением организаций, использующих упрощенную систему налогообложения (письмо Федерального агентства по строительству и жилищно-коммунальному хозяйству от 31.01.2005 № ЮТ-260/06).

Показываются накладные расходы в журнале-ордере № 10-с по счету 26 «Общехозяйственные (накладные) расходы» раздельно по накладным расходам, относящимся к основному производству, и по расходам, относящимся к вспомогательным производствам.

Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются непосредственно на счете 29 «Обслуживающие производства и хозяйства».

В строительных организациях накладные расходы основного производства ежемесячно, пропорционально прямым затратам, относят:

• к затратам на производство строительных работ, они отражаются на счете 20 «Основное производство»;

• затратам, учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных не титульных зданий и сооружений).

При определении стоимости строительства на различных стадиях инвестиционного процесса следует использовать систему норм накладных расходов в соответствии с функциональным назначением и уровнем их применения:

• укрупненные нормативы по основным видам строительства. Определены на основе анализа данных государственного статистического наблюдения о затратах на производство и реализацию строительной продукции в целом по строительной отрасли, имеют усредненные показатели (табл. 3.3). Могут использоваться инвесторами (заказчиками) при составлении инвесторских смет, ТЭО, при подготовке документации для подрядных торгов;

• нормативы по видам строительных и монтажных работ. Разработаны на основе анализа данных государственного статистического наблюдения о затратах на производство и реализацию строительной продукции по специализированным организациям-представителям с учетом прямых затрат в сметной стоимости строительных работ в сметно-нормативной базе 2001 г. (табл. 3.4). Могут использоваться проектными организациями при разработке сметной документации по рабочей документации, подрядными организациями при составлении ценового предложения (оферты) на конкурсные торги, подрядными и субподрядными организациями при расчетах за выполненные работы;

• индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации. Учитывают реальные условия конкретного строительства. Определяются на основе расчетных затрат, необходимых для управления, организации и обслуживания процесса производства строительных работ. Расчет индивидуальных норм накладных расходов целесообразно осуществлять методом постатейного калькулирования. Калькулирование предусматривает расчет массы накладных расходов для конкрет-

ных подрядных организаций расчетно-аналитическим методом по статьям затрат с отнесением ее к фонду оплаты труда рабочих-строителей и механизаторов.

Необходимо сделать несколько уточнений по нормативам накладных расходов и сметной прибыли по видам строительных и монтажных работ.

При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР—2001 (ФЕР —2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов.

При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2.

При выполнении работ по капитальному ремонту оборудования (ГЭСНмр — 2001-41) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9.

При выполнении пусконаладочных работ по отраслевому технологическому оборудованию норма накладных расходов принимается в размере 65 % от фонда оплаты труда пусконаладочного персонала.

При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР — 2001 (ФЕР—001) нормативы сметной прибыли следует применять с коэффициентом 0,85.

Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

Норматив сметной прибыли приведен в соответствии с приложением 1 к письму Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 № АП-5536/06.

В связи с установлением с 01.01.2005 ставки единого социального налога (ЕСН) 26 % к нормативам накладных расходов следует применять коэффициент 0,94 за исключением организаций, использующих упрощенную систему налогообложения (письмо Федерального агентства по строительству и жилищно-коммунальному хозяйству от 31.01.2005 № ЮТ-260/06).

Постатейное калькулирование затрат при расчете индивидуальной нормы накладных расходов следует осуществлять:

• по нормируемым статьям затрат на основе действующих законодательных и нормативных документов, регламентирующих их величину;

• ненормируемым статьям затрат в соответствии с данными бухгалтерского учета подрядных организаций.

При расчете индивидуальной нормы накладных расходов не должны учитываться накладные (цеховые) расходы подсобных, вспомогательных производств, обслуживающих и прочих хозяйств, находящихся на самостоятельном (отдельном) балансе или в составе подразделений подрядных организаций. Указанные расходы относятся на себестоимость продукции или услуги этих хозяйств.

При разработке индивидуальных норм накладных расходов необходимо учитывать, что в соответствии с положениями о взаимоотношениях организаций генерального подрядчика с субподрядчиком, предусмотренных заключенным между ними договором на строительство, субподрядчик перечисляет за счет накладных расходов плату генподрядчику на покрытие следующих расходов:

• административно-хозяйственных, связанных с обеспечением

технической документацией и координацией работ, приемкой и

сдачей работ;

• по материально-техническому снабжению;

• обеспечению пожарно-сторожевой охраной;

• технике безопасности;

• временным (нетитульным) зданиям и сооружениям.

При этом сумму отчислений субподрядчик относит на указанные статьи накладных расходов, а генподрядчик соответственно уменьшает свои расходы по аналогичным статьям.

Укрупненные нормативы накладных расходов по видам строительства и нормативы накладных расходов по видам строительных и монтажных работ могут корректироваться уполномоченным федеральным органом исполнительной власти в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических затрат по накладным расходам строительных организаций.

Норматив накладных расходов в сметах зависит от метода определения сметной стоимости строительно-монтажных работ и стадийности проектной документации.

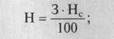

При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина наклад-

ных расходов Н, руб., может быть определена по следующим формулам:

| на стадии рабочей документации

|

на стадии проекта

где 3 — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб.; Нс — укрупненный норматив накладных расходов по видам строительства, % (см. табл. 3.3); Нп — индивидуальная норма накладных расходов для подрядной организации, %); Нн р, — норматив накладных расходов по /-му виду строительных и монтажных работ, %, приведенных в табл. 3.4, а ремонтно-строительных работ — в табл. 3.5.

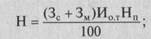

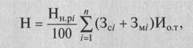

Нормативы накладных расходов при применении базисно-индексного метода, когда расчет средств на оплату труда рабочих производится на основе сметной величины основной заработной платы, учтенной в сметно-нормативной базе, могут быть определены по следующим формулам:

| на стадии рабочей документации:

|

на стадии проекта

где Зс и Зм — суммарная по объекту сметная величина основной заработной платы соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен в базисном уровне цен, руб.; Иот — индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной заработной платы рабочих, учтенной сметными нормами и ценами в базисном уровне 2001 г.; Зс/ и Зш — суммарные по ьму виду работ сметные величины основной заработной платы соответственно рабочих-строителей и механизаторов в базисном уровне сметных цен 2001 г., руб.; п — общее количество видов работ по данному объекту.

При составлении сметной документации на строительство объектов, когда не известна субподрядная организация, выполняющая отдельные виды строительных работ, рекомендуется сметную стоимость таких работ определять с применением нормы накладных расходов для генеральной подрядной организации.

При расчетах генподрядчика с субподрядчиком за выполненные работы применяется норма накладных расходов субподрядчика.

Для определения стоимости строительных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину накладных расходов рекомендуется рассчитывать на основе индивидуальной нормы путем калькулирования по статьям затрат, принимая для расчета только те статьи затрат и расходов, которые соответствуют фактическим условиям выполнения работ по бытовому или строительному подряду.

При определении сметной стоимости строительства и расчетах за выполненные работы для индивидуальных предпринимателей и организаций, использующих упрощенную систему налогообложения, необходимо исключать из расчета индивидуальной нормы накладных расходов затраты, связанные с уплатой единого социального налога.

При использовании организациями в локальных сметах укрупненных нормативов накладных расходов по видам строительства или по видам строительных, монтажных и ремонтно-строительных работ к указанным нормативам применяется коэффициент 0,7.

Нормативы накладных расходов на работы по капитальному ремонту производственных зданий и сооружений, выполняемые подрядными организациями, принимаются в размерах, установленных для строительных работ.

При этом для определения сметной стоимости капитального ремонта объектов производственного назначения с использованием нормативов накладных расходов по видам строительных и монтажных работ понижающий коэффициент 0,9 не применяется.

Величина накладных расходов на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным способом, определяется по индивидуальной норме.

При использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6.

Рис. 3.6. Структура затрат по статье «Накладные расходы»

При определении сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготовляемых в построечных условиях, накладные расходы начисляются по индивидуальной норме или в размере 66 % к фонду оплаты труда рабочих (строителей и механизаторов). Указанный порядок применяется и при расчетах за выполненные работы между заказчиком и подрядчиком.

Структура статей затрат накладных расходов в строительной отрасли приведена на рис. 3.6.

Для экспертной оценки расходов по статьям накладных расходов можно использовать данные о среднеотраслевой структуре накладных расходов, приведенных в табл. 3.6 и 3.7. Эти данные носят справочный характер.

В приведенном в табл. 3.6 перечне накладных расходов не учтен раздел V «Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы». Эти затраты в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства. В бухгалтерской отчетности относятся на статью «Накладные расходы». К составу затрат по разделу V относятся:

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком (за исключением отчислений на единый социальный налог);

• затраты на платежи (страховые взносы) по добровольному страхованию в соответствии с установленным законодательством Российской Федерации порядком: средств транспорта (водного, воздушного, наземного); имущества гражданской ответственности организаций — источников повышенной опасности; гражданской ответственности перевозчиков; профессиональной ответствен-

Табл 3.6 отдельным файлом

Таблица 3.7 Постатейная структура накладных расходов по элементам затрат

| Наименование статей затрат накладных расходов

| Удельный вес элементов затрат, %

|

оплата труда АХП

| оплата

труда рабочих

| материалы

| амортизация

| ЕСН

| прочие

|

| Среднеотраслевая поэлементная структура накладных расходов

| 25,99

| 4,99

| 17,12

| 6,82

| 39,58

| 5,51

|

ности; по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию;

• отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в свободной (договорной) цене строительства;

• затраты по перевозке работников, проживающих от места работы на расстоянии более 3 км, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку путем организации специальных маршрутов городского пассажирского транспорта. Дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси) сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

• дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

• затраты на перебазирование строительных организаций и их подразделений на другие стройки;

• предусмотренные законодательством Российской Федерации затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

• дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством Российской Федерации);

• расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и т.п.);

• затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Для целей налогообложения указанные затраты принимаются в размерах, установленных законодательством Российской Федерации;

• текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения (очистных сооружений, золоуловителей, фильтров и других природоохранных объектов), очисткой сточных вод и другими видами текущих природоохранных затрат;

• другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Сметная прибыль

Сметная прибыль в составе сметной стоимости строительной продукции — это сумма средств, необходимых для покрытия расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Нормы сметной прибыли и рекомендации по ее применению в сложившихся условиях в Российской Федерации приведены в МДС 81-25.2001 «Методические указания по определению величины сметной прибыли в строительстве» и приложениях 1 и 2 к письму Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 № АП-5536/06.

Нормы рекомендуются для применения всеми предприятиями и организациями независимо от принадлежности и формы собственности, осуществляющих строительство за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации, государственных кредитов, получаемых под государственные гарантии, а также из внебюджетных источников финансирования.

Норматив сметной прибыли исчисляется в процентах от ФОТ рабочих строителей и механизаторов в составе прямых сметных затрат в текущих ценах.

Сметная прибыль определяется с использованием следующих нормативных баз:

• общеотраслевых нормативов, устанавливаемых для всех исполнителей работ. При этом для строительно-монтажных работ общеотраслевой укрупненный норматив составляет 65 %, а для ремонтно-строительных работ — 50 % от средств на оплату труда

рабочих-строителей и механизаторов. Общеотраслевой норматив применяется при разработке инвесторских смет, ТЭО проектов, при составлении документации для подрядных торгов;

• нормативов по видам строительных и монтажных работ (см. табл. 3.4), ремонтно-строительных работ (см. табл. 3.5). Применяются при разработке сметной документации на стадии рабочих проектов, при расчетах за выполненную работу между заказчиком и подрядчиком;

• индивидуальной нормы, разрабатываемой для конкретной подрядной организации в тех случаях, когда условия производства работ отличаются от принятых в усредненных нормах и прибыль, рассчитанная на основе общеотраслевых нормативов, не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников. Индивидуальная норма определяется на основе расчетов путем калькулирования по статьям фактических затрат.

Выбор варианта исчисления величины сметной прибыли принимается инвестором, заказчиком-застройщиком и подрядчиком на равноправной основе.

В составе норматива сметной прибыли учтены следующие виды затрат.

/. Затраты, общие для всех строительных организаций. Они включают в себя:

1) расходы на уплату налога на прибыль по установленной законом ставке, отдельные региональные и местные налоги и сборы;

2) налог на имущество, определенный на основе данных об основных фондах, используемых при выполнении строительно-монтажных работ, а также планируемых средств на приобретение и модернизацию;

3) затраты на развитие производства:

модернизацию оборудования, реконструкцию объектов основных фондов;

частичное пополнение собственных оборотных средств;

4) затраты на материальное стимулирование работников:

материальную помощь работникам, в том числе безвозмездную для первоначального взноса на кооперативное жилищное строительство и на частичное погашение кредита;

проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе;

5) затраты на развитие социальной сферы:

организацию помощи и бесплатных услуг учебным заведениям.

//. Затраты, связанные с инфраструктурой строительных организаций. Они включают в себя:

1) содержание находящихся на балансе строительных организаций объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, расходов при долевом участии организаций;

2) затраты на финансирование строительства жилья и других объектов непроизводственного назначения;

3) затраты на строительство новых объектов производственного назначения.

Начисление норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции, стадийности проектирования и производится:

• при составлении локальных сметных расчетов (смет) без деления на разделы в конце расчета (сметы);

• при формировании сметы по разделам — в конце каждого раздела.

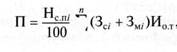

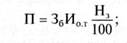

В текущем уровне цен величина сметной прибыли П определяется по следующим формулам: на стадии проекта

на стадии рабочей документации

100 '

где 3 — величина средств на оплату труда рабочих-строителей и механизаторов, тыс. руб.; Н3 — общеотраслевой норматив сметной прибыли, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат; Нс ш — норма сметной прибыли по /-му виду строительных и монтажных работ, % (см. табл. 3.4); п — общее количество видов работ по данному объекту.

При применении базисно-индексного метода определения сметной стоимости строительной продукции величина сметной прибыли определяется по следующим формулам:

на стадии проекта

на стадии рабочей документации

"2

ы

Рис. 3.7

Рис. 3.7. Элементы государственного управления стоимостью строительной продукции при финансировании из бю