Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

В современном мире, многие государства разрабатывает собственные специальные инструменты финансового прогнозирования, охватывающие совокупности различных методов, взаимно. В частности, для получения максимально точных прогнозов на макроэкономическом уровне довольно часто используют сочетание систем искусственного интеллекта и эконометрических моделей, а практика их применения с различным уровнем эффективности насчитывает уже несколько десятилетий.

В 90-х годах, Правительство Германии начало применять форсайт, а уже в начале 2000 годов количество государств, которые применяли эту методику, превысила 30 стран. Важно то, что форсайт получает распространение не только в "классических" высокоразвитых странах, и в развивающихся странах, например, Венгрия, Чехия, Польша. Сегодня в научной литературе существует много определений понятия форсайт (см. табл.3).

Таблица 3- Трактовка понятия форсайт

| Автор | Определение |

| EU FOREN Guide - Програма форсайту Німеччини | "Форсайт-это систематический, совместный процесс построения видения будущего, направленный на повышение качества принятых сейчас решений и ускорение совместных действий. Идеология форсайта происходит от сближения тенденций современных разработок в области политического анализа, стратегического анализа и прогнозирования” |

| UNIDO | “Сценарное прогнозирование социально-экономического развития: возможные варианты развития - экономики, промышленности, общества - в 10-20 летней перспективе” |

| Australian Center For Innovation | "Форсайт-это систематическое размышление о будущем и влиянии на него” |

| Бен Мартин | “Форсайт - это систематическая попытка заглянуть в долгосрочное будущее науки, технологии, экономики и общества, чтобы идентифицировать зоны стратегического исследования и создания родовых технологий, которые могут приносить самые крупные экономические и социальные выгоды” |

| Люк Георгио | “Форсайт - это средство систематической оценки тех направлений развития науки и технологии, которые могут иметь сильное влияние на конкурентоспособность компаний, на создание богатства и качество жизни” |

Особого внимания заслуживает определение Форсайта Патрика Беккера:

|

|

- процесс активного познания будущего, формирование видения средне - и долгосрочной перспективы;

- систематическое исследование будущего науки, экономики и общества, чтобы поддержать принятие актуальных решений и мобилизации совместных усилий для их выполнения.

Как видим, Патрик Беккер, исследуя форсайт, акцентирует внимание на том, что это процесс, а не набор инструментов, основой которого является обмен мнениями, а также на том, что будущее многовариантно, какой вариант будущего будет воплощено в жизнь зависит от решений и действий, которые принимают сегодня.

Считаем, что форсайт - это механизм исследования и оценки возможностей наступления различных событий, выявление оптимальных для субъектов исследования вариантов развития будущих процессов, а также формирование предпосылок и реализация целенаправленного управленческого воздействия для их достижения.

Отличная характеристика форсайту от других подходов и методик - его активная составляющая, то есть перед исследователями стоит задача не просто получить варианты вероятного будущего, и сформировать методику достижения оптимального из этих вариантов, за нескольких сценариев развития событий.

| Фактическое состояние объекта исследования |

Рисунок 1-Модель форсайта

П1, Р1, О1 – соответственно, пессимистичный, реалистичный и оптимистичный сценарии развития будущего в первый исследуемый момент.

Обозначение О1 характеризует оптимистический сценарий в первый критический исследуемый момент времени. Пунктирные линии демонстрируют возможное направление изменения тенденций и текущего сценария, сплошные линии отражают продолжение имеющихся тенденций.

|

|

Из этой схемы видно, что на каждом из исследуемых уровней, учитывая отдаленность во времени, возрастает объем вариативной составляющей и основных управленческих решений, которые помогают выбрать путь достижения нужного сценария или избежать нежелательного. Наличие линий К1 схемы, качественно отличает форсайт от других методов прогнозирования, поскольку они предусматривают формирование алгоритма действий, реализация которых должна способствовать обеспечению достижения целевого сценария.

Система действий, сформированная для достижения определенного сценария будущего, должна охватывать не только линейный шаблон причинно-следственных действий (на рис. 1 линии К1), а и возможности исправлять ситуацию, если часть выбранной методики воздействия не обеспечит нужного результата, в частности линии “если..., то...” на рис. 1.

Квалифицированное применение механизмов форсайта дает возможность определить ключевые факторы “формирования” нужного будущего, например, способствовать сосредоточению внимания на важнейших инновационных проектах и обеспечить их реализацию необходимой инвестиционной активностью. Активная составляющая форсайт исследований - это их распространение в современном обществе.

Форсайт не стационарная методологическая система, ведь его особым признаком является процесс постоянного расширения и развития. Сегодня этот подход охватывает десятки методов, которые совершенствуются и позволяют приспособиться к условиям исследуемой среды, чтобы достичь максимальной эффективности.

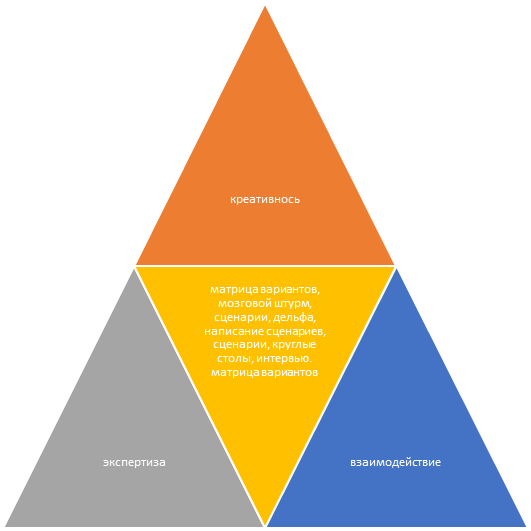

Разнообразие методов форсайту ставит важную задачу перед организацией такого вида исследований, то есть выбрать наиболее подходящий из имеющихся, в условиях проведения конкретного исследования, методов или оптимальной комбинации таких методов. В научной литературе распространены такие подходы к формированию комбинации методов исследования: “треугольник форсайта” или “ромб форсайта”.

Треугольник Форсайта изображен на рис.2

|

|

Рисунок 2- Треугольник форсайта

Возле каждой из вершин соответствующих фигур изображены методы, которые наиболее соответствуют характеристике этой вершины, в частности в “треугольнике форсайта” вершинам соответствуют следующие признаки: экспертиза, творчество, взаимодействие. Комбинированное применение методов с соответствующими характеристиками, как предусмотрено, поможет обеспечить максимально эффективное форсайт исследования [22]. Так, в “ромбе форсайту” добавляется еще одна вершина: доказательность. Эту вершину предложили добавить Р. Поппер и И. Майлс [25]. В соответствии с требованиями метода “треугольник форсайта”, в исследовании, надо совместить, например, методы интервью, эссе, матрицы влияния. Сочетание нескольких методов прогнозирования позволяет использовать их преимущества и сформировать как можно более точные прогнозы. Применение методов форсайт, его отдельных механизмов и моделей предполагает поиск ответа на вопросы, которые изображены в виде схемы.

Перед каждым форсайт исследованием встает вопрос отправной точки, то есть совокупности всех внутренних и внешних факторов исследуемой системы на момент начала исследования. Суть этого вопроса оказывается в том, что максимально точное видение текущей ситуации всеми субъектами исследования помогает устранять недоразумения дальнейших причинно- и, в итоге, формировать взвешенный процесс определения приоритетных направлений развития и предупреждения опасностей. позиционируют ключевые точки развития, необходимые для достижения желаемых состояний будущего, как направив усилия на их реализацию. Аналогично определяют нежелательные последствия и действия, недопущение которых относится к приоритетным задачам.

Реализация такого алгоритма помогает формировать эффективное управленческое воздействие на процессы и явления, от которых напрямую зависит достижение нужного сценария будущих событий. В практике форсайт исследований нет единого набора методов, применяемых при их реализации. Определяя возможности форсайт исследований или направления применения, нужно использовать опыт соответствующих практик разных регионов мира.

|

|

Глава 2 Сравнительный анализ-прогнозов налоговых доходов федерального бюджета РФ и ФРГ за период 2014 гг по 2020 гг

2.1 Анализ прогнозов налоговых доходов федерального бюджета РФ за период с 2014 гг по 2020 гг

На платежный баланс России влияют многочисленные факторы: уровень либерализации экономики; мобильность капитала, мировые цены на сырьевые товары в денежном выражении, темпы инфляции, чистый денежный поток через национальные границы; обменные курсы; резервы и т. д.

Весомым аргументом в пользу необходимости анализа изменений платежного баланса России является то, что темпы роста среднедушевого дохода прямо пропорциональны темпам роста ее экспорта. Уровень благосостояния российских граждан в большей степени зависит от эффективности внешнеэкономической деятельности. Таким образом, платежный баланс, отражающий не только эффективность внешнеэкономической деятельности, но и экономическое состояние России в целом, может быть показателем благосостояния российских граждан в целом.

Эконометрические оценки, включая анализ структурных разрывов, показывают, что равновесные темпы роста платежного баланса развивающихся стран увеличиваются в период экономической либерализации. Между тем равновесные темпы роста ВВП могут снизиться после либерализации торговли из-за резкого повышения эластичности импорта по доходам. Увеличение притока прямых иностранных инвестиций и увеличение текущего счета платежного баланса способствуют повышению обменного курса в долгосрочной перспективе. Эти явления полностью соответствуют российской действительности.

Изменение сальдо текущего счета коррелирует с изменением обменного курса на основе сбалансированного федерального бюджета. Такая корреляция не способна стимулировать внешнеэкономическую активность и стабилизировать рост экономики страны. Кроме того, существует необходимость создания значительного объема резервов.

С точки зрения объема резервов следует понимать, что вероятное ожидание верхнего предела того, сколько резервов страна готова накопить, приведет к формированию антикризисного платежного баланса.

Таким образом, анализ изменений платежного баланса России и выявление его значимых показателей позволит выявить направления развития внешнеэкономической деятельности и варианты стимулирования роста российской экономики.

Предлагаю разделить прогнозы исследования налоговых доходов на две части исследования — с 2014 -2016 гг, и с 2017 – 2020 гг.

Налоговые поступления постоянно остаются главной составляющей доходной части общегосударственного бюджета российского государства. Так, например, на их долю приходится в 2014 г – 54,6 %, в 2015 г – 62,9 %, в 2016 г – 64,8 % всех доходов общегосударственного бюджета (см. рис. 3).

|

|

Рисунок 3 - Формирование федерального бюджета российского государства по отдельным видам доходов за 2014-2016 гг., млн. рублях

В 2016 году налоги в порядке 8 млрд.рублей поступили в федеральный бюджет российского государства. По сравнению с 2015 годом, налоговые поступления возросли на 1,6 п.п, а по сравнению с 2014 годом результат превысил 10,4 п.п. (см. рис.4).

Формирование всех доходов российского государственного бюджета в период 2014-2016 гг. Это обеспечивается за счет налогов на добычу природных ресурсов (НДПИ) и НДС, общая сумма которых составила 85,8% в 2014 году, 86,1% в 2015 году и 85,1% в 2016 году.

Рисунок 4 - Темпы роста налоговых поступлений в федеральный бюджет российского государства за 2014-2016 гг., тыс. рублей

Поступление НДС в государственный бюджет РФ в 2016 году составило 4 570 961 210 тыс. руб. Этот показатель превысил результат 2015 года на 337 393 036 тыс. руб. или восемь процентов, результат 2014 года - на 639 304 474 тыс. руб. или 16,3% (см. рис. 5).

Рисунок 5 - Динамика общего объема НДС в федеральный бюджет российского государства за 2014-2016 гг., тыс. рублей

Рост выручки по НДС обусловлен следующими основными факторами:

- рост ВВП в номинальном выражении в четвертом квартале 2015 года и в I-III кварталах 2016 года на 3% по сравнению с соответствующими периодами 2014-2015 годов;

- уменьшение доли налоговых вычетов в сумме налога, рассчитанной на 0,18 п.п. (2015 г.— 93,16%: 2016 г. — 92,98% в 2016 году), что связано со снижением инвестиционной активности, за исключением нефтегазового комплекса и отдельных инвестиционных проектов;

- совершенствование налогового администрирования. В частности, был существенно переработан механизм контроля НДС, который реализован полностью автоматически по всей цепочке создания стоимости.

Налоги на добычу полезных ископаемых в 2016 году составляют порядка 2 млрд.руб., что на 9,4 п.п меньше, чем в 2015 году, и на 0,2% больше, чем в 2014 году. Данное сокращение налогов на нефть в 2016 году характеризуется снижением мировой цены на нефть марки «Юралс».

Далее рассмотрим динамику структуры доходов федерального бюджета российского государства за 2017-2020 гг (см. табл. 4).

Таблица 4 - Динамика структуры доходов федерального бюджета российского государства за 2017-2019 гг., млрд. руб.

| 2017 | Уд.вес, % | 2018 | Уд.вес, % | 2019 | Уд.вес, % | 2020 | Уд.вес, % | |

| Всего доходов | 15 088, 9 | 100 | 19 454, 4 | 100 | 19 970, 3 | 100 | 11 172,5 | 100 |

| В том числе: | ||||||||

| Налоговые | 9 017,9 | 59,8 | 11742,7 | 60,4 | 12 380,2 | 62,0 | 7 831,8 | 70,1 |

| Неналоговые | 6 071,0 | 40,2 | 7 711, 8 | 39, 6 | 7 590,1 | 38,0 | 3 340,7 | 0,29 |

Проанализировав таблицу 4, мы можем с уверенностью отметить, что налоговые поступления являются основой для структуры российского федерального бюджета. В то же время стоит отметить, что в 2017–2020 гг. произошло увеличение доли налоговых поступлений и, соответственно, уменьшение доли неналоговых поступлений.

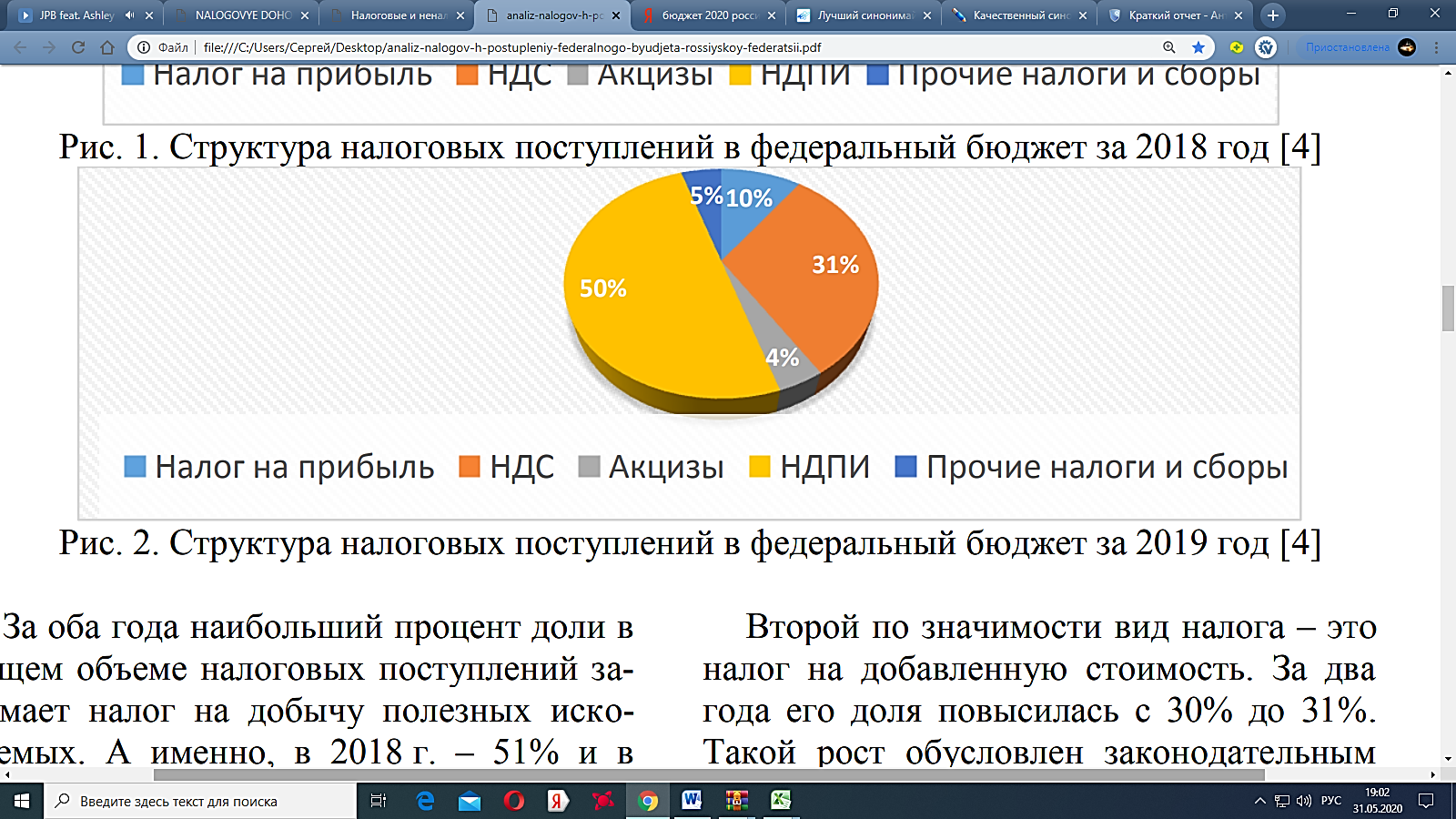

За 4 года прирост поступления в виде налогов превысили более 3 трл.руб., а именно:. в 2018 г. — 2 274,8 трлн руб; в 2019 — 1 087,5 трлн.руб.; в 2020 году — более 12 млрд..руб. Общим фактором в этом увеличении является налоговое администрирование, а именно совершенствование контроля и правильной организации сбора налогов, мониторинг выполнения налоговых норм, определение программ уклонения от уплаты налогов и т. д. Предлагаю, используя диаграммы, учесть долю каждого налога в общих налоговых поступлениях федерального бюджета за 2018 и 2019 гг за все 12 месяцев.

Рисунок 6 - Структура налоговых поступлений в федеральный бюджет российского государства за 2018 год

Рисунок 6 - Структура налоговых поступлений в федеральный бюджет российского государства за 2019 год

За 2018-2019 гг. основную часть общих поступлений в виде налогов покрывает налог на добычу полезных ископаемых. Так, в 2018 году составляет 51 п.п.; в 2019 году на 1 п.п. меньше — из-за снижения налога в 10 п.п. на добычу полезных ископаемых при добыче нефти «Юралс», а также с изменениями и дополнениями в соответствии с ФЗ от 3 августа 2018 года № 301-ФЗ «О внесении изменений в некоторые законодательные акты российского государства» с повышением условий повышения ставки налога на добычу полезных ископаемых в виде нефти — в среднем на 1508,4 руб. за 1000 тонн.

Второй по важности вид налога - это НДС. Его доля выросла с 30 п.п. до 31 п.п. в течение двух лет. Этот рост обусловлен законодательным фактором, а именно увеличением ставки налога на имущество на 2 п.п. (с 18 п.п. до 20 п.п.).

Доля корпоративного подоходного налога в 2018 году составляет 8 процентов, в 2019 году – 10 процентов. Акцизы, как один из видов налогов, показали отрицательную динамику. Произошло снижение на 3 п.п. — с 7 до 4 п.п. из-за сокращения объемов продаж табачных изделий, алкогольной продукции. Другие налоги и сборы занимают наименьшую долю в структуре налоговых поступлений за 2018 г. — 4 п.п. и 2019 г — 5 п.п.

Таким образом, нами был проведен анализ в системе федерального бюджета российского государства. Были рассмотрены налоговые поступления за 2017-2020 гг. Учитывая темпы роста налоговых поступлений в федеральный бюджет российского государства, отметим следующие результаты:

В 2020 году поступления в виде налогов составили более 12 млрд.руб. за первые 5 месяцев. В 2019 году — 1 087,5 трлн.руб. В 2018 году — 2 274, 8 трлн.рублей.

В 2016 году поступления в виде налогов составили 454,5 млрд.руб.. В 2015 году — 297,4 млрд.руб. показатели за 2014 год – 144,7 млрд.рублей.

2.2 Анализ прогнозов налоговых доходов федерального бюджета ФРГ за период с 2014 гг по 2020 гг

В число федеральных налогов наиболее важными являются налоги на нефть, табак и электроэнергию. Особо следует отметить налог на нефть или «экологический налог», который составляет 8–12% от общей суммы всех налогов и 20–25% налоговых поступлений федерального бюджета ФРГ.

Рассмотрим налоговые поступления в федеральный бюджет ФРГ за 2014-2017 гг. (см.таблицу 5).

Таблица 5 – Налоговые поступления в федеральный бюджет ФРГ за период с 2014 – 2016 гг., млрд.евро

| Показатель | 2014 | 2015 | 2016 |

| Налоговые доходы | 79,5 | 84,8 | 89,7 |

| Промысловый налог | 33,1 | 34,8 | 38,3 |

| Подоходный налог | 30,3 | 32,5 | 33,5 |

| Налог с оборота или НДС | 3,7 | 4,3 | 4,4 |

| Поземельный налог | 11,3 | 11,8 | 12,3 |

| Сборы (пошлины) | 17,3 | 17,9 | 18,9 |

| Прочие поступления | 25,5 | 25,6 | 26,0 |

Как показано в анализе в таблице 5, за весь рассматриваемый период наблюдалось общее увеличение доходов местных бюджетов в Германии. Налоговые поступления в 2014 году составили 79,5 млрд евро, в 2015 году - 84,8 и 89,7 в 2016 году. Общее количество налоговых поступлений достигло профицита, благодаря сильной экономике Германии. Профицит бюджета ФРН обеспечивается такими факторами, как увеличение доходов населения и налоговых поступлений, а также сокращение безработицы и увеличение взносов на социальное страхование. Этот остаток будет перечислен в резервный фонд для покрытия расходов, связанных с размещением лиц, ищущих убежища, и беженцев в 2016 году и в последующие годы.

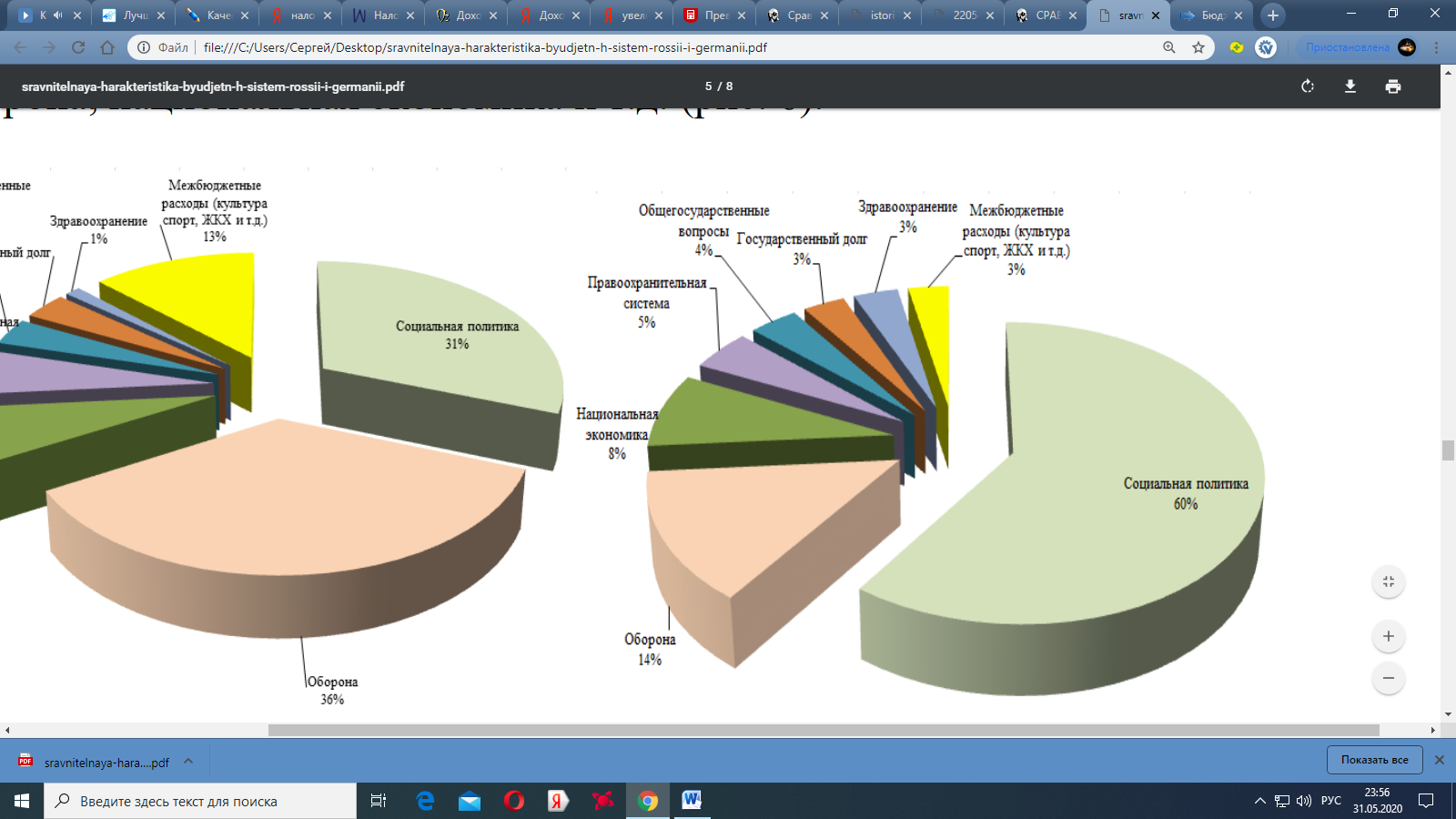

Большая часть доходов национального бюджета ФРГ формируется за счет налога с оборота капитала. Заполнение земельного бюджета зависит от того, какие компании интенсивно работают на своей территории. Согласно экономической и многофункциональной систематизации, расходы бюджета ФРГ включают такие статьи, как социальное обеспечение, оборона, государственная экономика и т. д. (см.рисунок 7).

Рисунок 7 – Структура расходов федерального бюджета Германии в 2017 году

Источник:…. – под каждой диаграммой, таблицей, схемой

Согласно Конституции, в ФРГ действует принцип борьбы за равный доступ всех жителей страны к социальным льготам и услугам. В ФРГ большая часть расходов приходится на социальный сектор — до 60 п.п. В 2017 в ФРГ было выделено 67,6 млрд.евро году на социальное и около 37,9 млрд.евро на оборону. В денежном выражении это самые крупные статьи расходов по объему денежных средств в 2017 году.

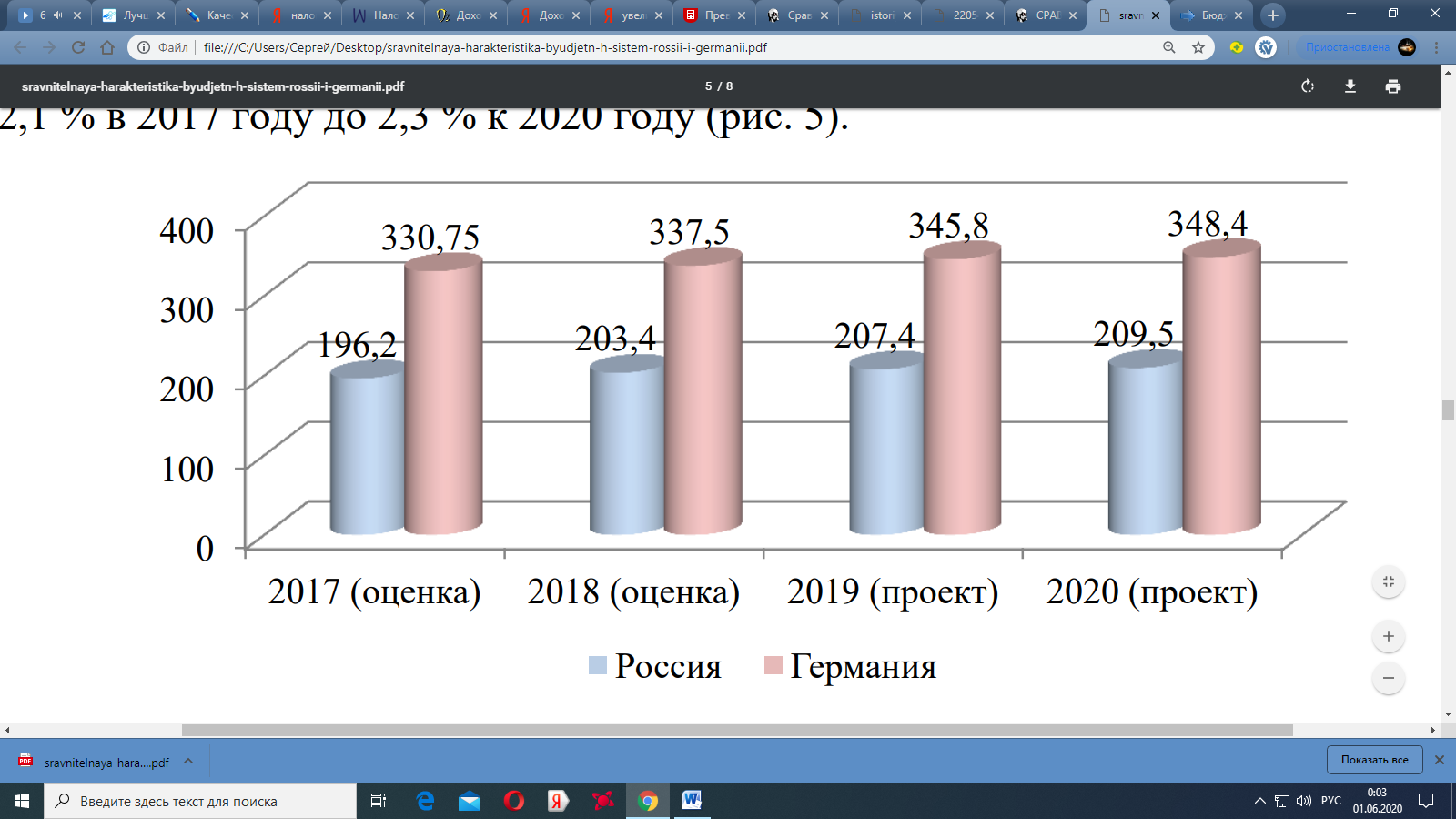

В ФРГ, согласно плановому бюджету, доходы в 2020 году составят 348,4 млрд. евро (см.рисунок 8). Расходы прогнозируются на уровне 337,5 млрд евро в 2018 году; 345,8 млрд евро в 2019 году. Проект федерального бюджета основан на базовом сценарии для прогнозирования среднесрочного экономического развития на 2018-2020 годы. В данном проекте предлагается постепенный рост темпов роста германской экономики с 3,1 п.п. в 2017 году до 3,3 п.п. к 2020 году.

Рисунок 8 – Федеральный бюджет ФРГ в 2017-2020 гг., млрд.евро

Источник:…. – под каждой диаграммой, таблицей, схемой

В последние годы функции бюджетной системы в Германии были дополнены новой функцией: выделение все больших сумм на адаптацию беженцев. Ожидается, что к 2020 году эти расходы возрастут до 77,5 млрд евро.

Таким образом, в бюджетах российского государства и ФРГ много общего, но есть и различия. Бюджетные системы стран строятся на федеральной основе. Отличительной чертой расходной части германского бюджета является то, что в стране преобладает доля расходов на социальное обеспечение (почти вдвое больше, чем в российском государстве). Что касается расходов на душу населения в Германии, то они в два раза выше российских показателей.

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!