Работа с актами приемки-сдачи работ производится в разделе Торговля → Акты приемки-сдачи работ.

Как уже было сказано, акты приемки-сдачи работ отражают расчеты с поставщиками/потребителями услуг, не имеют товарную спецификацию и не влияют на формирование остатков товаров.

Особенности работы с актами приемки-сдачи работ

С помощью актов приемки-сдачи работ производятся расчеты с контрагентами за предоставленные услуги (выполненные работы), а также вводятся начальные сальдо по контрагентам (дебиторские/кредиторские задолженности на момент старта системы).

Например, если сторонней организацией осуществлялась транспортировка или предоставлялись какие-нибудь другие оплачиваемые услуги, такие дополнительные расходы вводятся входящими актами приемки-сдачи- работ на сумму предоставленных услуг. При этом возникает задолженность собственной организации перед контрагентом – поставщиком услуг. Если подобные услуги оказывала своя организация, то для расчетов с контрагентом по данным услугам вводится исходящий акт приемки-сдачи работ. При этом возникает задолженность контрагента.

В реквизитах актов приемки-сдачи работ необходимо указать свою организацию, контрагента, валюту документа, сумму.

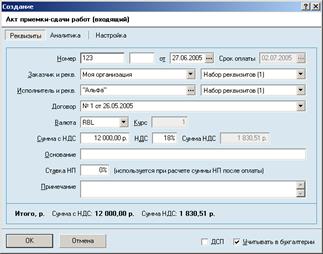

В отличие от стандартной формы ввода складского документа (счета, накладной) форма ввода акта приемки-сдачи не имеет спецификации. Окно создания/правки акта приемки-сдачи работ имеет три вкладки Реквизиты, Аналитика, Настройка (см. Рис. 6.1), которые заполняются по аналогии со стандартным складским документом.

Рис. 6.1. Акт сдачи-приемки работ

Глава 7. Финансовые и налоговые документы

Раздел Торговля → Финансы обеспечивает работу с платежными документами, счетами-фактурами и книгами покупок/продаж.

Платежные документы

Платежные документы не имеют товарную спецификацию, не влияют на формирование остатков товаров, но участвуют в расчетах с контрагентами.

Платежные документы, также как складские, делятся на входящие и исходящие и, кроме того, классифицируются по типам:

Оплата кредитной картой.

Оплата кредитом.

Платежное поручение.

Кассовый ордер.

Финансовое поручение.

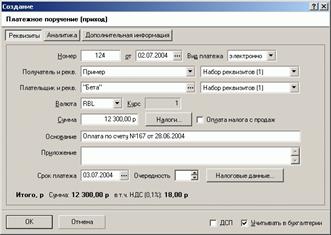

Окна ввода/правки платежных документов единообразны и, в отличие от окон складских документов, имеют всего три вкладки Реквизиты, Аналитика, Дополнительная информация (см. Рис. 7.1).

Рис. 7.1. Ввод платежного поручения

В реквизитах платежных документов необходимо указать основные параметры: получателя, плательщика, валюту и сумму документа.

При необходимости в платежных документах указываются и другие параметры: основание платежа, приложение, а для платежных и финансовых поручений – срок платежа и очередность.

Кнопка Налоги позволяет открыть дополнительное окно (см. Рис. 7.2) для ввода налоговых ставок/сумм (НП, НДС), заложенных в платеже. Если в окне платежного документа отмечен признак Оплата налога с продаж, то окно ввода налогов будет еще содержать аналогичные поля для НП. При этом сумма НП будет выделена из суммы платежа, во взаиморасчетах будет учитываться сумма платежа за вычетом суммы НП.

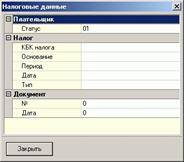

Кнопка Налоговые данные присутствует только в окне ввода платежного поручения и позволяет открыть дополнительное окно (см. Рис. 7.3) для ввода налоговых данных.

|

|

| Рис. 7.2. Ввод налогов

| Рис. 7.3. Ввод налоговых данных

|

Платежные документы могут создаваться стандартным образом – в разделе Финансы → Платежные документы, а могут создаваться при помощи функции Оплата (см. глава 1, раздел “Сервисные функции”, подраздел “Оплата документа”) в разделах Торговля →Счета, Торговля → Накладные, Торговля → Акты приемки-сдачи. Таким образом, в частности, производится оплата счета или накладной. При этом один платеж может быть привязан к нескольким складским документам и, наоборот, несколько платежей может быть привязано к одному складскому документу.

При оплате (частичной оплате) складского документа платеж разбивается по товарам. В этом случае можно вручную распределить сумму платежа по товарам, либо система осуществит привязку платежа к товарам по своему усмотрению.

Финансовые поручения

Финансовые поручения составляют некоторое исключение, поскольку во-первых содержат в реквизитах помимо получателя и плательщика еще и отправителя (т.е. того, кто поручил произвести оплату), а во-вторых не учитываются во взаиморасчетах.

Финансовые поручения можно использовать для создания платежей от одного контрагента другому контрагенту. Подобные платежные документы можно сформировать только посредством копирования из исходящих финансовых поручений.

Банк/касса

В данном разделе вводятся банковские выписки и кассовые книги (места хранения денег). Данные документы являются групповыми (наподобие договоров), создаются стандартным способом и наполняются платежами.

Рис. 7.4. Банковская выписка

При создании банковской выписки или кассовой книги (см. Рис. 7.4) требуется указать ее номер, свою организацию и набор реквизитов. Наборы реквизитов для банка и кассы вводятся в описании организации. Первое начальное сальдо вводится вручную, далее в качестве начального сальдо берется конечное сальдо предыдущей выписки. Конечное сальдо рассчитывается по введенным платежам. Начальное и конечное сальдо доступно для ручной корректировки.