Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Функции налогов

· Фискальная — формируют государственный бюджет

· Регулирующая – путём изменения налогообложения решаются важные государственные задачи (например, повышение налогов приводит к повышению пенсий)

· Стимулирующая – стимулирует развитие НТР, приток денежных ресурсов в базовые отрасли экономки (например, предприниматель совершенствует производство с целью получения большей прибыли; а если увеличивается прибыль- то растут и налоги)

· Распределительная – перераспределение денежных средств, собранных в госбюджет, между теми или иными группами населения (повышение пенсий, например).

Признаки налогов

·безвозмездный характер, то есть субъект не получает взамен ничего

·обязательность

·индивидуальность

·направленность в госбюджет

Виды налогов

По уровню взимания

· Федеральные — поступают в федеральный госбюджет

·налог на прибыль

·налог на добавленную стоимость

· акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

·доходы от капитала

·подоходный налог (он единый – 13 %)

·взносы в социальные внебюджетные фонды (см. тему № 21 «Госбюджет»)

·госпошлина

·лесной налог

·водный налог и др.

· Региональные налоги – поступают в бюджеты субъектов Федерации:

·налог на имущество организаций

·игорный бизнес

·дорожный налог

·транспортный налог

·налог с продаж и др.

· Местные налоги — поступают в бюджеты муниципалитетов:

·налог на имущество физических лиц

·земельный налог

|

|

·торговый сбор

·налог на рекламу

·налог на наследование

·на дарение и др.

У дяди Вани(физическое лицо) есть дом(налог на имущество физических лиц), который стоит на его земле(земельный налог).Дядя Ваня продаёт яблоки из собственного сада(торговый сбор).

·Губернатор Краснодарского края выиграл в казино(игорный бизнес) автомобиль (транспортный налог) для предприятия края(налог на имущество организаций).

По виду объектов налогообложения

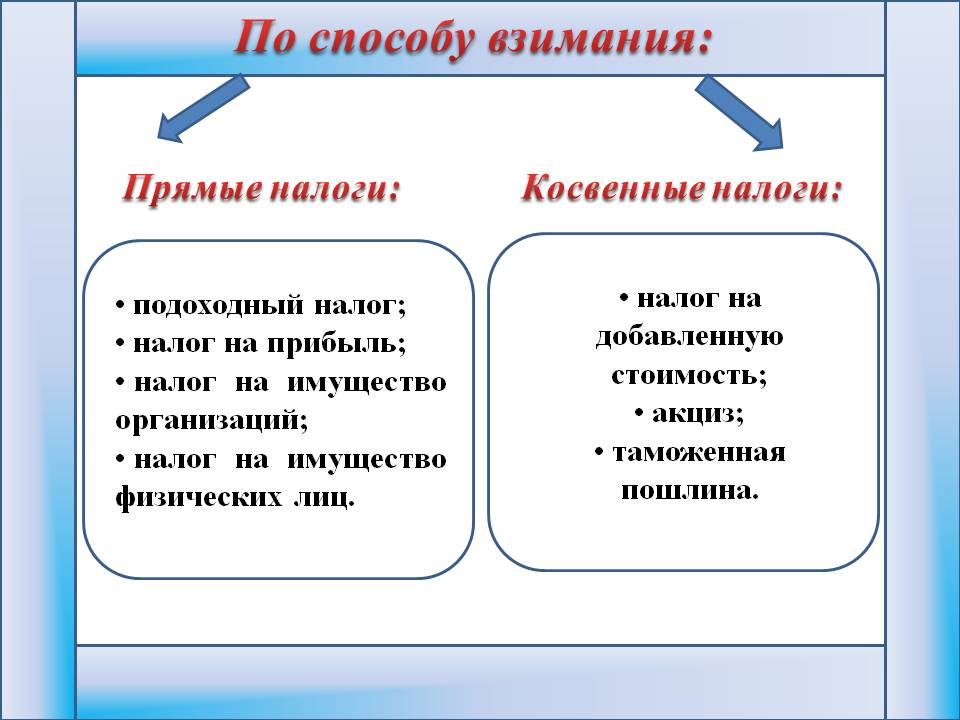

· Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

· Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

По размеру налоговой ставки

· Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

· Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот(например, налог с доходов)

· Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот.Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

По виду целевого использования

· Маркированные — направлены на целевое использование (например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

|

|

· Немаркированные – данные налоги расходуются по усмотрению органов власти.

Налоги и сборы

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер (например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Налоговый кодекс

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ.

Был принят:

1 часть — в 1998 году Госдумой и Советом Федерации, вступила в силу

1 января 1999 г.

2 часть – принята в 2000 году, вступила в силу 1 января 2001 г.

Налоговый кодекс постоянно редактируется, в него вносятся поправки, отражающие современное состояние экономики в РФ.

Так, с 1 января 2003 года введены поправки:

·введён транспортный налог

·упрощённая система налогообложения

На сегодняшний день действует редакция от 15 февраля 2016 года.

Налоговая политика – это налоговый механизм, который используется для взимания налогов. Она называется фискальной политикой государства.

Права налогоплательщика

·получать информацию о налогах и сборах и сроках их выплат

·использовать налоговые льготы при наличии оснований

·представлять свои интересы в налоговых правоотношениях

·присутствовать при проведении выездной налоговой проверки

·требовать соблюдения налоговой тайны и др.

Конституция РФ, статья 57

Каждый обязан платить законно установленные налоги и сборы.

Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Функции налогов

· Фискальная — формируют государственный бюджет

· Регулирующая – путём изменения налогообложения решаются важные государственные задачи (например, повышение налогов приводит к повышению пенсий)

· Стимулирующая – стимулирует развитие НТР, приток денежных ресурсов в базовые отрасли экономки (например, предприниматель совершенствует производство с целью получения большей прибыли; а если увеличивается прибыль- то растут и налоги)

· Распределительная – перераспределение денежных средств, собранных в госбюджет, между теми или иными группами населения (повышение пенсий, например).

|

|

Признаки налогов

·безвозмездный характер, то есть субъект не получает взамен ничего

·обязательность

·индивидуальность

·направленность в госбюджет

Виды налогов

По уровню взимания

· Федеральные — поступают в федеральный госбюджет

·налог на прибыль

·налог на добавленную стоимость

· акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

·доходы от капитала

·подоходный налог (он единый – 13 %)

·взносы в социальные внебюджетные фонды (см. тему № 21 «Госбюджет»)

·госпошлина

·лесной налог

·водный налог и др.

· Региональные налоги – поступают в бюджеты субъектов Федерации:

·налог на имущество организаций

·игорный бизнес

·дорожный налог

·транспортный налог

·налог с продаж и др.

· Местные налоги — поступают в бюджеты муниципалитетов:

·налог на имущество физических лиц

·земельный налог

·торговый сбор

·налог на рекламу

·налог на наследование

·на дарение и др.

У дяди Вани(физическое лицо) есть дом(налог на имущество физических лиц), который стоит на его земле(земельный налог).Дядя Ваня продаёт яблоки из собственного сада(торговый сбор).

·Губернатор Краснодарского края выиграл в казино(игорный бизнес) автомобиль (транспортный налог) для предприятия края(налог на имущество организаций).

По виду объектов налогообложения

· Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

· Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

По размеру налоговой ставки

|

|

· Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

· Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот(например, налог с доходов)

· Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот.Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

По виду целевого использования

· Маркированные — направлены на целевое использование (например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

· Немаркированные – данные налоги расходуются по усмотрению органов власти.

Налоги и сборы

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер (например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!