участники обществ могут не участвовать лично в управлении предприятием, получают прибыль, пропорциональную своей доле.

если участниками товариществ могут быть только ИП или коммерческие юридические лица, а участниками обществ могут быть любые физические лица и организации.

Хозяйственные общества.

а) Общество с ограниченной ответственностью (ООО):

учреждается одним или несколькими лицами,

уставный капитал которого разделен на доли определенных учредительными документами размеров;

участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

личного участия в управлении обществом не требуется;

при выходе из ООО соучредителю выплачивается компенсация соразмерная его доле.

ООО является распространенной формой предпринимательства, потому что процедура регистрации и ведения бухгалтерской документации проста. Можно стартовать с небольшого размера капитала, в настоящее время от 10 тыс. рублей.

б) Общество с дополнительной ответственностью (ОДО):

участники несут дополнительную помимо стоимости вклада в уставный капитал ответственность по обязательствам своим имуществом в одинаковом для всех размере, кратном к стоимости их вкладов, определяемом учредительными документами общества.

Если общество создается одним лицом, то его единственным учредительным документом является устав.

в) Акционерное общество (АО):

общество, уставный капитал которого разделен на определенное число акций;

участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

акционеры получают на свои акции процент от прибыли – дивиденды;

акционеры могут выйти из АО продав свои акции.

Учредительным документом акционерного общества является его устав, утвержденный учредителями.

Кроме того, учредители заключают между собой договор о создании акционерного общества (но договор не является учредительным документом).

Акционерные общества бывают публичными и непубличными.

Публичное акционерное общество.

Акции свободно продаются и покупаются на рынке ценных бумаг.

АО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Число учредителей открытого акционерного общества не ограничено.

Непубличное акционерное общество.

Его акции распределяются только среди его учредителей или заранее определенного круга лиц.

Число акционеров не должно превышать 50.

Производственный кооператив (артель):

Данная форма предпринимательства основана на личном трудовом участии членов и их паевых взносах. В нашей стране широко распространены сельскохозяйственные кооперативы.

Признаками производственного кооператива:

− добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание услуг),

− основано на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

− Члены производственного кооператива (ПК) несут по его обязательствам дополнительную ответственность в размерах и порядке, предусмотренных Федеральным законом и уставом кооператива.

− Число членов кооператива не должно быть менее 5.

− Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом.

− Учредительный документ – устав, утверждаемый общим собранием его членов.

Принципиальным отличием производственных кооперативов от хозяйственных обществ и товариществ является обязательное личное трудовое участие его членов в деятельности кооператива, в то время как в хозяйственном обществе и товариществе обязательным является лишь участие учредителей в уставном капитале (финансовое участие) предприятия.

Унитарное предприятие.

Унитарное предприятие — это такая форма предпринимательства, при которой предприятие не имеет права собственности на закреплённое за ним имущество, а имеет право управления.

Признаки унитарного предприятия:

коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

Учредительными документами унитарного предприятия являются решение собственника и утвержденный собственником устав.

Унитарные предприятия осуществляют лишь те виды деятельности, которые определены собственником в уставе.

Органы управления унитарных предприятий носят единоличный характер.

Имущество унитарного предприятия является неделимым (унитарным).

унитарное предприятие выполняет только деятельность, указанную в Уставе.

Хозяйственное партнёрство.

Хозяйственное партнёрство — новый для России вид организационно-правовой формы предпринимательской деятельности.

Сочетает признаки ООО и хозяйственного товарищества.

Его участниками могут быть граждане и юридические лица.

Всего участников не должно быть более 50.

Если участников хозяйственного партнёрства больше 50, оно должно быть реорганизовано в АО.

Создаётся хозяйственное партнёрство двумя или более лицами, это отличает данную форму от ООО, учредителем которого может быть одно лицо.

Права участников партнёрства схожи с правами участников ООО.

Особенность партнёрства заключается в том, что оно не вправе осуществлять эмиссию ценных бумаг и размещать рекламу о своей деятельности.

При желании учредителей организационно-правовую форму можно сменить – реорганизовать.

Например, ООО может быть реорганизовано в АО или потребительский кооператив.

Для этого необходимо решение собрания учредителей и соблюдение некоторых законных требований, к примеру, увеличение минимального уставного капитала ООО от 10 тыс. руб. до 100 тыс. для создания публичного АО.

На практике не исключены случаи принудительной реорганизации, если того требует закон. Например, если численность учредителей ООО превысит 50 человек, оно обязано стать публичным АО или потребительским кооперативом.

Некоммерческие организации.

Некоммерческие организации – организации, не преследующие извлечение прибыли в качестве цели своей деятельности и не распределяющие полученную прибыль между участниками.

2. На основании опорного конспекта составьте таблицу.

| Основания классификации

| ООО

| АО

| Крестьянское (фермерское) хозяйство

| Полное товарищество

| Товарищество на вере

| Гос. (мун.) унитарные предприятия

| Производственный кооператив

|

| Понятие

|

|

|

|

|

|

|

|

| Учредители (физ. или

юр. лица)

|

|

|

|

|

|

|

|

| Количество участников (мin. и мах.)

|

|

|

|

|

|

|

|

| Уставный капитал (сумма)

|

|

|

|

|

|

|

|

| Учредительные документы

|

|

|

|

|

|

|

|

| Ответственность участников (солидарная, субсидиарная, долевая)

|

|

|

|

|

|

|

|

| Личное участие (требуется или нет)

|

|

|

|

|

|

|

|

| Порядок распределения прибыли и убытков

|

|

|

|

|

|

|

|

| Органы управления юридического лица (например, собрание, правление, ревизионная комиссия и др.)

|

|

|

|

|

|

|

|

| Нормативный акт, регламентирующий деятельность юридического лица

|

|

|

|

|

|

|

|

Практическое занятие № 5

Решение задач на определение эффективности предпринимательской деятельности.

Решите задачи:

Задача 1

Решением арбитражного суда государственная регистрация коммерческой организации были признаны недействительными. Налоговая инспекция на основании данного решения подала в арбитражный суд иск с требованием признать недействительными все сделки, совершенные данной коммерческой организацией в период после его государственной регистрации до признания регистрации недействительной, и взыскать весь доход полученный от заключенных сделок в пользу государства.

Повлечет ли недействительность государственной регистрации юридического лица недействительность сделок, которые были им заключены?

Задача 2

Коммерческий директор общества с ограниченной ответственностью (ООО) заключил договор поставки с акционерным обществом (АО), в котором ООО выступало покупателем, в счет оплаты по данному договору был выдан простой вексель.

Генеральный директор ООО обратился в суд с требованием о признании договора поставки недействительным и об обязанности АО возвратить простой вексель. Генеральный директор ООО указал в исковом заявлении, что коммерческий директор при заключении договора действовал самостоятельно, без доверенности.

Можно ли признать сделку совершенную коммерческим директором ООО недействительной? Если да, то укажите основание ее недействительности

Задача 3

Краевая администрация приняла решение об ограничении прописки в крае и запретила заключать гражданско-правовые сделки, нарушающие установленные ограничения. На этом основании было отказано в продаже жилого дома обществу с ограниченно ответственностью, так как его учредители не имели прописки в крае. Районный суд отказал в удовлетворении жалобы покупателю дома, но решение было отменено надзорной судебной инстанцией.

Как закон регулирует права собственника в осуществлении принадлежащих ему прав? Допустимо ли установление государством ограничений в осуществлении права собственности в какой бы то ни было форме? Обоснуйте решение надзорной инстанции, отменившей решение районного суда по данному иску.

Задача 4

Государственное предприятие предъявило в арбитражный суд иск к производственному кооперативу о возврате здания из незаконного владения. Истец доказывал, что кооператив не является собственником здания, поскольку передача здания кооперативу не была должным образом оформлена. Ответчик представил следующие возражения против иска:

1) кооператив в течение длительного времени пользовался зданием как собственным и предприятие против этого не возражало;

2) по данному требованию истек срок давности.

Представитель предприятия в ответ заявил, что на требования, касающиеся государственной собственности, исковая давность не распространяется.

Дайте оценку аргументации сторон.

3.В договоре подряда на капитальное строительство дома предусмотрено, что строительство третьего этажа подрядчик производит за свой счет и приобретает право собственности на квартиры, общая площадь которых указана в дополнительном соглашении к этому договору.

Можно ли такой договор признать основанием приобретения права собственности на квартиры? Какое значение имеют стоимость затрат подрядчика на строительство, стоимость жилой площади третьего этажа, выполнение подрядчиком принятых обязательств по договору? Какой установлен порядок возникновения права собственности на вновь создаваемое недвижимое имущество?

Практическое занятие № 6

Составление схемы

«Структура кредитной системы, сущность, виды и формы кредита».

Составьте опорный конспект.

Кредитная система может быть охарактеризована в соответствии с тремя аспектами: сущностным, институциональным и функциональным.

В сущностном аспекте кредитная система представляет собой систему кредитно-финансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях возвратности, платности и срочности.

См.далее: принципы кредитования

С институциональной точки зрения — это система кредитно-финансовых учреждений, обслуживающих кредитные отношения (банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п.).

С функциональных позиций кредитная система − это совокупность видов и форм кредита.

Таким образом, можно дать три определения кредитной системы:

· Кредитная система — это совокупность форм и видов кредитования (функциональный аспект)

· Кредитная система — это совокупность кредитно-финансовых учреждений (институциональный аспект)

· Кредитная система - это совокупность кредитно-финансовых отношений (сущностный аспект)

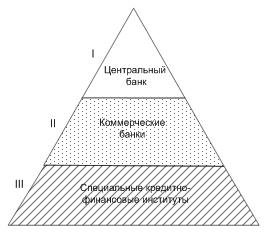

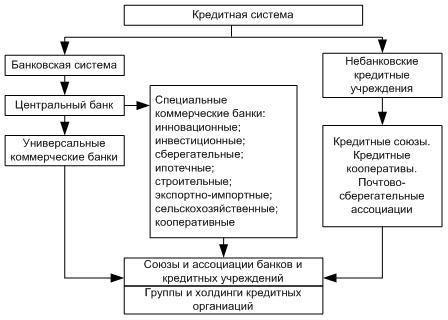

Структура кредитной системы

Кредитная система в институциональном аспекте — совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру.

Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций.

Структура кредитно-банковской системы

Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы.

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Вся совокупность банков в национальной экономике образует банковскую систему страны. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.

2. На основании опорного конспекта схему:«Структура кредитной системы, сущность, виды и формы кредита».

Практическое занятие № 7

Анализ и определение рисков в предпринимательской деятельности.

1.Ответь письменно на вопросы:

− Каковы предпосылки изучения и анализа предпринимательских рисков?

− Дайте различные определения понятию «риск».

− Назовите три точки зрения, признающие природу риска.

− Назовите три элемента, которые включает понятие «риск».

− Каковы функции предпринимательских рисков?

− Как делятся риски характеру учета?

− Как делятся риски по характеру последствий риски?

− Как делятся риски в зависимости от основной причины возникновения?

− Как делятся риски с точки зрения длительности во времени?

− Как делятся риски с возможностью страхования?

− Какие выделяют неопределенности?

Вопросы для обсуждения:

1. Какие риски относятся к систематическим (рыночным), а какие – к несистематическим (индивидуальным)?

2. За счет чего можно понизить несистематические риски? Что означает термин «диверсификация»?

3. Что собой представляет в содержательном плане модель оценки финансовых активов (CAPM)? С расчетом каких рисков она связана? Как она выглядит на языке математики? 4. Назовите основные предположения, на которых базируется модель CAPM.

5. Что такое премия за риск? Покажите её на графике модели CAPM.

6. Как определяются безрисковая и среднерыночная доходности? От чего они зависят?

7. Какие вы знаете основные индексы мирового и российского фондо-вых рынков? Дайте их краткую интерпретацию.

8. Каков, по вашему мнению, сегодняшний уровень развития россий-ского фондового рынка?

9. Что показывает β-коэффициент риска (β-риск)? Чему равен β-риск для средней рыночной бумаги?

10. Дайте экономическую интерпретацию следующим выражениям: коэффициент β=1,5; коэффициент β=0,7.

11. Перечислите основные недостатки модели оценки финансовых активов. Существуют ли способы устранения этих недостатков?

Темы докладов

1. Виды рисков и способы их оценки.

2. Методы оценки эффективности управления рисками.

3. Методы оценки рисков предприятий.

4. Использование количественных методов анализа и оценки рисков.

5. Использование качественных методов анализа и оценки рисков.

6. Прогнозирование потерь от реализации рисков: принципы, подходы, методы.

7. Методы измерения рисков.

8. Модели оценки предпринимательских рисков.

9. Методы оценки рыночных и операционных рисков.

10. Использование специфических методов определения степени и меры риска.

Практическое занятие № 8

Решение задач по расчету налогов.

Расчет общей суммы налога на добавленную стоимость и налогового вычета и сумм налога подлежащего уплате в бюджет.

Порядок начисления и уплаты налога определён Налоговым кодексом РФ (часть вторая, гл.21). Используется принцип места назначения: НДС уплачивают при импорте товаров и услуг, но не взимают при их экспорте.

Для расчёта НДС в налоговое производство введено применение счетов –фактур. Это приблизило отечественную практику налогообложения к инвойскому методу, или методу зачёта по счетам.

Налогоплательщиками данного налога признаются:

· организации;

· индивидуальные предприниматели;

· лица, осуществляющие перемещение товаров через таможенную границу РФ.

Не являются налогоплательщиками НДС организации и индивидуальные предприниматели (кроме плательщиков акцизов), у которых сумма выручки от реализации товаров (работ, услуг) в течение трёх предшествующих последовательных календарных месяцев не превысила без НДС 2 млн. руб. (ст.145 НК РФ). Эта норма не применяется вв отношении лиц, осуществляющих ввоз товаров на таможенную территорию РФ. Освобождение от уплаты налога на добавленную стоимость представляется налогоплательщику сроком на год и может быть продлён.

Объекты налогообложения (см. ст. 146 НК РФ)

Льготы определены ст.149 НК РФ.

Налоговый период – квартал (для всех без исключения налогоплательщиков).

Налоговые ставки- 0,10 и 18%.

Алгоритм определяется расчётом ставки:

НДС= НДС/(100+НДС).

Формирование налоговой базы. Выручка от реализации определяется исходя из доходов налогоплательщика, связанных с расчётом по оплате товаров. Учитываются все доходы, полученные как в денежной, так и в натуральной форме.

Порядок начисления налога. Все плательщики НДС должны составлять счета-фактуры по установленной форме. Это является основанием для налоговых вычетов. Сумма НДС, исчисленная исходя из стоимости товаров, может быть уменьшена на сумму НДС.

Порядок уплаты. Уплата налога производится по итогам каждого квартала исходя из фактической реализации за истекший период равными долями не позднее 20-го числа каждого и трёх месяцев, следующего за истекшим налоговым периодом. НЕ позднее 20-го числа месяца следующего за налоговым периодом необходимо представить налоговую декларацию.

Порядок возмещения налога. Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, полученная разница подлежит возмещению (зачёту, возврату) налогоплательщику после представления им налоговой декларации и проверки обоснованности возмещения.

Пример №1

Выручка розничной торговой организации от продажи товаров (включая НДС) на территории РФ за IV квартал 2011 г. составила:

- 6 900 000 руб.;

- 2500 000 руб..

Сумма НДС, уплаченная в налоговом периоде поставщикам товарно-материальных ценностей, приобретённых для осуществления операций, признаваемых объектами налогообложения, - 191321,50 руб.

Определите сумму НДС к уплате в бюджет.

Решение:

Объектом налогообложения НДС признаётся реализация товаров на территории РФ (подп.1 п.1 ст.146 НК РФ).

Налоговая база по реализованным товарам опрежделяется как их стоимость с учётом акциза и без НДС (п.1 ст.154 НК РФ). Налогообложение производится по общим ставкам 10 и 18 % (п.2 и3 ст. 164НК РФ). Сумма налога при определении налоговой базы при раздельном учёте товаров, облагаемых по разным ставкам, - это сумма налога, полученная в результате сложения суммы налогов, исчисляемых отдельно кА соответствующие налоговым ставкам процентные доли соответствующих налоговых баз (п.1 ст.166 НК).

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода кА уменьшенная на сумму налоговых вычетов общая сумма налога (п.1 ст.173 НК РФ).

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров, в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения (подп.1 п.2 ст.171 НК РФ). Производится следующий расчёт:

1. Налоговая база по товарам, облагаемым по ставке 18%:

6900000 / 1,18 = 5847457,63 руб.

2. Налоговая база по товарам, облагаемым по ставке 10 %:

2500000/1,1 = 2272727,27 руб.

3. Сумма НДС по реализованным товарам, начисленная в пользу бюджета:

(5847457,63*18%) + (2272727,27*10%) = 1052542,37+227272,73 = 1279815,10 руб.

4. Налоговый вычет::

191321,50 руб.

5. Сумма НДС к уплате в бюджет:

1279815,10-191321,50=1088493,60 руб. =1088494 руб.

Пример № 2.

Выручка мелкорозничной организации от реализации товаров в РФ за 1 квартал 2011 г. составила 850 000 руб. (включая НДС). Весь реализованный товар был оплачен поставщику в сумме 550000 руб. (в том числе НДС 83898,31 руб.). Услуги сторонних организаций, отнесённые на издержки обращения, составили 60000 руб. (в том числе НДС 9152,54 руб.).

Определите сумму НДС к уплате в бюджет.

Пример № 3.

Выручка организации от оптовой реализации товаров в РФ за 2-ой квартал 2011 г. составила 69 000 000 руб., включая НДС, выручка от реализации товаров в розницу – 34 000 000 руб., включая НДС. Сумма оплаты в счёт предстоящих поставок, поступившая от покупателей во 2-м квартале – 2000000 руб. Отгружено товаров во 2-м квартале, оплаченных покупателями в 1-м квартале – 40000000 руб. Сумма НДС по приобретённым товарно-материальным ценностям и услугам – 5483187,51 руб.

Определите величину НДС к уплате в бюджет.

Тест: Налог на добавленную стоимость

1. Плательщиками НДС не признаются:

а) организации, имеющие статус юридического лица и осуществляющие производственную и коммерческую деятельность;

б) физические лица, индивидуальные предприниматели;

в) физические лица, граждан;

г) все ответы верные..

2. Освобождение от обязанностей плательщика НДС предоставляется, если:

а) сумма выручки без учета НДС за полгода не превысила 2 млн. руб.;

б) сумма выручки без учета НДС за три последовательных календарных месяца не превысила 2 млн. руб.;

в) сумма выручки без учета НДС за три последовательных календарных месяца не превысила 3 млн. руб.

г) сумма выручки без учета НДС за календарный месяц не превысила 2 млн. руб.;

3. По ставке 0% облагается:

а) реализация товаров для детей;

б) перевозка пассажиров городским транспортом;

в) реализация товаров на экспорт;

г) нет верных ответов.

4. Если ежемесячная выручка более 2 млн руб., то НДС уплачивается:

а) ежеквартально;

б) ежемесячно;

в) по истечении 181 дня;

г) все ответы верные.

5. К объектам налогообложения относится реализация товаров (работ, услуг):

а) на территории Российской Федерации, в том числе на без возмездной основе, выполнение строительно-монтажных работ для собственного потребления;

б) как на территории Российской Федерации, так и за ее пре делами, выполнение строительно-монтажных работ да собственного потребления;

в) на территории Российской Федерации, передача на без возмездной основе объектов основных средств органам государственной власти;

г) все ответы верные.

6. К операциям, облагаемым НДС, относятся:

а) услуги по предоставлению напрокат аудио- и видеоносителей из фондов учреждений культуры;

б) реализация религиозной литературы;

в) передача товаров (работ, услуг) для собственных нужд;

г) все ответы верные.

7. Перечислению в бюджет подлежит:

а) разница между полученным и уплаченным НДС;

б) сумма НДС, полученная от покупателей;

в) сумма НДС в стоимости приобретенных товаров.

г) нет верных ответов.

8. Расчетные ставки применяются при:

а) удержании НДС налоговыми агентами;

б) использовании освобождения по уплате НДС;

в) применении льгот по НДС;

г) все ответы верные.

9. При реализации на безвозмездной основе товаров (работ, услуг):

а) НДС не взимается;

б) плательщиком НДС признается передающая сторона;

в) плательщиком признается получившая сторона;

г) нет верных ответов.

10. Налогообложение по ставке 10% производится при реализации следующих товаров (работ, услуг):

а) муки, хлеба, соли, сахара;

б) строительных материалов;

в) работ (услуг) по сопровождению, транспортировке, погрузке эспортируемых из России товаров;

г) все ответы верные.

11. По НДС установлены следующие ставки:

а) 0, 10, 1%;

6)0, 10, 18%;

в) 0, 18, 20%;

Г) нет верных ответов.

12. Налоговым периодом по НДС признается:

а) только календарный месяц;

б) только квартал;

в) квартал или месяц в зависимости от размера выручки от реализации;

г) нет верн7ых ответов.

13. Налоговой базой для расчета НДС при осуществлении строительно-монтажных работ для собственного потребления являются:

а) затраты налогоплательщика при осуществлении данных видов работ;

б) стоимость материалов, используемых для данных видов работ;

в) стоимость имущества, используемого для данных видов работ;

г) все ответы верные.

14. Перевозка пассажиров маршрутным такси:

а) не облагается НДС;

б) подлежит налогообложению по ставке 0%;

в) подлежит налогообложению по ставке 18%;

г) как указано в декларации.

15. Невыгодно получать освобождение по НДС, если:

а) покупатели являются плательщиками НДС;

б) покупатели получили освобождение по уплате НДС;

в) покупатели осуществляют операции, не облагаемые НДС?

Г) все ответы верные.

16. Моментом определения налоговой базы по НДС при реализации товаров (работ, услуг) является:

а) момент отгрузки товара (работы, услуги);

б) момент оплаты товара (работы, услуги);

в) наиболее ранний из наступивших моментов;

г) как указано в учётной политике.

17. НДС в стоимости приобретенных товаров (работ, услуг) подлежит вычету из бюджета при соблюдении условий:

а) только оплаты товара (работы, услуги);

б) только оплаты и постановки на учет товара (работы, услуги);

в) оплаты, постановки на учет, наличия счета-фактуры, использования для производства облагаемой продукции;

г) все ответы верные.

18. Моментом возмещения суммы НДС из бюджета по авансам полученным является:

а) отгрузка товара в счет полученного аванса;

б) получение следующего аванса;

в) реализация товара;

г) все ответы верные.

Практическое занятие № 9

Тема: Разработка бизнес-плана.

Задание.

1. Ознакомьтесь с методическими указаниями.

2. Выбрать направление деятельности и разработать основные разделы бизнес-плана (по типовому плану) для организации.

2. Для выбранной организации предприятия составить и рассчитать первичные планы и документы по формам, приведенным в Приложениях.

1. Разделы бизнес-плана

Важным документом, предваряющим начало деятельности предприятия, служит предпринимательский бизнес-план. Его структура и содержание строго не регламентированы. По нашему мнению, наиболее предпочтительным можно считать бизнес-план, включающий семь разделов.

Раздел 1 — «Цели и задачи предпринимательской сделки» — является центральным в бизнес-плане.

Главная цель предпринимательского бизнеса — получение прибыли. Планируя намеченную сделку, следует прежде всего определить, на какую сумму прибыли можно рассчитывать, и убедиться в том, что проект вообще способен принести желаемую прибыль. Важно при этом, как и вообще при формировании бизнес-плана, учесть фактор времени. Другими словами, наряду с величиной ожидаемой прибыли необходимо знать, как она распределится во времени, не окажется ли прибыль слишком запоздалой с учетом потребности предпринимателя в денежных средствах и воздействия инфляции, умаляющей значение абсолютного прироста денег.

При первоначальной оценке целесообразности предпринимательского проекта необходимо также учесть, что сумма получаемой прибыли должна быть существенно выше той, которую мог бы получить предприниматель, помещая затрачиваемые денежные средства на то же время в Сберегательный банк. Иначе просто есть смысл свести дело к этой простейшей финансовой сделке.

Наряду с главной, определяющей целью в поле зрения составителей бизнес-плана должны находиться и другие цели и задачи: социальные, повышение статуса предпринимателя, специальные цели и задачи; особые задачи предпринимательства, в частности благотворительность.

Раздел 2 — «Обобщенное резюме, основные параметры и показатели бизнес-плана» — является сводным и представляет

собой основные идеи и содержание плана в миниатюре. Он создается и уточняется по мере проработки плана, а завершается лишь после составления бизнес-плана в целом.

В сводном разделе представлены: генеральная цель проекта (сделки); краткая характеристика предпринимательского продукта, конечного результата намечаемого плана и их отличительные особенности; пути и способы достижения поставленных целей; сроки осуществления проекта (сделки); затраты, связанные с eгo реализацией; ожидаемая эффективность и результативность; область использования результатов.

Показатели обобщенного резюме: общие сводные показатели (объемы производства и реализации продукции и услуг, выручка, собственные и заемные средства, прибыль, рентабельность); специальные показатели (качество реализуемых товаров и услуг, их отличительные свойства, приспособленность к особым вкусам и запросам потребителя, срок окупаемости вложений, низкая степень риска, гарантированность получения планируемого результата).

В разделе 3 — «Характеристики продуктов, товаров, услуг,предоставляемых предпринимателем потребителю» — должны быть зафиксированы: наглядные данные, позволяющие с требуемой полнотой «осязать» предпринимательский продукт (опытный образец), или его характеристики (описания, модели, фотографии, сведения о круге потребителей предпринимательского товара и потребностей, которые он будет удовлетворять, — прогноз платежеспособного

спроса на товар); данные о регионах, группах населения, организациях, которые предпочтительно исходя из анализа и прогноза станут покупателями и потребителями товара; данные о динамике ожидаемого потребления товара по временным периодам с учетом факторов, влияющих на изменение потребностей в данном товаре; прогноз цен, по которым предполагается реализовать продукт предпринимательской деятельности.

Раздел 4 — «Анализ и оценка конъюнктуры рынка сбыта, спроса, объемов продаж» — непосредственное продолжение изучения потребностей и прогнозирования цен. Он предопределяет объемы производства и продаж товаров по временным периодам реализации предпринимательского проекта.

Исследование, анализ, оценка рынка в процессе подготовки бизнес-плана опираются, с одной стороны, на предположения, т.е. носят прогностический характер, а с другой — на предварительную договоренность с потенциальным покупателем или с торговыми, сбытовыми организациями.

Разные ситуации возникают в зависимости от размеров и сроков проектов. В случае краткосрочных мелких проектов можно с высокой степенью достоверности установить круг покупателей, потребителей предпринимательского продукта, что позволяет сделать вывод об объемах продаж.

При долговременных крупных предпринимательских проектах возникает более сложная ситуация — определение изменения спроса на предпринимательский товар, его продажи, потребления будет проходить при составлении бизнес-плана на основе предположений, оценок, расчетов и прогнозов.

Наряду с расчетно-аналитической оценкой рынка сбыта бизнес-план должен предусматривать способы активизации рынка посредством маркетинговой и других видов деятельности.

При разработке раздела 4 необходимо также учитывать наличие других предпринимателей, знать конкурентов, их возможности, способности и ценовую политику. С этой целью работа над бизнес-планом должна включать корректировку прогнозируемого объема продаж с учетом конкуренции.

Раздел 5 — «План (программа) действий и организационные меры» — его содержание во многом зависит от вида предпринимательской деятельности (производственная, коммерческая, финансовая). Программа предпринимательских действий обычно включает: а) маркетинговые усилия (реклама, определение рынка сбыта, контакты с потребителем, учет его запросов); б) осуществление производства продукции (в случае производственного предпринимательства); в) закупку, хранение, транспортировку, реализацию товаров (в особенности применительно к коммерческому предпринимательству); г) обслуживание покупателя в процессе продажи товара и после продажи.

Организационные меры составляют неотъемлемую часть программы действий и включают: способы управления реализацией бизнес-плана; организационные структуры управления проектом; методы координации действий исполнителей, а также меры по установлению специальных форм оплаты труда, стимулирования, подбора и подготовки кадров, учета, контроля и др.

Раздел 6 — «Ресурсное обеспечение сделки» — содержит сведения о видах и объемах ресурсов, необходимых для осуществления

предпринимательского проек<