Метод сравнения валового дохода и валовых издержек

При фиксированной рыночной цене перед конкурентным производителем стоит три взаимосвязанных вопроса: Следует ли производить? Если да, то какое количество продукции? Какая прибыль будет получена?

В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные – постоянными издержками. Последние должны быть оплачены из кармана, даже когда фирма закрывается.

Ответ на вопрос «Следует ли производить?» – таков: фирме следует производить в краткосрочном периоде, если она может получить либо

1) экономическую прибыль, либо

2) убыток, который меньше, чем ее постоянные издержки.

Теперь рассмотрим два случая, которые продемонстрируют обоснованность этих двух обобщений.

Случай максимизации прибыли.

Сравниваем валовой доход и валовые издержки. Валовые издержки возрастают (не планомерно) с ростом производства, а валовой доход возрастает планомерно. Степень увеличения валовых издержек меняется в зависимости от эффективности фирмы. В частности данные об издержках отражают действие закона убывающей отдачи, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, т. к. фирма использует свои постоянные ресурсы более эффективно. Потом через некоторое время, валовые издержки начинают увеличиваться все более возрастающим темпом вследствие не эффективности, которая сопровождается чрезмерным использованием оборудования фирмы.

Случай минимизации убытков. Предполагая что издержки остаются неизменными, фирма не может получить экономической прибыли, если рынок снизит цену. В этом случае фирма сведет к минимуму свои убытки, произведя меньшее количество продукции, и получит валовой доход достаточный для того чтобы возместить все переменные издержки.

Вообще говоря, всегда, когда валовой доход превышает совокупные переменные издержки, фирма будет осуществлять производство.

Таблица 2.4 – Финансовые показатели работы предприятия

| Месяц

| Налогооблагаемая прибыль, тыс. грн

| Чистая прибыль, тыс. грн

| Чистые денежные поступления, тыс. грн

| Амортизационные отчисления помесячно, тыс. грн

| Отношение налогооблагаемой прибыли к сумме ОФ и ОС, %

| Отношение налогооблагаемой прибыли к валовым издержкам, %

| Отношение чистой прибыли к валовым издержкам, %

| Отношение чистой прибыли к сумме ОФ и ОС, %

|

|

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

|

256,2

221

160,4

253,2

255,8

247,2

248,5

206,7

176,3

244,6

256,6

256,6

|

179,3

154,7

112,3

177,2

179,1

173,1

173,9

144,7

123,4

171,2

179,6

179,6

|

266,2

240,9

196,7

260,4

261,5

255,4

260,2

229,7

205,6

253,4

261,3

260,0

|

86,855

86,191

84,401

83,162

81,950

82,334

86,300

85,025

82,217

82,233

81,613

80,422

|

4,21%

3,60%

2,61%

4,23%

4,32%

4,16%

4,03%

3,47%

2,93%

4,02%

4,26%

4,19%

|

7,64%

7,32%

5,69%

7,93%

7,35%

7,25%

7,93%

6,98%

6,11%

7,97%

7,80%

7,79%

|

5,38%

5,13%

3,97%

5,62%

5,55%

5,18%

5,52%

4,95%

4,32%

5,58%

5,44%

5,43%

|

2,94%

2,52%

1,98%

3,02%

2,95%

2,81%

2,87%

2,42%

2,07%

2,83%

2,97%

2,92%

|

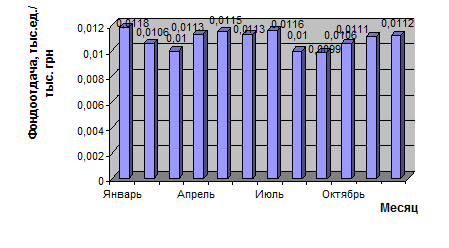

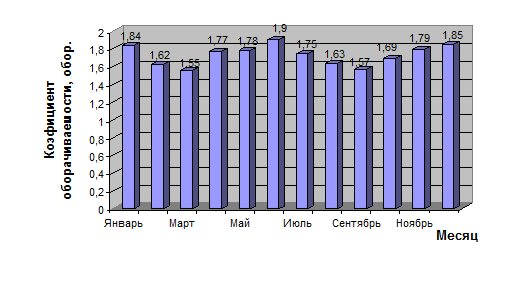

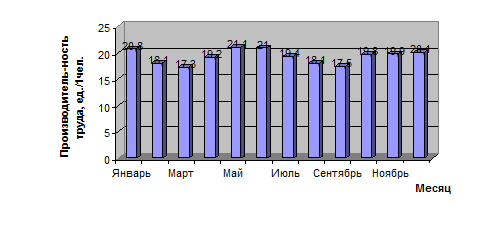

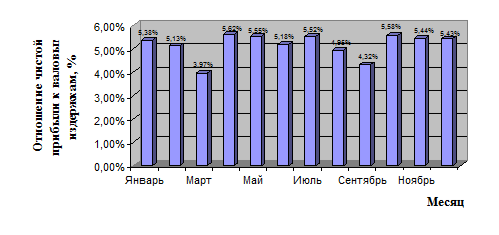

Теперь изобразим графически: динамику фондоотдачи ОФ по месяцам отчётного года, а также динамику производительности труда, динамику коэффициента оборачиваемости и динамику уровня рентабельности производства. Они представлены на рисунках 2.1 – 2.4.

Рисунок 2.1 – Динамика фондоотдачи основных фондов на предприятии за отчётный период

Рисунок 2.2 – Динамика коэффициента оборачиваемости на предприятии за отчётный период

Рисунок 2.3 – Динамика производительности труда на предприятии за отчётный период

Рисунок 2.4 – Динамика рентабельности производства (отношение чистой прибыли к валовым издержкам)

Таким образом, из вышеприведенных графиков можно сделать вывод, что максимальное значение  =0,0118 ед./грн, Коб=1,9 обор., Птр=21,1 ед./ 1 чел., УР3=5,62%; минимальное значение =0,0099 ед./грн, Коб=1,55 обор., Птр=17,2 ед./ 1 чел., УР3=3,97%; среднее значение =0,0109 ед./грн, Коб=1,72 обор., Птр=19,4 ед./ 1 чел., УР3=5,17%.

=0,0118 ед./грн, Коб=1,9 обор., Птр=21,1 ед./ 1 чел., УР3=5,62%; минимальное значение =0,0099 ед./грн, Коб=1,55 обор., Птр=17,2 ед./ 1 чел., УР3=3,97%; среднее значение =0,0109 ед./грн, Коб=1,72 обор., Птр=19,4 ед./ 1 чел., УР3=5,17%.

Прогноз будущих значений показателей в соответствии с выявленными тенденциями.

Анализируя тенденцию показателей в таблицах 2.1–2.4, можно сделать вывод, что они на конец года по сравнению с его началом, изменились незначительно, а именно: чистая прибыль, коэффициент оборачиваемости оборотных средств, фондоёмкость, трудоёмкость – увеличились от 2 до 5%. Резких изменений данных показателей в течение года не наблюдалось. Исходя из этих данных, можно сделать прогноз, что на следующий год предприятие будет работать с теми же экономическими и производственными показателями, которые были достигнуты в рассматриваемом отчётном периоде.

Отклонение

|

| Фактическая средняя, за год

| При оптимальном объёме производства, за год

| Абсолютное,

(+,–)

| Относительное,

%

|

| Средняя фондоотдача:

– тыс. ед. / тыс. грн, за год

– тыс. грн, за год

Средняя фондоёмкость:

тыс. грн / тыс. ед., за год

– тыс. ед., за год

Средний коэффициент оборачиваемости ОС: – оборотов в год

Средний коэффициент закрепления:

– тыс. грн / тыс. ед., за год

Средняя продолжительность 1-го периода оборота ОС:

– дней, за год

Средняя производительность труда:

- ед. / 1 чел., за год

- грн / 1 чел., за год

Средняя трудоёмкость работ:

- чел. / 1 грн, за год

- чел. / 1 ед., за год

Чистая прибыль:

– тыс. грн, за год

Рентабельность (средняя за год):

– отношение чистой прибыли к ВИ, %

– отношение чистой прибыли к ОФ+ОС, %

|

0,0109

0,8190

91,9

1,22

1,72

0,58

17,5

19,4

1449

0,0513

0,00068

1948,1

5,17%

2,71%

|

0,0114

0,8565

87,6

1,17

1,80

0,55

16,6

20,3

1520

0,0493

0,00065

2164,1

54,2%

17,7%

|

+0,0005

+0,0375

-4,3

-0,05

+0,8

-0,3

-0,9

+0,9

+71

-0,002

-0,00003

+216

+ 49,03

+ 19,99

|

95,6%

95,6%

104,9%

104,2%

95,5%

105,5%

105,4%

95,6%

95,3%

104,1%

104,6%

90%

9,5%

15,3%

|

Данные в таблице 3.1 получены по формулам (2.4–2.5), (2.10–2.12), (2.15 – -2.18), (2.20–2.26).

Таким образом, анализируя вышеприведенную таблицу можно сделать вывод, что при оптимальном объёме производства по сравнению с производством в отчётном году:

1) Значительно увеличивается чистая прибыль – на 216 тыс. грн;

2) Увеличивается производительность труда – почти на 5%;

3) Увеличивается коэффициент оборачиваемости оборотных средств – на 4,5%;

4) Увеличивается фондоотдача – на 4,6%;

5) Уменьшается фондоёмкость – на 4,9%;

6) Уменьшается коэффициент закрепления ОС – на 5,5%;

7) Уменьшается трудоёмкость работ, как в натуральном, так и в стоимостном выражении – соответственно на 4,1% и 4,6%;

8) Увеличивается значительно рентабельность производства.

3.2 Анализ плана предприятия в условиях рынка

1) Рассчитаем оптимальный объём производства при снижении цены на 10%.

Для этого воспользуемся аналитическим методом сравнения валовых издержек с валовым доходом, который был представлен в разделе 2.3.

ВД(Vпр)=  = Ц = 75–7,5 =67,5 грн / ед.

= Ц = 75–7,5 =67,5 грн / ед.

ВИ(Vпр) ̀ =. 0,0373*(Vпр)  - 2,8049*(Vпр)

- 2,8049*(Vпр)  + 91,676*(Vпр) + 1286,9.

+ 91,676*(Vпр) + 1286,9.

Приравняем ВД(Vпр) и ВИ(Vпр), и, следовательно, из квадратного уравнения найдём оптимальный объём производства:

0,1119*(Vпр)  – 5,6098*(Vпр) + 91,676 = 67,5;

– 5,6098*(Vпр) + 91,676 = 67,5;

0,1119*(Vпр) – 5,6098*(Vпр) + 24,176 = 0;

Из данного уравнения оптимальный объём производства (Vпр) равен 45,2 тыс. ед.

2) Рассчитаем оптимальный объём производства при увеличении цены на 10%.

ВД(Vпр)= = Ц = 75+7,5 =82,5 грн / ед.

ВИ(Vпр)=. 0,0373*(Vпр) - 2,8049*(Vпр) + 91,676*(Vпр) + 1286,9.

Приравняем ВД(Vпр) и ВИ(Vпр), и, следовательно, из квадратного уравнения найдём оптимальный объём производства:

0,1119*(Vпр) – 5,6098*(Vпр) + 91,676 = 82,5;

0,1119*(Vпр) – 5,6098*(Vпр) + 9,176 = 0;

Из данного уравнения оптимальный объём производства (Vпр) равен 48,4 тыс. ед.

3) Рассчитаем чистую прибыль предприятия при оптимальном объёме производства, которое равно 45,2 тыс. ед.

Для этого применим формулы (2.19–2.20) из подраздела 2.1:

и

и  ,

,

где  - валовые издержки, тыс. грн;

- валовые издержки, тыс. грн;

- валовой доход, тыс. грн;

- валовой доход, тыс. грн;

АО – амортизационные отчисления, тыс. грн;

Пч – чистая прибыль, тыс. грн;

Пнал – налогооблагаемая прибыль, тыс. грн

Таким образом, Пнал = (3051 – 3144,7)*12= – 1124,4 тыс. грн в год.

При данном объёме производства 45,2 тыс. ед. и цене продукции 67,5 грн /1 ед. предприятие будет иметь убыток в размере 1124 тыс. грн.

4) Рассчитаем чистую прибыль предприятия при оптимальном объёме производства, которое равно 48,4 тыс. ед. и цене продукции 82,5 грн / 1 ед.

Найдём налогооблагаемую прибыль: Пнал= (3993–3382,5)*12 месяцев = 7326 тыс. грн. в год.

Найдём чистую прибыль: Пч = 7326*0,7=5128,2 тыс. грн в год.

При данном объёме производства 48,4 тыс. ед. и цене продукции 82,5 грн/ 1 ед. предприятие будет иметь прибыль за год в размере 5128,2 тыс. грн.

Вывод: таким образом, предприятие в условиях рынка должно придерживаться следующего интервала планового объёма производства [45200 ед.; 48400 ед.] и интервала прибыли [-1124 тыс. грн; 5128,2 тыс. грн].

3.3 Разработка мероприятий по достижению оптимального объёма производства продукции

Проверим достижимость оптимального плана производства продукции из условия наличия мощностей, для этого сравним оптимальный объём производства с производственными мощностями предприятия, под которыми будет пониматься максимальный объём производства предприятия в отчётном году.

Если Vопт > ПМ, то такой план для предприятия будет не достижим, а если Vопт < ПМ, то достижим.

В нашем случае Vопт < ПМ, т.е. 47 тыс. ед.< 48,1 тыс. ед. Следовательно, оптимальный план производства для предприятия достижим.

Теперь рассчитаем потребность предприятия в дополнительных оборотных средствах. Для этого воспользуемся данными из таблицы 3.1, а именно:

1,8 оборотов,

1,8 оборотов,  1,72 оборотов,

1,72 оборотов,

где  - коэффициент оборачиваемости ОС для оптимального объёма производства;

- коэффициент оборачиваемости ОС для оптимального объёма производства;

- коэффициент оборачиваемости ОС для текущего объёма производства.

- коэффициент оборачиваемости ОС для текущего объёма производства.

Далее найдём оборотные средства для оптимального ( ) и фактического (

) и фактического ( ) объёма производства, используя следующие формулы:

) объёма производства, используя следующие формулы:

, (3.1)

, (3.1)

, (3.2)

, (3.2)

где  и

и  - оптимальный и фактический объём производства за год, соответственно, тыс. грн.

- оптимальный и фактический объём производства за год, соответственно, тыс. грн.

= 42300000: 1,8 = 23500000 грн;

= 42300000: 1,8 = 23500000 грн;

= 40496000: 1,72 = 23544180 грн.

Для достижения оптимального объёма производства предприятию требуется 23544180 грн – 23500000 грн = 44180 грн. Источники их привлечения:

1) Денежный кредит или займ;

2) Акции;

3) Кредиторская задолженность;

4) Прочие пассивы.

Разработаем мероприятия увеличивающие:

1) Производительность труда;

К данным мероприятиям по повышению производительности труда относят:

- механизацию и автоматизацию производства;

- внедрение новых видов оборудования;

- внедрение новых технологических процессов;

- улучшение конструктивных свойств изделия;

- повышение качества сырья и новых конструктивных материалов;

- повышение норм и зон обслуживания;

- уменьшение числа рабочих, не выполняющих нормы;

- изменение рабочего периода;

- повышение уровня специализации производства;

- изменение трудоёмкости производственной программы;

- изменение удельного веса новой продукции [17, стр. 175 ].

2) Фондоотдачу;

К данным мероприятиям по повышению фондоотдачи относят:

- повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- повышение коэффициента сменности работы оборудования;

- улучшение использования времени и мощностей;

- ускорение освоения вновь вводимых мощностей;

- замена ручного труда машинным;

- снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий [17, стр. 222].

3) Коэффициент оборачиваемости;

К данным мероприятиям по повышению коэффициента оборачиваемости относят:

- на стадии создания производственных запасов – внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов и др. к потребителям; широкое использование прямых длительных связей; расширение складской система материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; автоматизация погрузочных и разгрузочных работ на складах;

- на стадии незавершенного производства – ускорение научно-технического прогресса; развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства; применение более дешёвых конструктивных материалов; увеличение удельного веса продукции, пользующейся повышенным спросом;

- на стадии обращения – приближение потребителей продукции к её изготовителям; совершенствование системы расчётов; увеличение объёма реализованной продукции в следствии выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции в строгом соответствии с заключёнными договорами [17, стр. 247].

Разработаем мероприятия понижающие себестоимость продукции:

- снижение затрат на производство и реализацию продукции;

- экономия ресурсов, потребляемых в процессе производства;

- снижение трудоёмкости выпускаемой продукции, роста производительности труда;

- сокращения численности административно-обслуживающего персонала;

- контроль за качеством сырья и материалов [17, стр. 576–579].

Разработаем маркетинговые мероприятия, которые будут способствовать росту сбыта:

- нужно знать рынок, всесторонне изучать состояние и динамику потребительского спроса на данный товар, использовать полученную информацию в процессе разработки и принятия научно-технических производственных решений;

- максимально приспособить производство к требованиям рынка для повышения эффективности функционирования предприятия. Производить то, что продаётся.

- воздействовать на рынок, на спрос с помощью всех доступных средств для его формирования в необходимых для предприятия направлениях;

- обеспечить целевое управление процессом: научные разработки – производство – реализация – сервис;

- завоёвывать рынок товарами наивысшего качества и надёжности;

- добиваться преимуществ в конкурентной борьбе за счёт повышения технического уровня и качества продукции, предоставления покупателю большого объёма и лучшего качества сопутствующих услуг;

- ориентировать стратегию маркетинга на перспективу, ставя конкретные задачи по завоеванию рынка, расширению объёма продаж, особенно на перспективных секторах рынка.

Метод сравнения валового дохода и валовых издержек

При фиксированной рыночной цене перед конкурентным производителем стоит три взаимосвязанных вопроса: Следует ли производить? Если да, то какое количество продукции? Какая прибыль будет получена?

В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные – постоянными издержками. Последние должны быть оплачены из кармана, даже когда фирма закрывается.

Ответ на вопрос «Следует ли производить?» – таков: фирме следует производить в краткосрочном периоде, если она может получить либо

1) экономическую прибыль, либо

2) убыток, который меньше, чем ее постоянные издержки.

Теперь рассмотрим два случая, которые продемонстрируют обоснованность этих двух обобщений.

Случай максимизации прибыли.

Сравниваем валовой доход и валовые издержки. Валовые издержки возрастают (не планомерно) с ростом производства, а валовой доход возрастает планомерно. Степень увеличения валовых издержек меняется в зависимости от эффективности фирмы. В частности данные об издержках отражают действие закона убывающей отдачи, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, т. к. фирма использует свои постоянные ресурсы более эффективно. Потом через некоторое время, валовые издержки начинают увеличиваться все более возрастающим темпом вследствие не эффективности, которая сопровождается чрезмерным использованием оборудования фирмы.

Случай минимизации убытков. Предполагая что издержки остаются неизменными, фирма не может получить экономической прибыли, если рынок снизит цену. В этом случае фирма сведет к минимуму свои убытки, произведя меньшее количество продукции, и получит валовой доход достаточный для того чтобы возместить все переменные издержки.

Вообще говоря, всегда, когда валовой доход превышает совокупные переменные издержки, фирма будет осуществлять производство.