Содержание

Введение

. Россия в мировом процессе развития средств связи и коммуникации

Экономическая сущность и необходимость исследования связи и коммуникации

Экзогенные и эндогенные переменные, воздействующие на связь и коммуникации

Связь и коммуникации на мировом рынке в условиях глобализации

. Россия в мировом процессе развития связи и коммуникации

Анализ России на мировом рынке связи и коммуникации

Анализ основных тенденций развития мирового рынка связи и коммуникации

Анализ сравнительных особенностей структуры российского рынка связи и коммуникаций

. Перспективы развития рынка связи и коммуникаций

3.1 Перспективы развития информационных, коммуникационных технологий в России

Выводы и предложения

Список используемой литературы

Введение

Принято считать, что важнейшими понятиями современного информационного общества являются информация и информационные технологии. Если придерживаться хронологии классификации информационных революций, предложенной П. Дракером, то в соответствии с ней первая такая революция в истории человечества произошла в результате изобретения письменности, вторая - появления книги, третья - в результате серии изобретений: телеграфа, телефона, радио, телевидения. Появление компьютера положило начало четвёртой, то есть современной информационной революции. Однако информационная революция не сводится к изобретениям вроде персонального компьютера, Интернета, компьютерных информационных технологий и т. п. Более того, возможность накопления больших массивов хаотичной, фрагментарной, сырой информации не столько облегчила, сколько существенно затруднила оперативное принятие решений делового и личностного характера. Специалисты в сфере управлении и массовой коммуникации быстро осознали, что компьютерным «банкам данных», на которые они возлагали большие надежды, недостаёт продуктивных организационных форм и методов извлечения нужной информации, её анализа и приведения в состояние, пригодное для употребления. Налицо парадокс: недостаток информации в условиях её избытка.

Актуальность темы курсовой работы связана со значительным распространением исследуемого явления и заключается в необходимости разработки рекомендаций по совершенствованию работы в рассматриваемой области.

Цель исследования состоит в выявлении специфики российского рынка связи, коммуникации и формировании на этой основе прогнозов и рекомендаций по его развитию.

Для достижения этой цели были поставлены и решены следующие задачи:

. Уточнить экономическое содержание и структуру рынка связи и коммуникации в современной экономике России;

. Выделить национальную специфику функционирования и регулирования рынка связи и коммуникации;

. Провести мониторинг и установить тенденции развития российского рынка связи и коммуникации;

. Предложить прогноз дальнейшего развития российского рынка связи и коммуникации.

Структура курсовой работы

Структура работы обусловлена предметом, целью и задачами исследования. Работа состоит из введения, трех глав и заключения.

Введение раскрывает актуальность, определяет степень научной разработки темы, объект, предмет, цель, задачи и методы исследования, раскрывает теоретическую и практическую значимость работы.

В первой главе рассматривается Россия в мировом процессе развития средств связи и коммуникации. Вторая глава посвящена России в мировом процессе развития связи и Коммуникации. В третьей главе рассматриваются перспективы развития рынка связи и коммуникаций.

В заключении подводятся итоги исследования, формируются окончательные выводы по рассматриваемой теме.

Глава 1. Россия в мировом процессе развития средств связи и коммуникации

Глава 2 Россия в мировом процессе развития связи и коммуникации

Анализ России на мировом рынке связи и коммуникации

Определив, в какой мере объемы, структура и тенденции российского рынка отвечают мировым тенденциям, мы получим представление о том, насколько Россия готова либерализовать свой рынок в рамках ВТО.

Объем рынка

Объем российского рынка телекоммуникационных услуг, по разным оценкам, составляет 4,5-6 млрд долл. (такой разброс показателей связан с эффектом ухода ряда альтернативных операторов от налогообложения и несовершенством статистики по малым компаниям). Однако для рассмотрения проблемы важно отметить, что российский рынок крайне мал и не превышает 0,5-0,6% мирового.[26]

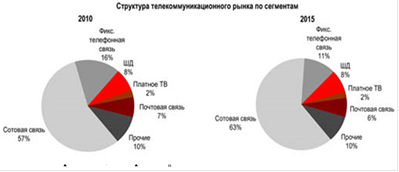

Основные сегменты рынка

Структура российского рынка телекоммуникационных услуг во многом совпадает со структурой мирового рынка (рис. 1). Единственное существенное отличие - относительно низкая доля доходов от документальной связи. Это связано с тем, что услуги по передаче данных в России только начинают развиваться.

Рисунок 1.

Либерализация отрасли

В России, в отличие от большинства зарубежных стран, телекоммуникационный рынок можно поделить на две большие части в зависимости от наличия конкуренции:

)Контролируемый государством сегмент региональных операторов и Ростелеком;

)Либерализованный сегмент альтернативных операторов.

Более половины рынка приходится на альтернативных операторов, хотя им принадлежит менее 8% инфраструктуры. Такое положение вещей объясняется следующими факторами:

· более высоким качеством услуг связи у альтернативных операторов;

· широким набором услуг, включая мобильную связь, доступ в Интернет и передачу данных (региональные операторы предоставляют преимущественно услуги фиксированной телефонии);

· большой долей корпоративных клиентов в клиентской базе, которые готовы платить более высокие тарифы, чем население;

· отсутствием контроля за тарифами со стороны государства.

Рекомендации по либерализации Российского рынка телекоммуникационных услуг.

Российская отрасль телекоммуникационных услуг в настоящее время не готова к свободной конкуренции с зарубежными компаниями: она слишком слаба для этого. Однако, судя по развитию политических событий, Россия может вступить в ВТО в ближайшее время.[25]

Для максимизации выгод и минимизации потерь от вступления государственным органам и бизнесу можно рекомендовать следующие меры:

государственным органам следует создать условия для свободной конкуренции и развития отрасли, а в итоге получить единый либерализованный рынок без деления на регулируемые и нерегулируемые сегменты. Функцию органа, поддерживающего свободную конкуренцию, может взять на себя Министерство по антимонопольной политике. Государственная политика должна быть направлена на обеспечение условий для появления крупных конкурентоспособных национальных операторов с широким набором услуг связи.

Важным моментом является создание не только ценовой конкуренции, но и конкуренции по инфраструктуре. Новые конкуренты благодаря инвестиционным льготам должны быть заинтересованы в расширении своих телекоммуникационных сетей. Это усилит инфраструктуру отрасли и устранит различия в качестве услуг между существующими операторами и новыми создаваемыми компаниями.[24]

Больным вопросом остаются устаревшие сети связи региональных операторов. Государство может способствовать их обновлению путем уменьшения вилки цен на местные и междугородние телефонные звонки, увеличивая таким образом денежные средства в распоряжении операторов. Необходимо учитывать при этом и социальные функции региональных операторов. Либерализация тарифов должна проводиться постепенно, по мере роста доходов населения. Кроме того, чрезмерный рост тарифов региональных компаний должен сдерживаться конкурентными предложениями альтернативных операторов. Серьезной проблемой остается недискриминационный доступ в сеть общего пользования. Это требование ВТО должно быть сначала выполнено хотя бы для отечественных компаний.[23]

Государству следует взять на себя роль регулирующего органа по контролю за доступом в сеть. На переговорах о вступлении в ВТО государственным органам также имеет смысл использовать ограничительные условия о доступе иностранных компаний в отрасль из-за неготовности к конкуренции отечественных операторов.

Цель государственных мероприятий - создание либерализованного динамичного телекоммуникационного рынка с развитой инфраструктурой, доступными и качественными услугами и готового вступить в международную конкурентную борьбу.

Бизнесу в качестве исходного пункта следует разработать четкую стратегию развития компаний. В эту стратегию целесообразно включить следующие направления:

мероприятия по совершенствованию качества услуг (особенно для региональных операторов) при конкурентоспособном ценообразовании на услуги;

концентрацию деятельности на наиболее динамичных сегментах (мобильная связь и Интернет);

развитие компаний до национального уровня путем географического расширения, слияний и поглощений конкурентов;

внедрение новых видов услуг, включая комплексные услуги за счет конвергенции отдельных видов связи и коммерческой увязки услуг; становление компаний в качестве <комплексного оператора> для клиента;

долгосрочное сотрудничество с компаниями, разрабатывающими и внедряющими концепции новых видов услуг;

проведение активной инвестиционной политики по расширению (альтернативные операторы) и обновлению (региональные операторы) сетей связи.

Цель подобных мероприятий - создание крупных конкурентоспособных национальных операторов с широким набором качественных услуг. [22]

Перечисленные пункты носят рекомендательный характер. Однако следует установить приоритеты и принимать меры по их достижению для развития и повышения конкурентоспособности отрасли, пока еще она защищена от иностранной конкуренции.

Выводы и предложения

Основные вызовы, ограничения и риски благоприятного развития рынка связи и коммуникации связаны с действием следующих факторов.

Высокая степень государственного регулирования, прежде всего, в части выдачи свободных радиочастот и лицензирования деятельности, потенциально замедляющая распространение ряда новых услуг (по-видимому, особенно в среднесрочной перспективе).

Специфический риск развития этого крайне быстрорастущего сектора - опасность неверной оценки новых открывающихся альтернатив и возможностей развития при принятии решений об инвестировании.

Для отдельных сегментов (почтовые, телеграфные, «стандартные» телефонные услуги, радиовещание) - медленные темпы роста рынков или абсолютное сокращение их масштабов вследствие изменений в структуре спроса («естественное отмирание»).

Кроме того, следует учитывать специфический фактор развития сектора, приходящийся на среднесрочную перспективу. Это переход заметной части сегментов отрасли (мобильная связь, услуги по передаче данных) от режима «экспоненциального роста» к режиму «медленного роста», формирующий ряд вызовов для компаний: смену приоритетов развития, схем управления и т.п.

Одной из первоочередных задач является создание (в том числе, через адаптацию импортных решений в сфере ИКТ) конвергентных технологий, объединяющих достижения ИКТ (датчики, коммуникационные устройства и др.) и средне-технологичное машиностроительное производство (причем, как на всех этапах производства - разработки, производства и модернизации продукции, так и собственно машино-технической продукции). Отставание по этим направлениям грозит несоответствием российских машин и оборудования мировым стандартам.

Не подлежит сомнению тот факт, что огромное влияние на состояние отрасли оказывает кризисное положение российской электронной промышленности, развитие которой за последние пятнадцать лет в России было фактически заморожено: отсутствие спроса на производимую продукцию и инвестиций для технического перевооружения привели к разрушению кооперационных связей и существенному росту отставания от мировых лидеров в сфере микроэлектроники.

По данным Федерального агентства по промышленности РФ, сегодня утрачено от 40 до 50 % отечественных технологий и разработок 1970-80-х гг., доля российских производителей на рынке в среднем составляет 10-15%, а в ряде сегментов она упала практически до нуля.

Цель государственной политики в сфере радиоэлектронной промышленности заключается в повышении уровня технологического развития отечественной радиоэлектронной промышленности до мирового уровня и повышении конкурентоспособности ее продукции на внутреннем и мировом рынках сбыта.

Объем продаж продукции радиоэлектронной промышленности в 2013 году должен возрасти в 2,2 раза по сравнению с 2010 годом, а в 2015 году - в 5 раз. К 2013 году в серийном производстве будет достигнут технологический уровень изделий микроэлектроники 0,13-0,09 мкм, а в 2015 году - 0,045 мкм.

Приоритетными направлениями развития радиоэлектронной промышленности станут:

создание современной научно-технической и производственно-технологической базы,

создание научно-технического задела по перспективным технологиям и конструкциям электронных компонентов, унифицированных узлов и блоков радиоэлектронной аппаратуры в обеспечении российской продукции и стратегически значимых систем.

обеспечение отечественных стратегических радиоэлектронных средств и систем российской электронной компонентной базой.

В числе приоритетных направлений:

вакуумная сверхвысокочастотная электроника - поддержание и развитие в этой области технологий, соответствующих мировому уровню;

унификация электронных модулей и базовых несущих конструкций, сокращение номенклатуры составных частей радиоэлектронной аппаратуры в два раза при постоянном объеме производства ведет к снижению издержек на 20-25% при падении скорости работ в полтора раза и значительном снижении резервного фонда запасных частей;

освоение типовых базовых технологических процессов производства унифицированных электронных модулей, устройств и аппаратуры. В рамках программы предусматривается организация ряда производств, на которых будут изготавливаться унифицированные электронные модули;

развитие технологий создания радиоэлектронных систем и комплексов. В рамках этого направления планируется разработать новые технологии создания радиоэлектронных информационно-управляющих систем и комплексов, технологии обеспечения информационной безопасности, технологии обработки сигналов.

Согласно «сценариям для российской электронной промышленности» ожидается, что в 2015 году объем продаж продукции электронной промышленности составит не менее 45 млрд. рублей в год, в 2025 году - 350 млрд. рублей. Это позволит решить задачи обеспечения потребностей отраслей страны, в том числе создания стратегически важной аппаратуры и систем, а также уже в 2015 году резко уменьшить долю используемой импортной ЭКБ в общем объеме ее закупок предприятиями радиоэлектронного комплекса. Для достижения этих целей необходимо развитие сети межотраслевых и отраслевых центров проектирования микроэлектронных компонентов.

В 2015 году объем продаж продукции радиоэлектронной промышленности возрастет в 2,2 раза по сравнению с 2011 годом, а в 2015 году - в 5 раз. К 2015 году в серийном производстве будет достигнут технологический уровень изделий микроэлектроники 0,13-0,09 мкм, а в 2015 году - 0,045 мкм. В дополнение к ФЦП «Развитие ЭКБ» Минпромэнерго разработана самостоятельная программа развития радиоэлектронной промышленности на период до 2015 года[13]. Мероприятия программы полностью содержат направления работ подпрограммы и учитывают интересы всех заказчиков.

В период до 2015 г. основным направлением будет поддержка проектов, направленных на восстановление научно-технологической базы с использованием импортных технологий. Здесь приоритетами развития должны стать сверхвысокочастотная электроника, радиационно-стойкая электронная компонентная база, микросистемная техника, микроэлектроника; технологии создания радиоэлектронных систем и комплексов, развитие сети межотраслевых и отраслевых центров проектирования микроэлектронных компонентов. [31]

Далее, в период 2015-2025 гг. и дальнейшую перспективу, планируется переход к внедрению грид-технологий (grid computing technology). Внедрение подобных технологий позволит обеспечить становление на базе ИКТ системы непрерывного обучения (lifelong learning - обучения в течение жизни). На этот этапе наиболее важным станет переход от технико-внедренческих зон, связанных с оффшорным программированием к развитию технологий "программного проектирования", в частности создание методов инженерного проектирования программ (software engineering), связанных с т.н. технологиями "автоматного программирования".

В целом, несмотря на объективные трудности, прежде всего тяжелые «стартовые» условия, перспективы развития ИКТ внутри России, направленные на удовлетворение растущего внутреннего спроса, следует оценить как довольно благоприятные. По новой продукции и ИТ-секторам возможно доминирование российских ИКТ-продуктов, по остальным возможно если не импортозамещение, то ослабление зависимости от импорта до уровня, обеспечивающего информационную безопасность страны.

Напротив, возможности предложения российских технологий, продукции и услуг на мировом рынке ограничены. Мировой рынок ИКТ является высоко конкурентным и самодостаточным (причем имеются избыточные производственные мощности), в основных секторах которого действуют мощные ТНК. Поэтому выход на данный рынок с конкурентоспособными предложениями является весьма неординарной задачей.

Участники рынка ИКТ отмечают, что в настоящее время Россия демонстрирует целенаправленную государственную политику по развитию ИКТ, а разработчики и производители ИКТ-продуктов - энтузиазм, желание переломить тенденцию национальной зависимости от импорта оборудования и ПО, занять значимую позицию на глобальном рынке в статусе экспортера ПО.[32]

Список используемой литературы

1 Федеральный закон от 26.07.2006 № 149-ФЗ "Об информации, информационных технологиях и о защите информации".

Федеральный закон от 07.07.2003 № 126-ФЗ "О связи".

Федеральный закон от 17.07.1999 № 176-ФЗ "О почтовой связи"

.Закон РФ от 27.12.1991 N 2124-1 "О средствах массовой информации".

. Федеральный закон от 18.07.1995 N 108-ФЗ "О рекламе".

. Распоряжение Правительства Российской Федерации от 6.10.2011 г.

Адрианов В. Россия в мировом процессе развития средств связи, компьютеризации и информатизации//Экономист, 2008, №8

Багиев Г.Л, Тарасичев В.Л, Анн Х. Маркетинг.- М:экономика,2007

9 Голубкова Е.Н. Маркетинговые коммуникации.- М: Финпресс,2011

10 Мильчакова Н. Телекоммуникации в России: структурные реформы и повышение капитализации компаний//Вопросы экономики, 2007, №7

11 Нижегородцев Р. Об информационной экономике //РЭЖ, 2008, №4

12 Сидоров А., Байнев В. Информация как экономическая категория//ЭКО, 2009, №8

Синецкий И.И. Основы коммерческой деятельности, М; 2008

14 Соловьев Б.А. и др. Словарь-справочник: Школа маркетинга

Феоктистова Е.М., Краснюк И.Н Маркетинг: теория и практика, Москва, Высшая школа, 2009.

Содержание

Введение

. Россия в мировом процессе развития средств связи и коммуникации

Экономическая сущность и необходимость исследования связи и коммуникации

Экзогенные и эндогенные переменные, воздействующие на связь и коммуникации

Связь и коммуникации на мировом рынке в условиях глобализации

. Россия в мировом процессе развития связи и коммуникации

Анализ России на мировом рынке связи и коммуникации

Анализ основных тенденций развития мирового рынка связи и коммуникации

Анализ сравнительных особенностей структуры российского рынка связи и коммуникаций

. Перспективы развития рынка связи и коммуникаций

3.1 Перспективы развития информационных, коммуникационных технологий в России

Выводы и предложения

Список используемой литературы

Введение

Принято считать, что важнейшими понятиями современного информационного общества являются информация и информационные технологии. Если придерживаться хронологии классификации информационных революций, предложенной П. Дракером, то в соответствии с ней первая такая революция в истории человечества произошла в результате изобретения письменности, вторая - появления книги, третья - в результате серии изобретений: телеграфа, телефона, радио, телевидения. Появление компьютера положило начало четвёртой, то есть современной информационной революции. Однако информационная революция не сводится к изобретениям вроде персонального компьютера, Интернета, компьютерных информационных технологий и т. п. Более того, возможность накопления больших массивов хаотичной, фрагментарной, сырой информации не столько облегчила, сколько существенно затруднила оперативное принятие решений делового и личностного характера. Специалисты в сфере управлении и массовой коммуникации быстро осознали, что компьютерным «банкам данных», на которые они возлагали большие надежды, недостаёт продуктивных организационных форм и методов извлечения нужной информации, её анализа и приведения в состояние, пригодное для употребления. Налицо парадокс: недостаток информации в условиях её избытка.

Актуальность темы курсовой работы связана со значительным распространением исследуемого явления и заключается в необходимости разработки рекомендаций по совершенствованию работы в рассматриваемой области.

Цель исследования состоит в выявлении специфики российского рынка связи, коммуникации и формировании на этой основе прогнозов и рекомендаций по его развитию.

Для достижения этой цели были поставлены и решены следующие задачи:

. Уточнить экономическое содержание и структуру рынка связи и коммуникации в современной экономике России;

. Выделить национальную специфику функционирования и регулирования рынка связи и коммуникации;

. Провести мониторинг и установить тенденции развития российского рынка связи и коммуникации;

. Предложить прогноз дальнейшего развития российского рынка связи и коммуникации.

Структура курсовой работы

Структура работы обусловлена предметом, целью и задачами исследования. Работа состоит из введения, трех глав и заключения.

Введение раскрывает актуальность, определяет степень научной разработки темы, объект, предмет, цель, задачи и методы исследования, раскрывает теоретическую и практическую значимость работы.

В первой главе рассматривается Россия в мировом процессе развития средств связи и коммуникации. Вторая глава посвящена России в мировом процессе развития связи и Коммуникации. В третьей главе рассматриваются перспективы развития рынка связи и коммуникаций.

В заключении подводятся итоги исследования, формируются окончательные выводы по рассматриваемой теме.

Глава 1. Россия в мировом процессе развития средств связи и коммуникации