Содержание

Введение

. Основные модели и виды денежных потоков

Полный и бездолговой денежный поток

Реальный и номинальный денежный поток

Дисконтированный денежный поток

. Практическая часть

Заключение

Список литературы

Введение

Денежные потоки являются важнейшим показателем в оценке финансовой устойчивости организации. В работе под финансовой устойчивостью понимается способность организации систематически и в полном объеме отвечать по своим обязательствам за счет рентабельности ее деятельности. Отсутствие качественных глубоких теоретических исследований в области оценки денежных потоков и реальных практических методик их оценки является одной из основных проблем финансовой устойчивости организации. В результате организации оказываются не способны достоверно и своевременно управлять денежными потоками и оказывать на них необходимое воздействие. Кроме того, информационная база оценки денежных потоков и ее методологическая основа в настоящие время не позволяют решать теоретические и практические задачи в этой области. В системе международных стандартов финансовой отчетности информационная база для оценки денежных потоков введена относительно недавно и имеет значительные недостатки.

В России формирование финансовой отчетности по движению денежных средств также находится на стадии развития и в основном при ее составлении доминирует формальный подход, что значительно снижает ее роль в процессе качественного информационного обеспечения оценки денежных потоков. Это ведет не только к снижению управляемости денежными потоками, контроля над ними, но и создает условия неопределенности принятия управленческих решений, повышает уровень предпринимательского риска, и соответственно, оказывает отрицательное влияние на финансовую устойчивость организации, то есть на ее платежеспособность и рентабельность. Кроме того, это также препятствует достижению информационной прозрачности, необходимой как для внутренних, так и для внешних пользователей управленческой информации о денежных потоках. Поэтому на современном этапе развития рыночной экономики большое значение приобретает разработка комплексной оценки денежных потоков организации. Это необходимо для выявления степени достоверности формирования информации о движении денежных средств, эффективности их использования, сбалансированности положительных и отрицательных денежных потоков по объему и по времени для оценки платежеспособности и финансово-экономической деятельности организации. Все это определяет теоретическую и практическую значимость темы контрольной работы. Актуальность темы обуславливается также возрастанием роли оценки информационной базы денежных потоков как фактора международного сближения стран с различными финансово-экономическими стандартами рыночной экономики.

Практическая часть

Задача 1

Рассчитайте величину денежного потока.

| Показатель

| Значение

|

| Чистая прибыль, д. ед

| 300

|

| Износ, д.ед.

| +75

|

| Прирост собственного оборотного капитала, д.ед.

| -25

|

| Уменьшение долгосрочной задолженности, д.ед.

| -60

|

| Капитальные вложения, д.ед.

| -20

|

| Итого денежный поток, д.ед

| 270

|

Модель формирования чистого свободного денежного потока

Чистая прибыль (после уплаты налогов)

Амортизация (+)

Капиталовложения

Чистые изменения в постоянных и других долгосрочных активах(-)

Уменьшение/прирост собственного капитала(+/-)

Прирост/уменьшение долгосрочной задолженности (чистые изменения в долгосрочном долге) (+/-)

Чистый свободный денежный поток

Денежный поток = 300+75-25-60-20=270

Задача 2

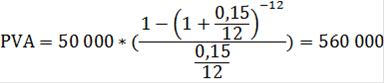

Вариант 8. Рассчитайте текущую стоимость четырехлетнего денежного потока от сдачи в аренду офисного помещения площадью 100 кв. м., если известно, что денежные потоки от аренды будут поступать ежеквартально. Их величина в течение трех лет составит 500 д. ед. за 1 кв. м. в квартал при ставке дисконта 15%. Затем в результате ухудшения ситуации на рынке ставка дисконта будет увеличена до 18%, а арендная плата останется прежней.=100*500=50 000 д.ед.

= 560 000+855 500= 1 415 500 д.ед.

= 560 000+855 500= 1 415 500 д.ед.

Задача 3

Рассчитайте стоимость предприятия методом дисконтирования денежных потоков.

|

| Показатели

| № 8

|

| 1

| Выручка от реализации, д. ед.

| 1 900

|

| 2

| себестоимость реализуемой продукции, д. ед. в том числе:

| 640

|

|

| -постоянные издержки, д. ед.

| 280

|

|

| -переменные издержки, д. ед.

| 150

|

|

| - износ, д. ед.

| 210

|

| 3

| Валовая прибыль, д. ед.

| ?

|

| 4

| Расходы на продажу, общие и административные (переменные), д. ед.

| 30

|

| 5

| Прибыль до выплаты процентов и налогообложения, д. ед.

| ?

|

| 6

| Ставка процентов по долгосрочной задолженности, %

| 10

|

| 7

| Процент по долгосрочной задолженности, д. ед.

| 123

|

| 8

| Прибыль до налогообложения, д. ед.

| ?

|

| 9

| Ставка налогообложения

| 20

|

| 10

| Налоги, д. ед.

| ?

|

| 11

| чистый доход, д. ед.

| ?

|

| 12

| Рентабельность продаж, д. ед.

| ?

|

| 13

| Стоимость основных активов на дату оценки, д. ед.

| 1 300

|

| 14

| Норма амортизации. %

| 15

|

| 15

| Дебиторская задолженность, д. ед.

| 200

|

| 16

| Товарно-материальные запасы, д. ед.

| 110

|

| 17

| Текущие активы, д. ед.

| 2 510

|

| 18

| Текущие обязательства, д. ед.

| 145

|

| 19

| Свободная земля (оценочная стоимость), д. ед.

| 135

|

| 20

| Долгосрочные обязательства, д. ед.

| 160

|

| 21

| Требуемый оборотные капитал (рассчитывается от показателя выручка), %

| 0,13

|

| Показатель

| Год 1

| Год 2

| Год 3

| Год 4

| Год 5

| Остаточный период

|

| Ожидаемые темпы роста (g), %

| 9

| 9

| 8

| 8

| 7

| 6

|

| Темпы инфляции (i),%

| 7

| 7

| 6

| 6

| 6

| 5

|

| Планируемые капитальные вложения, д.ед.

| 200

| 350

| 150

| 150

| 150

|

|

| Износ существующих активов, д.ед.

| 125

| 100

| 75

| 50

| 50

| 50

|

| Чистый прирост задолженности (новые долгосрочные обязательства минус платежи по обслуживанию), д.ед.

| 50

| 200

| -

| -

| -

| -

|

| Остатки по долговым обязательствам (кредит получен 1 января),д.ед

| 250

| 450

| 450

| 450

| 450

| 450

|

| Инфляция (i)

| 6,0%

|

| Безрисковая ставка Rf

| 6,5%

|

| Коэффициент Бета

| 1,25

|

| Рыночная премия (Rm-Rf)

| 6,0%

|

| Риск для отдельной компании S

| 5,0%

|

| Страновой риск С

| 6,0%

|

| Расчет ставки дисконта r

| ?

|

. Выручка от реализации:

Год 1. 1 900*109/100=2 071

Год 2. 2 071*109/100=2 257,39

Год 3. 2257,39*108/100=2 437,98

Год 4. 2 437,98*108/100=2 633,02

Год 5. 2 633,02*107/100=2 817,33

Ост. Период. 2 817,33*106/100=2 986,37

. Постоянные издержки (без износа):

Год 1. 280*107/100= 299,60

Год 2. 299,60*107/100= 320,57

Год 3. 320,57*106/100= 339,81

Год 4. 339,81*106/100= 360,19

Год 5. 360,19*106/100= 381,81

Ост. Период. 381,81*105/100= 400,90

. Переменные издержки

Год 1. 150*109/100= 163,50

Год 2. 163,50*109/100= 178,22

Год 3. 178,22*108/100= 192,47

Год 4. 192,47*108/100= 207,87

Год 5. 207,87*107/100= 222,42

Ост. Период. 222,42*106/100= 235,77

. Износ:

| Показатели

| Прогнозный период

| Остаточный период

|

|

| Год 1

| Год 2

| Год 3

| Год 4

| Год 5

|

|

| Начисление износа по существующему оборудованию, д.ед.

| 125

| 100

| 75

| 50

| 50

| 50

|

| Планируемые капитальные вложения, д. ед.

|

|

|

|

|

|

|

| Добавление при сроке службы оборудования 10 лет

| Год 1

| 200

| 20

| 20

| 20

| 20

| 20

| 20

|

|

| Год 2

| 350

|

| 35

| 35

| 35

| 35

| 35

|

|

| Год 3

| 150

|

|

| 15

| 15

| 15

| 15

|

|

| Год 4

| 150

|

|

|

| 15

| 15

| 15

|

|

| Год 5

| 150

|

|

|

|

| 15

| 15

|

| ВСЕГО

| 145

| 155

| 145

| 135

| 150

| 150

|

Себестоимость:

Год 1. 299,60+163,50+145,00= 608,10

Год 2. 320,57+178,22+155,00= 653,79

Год 3. 339,81+192,47+145,00= 677,28

Год 4. 360,19+207,87+135,00= 703,06

Год 5. 381,81+222,42+150,00= 754,23

Ост. Период. 400,90+235,77+150,00= 786,66

. Валовая прибыль:

Год 1. 2 071,00-608,10=1 462,90

Год 2. 2 257,39-653,79=1 603,60

Год 3. 2 437,98-677,28=1 760,70

Год 4. 2 633,02-703,06=1 929,96

Год 5. 2 817,33-754,23=2 063,10

Ост. Период. 2 986,37-786,66=2 199,71

. Расходы на продажу общие и административные:

Год 1. 30*109/100= 32,70

Год 2. 32,70*109/100= 35,64

Год 3. 35,64*108/100= 38,49

Год 4. 38,49*108/100= 41,57

Год 5. 41,57*107/100= 44,48

Ост. Период. 44,48*106/100= 47,15

. Прибыль до выплаты процентов и налогообложения:

Год 1. 1 462,90- 32,70=1 430,20

Год 2. 1 603,60-35,64= 1 567,96

Год 3. 1 760,70-38,49= 1 722,21

Год 4. 1 929,96-41,57=1 888,38

Год 5. 2 063,10-44,48=2 018,62

Ост. Период. 2 199,71-47,15=2 152,55

. Процент по долгосрочным обязательствам:

Год 1. 250*10/100=25

Год 2. 450*10/100=45

Год 3. 450*10/100=45

Год 4. 450*10/100=45

Год 5. 450*10/100=45

Ост. Период. 450*10/100=45

. Прибыль до налогообложения:

Год 1. 1 430,20-25=1 405,20

Год 2. 1 567,96-45=1 522,96

Год 3. 1 722,21-45=1 677,21

Год 4. 1 888,38-45=1 843,38

Год 5. 2 018,62-45=1 973,62

Ост. Период. 2 152,55-45=2 107,55

. Налоги:

Год 1. 1 405,20*20/100= 281,04

Год 2. 1 522,96*20/100=304,59

Год 3. 1 677,21*20/100=335,44

Год 4. 1 843,38*20/100=368,68

Год 5. 1 973,62*20/100=394,72

Ост. Период. 2 107,55*20/100=421,51

. Чистый доход:

Год 1. 1 405,20-281,04=1 124,16

Год 2. 1 522,96-304,59=1 218,37

Год 3. 1 677,21-335,44=1 341,77

Год 4. 1 843,38-368,68=1 474,70

Год 5. 1 973,62-394,72=1 578,90

Ост. Период. 2 107,55-421,51=1 686,04

. Прирост долгосрочной задолженности:

Остаток по долговым обязательствам n+1 - Остаток по долговым обязательствам n

Год 1. 250-200=50

Год 2. 450-250=200

Год 3. 450-450=0

Год 4. 450-450=0

Год 5. 450-450=0

Ост. Период. 450-450=0

. Изменение собственного капитала:

| Показатели

| Предпрог. период

| Год 1

| Год 2

| Год 3

| Год 4

| Год 5

| Остат. период

|

| Выручка

| 1 900,00

| 2 071,00

| 2 257,39

| 2 437,98

| 2 633,02

| 2 817,33

| 2 986,37

|

| Требуемый оборотный капитал

| 247,00

| 269,23

| 293,46

| 316,94

| 342,29

| 366,25

| 388,23

|

| Прирост оборотного капитала

|

| 22,23

| 24,23

| 23,48

| 25,36

| 23,96

| 21,98

|

Требуемый оборотный капитал:

Предп. период. 1900*13%=247,00

Год 1. 2071,00*13%=269,23

Год 2. 2 257,39*13%=293,46

Год 3. 2 437,98*13%=316,94

Год 4. 2 633,02*13%=342,29

Год 5. 2 817,33*13%=366,25

Ост. Период = 2 986,37*13%=388,23

Прирост оборотного капитала:

Год 1. 269,23-247=22,23

Год 2. 293,46-269,23=24,23

Год 3. 316,94-293,46=23,48

Год 4. 342,29-316,94=25,36

Год 5. 366,25-342,29=23,96

Ост. Период 388,23-366,25=21,98

. Итого денежный поток:

Год 1. 1 124,16+ 145,00+ 50,00- 22,23- 200,00= 1 096,93

Год 2. 1 218,37+ 155,00+ 200,00- 24,23- 350,00=1 199,14

Год 3. 1 341,77+ 145,00+ 0,00- 23,48- 150,00=1 313,29

Год 4. 1 474,70+ 135,00+ 0,00- 25,36- 150,00=1 434,35

Год 5. 1 578,90+ 150,00+ 0,00- 23,96- 150,00=1 554,94

Ост. Период 1 686,04+ 150,00+ 0,00- 21,98- 150,00=1 664,07

Таблица

| Расчет стоимости предприятия методом дисконтирования денежных потоков

|

|

| Показатели

| Предпрог период

| Год 1

| Год 2

| Год 3

| Год 4

| Год 5

| Ост. Пер

|

| 1

| Выручка от реализации, д. ед.

| 1900

| 2 071,00

| 2 257,39

| 2 437,98

| 2 633,02

| 2 817,33

| 2 986,37

|

| 2

| Постоянные издержки (без износа), д. ед.

| 280

| 299,60

| 320,57

| 339,81

| 360,19

| 381,81

| 400,90

|

| 3

| Переменные издержки, д. ед.

| 150

| 163,50

| 178,22

| 192,47

| 207,87

| 222,42

| 235,77

|

| 4

| Износ, д. ед.

| 210

| 145,00

| 155,00

| 145,00

| 135,00

| 150,00

| 150,00

|

| 5

| Себестоимость (С/с) реализованной продукции, д. ед.

| 640

| 608,10

| 653,79

| 677,28

| 703,06

| 754,23

| 786,66

|

| 6

| Валовая прибыль, д. ед.

| 1260

| 1 462,90

| 1 603,60

| 1 760,70

| 1 929,96

| 2 063,10

| 2 199,71

|

| 7

| Расходы на продажу, общие и административные (переменные), д. ед.

| 30

| 32,70

| 35,64

| 38,49

| 41,57

| 44,48

| 47,15

|

| 8

| Прибыль до выплаты процентов и налогообложения, д. ед. (п. 6- п. 7)

| 1230

| 1 430,20

| 1 567,96

| 1 722,21

| 1 888,38

| 2 018,62

| 2 152,55

|

| 9

| Остаток по долговым обязательствам, д. ед.

| 200

| 250,00

| 450,00

| 450,00

| 450,00

| 450,00

| 450,00

|

| 10

| Процент по долгосрочным обязательствам, д. ед.(при процентной ставке 10 %)

| 20

| 25,00

| 45,00

| 45,00

| 45,00

| 45,00

| 45,00

|

| 11

| Прибыль до налогообложения, д. ед. (п.8 - п.10)

| 1210

| 1 405,20

| 1 522,96

| 1 677,21

| 1 843,38

| 1 973,62

| 2 107,55

|

| 12

| Налоги, д. ед. 20%

| 242

| 281,04

| 304,59

| 335,44

| 368,68

| 394,72

| 421,51

|

| 13

| Чистый доход (п. 11 - п.12), д. ед.

| 968

| 1 124,16

| 1 218,37

| 1 341,77

| 1 474,70

| 1 578,90

| 1 686,04

|

| Расчет величины денежного потока CF

|

| 14

| Чистый доход, д. ед.

|

| 1 124,16

| 1 218,37

| 1 341,77

| 1 474,70

| 1 578,90

| 1 686,04

|

| 15

| Износ, д. ед.(+)

|

| 145,00

| 155,00

| 145,00

| 135,00

| 150,00

| 150,00

|

| 16

| Прирост долгосрочной задолженности, д. ед.(+)

|

| 50,00

| 200,00

| 0,00

| 0,00

| 0,00

| 0,00

|

| 17

| Изменение собственного оборотного капитала, д. ед.(-)

|

| 22,23

| 24,23

| 23,48

| 25,36

| 23,96

| 21,98

|

| 18

| Капитальные вложения, д. ед.(-)

|

| 200,00

| 350,00

| 150,00

| 150,00

| 150,00

| 150,00

|

| 19

| Итого денежный поток CFterm, д. ед.

|

| 1 096,93

| 1 199,14

| 1 313,29

| 1 434,35

| 1 554,94

| 1 664,07

|

| 20

| Коэффициент текущей стоимости

| 1/(1+r)n-0,5

| 0,8944

| 0,7155

| 0,5724

| 0,4580

| 0,3664

|

|

|

| Коэффициент текущей стоимости для ост. периода

| 1/(1+r)4

|

|

|

|

|

| 0,3277

|

| 21

| Текущая стоимость денежных потоков, PVn, д.ед

| PVCFn

| 981,09

| 857,98

| 751,73

| 656,93

| 569,73

|

|

| 22

| Сумма текущих стоимостей денежных потоков прогнозного периода, д. ед.

| PVCF1+ PVCF2+ PVCF3+ PVCF4+ PVCF5

| 3 817,46

|

|

| 23

| Стоимость предприятия в остаточный период, д. ед.

|

| 8 758,26

|

| 24

| Текущая стоимость в остаточный период, д. ед.

|

| 2 870,08

|

| 25

| Обоснованная рыночная стоимость собственного капитала до внесения поправок, д. ед.

|

| 6 687,55

|

| 26

| Фактический обортный капитал (ТА-ТО), д. ед.

| 250-145

| 105,00

|

| 27

| Требуемый обортоный капитал, д. ед.

|

| 247,00

|

| 28

| Дефицит или избыток обортного капитала, д. ед.

| 105-247

| -142,00

|

| 29

| Избыточные активы, д. ед.

| 135

| 135,00

|

| 30

| Обоснованная рыночная стоимость собственного капитала с учетом вносимых поправок, д. ед.

|

| 6 680,55

|

Задача 4

Определить стоимость контрольного пакета акций открытой компании на основе финансовой информации о компаниях-аналогах, акции которых обращаются на фондовом рынке. Определить метод, при помощи которого будет проведена оценка. Обосновать свой выбор метода определения рыночной стоимости оцениваемой компании и ценовых мультипликаторов по аналогам, принимаемых в основу для определения стоимости оцениваемой компании. По результатам расчетов сделать вывод об итоговой величине стоимости объекта оценки.

| Название компании

| Страна

| Дополнительная информация

|

|

|

| уровень странового риска

| премия за контроль,%

| скидка за недостаток ликвидности.%

| Оборотный капитал

|

|

|

|

|

|

| дефицит

|

| Premio

| Италия

| 3,1

| 20

| 20

| 563 000

|

| Данные балансового отчета, д.ед.

| Данные отчета о доходах, д.ед.

| подоходный налог,д.ед.

| Чистый доход. Д.ед.

| Данные об акциях

|

| краткосрочная и текущая часть долгосрочной задолженности

| долгосрочная задолженность

| собственный капитал (балансовая стоимость

| чистая выручка от реализации

| Износ и амортизация

| расходы на выплату процентов

| доход до налогов

|

|

| текущая рыночная цена

| число акций, шт.

|

| 0

| 481 271

| 2 532 445

| 4 762 471

| 292 540

| 31 617

| 284 045

| 65 763

| 4 390 587

| 2 300

| 6 790

|

| №

| Название компании

| Страна

| Дополнительная информация

|

|

|

|

| уровень странового риска

| премия за контроль,%

| скидка за недостаток ликвидности.%

| Оборотный капитал

|

|

|

|

|

|

|

| дефицит

| избыток

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

|

| 1

| Дельта ДВ

| Россия

| 9,1

| 30

| 25

| 500 000

| -

|

| 2

| Итиоку

| Япония

| 4,2

| 35

| 20

| -

| 280 000

|

| 3

| Mega Trade

| Англия

| 0,6

| 25

| 15

| 11 100

| -

|

| 4

| Espiranto

| Италия

| 3,1

| 20

| 30

| -

| 46 000

|

| 5

| Delair

| Франция

| 1,3

| 15

| 20

| 480 000

| -

|

| 6

| Weihai

| Китай

| 10,4

| 40

| 25

| -

| 89 010

|

| 7

| МегаФуд

| Россия

| 9,1

| 25

| 25

| -

| 671 000

|

| 8

| Миури

| Япония

| 4,2

| 35

| 30

| 350 000

| -

|

| 9

| Dream

| Англия

| 1

| 25

| 35

| -

| 135 000

|

| №

| Данные балансового отчета.л.ед.

| Данные отчета о доходах, д.ед.

| подоходный налог,д.ед.

| Чистый доход. Д.ед.

| Данные об акциях

|

|

| краткосрочная и текущая часть долгосрочной задолженности

| долгосрочная задолженность

| собственный капитал (балансовая стоимость

| чистая выручка от реализации

| Износ и амортизация

| расходы на выплату процентов

| доход до налогов

|

|

| текущая рыночная цена

| число акций, шт.

|

| 9

| 10

| 11

| 12

| 13

| 14

| 15

| 16

| 17

| 18

| 19

| 20

|

| 1

| 97 458

| 370 601

| 4 763 410

| 64 707 543

| 786 467

| 13 300

| 48 024 095

| 535 120

| 43 874 612

| 500

| 5 580

|

| 2

| 97 458

| 1 200 867

| 94 287 015

| 51 308 772

| 2 815 327

| 1 287 664

| 15 222 956

| 4 369 321

| 10 671 476

| 1 170

| 46 227

|

| 3

| 82 198

| 85 915

| 400 710

| 1 592 175

| 147 026

| 19 668

| 98 458

| 42 374

| 48 198

| 423

| 2 316

|

| 4

| 0

| 381 371

| 1 532 675

| 3 962 476

| 292 760

| 36 517

| 384 047

| 65 563

| 3 127 712

| 1 100

| 4 840

|

| 5

| 2 653 000

| 46 109 000

| 140 107 000

| 85 244 000

| 9 226 000

| 3 799 000

| 24 991 000

| 17 103 000

| 17 861 000

| 4 510

| 13 778

|

| 6

| 0

| 0

| 67 644

| 149 769

| 13 054

| 121

| 28 550

| 15 732

| 12 818

| 365

| 799

|

| 7

| 77 551

| 210 604

| 4 213 455

| 53 107 354

| 867 187

| 14 150

| 68 025 098

| 435 908

| 53 874 123

| 908

| 10 000

|

| 8

| 1 000 653

| 65 000 109

| 410 207 107

| 89 000 104

| 7 426 000

| 3 704 000

| 33 000 100

| 19 303 000

| 17 657 000

| 3 780

| 15 903

|

| 9

| 109 786

| 2 100 678

| 97 321 000

| 71 803 257

| 3 158 732

| 4 983 430

| 13 398 209

| 5 933 209

| 11 176 765

| 970

| 38 500

|

Таблица

| №

| Название компании

| Страна

| (P/E)

| Цена/Прибыль до налогообложения (P/EBT)

| Цена/Чистый денежный поток (P/ED)

| Цена/Денежный поток до налогообложения (P/EBDT)

| Собственный капитал+Долгосрочный капитал/Прибыль до налогообложения и процентов (IC/EBIT)

| Цена/Балансовая стоимость (P/BV)

|

| 1

| Дельта ДВ

| Россия

| 0,064

| 0,058

| 0,062

| 0,057

| 0,066

| 0,586

| |

| 2

| Итиоку

| Япония

| 5,068

| 3,553

| 4,010

| 2,998

| 3,349

| 0,574

| |

| 3

| Mega Trade

| Англия

| 20,326

| 9,950

| 5,018

| 3,991

| 9,021

| 2,445

| |

| 4

| Espiranto

| Италия

| 1,702

| 13,863

| 1,557

| 7,866

| 13,566

| 3,474

| |

| 5

| Delair

| Франция

| 3,479

| 2,486

| 2,294

| 1,816

| 3,760

| 0,444

| |

| 6

| Weihai

| Китай

| 22,752

| 10,215

| 11,272

| 7,010

| 10,172

| 4,311

| |

| 7

| МегаФуд

| Россия

| 0,169

| 0,133

| 0,166

| 0,132

| 0,137

| 2,155

| |

| 8

| Миури

| Япония

| 3,405

| 1,822

| 2,397

| 1,487

| 3,409

| 0,147

| |

| 9

| Dream

| Англия

| 3,341

| 2,787

| 2,605

| 2,256

| 2,146

| 0,384

| |

| Среднеарифметическое значение

| 6,701

| 4,985

| 3,265

| 3,068

| 5,069

| 1,613

| |

| Медианное значение

| 3,405

| 2,787

| 2,397

| 2,256

| 3,409

| 2,155

| |

/E = CАp*KA/E,

Где CАp- рыночная стоимость акций компании аналога; KA- количество акций; Е- чистая прибыль (чистый доход).

P/EBT= CАp*KA/EBT,

Где EBT- прибыль(доход) до налогообложения.

P/ED= CАp*KA/ ED,

Где ED- чистый денежный поток (сумма чистой прибыли (дохода) и амортизационных отчислений D).

P/EBDT= CАp*KA/EBDT,

Где EBDT- денежный поток до налогообложения (сумма прибыли до налогообложения и амортизационных отчислений).

/EBIT= Ксоб+Зд/ EBIT,

Где IC- инвестированный в компанию капитал; Ксоб - собственный капитал (CАp*KA); Зд- долгосрочная задолженность; EBIT - прибыль (доход) до выплаты процентов и налогообложения.

/EBIT= Ксоб+Зд/ EBDIT,

Где EBDIT - денежный поток на основе прибыли (доход) до налогообложения и выплаты процентов.

P/BV= CАp*KA/ BV,

Где BV- балансовая стоимость собственного капитала.

| № п/п

| Показатели

| Алгоритм расчета стоимости оцениваемой компании

|

| 1

| Исходные данные по оцениваемой компании, тыс. д. ед.

| Прибыль до налогообложения

| Балансовая стоимость

| Инвестируемый капитал и прибыль операционная

|

|

|

| 284045

| 2532445

| 796933

|

| 2

| Название и значение мультипликатора (среднеарифметическое или медианное)

| Цена/Прибыль до налогообложения (P/EBT)

| Цена/Балансовая стоимость (P/BV)

| Собственный капитал(Рыночная стоимость компании)+долгосрочная задолженность/Прибыль до налогообложения (IC/EBIT)

|

|

|

| 4,985

| 1,613

| 5,069

|

| 3

| Фактор странового риска

| 3,1

|

| 4

| Мультипликатор, скорректированный на фактор странового риска Мультипликатор/(1+Страновой риск (0,031))

| 4,835

| 1,565

| 4,917

|

| 5

| Предварительная стоимость на уровне неконтрольного (миноритарного) пакета акций, тыс. д. ед.(стр.1*стр4)

| 1 373 389,258

| 3 962 011,431

| 3 918 189,502

|

| 6

| -премия за контроль 35%

| 1 854 075,498

| 5 348 715,431

| 5 289 555,828

|

| 7

| - скидка за недостаточную ликвидность (25%)

| 1 390 556,624

| 4 011 536,574

| 2 938 642,127

|

| 8

| - стоимость неоперационных (непроизводственных) активов

| -

| -

| -

|

| 9

| - избыток/дефицит оборотного капитала, тыс. д. ед.

| -563 000

| -563 000

| -563 000

|

| 10

| Итоговая стоимость на уровне не контрольного пакета акций, тыс. д. ед.

| 827 556,624

| 3 448 536,574

| 2 375 642,127

|

| 11

| Удельный вес мультипликатора

| 0,20

| 0,30

| 0,50

|

| 12

| Величина стоимости с учетом коэффициентов доверия (стр. 10* стр. 11)

| 165 511,325

| 1 034 560,972

| 1 187 821,063

|

| 13

| Итого величина стоимости с учетом коэффициентов доверия, тыс. д. ед.

| 2 387 893,360

|

Таким образом, стоимость компании методом компаний-аналогов составляет 2 387 893 д. ед.

Задача 5

Проведите оценку стоимости предприятия на 01.01.2010 г. методом балансовой стоимости и методом чистых активов, используя данные таблицы 29.

| Сумма по баланс и корректировка оценщика

| Статьи баланса на 01.01.2010 г.

|

|

| Актив

| Пассив

|

|

| Основные средства

| Запасы

| Дебиторская задолженность

| Денежные средства

| Всего активов

| Обязательства, срок погашения 01.07.2011 г. при r=20%

|

| Сумма, тыс. д. ед.

| 5000

| 1200

| 1000

| 700

| 9200

| 3300

|

| % корректировки оценщика

| +30

| -15

| -

| -

| -

| -

|

. Метод балансовой стоимости.

С = 7 900-3 300= 4 600 д.ед.

. Метод чистых активов.

Основные средства: 5 000*1,30= 6 500 д.ед.

Запасы: 1 200*0,85= 1 020 д.ед.

Дебиторская задолженность: 1 000 д.ед.

Денежные средства: 700 д. ед.

200-7 900 = 1300 д. ед. - величина активов, принятая по балансовой стоимости

Всего: 6 500+ 1 020+ 1 000+700+1 300= 10 520 д. ед.

Пассивы:

Обязательства дисконтируются

С=10 520-3 203,42=7 316,58 д. ед.

денежный поток дисконтированный аренда

Заключение

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием "денежный поток".

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Рациональное формирование денежных потоков способствует ритмичности операционного цикла предприятия и обеспечивает рост объемов производства и реализации продукции. При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п.

Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств. Следовательно, эффективность работы предприятия полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности. В оценке бизнеса используются следующие виды денежных потоков: денежный поток для инвестированного капитала (бездолговой) и денежный поток для собственного капитала (полный). Полный денежный поток - это денежный поток для собственного капитала, в котором учитываются изменения заемных и собственных средств.

Бездолговой денежный поток не учитывает суммы выплаты процентов по кредиту и увеличение или уменьшение задолженности.

При классификации по критерию учета в денежных потоках инфляционных ожиданий, денежные потоки подразделяются на два вида: реальный и номинальный денежный поток.

Реальный денежный поток - поток, в котором учитываются будущие инфляционные ожидания;

Номинальный денежный поток - поток, в котором инфляционные ожидания не учитываются.

Дисконтированный поток денежных средств (discounted cash flow, DCF) - метод оценки будущих потоков чистых денежных средств путем их приведения к текущей стоимости. Для расчета используется коэффициент дисконтирования.

Ставка дисконтирования - это процентная ставка, используемая для перерасчёта будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости <http://ru.wikipedia.org/wiki/%D0%94%D0%B8%D1%81%D0%BA%D0%BE%D0%BD%D1%82%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C> будущих денежных потоков NPV <http://ru.wikipedia.org/wiki/NPV>.

Список литературы

1. Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 256 г. Москва. "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)".

. Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 255 г. Москва. "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)"

. Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 254 г. Москва. "Об утверждении федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

. Бочаров В. В. «финансовый менеджмент. - СПб.: Питер, 2007.

. Есипов В. Е., Маховикова Г. А., Мирзажанов С. К. «Оценка бизнеса. Полное практическое руководство» - Эксмо, 2008.

. Оккель С. А. «Оценка объектов недвижимости»: учебное пособие - Хабаровск:Изд-во ДВГУПС,2009.

. Смоляк С. А. «Метод дисконтированного денежного потока для оценки инвестиционных проектов, имущества и бизнеса» - ЦЭМИ РАН: Москва.

. Царев В. В.Оценка стоимости бизнеса. Теория и методолгоия:Учебное пособие для вузов- М.: ЮНИТИ-Дана,2007.

. Чеботарев Н. Ф. «Оценка стоимости предприятия (бизнеса)» - М.: Издательско-торговая корпорация «Дашков и К», 2009.

. Щербаков В. А., Щербакова Н. А. «Оценка стоимости предприятия (бизнеса)»- М.: Омега-Л, 2006.

. Портал для специалистов в области оценки - Режим доступа: http:// profiocenka.ru

Содержание

Введение

. Основные модели и виды денежных потоков

Полный и бездолговой денежный поток

Реальный и номинальный денежный поток

Дисконтированный денежный поток

. Практическая часть

Заключение

Список литературы

Введение

Денежные потоки являются важнейшим показателем в оценке финансовой устойчивости организации. В работе под финансовой устойчивостью понимается способность организации систематически и в полном объеме отвечать по своим обязательствам за счет рентабельности ее деятельности. Отсутствие качественных глубоких теоретических исследований в области оценки денежных потоков и реальных практических методик их оценки является одной из основных проблем финансовой устойчивости организации. В результате организации оказываются не способны достоверно и своевременно управлять денежными потоками и оказывать на них необходимое воздействие. Кроме того, информационная база оценки денежных потоков и ее методологическая основа в настоящие время не позволяют решать теоретические и практические задачи в этой области. В системе международных стандартов финансовой отчетности информационная база для оценки денежных потоков введена относительно недавно и имеет значительные недостатки.

В России формирование финансовой отчетности по движению денежных средств также находится на стадии развития и в основном при ее составлении доминирует формальный подход, что значительно снижает ее роль в процессе качественного информационного обеспечения оценки денежных потоков. Это ведет не только к снижению управляемости денежными потоками, контроля над ними, но и создает условия неопределенности принятия управленческих решений, повышает уровень предпринимательского риска, и соответственно, оказывает отрицательное влияние на финансовую устойчивость организации, то есть на ее платежеспособность и рентабельность. Кроме того, это также препятствует достижению информационной прозрачности, необходимой как для внутренних, так и для внешних пользователей управленческой информации о денежных потоках. Поэтому на современном этапе развития рыночной экономики большое значение приобретает разработка комплексной оценки денежных потоков организации. Это необходимо для выявления степени достоверности формирования информации о движении денежных средств, эффективности их использования, сбалансированности положительных и отрицательных денежных потоков по объему и по времени для оценки платежеспособности и финансово-экономической деятельности организации. Все это определяет теоретическую и практическую значимость темы контрольной работы. Актуальность темы обуславливается также возрастанием роли оценки информационной базы денежных потоков как фактора международного сближения стран с различными финансово-экономическими стандартами рыночной экономики.

Основные модели и виды денежных потоков

Денежный поток - это денежные средства, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности. Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции. В конечном счете, именно наличие или отсутствие денежных средств определяет возможности и направления развития предприятия, в том числе возможности вложения денежных средств в целях получения дополнительных доходов.

Эффективное управление денежными потоками - это обеспечение финансового равновесия и финансового профицита (излишка) в процессе развития предприятия путем сбалансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Поэтому важная роль рационального управления денежными потоками предприятия определяется основными положениями (6,8):

. Денежные потоки обслуживают всю финансовую деятельность предприятия и предоставляют систему «финансового кровообращения» его хозяйствующего организма для обеспечения финансового здоровья с целью достижения высоких конечн