Долгосрочные ипотечные жилищные кредиты предоставляются на срок 1-30 лет. Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика. Кредит и проценты по нему выплачиваются в форме ежемесячных платежей, рассчитанных по формуле аннуитетных или дифференцированных платежей.

Аннуитетные платежи – ежемесячные перечисления по кредитным обязательствам заемщиком, рассчитываемые по формуле аннуитета.

Аннуитет – ежегодный платёж – равные друг другу денежные платежи, выплачиваемые через определённые промежутки времени в счёт погашения полученного кредита, займа и процентов по нему.

Ежемесячный платёж включает полный платёж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период. Для вычисления используется такая формула:

Аннуитетный платёж = кредит х (1 / (1 – (1 + и) – н),

где и – ставка вознаграждения, н – срок кредита.

Принцип таков, что каждый месяц выплачивается одна и та же сумма. Но получается она не простым сложением основного долга и вознаграждения и последующим делением на срок, а с учётом снижения основного долга. Основной долг с каждым месяцем уменьшается, соответственно, уменьшаются проценты за кредит. Однако сумма ежемесячного платежа остаётся неизменной, чего нельзя сказать о цене кредита.

В ипотеке с дифференцированным платежом платежи по кредиту происходят с растущей ставкой платежей в погашение, то есть основной долг по кредиту гасится равными долями, проценты начисляются на остаток. Величина ежемесячного платежа по кредиту не должна превышать 30-50% совокупного дохода заёмщика и созаёмщиков за соответствующий расчётный период. При процедуре оценки вероятности погашения кредита кредитор использует официально подтверждённую информацию о текущих доходах заёмщика и созаёмщиков.

Рассмотрим на примере расчет размера ежемесячного аннуитетного платежа.

Заемщик: Прудников Артем Викторович

Возраст: 28 лет

Ежемесячный доход заемщика - 40000 рублей

Первоначальный взнос – 10% (180 000) рублей

Стоимость квартиры – 1800 000 рублей

Сумма кредита – 1620 000 рублей

Срок кредита – 15 лет (180 месяцев) при ставке 12,75% годовых

Была подобрана программа банка «КИТ финанс»

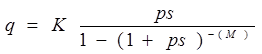

Ежемесячные платежи, в количестве 180(сто восемьдесят) платежей, по возврату кредита и уплате начисленных процентов заемщик производит в виде единого ежемесячного аннуитетного платежа, определяемого по формуле (2.1).

, (2.1)

, (2.1)

где

q – ежемесячный аннуитетный платеж,

K – сумма кредита (остаток суммы кредита),

ps –месячная процентная ставка, равная 1/12 от годовой процентной ставки,

M – количество полных процентных периодов, оставшихся до даты окончательного возврата кредита.

1,0625

1 620 000 Х ---------------------------- = 20 231,16

1-(1+1,0625) -180

Исходя из этой формулы и данных по заемщику, размер аннуитентного платежа составляет 20 231,16 коп.

При оформлении ипотечной сделки помимо первоначального взноса (10-30%) собственных средств заёмщик несет следующие затраты:

1) Комиссия банка за рассмотрение кредитной заявки – около 1000 рублей, причём эти деньги банком не возвращаются при любом решении;

2) Комиссия банка за выдачу кредита - от 5000 рублей либо 1,5 – 2,5% от суммы кредита;

3) Расходы на оплату услуг оценщика по оценке рыночной стоимости закладываемой недвижимости 2000-3000 рублей;

4) Пакет страхования (жизнь, потеря трудоспособности заёмщика, титульное страхование: потеря права собственности уже после сделки). Всё это составляет от 0,8 – 1,5% от суммы выдаваемого банком кредита, увеличенной на 10%;

5) Обслуживание банковской ячейки, открытие расчётного аккредитивного счета: в зависимости от банка, от 600 до 3000 рублей;

6) Госпошлина за регистрацию права собственности и сделки купли-продажи – 1000 рублей (если один заёмщик);

7) Услуги агентства недвижимости по подбору варианта квартиры и юридическое сопровождение сделки – 4 - 6% от стоимости приобретаемого жилья.

Основное достоинство ипотеки – в том, что она предоставляет возможность жить в собственной квартире, заплатив за неё лишь часть стоимости (предварительный взнос). При этом необходимо ежемесячно производить выплаты, которые при отсутствии необходимого жилья поступали бы к хозяину арендуемой квартиры.

В таблице 2.3 рассмотрим преимущества ипотеки по сравнению с арендой.

Таблица 2.3 – Преимущества ипотеки по сравнению с арендой

| ИПОТЕКА

| АРЕНДА

|

| -Вы платите деньги, рассчитываясь за свою, а не за чужую квартиру;

| - Вы платите хозяину квартиры за временное пользование его имуществом;

|

| -На приобретенную квартиру Вы получаете зарегистрированное право собственности;

| - Вы не имеете никаких прав на жилье – в любой момент собственник может расторгнуть с вами договор;

|

| - ежемесячный платеж фиксируется в соответствии с ценой и процентами на сегодняшний день;

| - арендная плата постоянно повышается, как и стоимость любых квартир;

|

| - Вы получаете регистрацию (прописку в квартире и возможность зарегистрировать (прописать своих родственников;

| - временная регистрация возможна только при согласии собственника, арендодатель не станет Вас прописывать;

|

| - Вы можете получить льготу на приобретение жилья от государства – вернуть 13% заработной платы, удержанной в качестве подоходного налога (до 130 тысяч рублей);

| - Вы платите налоги дважды. Получая свои доходы – вы выплачиваете налоги.

Арендодатель свои налоги закладывает в стоимость арендной платы;

|

| - в случае непредвиденных обстоятельств Вы можете на время сдать свою квартиру, а полученной платой за аренду погашать кредит;

| - в случае непредвиденных обстоятельств Вы можете пожить у родственников, не имея перспективы на свою собственную квартиру;

|

| - рыночная стоимость Вашей квартиры постоянно растет, в то время как Вы платите только сумму, зафиксированную на момент заключения договора.

| - чужая квартира становится дороже, а ее собственник богаче.

|