Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Состав основных источников формирования собственных финансовых ресурсов предприятия приведен на рисунке 1.2. [3]

Рисунок 1.2. Состав основных источников формирования собственных финансовых ресурсов предприятия

Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективного управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

Основными задачами управления собственным капиталом являются [22, с. 33]:

определение целесообразного размера собственного капитала;

увеличение, если требуется, размера собственного капитала за счет нераспределенной прибыли или дополнительного выпуска акций;

определение рациональной структуры вновь выпускаемых акций;

определение и реализация дивидендной политики.

Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по следующим основным этапам.

. Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

На первом этапе анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников.

На третьем этапе анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде.

. Определение общей потребности в собственных финансовых ресурсах. Эта потребность определяется по следующей формуле [4]:

(1.1.)

(1.1.)

где Псфр - общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк - общая потребность в капитале на конец планового периода;

Уск - планируемый удельный вес собственного капитала в общей его сумме;

СКн - сумма собственного капитала на начало планируемого периода;

Пр - сумма прибыли направляемой на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов формируемых как за счет внутренних, так и за счет внешних источников.

. Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала формируемого за счет внутренних и внешних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия являются сумма чистой прибыли и амортизационных отчислении, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Доктор экономических наук, профессор Бланк И.А. потребность в привлечении собственных финансовых ресурсов за счет внешних источников предлагает рассчитывать по следующей формуле 1.2:

(1.2.)

(1.2.)

где СФРвнеш - потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

Псфр - общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

СФРвнут - сумма собственных финансовых ресурсов планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за привлечения дополнительного паевого капитала, дополнительной эмиссии акций или за счет других источников.

. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.Процесс этой оптимизации основывается на следующих критериях:

обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников существенно превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Коэффициент самофинансирования развития предприятия рассчитывается по следующей формуле [4]:

(1.3.)

(1.3.)

где Ксф - коэффициент самофинансирования предстоящего развития предприятия;

СФР - планируемый объем формирования собственных финансовых ресурсов;

А - планируемый прирост активов предприятия;

А - планируемый прирост активов предприятия;

ПП - планируемый объем потребления чистой прибыли.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала.

Основу формирования собственных внутренних финансовых ресурсов предприятия, направляемых на производственное развитие, составляет балансовая прибыль, которая характеризует один из важнейших результатов финансовой деятельности предприятия.

Она представляет собой сумму следующих видов прибыли предприятия:

прибыли от реализации продукции (или операционную прибыль);

прибыли от реализации имущества;

прибыли от внереализационных операций.

Основной целью управления формированием операционной прибыли предприятия является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Система этой взаимосвязи, получившая название «Взаимосвязь издержек, объема реализации и прибыли» [Cost-Volume-Profit-relationships; «CVP»] позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии.

В процессе управления формированием операционной прибыли на основе системы «CVP» предприятие решает следующие задачи:

. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в течение короткого периода.

. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде.

. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при заданном плановом объеме реализации продукции.

. Определение суммы «предела безопасности» (или «запаса прочности») предприятия, т.е. размера возможного снижения объема реализации продукции.

. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы маржинальной операционной прибыли предприятия. Эта задача может иметь и обратную постановку: определение плановой суммы маргинальной операционной прибыли при заданном плановом объеме реализации продукции.

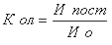

Соотношение постоянных и переменных операционных затрат предприятия, позволяющее включать механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятия, характеризуется коэффициентом операционного левериджа, который рассчитывается по следующей формуле [4]:

(1.4.)

(1.4.)

где К ол - коэффициент операционного левериджа;

Ипост - сумма постоянных операционных издержек;

Ио - общая сумма операционных издержек.

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем «эффект операционного левериджа». Принципиальная формула расчета этого показателя имеет вид [4]:

(1.5.)

(1.5.)

где Эол - эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии;

ВОП - темп прироста валовой операционной прибыли, в%;

ОР - темп прироста объема реализации продукции, в%.

Задавая тот или иной темп прироста объема реализации продукции, используя указанную формулу, можно определить, в каких размерах возрастет сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа.

Управление собственным капиталом предприятия включает также определение оптимального соотношения между собственными и заемными финансовыми ресурсами.

Для этого рассчитывается эффект финансового рычага, которых находится по формуле 1.6. [5, с. 10]

(1.6.)

(1.6.)

где Рк - рентабельность совокупного капитала (отношение суммы чистой прибыли и цены, уплаченной за заёмные средства и сумме капитала);

Рзк - рентабельность заёмного капитала (отношение цены, уплаченной за заёмные средства к сумме заёмных средств);

ЗК - заёмный капитал (среднее значение за период);

СК - собственный капитал (среднее значение за период).

Таким образом, эффект финансового рычага определяет границу экономической целесообразности привлечения заёмных средств.

Дивидендная политика предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Дивидендная политика акционерного общества формируется по следующим основным этапам:

. Оценка основных факторов, определяющих формирование дивидендной политики.

. Выбор типа дивидендной политики осуществляется в соответствии с финансовой стратегией акционерного общества с учетом оценки отдельных факторов.

. Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики.

. Определение уровня дивидендных выплат на одну простую акцию.

. Оценка эффективности дивидендной политики акционерного общества.

Эмиссионная политика предприятия.

Основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной цели эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций.

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы [4].

. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.

. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде.

. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие - на приобретение населением).

. Оценка стоимости привлекаемого акционерного капитала.В соответствии с принципами такой оценки она осуществляется по предполагаемому уровню дивидендов и затратам по выпуску акций и размещению эмиссии. Расчетная стоимость привлекаемого капитала оставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

. Определение эффективных форм андеррайтинга. Для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

Таким образом, именно показатели собственного капитала замыкают всю пирамиду показателей эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала и повышения его доходности.

1.3

Информационная база управления собственным капиталом предприятия

Существует ряд нормативно-законодательных актов, регламентирующих деятельность коммерческих организаций. Помимо основных документов имеется большое количество различных дополнений и изменений в виде отдельных Законов, Постановлений, Приказов, Указов и т.д. Следовательно, перечислить их все не представляется возможным. Поэтому в данной главе целесообразно рассмотреть лишь основные нормативно-законодательные акты.

Так как в данной курсовой работе будет рассмотрено предприятие ОАО, то основной информационной базой для него будет являться Федеральный Закон «Об акционерных обществах» №208 ФЗ. Относительно данной курсовой работы стоит выделить главу №3 «Уставный капитал общества. Акции, облигации и иные ценные бумаги общества. Чистые активы общества», В которой регулируется создание уставного капитала, его минимальный размер, увеличение уставного капитала и его уменьшение. Также регулируется создание резервного фонда и его предназначение, дается понятие и классификация ценных бумаг. [19]

Федеральный закон «О рынке ценных бумаг» №39-ФЗ, в котором регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг. [20]

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 от 08.11.2010 №142N, которое устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ. [13]

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 от 24.12.2010, которое устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций. [12]

Приказ Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», в котором прописано, на каких счетах отражается величина собственного капитала. [15]

В настоящее время сформировалась достаточно четкая система критериев и показателей оценки финансово-экономического состояния. В наиболее концентрированном виде система управления финансами предприятия представлена в Методических рекомендациях по разработке финансовой политики предприятия (Приказ Министерства экономики Российской Федерации от 1 октября 1997 г. №118). [16]

Согласно Приказу Минфина РФ от 29.07.1998 №34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», в составе собственного капитала организации учитываются: уставной капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, прочие резервы. [14]

В Налоговом кодексе РФ от 02.10.2012 №117-ФЗ, в частности в главе 25 «Налог на прибыль организации» раскрывается экономическая сущность создаваемых на предприятии фондов и резервов: фонд накопления, фонд потребления и т.д. [7]