Заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности, является реализация выпущенной продукции. Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Если в организации нет склада готовой продукции, то продукция включается в состав готовой по моменту ее отгрузки (отправки). В случае, когда договором, условиями поставки предусмотрена приемка продукции на месте производства представителями заказчика, изделия считаются готовыми, если они приняты представителями заказчика и оформлены актом приемки. Внутризаводской оборот, если он в порядке исключения входит в объем товарной продукции, включается в объем выпущенной продукции по моменту сдачи изделий на склад или передачи в другие цехи, другой структурной единице для дальнейшей переработки.

Изделия, которые не прошли всех стадий технологической обработки, испытаний и технологической приёмки, считаются не законченными и входят в состав незавершённого производства предприятия.

К готовой продукции относят также работы и услуги промышленного характера, выполненные на сторону, своему капитальному строительству и другим непромышленным производствам и хозяйствам, стоимость реализованных или предназначенных для реализации полуфабрикатов своего производства.

Предприятие изготавливает продукцию в соответствии с плановыми заданиями и ассортименту, количеству и качеству на основе заключённых с покупателем договоров. Реализованная продукция позволяет возмещать произведённые предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производство. Для достижения этих целей особое внимание необходимо уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции. Немаловажное значение имеет также правильная организация учета готовой продукции, её отгрузки и реализации.

Важнейшей предпосылкой решения перечисленных задач является экономически обоснованная классификация готовых изделий по определённым признакам, позволяющим отличать одно изделие от другого (модель, фасон, размер, сорт, марка и т.д.)

Продукция предприятий по своему составу и назначению делится на валовую и товарную.

В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену продукции. Валовая продукция характеризует общий объём производственной деятельности предприятия независимо от степени готовности продукции.

Товарная продукция - это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т. е. по стоимости обработки.

Целью нормативного регулирования бухгалтерского учета является обеспечение доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. Основными нормативно- правовыми документами учета готовой продукции являются:

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. (в ред. посл. изменений от 06.12.2007 № 334-ФЗ).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 (в ред. посл. изменений от 06.12.2008 № 333-ФЗ).

3. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. посл. изменений от 03.11.2006 № 183-ФЗ).

4. Приказ Минфина от 9 июня 201 г. № 44н Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (в ред. приказа Минфина РФ от 26.03.2007 N 26н).

5. Приказ Минфина от 6 июля 1999 г. № 43н Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. приказа Минфина РФ от 18.09.2006 № 115н).

6. Приказ Минфина от 28 декабря 2001 г. № 119н Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов (в ред. приказа Минфина РФ от 26.03.2007 № 26н).

1.2 Организация учета выпуска готовой продукции

Бухгалтерский учет готовой продукции должен обеспечивать выполнение следующих задач:

- контроль за правильным и своевременным документальным оформлением выпущенных из производства и отгруженных (проданных) изделий и продуктов;

- контроль за сохранностью готовой продукции на складах организации или в местах хранения;

- получение точных сведений о количестве и стоимости готовой продукции, находящейся на складах, и контроль за соответствием фактических запасов ценностей установленным нормативам;

- своевременное выявление сверхнормативных и излишних остатков готовой продукции, подлежащих реализации в порядке мобилизации внутренних ресурсов;

- систематический контроль за уровнем расходов на продажу;

- контроль за выполнением договоров поставки по объему и ассортименту;

- контроль за своевременным поступлением платежей за продажу готовой продукции;

- выявление финансовых результатов от продажи продукции.

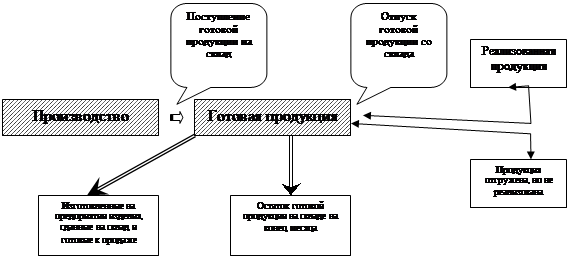

Эти задачи решаются с помощью надлежащей документации и обеспечения правильной организации учета движения готовой продукции (рис. 1).

Рисунок 1 – Движение готовой продукции

Учёт готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условно - натуральных и стоимостных показателях.

В учете продукцию отражают в натуральных, условно-натуральных и стоимостных единицах.

С помощью натуральных единиц ведется аналитический учет, а также рассчитывается количество, объем и масса продукции.

Условно-натуральные единицы используются для получения обобщенных данных по выпуску однородной продукции.

Стоимостные единицы необходимы для ведения синтетического и аналитического учета. С их помощью определяют показатели выпуска продукции, объем выручки и финансовый результат.

Важным условием для качественного учета является наличие номенклатуры – ценника. Он предназначен для обобщения информации об ассортименте, признаках изделий, их стоимости и единиц измерения.

Количественный учёт готовой продукции по её видам и местам хранения в основном аналогичен порядку количественного учёта материальных запасов. Как и по материальным запасам, по готовой продукции составляют номенклатуру - ценник. Кроме того, разрабатываются справочники, в которых содержатся сведения о продукции, облагаемой различными видами налогов, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Оценка готовой продукции

Важным вопросом при учете готовой продукции является ее оценка.

В качестве учетных цен на готовую продукцию могут применяться:

-фактическая производственная себестоимость (полная и неполная);

- нормативная себестоимость (полная и неполная).

Этот способ оценки применяется сравнительно редко, в основном на предприятиях индивидуального производства. При этом калькулируемые объекты иногда расчленяют по узлам и крупным конструктивным элементам. В итоге производственная себестоимость изделия складывается из суммы затрат на отдельные его составные части. Целесообразна оценка готовой продукции по производственной себестоимости и на предприятиях с ограниченной номенклатурой продукции, когда ее выпуск и продажа производятся ежедневно. Недостаток данного варианта оценки - неточности в исчислении себестоимости до завершения всех работ по объекту и окончания отчетного месяца;

- по плановой (нормативной) производственной себестоимости. При этом определяют и отдельно учитывают отклонения фактической производственной себестоимости за отчетный месяц от плановой (нормативной) себестоимости. Положительной стороной указанной оценки является ее единство в текущем учете, при планировании и составлении отчетности. Однако если плановая (нормативная) себестоимость в течение года часто изменяется, приходится выполнять довольно трудоемкую работу по уточнению оценки остатков готовой продукции;

- по учетным ценам. В этом случае обособленно учитывается разница между фактической себестоимостью и учетной ценой. До последнего времени данный вариант оценки готовой продукции был наиболее распространен. Его преимущество проявляется в возможности сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объема товарного выпуска;

- по продажным (регулируемым или свободным, рыночным) ценам и тарифам (без налога на добавленную стоимость). Этот вид оценки получает в настоящее время все большее распространение. Его используют для учета выполненных заказов, продукции и работ, цена расчетов за которые базируется на предварительно составленной и согласованной с заказчиком калькуляции себестоимости, когда для расчетов применяют заранее оговоренные индивидуальные цены или когда поставка продукции производится по устойчивым ценам рынка;

- по прямым статьям расходов или сокращенной себестоимости

Фактическую себестоимость готовой продукции, как правило, можно определить только, но окончании отчетного периода (месяца). В течение отчетного периода (месяца) постоянно происходит движение продукции (выпуск, отпуск, отгрузка, реализация и т.п.), поэтому для текущего учета необходима условная оценка продукции. В текущем учете оценка готовой продукции может производиться по плановой себестоимости, или свободным отпускным ценам, или фактической себестоимости, или свободным розничным ценам или фиксированным ценам. Плановые, свободные отпускные, фиксированные и розничные цены называются учетными. Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.  Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство, при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство, при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Договорные цены применяются преимущественно при стабильности таких цен.

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет (табл. 2) с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам. По данным таблицы этот процент оказался равным 1 от стоимости по учетным ценам.

Таблица 1. Расчет фактической себестоимости отгруженной продукции

| № п/п

| Показатель

| По учетным ценам

| По фактической себестоимости

| Отклонение

|

| 1

| Остаток готовой продукции на начало месяца

| 300 000

| 306 000

| +6000

|

| 2

| Поступило из производства

| 2 700 000

| 2 724 000

| +24 000

|

| 3

| Итого

| 3 000 000

| 3 030 000

| +30 000

|

| 4

| Отношение отклонений фактической себестоимости от стоимости по твердым ценам, в% (гр. 5, стр 3: гр. 3, стр. 3)

| X

| X

| 1,0

|

| 5

| Отгружено готовой продукции

| 2 500 000

| 2 525 000

| +25 000

|

| 6

| Остаток готовой продукции на конец месяца

| 500 000

| 505 000

| +5000

|

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию (2 500 000 х 1: 100 = 25 000; 2 500 000 + + 25 000 = 2 525 000).

500 000 х 1: 100 = 5000; 500 000 + 5000 = 505 000.

На практике указанные в табл. 1 расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.