Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

После суммирования затрат на производство за месяц и оценки остатков незавершенного производства бухгалтерия переходит к калькулированию себестоимости выпущенной продукции

Калькулирование себестоимости выпущенной продукции (работ, услуг) производится путем следующего расчета:

фактическая производственная себестоимость выпущенной продукции = остаток незавершенного производства на начало месяца + затраты на производство за месяц + расходы на подготовку и освоение производства + потери от брака — остаток незавершенного производства на конец месяца.

Такой расчет производится по каждой статье калькуляции и каждому виду продукции (работ, услуг).

Готовая продукция является «частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора)» (ПБУ 5/01 «Учет материально-производственных запасов») Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад, так как ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

В качестве учетной цены можно применять нормативную (плановую) производственную себестоимость, договорные, оптовые, розничные цены. Каждая из них, т. е. плановая себестоимость или договорная цена единицы продукции, разрабатывается организацией самостоятельно. В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета суммы и процента отклонений:

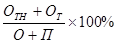

Процент отклонения =

где Отн — отклонение на остаток готовой продукции на начало месяца; От — отклонение по продукции, выпущенной в текущем месяце; О - сумма остатка готовой продукции по учетной цене; П — сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция. В случае перерасхода делаются дополнительные записи на счетах, при экономии — сторнировочные записи.

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонений.

Сумма отклонений

в отгруженной (проданной) = Сумма отгруженной Процент

в отгруженной (проданной) = Сумма отгруженной Процент

продукции продукции по учетной цене отклонений/100%

Процент отклонений и плановая себестоимость (учетная цена) отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Большое значение для правильно организации учета движения готовой продукции имеет разработка её номенклатуры – перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого. Номенклатурный номер может иметь разное количество цифр.

Номенклатурой пользуются следующие службы организации:

Диспетчерская – для контроля за выполнением графика выпуска изделий;

Цехи – для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад;

Отдел маркетинга – для контроля за важностью выполнения договорных поставок;

Бухгалтерия – для аналитического учета и составления сводок и отчетов.

3.3 Синтетический учет выпуска готовой продукции (работ, услуг)

Для любого производственного предприятия средства, полученные от реализации готовой продукции, — основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

При учете выпуска продукции по нормативной (плановой) себестоимости используется счет 40 «Выпуск продукции (работ, услуг)».

Этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчиком работах и оказанных услугах за отчетный период, а также для выявления отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется предприятием при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Реализация продукции (работ, услуг)» и др.).

Организация самостоятельно принимает решение об использовании счета 40, так как фактически эту же роль выполняет счет 43 «Готовая продукция».

Для учета готовой продукции применяют счет 43 «Готовая продукция» — активный балансовый инвентарный. Дебетовое сальдо показывает стоимость готовой продукции на складах предприятия. На сумму выпущенной продукции (выполненных работ, оказанных услуг) делаются записи по счетам:

Д-т 43 К-т 20 «Основное производство», 23 «Вспомогательное производство» — отражена фактическая себестоимость сданной на склад готовой продукции; или Д-т 90 «Продажи» К-т 20 «Основное производство» — отражена фактическая себестоимость сданных заказчику работ (услуг) в сумме фактических затрат.

Основанием для указанных записей по счетам являются накладные на сдачу готовой продукции из цехов на склад, акты приема-сдачи работ (услуг) заказчику.

По кредиту счета 43 отражается списание готовой продукции при отгрузке и продаже.

Д-т 45 «Товары отгруженные» К-т 43,

Д-т 90 «Продажи» К-т 43.

Для сверки данных аналитического учета по счету 20 «Основное производство» с синтетическими счетами рассчитывают себестоимость товарной продукции в таблице №3 журнала-ордера №10.

Основой расчета себестоимости товарной продукции являются итоговые данные по дебету счета 20 «Основное производство» и сумма транспортно-заготовительных расходов. Их переносят на первую строку расчета. Затем записывают суммы коррективов по статье «Издержки производства, связанные с неисправимым браком продукции и стоимостью ценных отходов».

После записи сумм коррективов записывают стоимость незавершенного производства на начало и конец месяца и подсчитывают фактическую себестоимость товарного выпуска продукции основного производства.

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи в журнале-ордере №10/1 по кредиту счета 20 «Основное производство» в корреспонденции с дебетом счета 43 «Готовая продукция».

Таблица 3.1 – Корреспонденции по учету выпуска готовой продукции (работ, услуг)в ОАО «КХК» за декабрь 2005 года

| Содержание хозяйственной операции | Сумма, руб | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Фактическая себестоимость выпущенной продукции, выполненных работ, оказанных услуг | 15300 | 40 | 20,23 |

| Нормативная (плановая) себестоимость выполненных и сданных работ и услуг или выпущенной продукции | 16200 | 43,45, 90 | 40 |

| Сторно при превышении нормативной себестоимости над фактической (экономия) | 300 | 43,45, 90 | 40 |

| Перерасход при превышении фактических затрат над нормативной себестоимостью | 200 | 43,45, 90 | 40 |

| Оприходована готовая продукция, выпущенная основным производством | 12300 | 43 | 20 |

| Оприходована готовая продукция, выпущенная вспомогательным производством | 3200 | 43 | 23 |

| Оприходована готовая продукция, выпущенная обслуживающим производством | 1250 | 43 | 29 |

| Готовая продукция переведена в состав материалов для использования на собственные нужды организации | 2300 | 10 | 43 |

| Готовая продукция передана для нужд основного производства; возвращена готовая продукция со склада на доработку в основное производство | 1360 | 20 | 43 |

| Забракована готовая продукция собственного производства | 680 | 28 | 43 |

| Готовая продукция отгружена покупателю (если выручка от продажи определенное время не может быть признана, например если договором установлен особый порядок перехода права собственности от продавца к покупателю, а также при экспорте и по договору комиссии) | 23500 | 45 | 43 |

| Списана себестоимость проданной готовой продукции | 23500 | 90-2 | 43 |

| Отражена недостача готовой продукции | 2340 | 94 | 43 |

| Списана на убытки стоимость готовой продукции в связи с чрезвычайными обстоятельствами | 320 | 99 | 43 |

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!