Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

Порядок проведения налоговых проверок изложен в Налоговом кодексе (часть первая) главе 14 «Налоговый контроль». Выемка документов производится в соответствии со статьей 94 НК РФ и с требованиями, изложенными в Инструкции Министерства финансов РСФСР от 26.07.91 № 16/176 «О порядке изъятия должностным лицом Государственной налоговой инспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения, у предприятий, учреждений, организаций и граждан»[20].

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Руководителю предприятия должностным лицом Государственной налоговой инспекции предъявляется постановление о производстве изъятия документов.

При изъятии документов оформляется протокол и одновременно составляется специальная опись изъятых документов и производится фиксация их содержания, а в необходимых случаях оформляются копии изъятых документов, о чем указывается в Протоколе изъятия. Копия описи изъятых документов вручается должностным лицам предприятия под роспись.

|

|

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

ФОРМЫ И ТЕХНИКА БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИИ БУХГАЛТЕРИИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Учетные регистры

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается специальная отметка, исключающая возможность ее повторного использования.

Совокупность средств (вручную или с использованием средств автоматизации) и приемов, с помощью которых осуществляется регистрация учетной информации (сведений из первичных документов) понимается под термином техника бухгалтерского учета.

Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, составляются сводные учетные документы – учетные регистры, которые в зависимости от степени автоматизации могут составляться на бумажных и машинных носителях информации (в электронном виде). Учетные регистры применяются для отражения информации на счетах бухгалтерского учета и в бухгалтерской отчетности[21].

Документы, служащие основанием для записей в регистрах бухгалтерского учета, должны представляться в бухгалтерию в сроки, установленные графиком документооборота.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

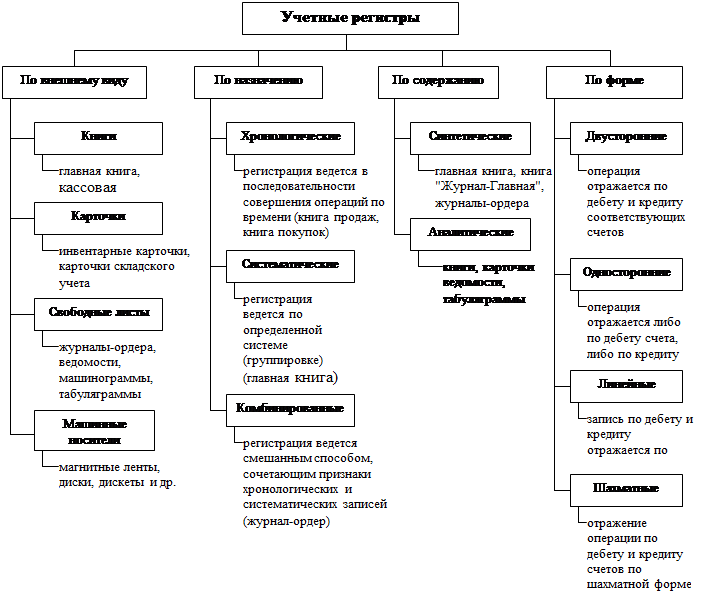

По внешнему виду учетные регистры подразделяются на[22]:

·книги;

·карточки;

·свободные листы;

·машинные носители (магнитные ленты, диски, дискеты и др.).

Книги представляют собой сброшюрованные свободные листы определенного формата и графления. Применение их ограничено, так как работу по их ведению разделить между счетными работниками нельзя, ее должен вести один человек (кассовая книга). Такие книги пронумерованы и прошнурованы, а на последней странице указано количество страниц за подписью руководителя предприятия и главного бухгалтера. В таких книгах исключена возможность замены отдельных листов новыми при злоупотреблениях и хищениях. Как пример применения учетных регистров в виде книг можно привести Главную книгу - регистр синтетического учета, Книга остатков материалов на складах - регистр аналитического учета, необходимый для взаимосвязи данных бухгалтерского учета с данными оперативно-складского учета и для контроля за сохранностью различных видов собственности.

|

|

Карточки предназначены для аналитического учета основных средств (инвентарные карточки), материальных ценностей по местам их хранения (карточки складского учета материалов). На их основе бухгалтерия создает картотеку основных средств, а материально-ответственные лица - картотеку материалов, запасных частей, малоценных и быстроизнашивающихся предметов, готовой продукции.

Свободные листы - учетные регистры большого формата и с большим количеством сведений по отношению к карточкам. Они предназначены для синтетического и аналитического учета и выполняют роль комбинированных регистров. К ним относятся: журналы-ордера, ведомости, табуляграммы и машинограммы. Они удобны в использовании, так как позволяют более рационально распределить обязанности между работниками учета. Это самый распространенный вид учетных регистров.

По характеру регистрации записей, учетные регистры классифицируются на[23]:

·хронологические (регистрационный журнал);

·систематические (Главная книга);

·комбинированные (журналы-ордера).

Регистрация хозяйственных операций в учетных регистрах в хронологическом порядке - это регистрация в порядке их совершения по датам. Для хронологической записи предназначен регистрационный журнал, который применяется при мемориально-ордерной форме учета. В этом журнале регистрируются все мемориальные ордера в порядке их номеров. Итог записей по регистрационному журналу за месяц должен равняться итогу дебетовых, а также итогу кредитовых оборотов по всем счетам за этот же месяц.

|

|

Систематическая регистрация хозяйственных операций в учетных регистрах -это запись операций по определенной системе на счетах бухгалтерского учета. При этом происходит необходимая группировка хозяйственных операций по определенным экономическим признакам. Примером может служить запись в Главной книге.

При комбинированной регистрации хозяйственных операций сочетается использование хронологических и систематических записей.

По степени детализации информации, содержащейся в учетных регистрах, они могут быть[24]:

·синтетическими (Главная книга, журналы-ордера);

·аналитическими (карточки аналитического учета).

По форме учетные регистры могут быть:

·двусторонними — запись хозяйственной операции отражается по дебету и кредиту соответствующих счетов;

·односторонними - хозяйственная операция может быть отражена либо по дебету счета, либо по кредиту счета;

·линейными - запись хозяйственной операции по дебету и кредиту счета отражается по одной строке. В качестве примера можно привести запись в книге «Журнал-Главная». В этой книге каждый мемориальный ордер записывается одной строкой, в которой показываются сумма по ордеру и сумма по дебету и кредиту соответствующих счетов. Линейная запись является менее совершенной по сравнению с шахматной записью.

·шахматными - запись хозяйственной операции, при которой сумма, записанная один раз будет отражена по дебету и кредиту соответствующих счетов. Это достигается путем построения учетных регистров по шахматному принципу. Шахматная запись широко применяется при журнально-ордерной форме учета. Она сокращает количество записей и дает возможность видеть оба корреспондентских счета по данной хозяйственной операции. В этом отношении шахматная запись имеет преимущества перед линейной записью.

Состав учетных регистров, их форму, порядок и последовательность заполнения, технику взаимосверки определяет форма бухгалтерского учета.

Рисунок 1 - Состав учетных регистров

|

|

Записи в учетных регистрах основываются на тщательно проверенных документах, поэтому и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов его работы.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Исправление ошибочно сделанных записей в регистрах бухгалтерского учета производится одним из следующих способов:

· корректурным способом - ошибочно сделанная запись (неправильная сумма или текст) аккуратно зачеркивается тонкой чертой так, чтобы можно было прочитать зачеркнутое, над зачеркнутым, делается запись исправленного текста и суммы. Одновременно здесь же, на полях, против соответствующей строки за подписью главного бухгалтера делается оговорка «Исправлено» с указанием даты. Этот метод применяется, когда ошибка сделана в одном из регистров и обнаружена до подсчета итоговых сумм;

· способом дополнительной проводки - дополнительная проводка составляется, если фактически разнесенная в учетные регистры сумма меньше правильной. При этом оформляется бухгалтерская справка с указанием на то, какая ошибка исправляется и где искать первичный документ, который является основанием. При мемориально-ордерной форме учета для дополнительных проводок составляется мемориальный ордер. Этот способ применяется в том случае, когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета итогов;

· способом «красное сторно» - в случае, если операция записана в большей сумме, чем следовало или по счетам разнесена ошибочная бухгалтерская запись, при подсчете итогов излишне записанная сумма вычитается. Исправления способом «Красное сторно» оформляются бухгалтерской справкой, в которой делается ссылка на номер и дату исправляемого документа, обоснование внесения исправления;

|

|

· способом обратной проводки - для исправления проводки (как правило, ошибочно сделанной в прошлом отчетном периоде) делают запись обратной корреспонденцией.

При автоматизированном способе ведения бухгалтерского учета при обнаружении в выходных формах документов ошибок бухгалтерия осуществляет диагностику ошибочных данных, внесение исправлений в соответствующие базы данных и получение выходных форм документов с учетом исправлений.

Внесение исправлений осуществляется датой обнаружения ошибочных данных путем обязательного оформления измененных документов, сторнирующих проводок.

Без оформления документального подтверждения любые исправления непосредственно в электронных базах данных не допускаются.

Формы бухгалтерского учета

Сочетание различных учетных регистров и технических средств образуют разные формы бухгалтерского учета. Они отличаются одна от другой[25]:

- количеством применяемых регистров, их назначением, внешним видом, содержанием;

- взаимосвязью хронологических и систематических синтетических и аналитических регистров;

- последовательностью и техникой записи в учетные регистры;

- степенью автоматизации учетно-вычислительных работ.

Технология обработки учетных данных и система применяемых регистров зависят от форм и методов бухгалтерского учета, которые формирует главный бухгалтер. Применяемая технология обработки первичной учетной информации должна помогать своевременно предоставлять отчетность, а также помогать оперативно получать информацию и формировать данные для управленческого учета. Именно система применяемых регистров позволяет наиболее оперативно переходить от данных бухгалтерского учета к управленческому учету. Вопрос о форме бухгалтерского учета является одним из важнейших в технике учета, так как от применения наиболее рациональной формы учета зависит возможность его упрощения и удешевления, применения вычислительной техники и особенно компьютеров.

Форма бухгалтерского учета выбирается предприятием самостоятельно, исходя из объема получаемой информации, степени подготовленности бухгалтеров и ряда других факторов. В течение отчетного периода принятая форма учета не должна меняться.

На предприятиях находят применение следующие формы бухгалтерского учета[26]:

· Журнал-Главная;

· мемориально-ордерная (с использованием мемориальных ордеров и регистров аналитического учета);

· журнально-ордерная (с использованием журналов-Ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета, Главной книги);

· упрощенная форма для малых предприятий;

· автоматизированная (компьютеризированное ведение учета).

|

|

|

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!