Кафедра: экономики

Курсовая работа на тему:

Организация нового производства

Новосибирск

2002

Содержание

Стр.

Введение, цель работы............................................... 3

1.Исходные данные..................................................4

2.Расчет потребности в оборудовании.................................. 5

3.Расчет численности персонала фирмы..................................6

4.Расчет потребности в площади....................................... 7

5. Определение капитальных (единовременных)

затрат на создание фирмы.............................................8

6.Определение фонда оплаты труда.....................................9

7.Расчет финансовых результатов деятельности фирмы...................14

8. Выводы о проделанной работе..................................... 16

Введение

В условиях развития рыночной экономики произошел спад эффективности материальной сферы производства. В связи с этим возникла необходимость коренного изменения механизма управления экономикой предприятия.

Одним из путей решения этой проблемы является реструктуризация завода в форме выделения самостоятельного предприятия с целью более экономичного использования имеющихся ресурсов.

Цель курсовой работы: провести технико-экономическое обоснование при организации нового производства на базе машиностроительного завода, выпускающего продукцию, которая используется для комплектации производственной и бытовой вычислительной техники, радиоэлектронной и телевизионной аппаратуры.

Исходные данные

1. Планируемый годовой объем выпуска изделий на основе проведенных маркетинговых исследований и полученных предварительных заказов.

Таблица 1

| Номер варианта

| Номенклатура выпускаемых изделий, (шт.)

|

| А

| Б

|

| 06

| 5100

| 7120

|

1.2. Технологический процесс и трудоемкость изготовления изделий.

Таблица 2.

| Наименование операций

| Средний

тарифный разряд

| Трудоемкость изготовления изделия

| Коэффициенты

|

| А (н/ч)

| Б (н/ч)

| Выполнения норм (Квн)

| Выборочности

|

| 1

| 2

| 3

| 4

| 5

| 6

|

| Станочные

| 4

| 1,8

| 2,5

| 1,03

| -

|

| Слесарные

| 4

| 2,4

| 2,9

| 1,0

| -

|

| Монтажно-сборочные

| 3

| 4,3

| 5,0

| 1,0

| -

|

| Наладочные,

регулировочные, испытательные

| 5

| 6,5

| 9,6

| 1,0

| -

|

| Тех. контроль качества

| 3

| 0,5

| 0,6

| -

| 0,5

|

Затраты на материалы и комплектующие детали по изделиям:

А – 60 руб., Б – 70 руб.

Режим работы 2 х сменный. Условия труда нормальные.

Порог рентабельности, т.е. период времени выхода фирмы в зону прибыльности:

для А – 150 дней; для Б – 180 дней.

Расчет потребности в оборудовании и площадях.

Для расчета потребности в оборудовании, сначала нужно определить полезный фонд времени одного рабочего, который рассчитывается по следующей форме:

Таблица 4.

| №

| Состав фонда времени

| Ед. изм.

| Количество

| Процент

|

| 1

| Календарный фонд

| Дни

| 365

|

|

| 2

| Выходные и праздничные дни

| Дни

| 114

|

|

| 3

| Номинальный фонд времени

| Дни

| 251

| 100

|

| 4

| Целодневные невыходы на работу,

в этом числе:

| Дни

| 26

| 10,2

|

| 4.1.

| Отпуска основные и дополнительные;

| Дни

| 15

| 6,0

|

| 4.2.

| Учебные отпуска;

| Дни

| 2

| 0,6

|

| 4.3.

| Отпуска по беременности и родам;

| Дни

| 2

| 0,6

|

| 4.4.

| Выполнение государственных обязанностей;

| Дни

| 1

| 0,4

|

| 4.5.

| Болезни.

| Дни

| 6

| 2,6

|

| 5.

| Явочное время (гр.3 – гр.4)

| Дни

| 225

| 89,6

|

| 6.

| Средняя продолжительность рабочего дня

| Час

| 8,0

|

|

| 7.

| Полезный фонд времени

(гр.5 ´ гр.6)

| Час

| 1800

|

|

Зная это, можно посчитать эффективный фонд времени работы оборудования за год:

, (час) (7)

, (час) (7)

где:  - число рабочих дней в году (номинальный фонд), дней;

- число рабочих дней в году (номинальный фонд), дней;

- продолжительность смены (8 часов);

- продолжительность смены (8 часов);

- число смен;

- число смен;

- процент простоя оборудования в ремонте ( =6,0%).

- процент простоя оборудования в ремонте ( =6,0%).

Для монтажно-сборочного оборудования =0.

- для саночного и слесарного оборудования

- для саночного и слесарного оборудования

- для монтажно-сборочного оборудования и мест сборщиков и наладчиков узлов.

- для монтажно-сборочного оборудования и мест сборщиков и наладчиков узлов.

Определим потребность в оборудовании ( ) и рабочих местах по формуле:

) и рабочих местах по формуле:

, (6)

, (6)

где:  - трудоемкость работ j – вида изделия, (н/ч), по i-ой операции;

- трудоемкость работ j – вида изделия, (н/ч), по i-ой операции;

- эффективный фонд времени работы оборудования за год, (час);

- эффективный фонд времени работы оборудования за год, (час);

- планируемый коэффициент выполнения норм;

- планируемый коэффициент выполнения норм;

- годовой объем выпуска продукции по j-му изделию, (шт).

- годовой объем выпуска продукции по j-му изделию, (шт).

Для станочного оборудования:  шт;

шт;

Для слесарного оборудования:  шт;

шт;

Для монтажно-сборочного оборудования:  шт;

шт;

Для наладочного, регулировочного и испытательного оборудования:  шт.

шт.

Таблица 5.

Структура кадров фирмы

| №

п/п

| Категория работников

| Количество

человек

| %

|

| 1.

| Рабочие,

в том числе:

- основные рабочие

- вспомогательные рабочие

| 137

121

16

| 85,09

75,16

9,94

|

| 2.

| Управленческий персонал

| 3

| 1,86

|

| 3.

| Специалисты

| 7

| 4,35

|

| 4.

| Служащие

| 5

| 3,11

|

| 5.

| МОП

| 9

| 5,59

|

| Итого:

| 161

| 100

|

Общая потребность площади

Общая потребность площади необходимой для функционирования фирмы складывается из производственной, площади вспомогательных помещений и дополнительной площади.

Производственная площадь определяется по удельной площади на один станок

(20 м2) и на одно рабочее место слесаря, монтажника, наладчика-регулировщика (10 м2):

площадь под станки 20 м2× 7 = 140 м2;

площадь под рабочие места 10 м2× (8 + 14 + 25) = 470 м2.

Общая производственная площадь: 140 м2 + 470 м2 = 610м2.

Площадь вспомогательных помещений рассчитывается исходя из минимальной средней нормы площади по категориям персонала:

- на одного вспомогательного рабочего - 7 м2

- на одного служащего и МОП - 5 м2

- на одного специалиста - 8 м2

- на одного руководителя - 20 м2.

16 × 7 + (5 + 9) × 5 + 7 × 8 + 3 × 20 = 298 м2.

Дополнительная вспомогательная площадь (коридоры, душевые, гардероб, туалеты и др.) берутся в расчете на одного работника (в одну смену) в среднем 4 м2:

Необходимая площадь = 610 + 298 + 322 = 1230м2.

Затрат на создание фирмы.

Для создания фирмы требуются капитальные (единовременные) затраты (КЗ), включающие:

1. Подготовку учредительных документов, оплату консультаций специалистов по созданию фирмы (Зу):

Зу = 15 × 450 = 6750 руб.

2. Государственную регистрацию фирмы (Зр):

Зр = 9 × 450 = 4050 руб.

3. Прочие затраты, связанные с регистрацией предприятия: госпошлину, изготовление печатей, штампов и др. (ЗПР):

ЗПР = 8 × 450 = 3600 руб.

4. Закупку оборудования, (Зо) определяем по формуле:

Зо = Цо × Сп.с. , (1)

где: Цо – средняя цена одного станка, (руб.);

Сп.с – принятое количество станков, (шт.);

Зо = 1800 × 7 × 450 = 5670000 руб.

5. Закупку приборов, стендов и т.д. (Зп.) определяем по формуле:

Зп = Цп × Сп., (2)

где: Цп – средняя цена одного прибора, стенда и т.д., (руб.);

Сп – общее количество слесарного, монтажно-сборочного оборудования, приборов, стендов и т.д., (шт.):

Зп = 500 × (8 + 14 + 25) × 450 = 10575000 руб.

6. Закупку производственного и хозяйственного инвентаря и инструмента (Зи):

Зи = 750 × 450 = 337500 руб.

7. Закупку транспортных средств (Зтр):

Зтр = 1300 × 450 = 585000 руб.

8. Затраты на приобретение площади (Зпл), которые определяются по формуле:

Зпл = Sоб × Спл , (3)

где: Sоб - общая потребность в площади, необходимой

для работы фирмы (м2), (см. раздел 4);

Спл – рыночная стоимость 1 кв.м. площади:

Зпл = 1230 × 15 × 450 = 8302500 руб.

Данные для расчета общей суммы единовременных затрат берутся из табл. 3.

Таблица 3.

| Затраты

| Зу

| Зр

| ЗПР

| Цо

| Цп

| Зи

| Зтр

| Спл

|

| Кратный размер мин. месячной оплаты труда

| 15

| 9

| 8

| 1800

| 500

| 750

| 1300

| 15

|

КЗ = Зу + Зр + ЗПР + Зо + Зп +Зи + Зтр + Зпл = 6750 руб. + 4050 руб. + 3600 руб. +

5670000 руб + 10575000 руб. + 337500 руб. + 585000 руб. + 8302500 руб. = 25484400 руб.

Таблица 6.

Приложение 3.

Расчет ФОТ основных рабочих

|

Наименова-

ние операций

| Разряд

| Трудоемкость

работ

по изделиям

| Часовая тарифная ставка, руб

| Прямая

заработная плата, руб.

| Доплаты до основной ЗП, руб

| Основная ЗП

| Дополнительная ЗП

| Основная + дополнительная ЗП, руб.

|

| Одного изделия

| Всех изделий

|

| Станочные

Изделие А

Изделие Б

|

4

4

|

1,8

2,5

|

9180

17800

|

4,16

4,16

|

47736

92560

|

14320,8

27768

|

62056,8

120328

|

12411,4

24065,6

|

74468,2

144393,6

|

| Слесарные

Изделие А

Изделие Б

|

4

4

|

2,4

2,9

|

12240

20648

|

4,16

4,16

|

63648

107369,6

|

19094,4

32210,9

|

82742,4

139580,5

|

16548,5

27916,1

|

99290,9

167496,6

|

| Монтажно-сборочные

Изделие А

Изделие Б

|

3

3

|

4,3

5,0

|

21930

35600

|

3,73

3,73

|

102248,6

165985

|

30674,6

49795,5

|

150923,2

215780,5

|

30184,6

43156,1

|

181107,8

258936,6

|

|

Наладоч-ные

Изделие А

Изделие Б

|

5

5

|

6,5

9,6

|

33150

68352

|

4,52

4,52

|

187297,5

386188,8

|

56189,3

115857

|

243486,8

502045,8

|

48697,4

100409

|

292184,2

602454,8

|

| Итого:

Изделие А

Изделие Б

|

|

15

20

|

76500

142400

|

16,57

16,57

|

400930,1

752103.4

|

120279

225631

|

521227,1

977734,4

|

104245,4

195546,9

|

625472,5

1173281,3

|

Прямая заработная плата вспомогательных рабочих (ЗПповр) определяется исходя из их численности по каждой категории, полезного фонда времени и тарифной ставки (разряд принимается по таблице 5).

ЗПпр.повр = Тсi ´ Fn ´ Чi ´ Кп, (руб.), (11)

где: Тсi – часовая тарифная ставка i-ого рабочего, (руб.);

Fn – полезный фонд времени одного рабочего, (час);

Чi – численность рабочих данной категории, (чел).

Приложение 4.

Таблица 7.

| Квалификационный уровень

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 10

| 11

| 12

| 13

| 14

| 15

| 16

|

| Коэффициент

| 1,0

| 1,36

| 1,59

| 1,73

| 1,82

| 2,0

| 2,27

| 2,54

| 2,91

| 3,27

| 3,68

| 4,18

| 4,73

| 5,32

| 5,56

| 5,95

|

Приложение 1.

Штатное расписание

| №

п/п

| Наименование должности и профессии

| Количество штатных

единиц

| Квалификацион-

ный уровень

| Месячный оклад, руб.

|

| 1.

| Управленческий персонал

|

|

|

|

| 1.1.

| Директор

| 1

| 16

| 2677,5

|

| 1.2.

| Зам. директора

| 2

| 15

| 2502

|

| 2.

| Специалисты

|

|

|

|

| 2.1.

| Технолог

| 1

| 7

| 1021,5

|

| 2.2.

| Бухгалтер

| 1

| 7

| 1021,5

|

| 2.3.

| Ст. мастер

| 1

| 9

| 1309,5

|

| 2.4.

| Мастер

| 2

| 8

| 1143

|

| 2.5.

| Механик

| 1

| 9

| 1309,5

|

| 2.6.

| Экономист

| 1

| 8

| 1143

|

| 3.

| Служащие

|

|

|

|

| 3.1.

| Агент по снабжению

| 1

| 7

| 1021,5

|

| 3.2.

| Референт

| 1

| 7

| 1021,5

|

| 3.3.

| Экспедитор

| 1

| 5

| 819

|

| 3.4.

| Кассир

| 2

| 3

| 715,5

|

| 4.

| МОП

|

|

|

|

| 4.1.

| Гардеробщик

| 2

| 2

| 612

|

| 4.2.

| Уборщик производ ственных помещений

| 5

| 2

| 612

|

| 4.3.

| Уборщик бытовых помещений

| 2

| 2

| 612

|

Приложение 5.

Приложение 6.

Таблица 8.

| №

| Наименование статей

Калькуляции

| Условное обозначение

| Затраты, руб.

|

| Изделие А

| Изделие Б

|

| На одно изделие

| Всех

изделий

| На одно изделие

| Всех

изделий

|

| 1.

| Затраты на материалы

| М

| 60

| 306000

| 70

| 498400

|

| 2.

| Основная заработная плата основных рабочих

| ЗПо

| 102,2

| 521227,1

| 137,32

| 977734,4

|

| 3.

| Дополнительная заработная плата основных рабочих

| ЗПд

| 20,44

| 104245,4

| 27,46

| 195546,9

|

| 4.

| Единый социальный налог

(35,6 %)

| Есн

| 43,66

| 222665,18

| 58,66

| 417671,16

|

| 5.

| Накладные расходы

| НР

| 500,78

| 2553978

| 672,87

| 4790820,16

|

| 6.

| Производственная себестоимость

| Спр

| 727,08

| 3708108

| 966,31

| 6880127,2

|

| 7.

| Коммерческие расходы

| КР

| 109,06

| 556206

| 144,95

| 1032044

|

| 8.

| Полная себестоимость

| Сп

| 836,14

| 4264314

| 1111,26

| 7912171,2

|

Накладные расходы принимаются в размере 490% от пункта 2 табл.8.

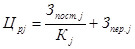

Коммерческие расходы принимаются в размере 15% от производственной себестоимости. После определения полной себестоимости прогнозируется цена каждого изделия. Для прогнозирования цены вначале необходимо рассчитать точку критического объема производства, используя порог рентабельности, т.е. определить количество реализованной продукции на n ый день работы фирмы по формуле:

; (13)

; (13)

где  - точка критического объема производства j-го изделия, (шт.).

- точка критического объема производства j-го изделия, (шт.).

Этот объем производства позволяет покрыть все затраты и выйти на нулевую прибыль.

365 – количество дней в году.

Для изделия А:  ;

;

Для изделия В:  ;

;

Затем производится расчет цены j-го изделия по формуле:

, (14)

, (14)

где:  – постоянные затраты в полной себестоимости

– постоянные затраты в полной себестоимости

j-го изделия (на весь объем), табл.8, (руб.).

– переменные затраты в расчете на единицу j-го изделия, (руб.);

– переменные затраты в расчете на единицу j-го изделия, (руб.);

- цена единицы j-го изделия, (руб.).

- цена единицы j-го изделия, (руб.).

Определим цену для изделия А:

руб

руб

В цена для изделия:  руб.

руб.

Величина выручки от реализации рассчитывается по формуле:

, (руб.); (15)

, (руб.); (15)

где: Q pj – количество реализованных изделий (принимается годовой

объем выпуска изделий), (шт.);

n – номенклатура выпускаемых изделий.

ВР = 1710,17 × 5100 + 1951,9 × 7120 = 22619395 руб.

Тогда товарная продукция предприятия в трудовом измерении определится по формуле:

Nтп =  ; (н/ч) (5)

; (н/ч) (5)

где Qj – годовой объем выпуска j–го изделия, (шт);

tj – суммарная трудоемкость изготовления j-го изделия, (н/ч)

n – номенклатура выпускаемых изделий.

Nтп = 5100 × 15,5 + 7120 × 20,6 = 225722 н/ч.

Балансовая прибыль рассчитывается по формуле:

, (руб.); (16)

, (руб.); (16)

где: Пб – прибыль от реализации изделий, (руб.),.

С П j – себестоимость продукции j – изделия, руб.

Пб = (1710,17 –836,14) × 5100 + (1951,9 – 1111,26) × 7120 = 10442909,8 руб.

Рентабельность фирмы и срок окупаемости капитальных затрат определяется по формулам:

(17; 18)

(17; 18)

где КЗ – капитальные затраты в руб.

R  %» 41%

%» 41%

Ток =  » 2,44 года.

» 2,44 года.

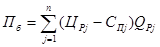

Результаты расчетов финансовой деятельности фирмы сводятся в итоговую таблицу 9.

Таблица 9.

| № п/п

| Наименование показателей

| Ед. изм.

| Результат

|

| 1.

| Капитальные (единовременные затраты)

| Руб.

| 25484400

|

| 2.

| Общая площадь

| м2

| 1220

|

| 3.

3.1.

3.2.

3.3.

3.4.

3.5

| Число работающих в фирме, в т.ч.:

Рабочих

Руководителей

Специалистов

Служащих

МОП

| Чел.

| 161

137

3

7

5

9

|

| 4.

| ФОТ

| Руб.

| 2615601,06

|

| 5.

| Себестоимость изделий

А:

Б:

| Руб.

|

836,14

1111,26

|

| 6.

| Прогнозируемая цена изделий:

А:

Б:

| Руб.

|

1710,17

1951,9

|

| 7.

| Выручка от реализации продукции

| Руб.

| 22619395

|

| 8.

| Балансовая прибыль

| Руб.

| 10442909,8

|

| 9.

| Рентабельность фирмы

| %

| 41

|

| 10.

| Срок окупаемости капитальных затрат

| Лет

| 2,44

|

Выводы:

Создание такой фирмы экономически выгодно, так как, реализуя данную продукцию, мы получаем прибыль. Также при рентабельности 41% срок окупаемости невелик: 2,44 года.

Кафедра: экономики

Курсовая работа на тему:

Организация нового производства

Новосибирск

2002

Содержание

Стр.

Введение, цель работы............................................... 3

1.Исходные данные..................................................4

2.Расчет потребности в оборудовании.................................. 5

3.Расчет численности персонала фирмы..................................6

4.Расчет потребности в площади....................................... 7

5. Определение капитальных (единовременных)

затрат на создание фирмы.............................................8

6.Определение фонда оплаты труда.....................................9

7.Расчет финансовых результатов деятельности фирмы...................14

8. Выводы о проделанной работе..................................... 16

Введение

В условиях развития рыночной экономики произошел спад эффективности материальной сферы производства. В связи с этим возникла необходимость коренного изменения механизма управления экономикой предприятия.

Одним из путей решения этой проблемы является реструктуризация завода в форме выделения самостоятельного предприятия с целью более экономичного использования имеющихся ресурсов.

Цель курсовой работы: провести технико-экономическое обоснование при организации нового производства на базе машиностроительного завода, выпускающего продукцию, которая используется для комплектации производственной и бытовой вычислительной техники, радиоэлектронной и телевизионной аппаратуры.

Исходные данные

1. Планируемый годовой объем выпуска изделий на основе проведенных маркетинговых исследований и полученных предварительных заказов.

Таблица 1

| Номер варианта

| Номенклатура выпускаемых изделий, (шт.)

|

| А

| Б

|

| 06

| 5100

| 7120

|

1.2. Технологический процесс и трудоемкость изготовления изделий.

Таблица 2.

| Наименование операций

| Средний

тарифный разряд

| Трудоемкость изготовления изделия

| Коэффициенты

|

| А (н/ч)

| Б (н/ч)

| Выполнения норм (Квн)

| Выборочности

|

| 1

| 2

| 3

| 4

| 5

| 6

|

| Станочные

| 4

| 1,8

| 2,5

| 1,03

| -

|

| Слесарные

| 4

| 2,4

| 2,9

| 1,0

| -

|

| Монтажно-сборочные

| 3

| 4,3

| 5,0

| 1,0

| -

|

| Наладочные,

регулировочные, испытательные

| 5

| 6,5

| 9,6

| 1,0

| -

|

| Тех. контроль качества

| 3

| 0,5

| 0,6

| -

| 0,5

|

Затраты на материалы и комплектующие детали по изделиям:

А – 60 руб., Б – 70 руб.

Режим работы 2 х сменный. Условия труда нормальные.

Порог рентабельности, т.е. период времени выхода фирмы в зону прибыльности:

для А – 150 дней; для Б – 180 дней.