Ан = S • (P/(12•100)) / (1– 1/ (1+ P/(12•100))t),

где

Ан – аннуитет

S – Максимальная сумма кредита

P – Процентная ставка по кредиту

t – срок кредита (в месяцах)

Максимальная сумма кредита, в свою очередь, рассчитывается следующим образом:

S = D•Q•t / [1 + (t+1) • P/ (100•2•12)],

где

D – среднемесячный доход заемщика за вычетом обязательных расходов;

Q – коэффициент, определяющий долю дохода в погашении кредита (в нашем случае 30 %, или 0,3).

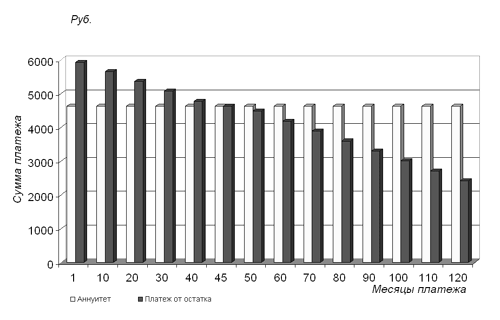

При тех же условиях кредита в случае гашения долга и процентов от оставшейся суммы задолженности заемщик начнет гасить кредит с суммы в 5930 руб., при этом величина основного долга на протяжении всего срока кредита в составе ежемесячных платежей не меняется – 2391,5 руб., а величина процентов уменьшается с 3538 руб. до 30 руб. (рис. 2).

Рисунок 2

Динамика составляющих ежемесячного платежа по ипотечному кредиту

Рисунок 3.

Динамика ежемесячного платежа от остатка в сравнении с аннуитетом по ипотечному кредиту

Однако при гашении задолженности от остатка заемщик будет первые 45 месяцев гасить сумму, превышающую 30 % ежемесячного дохода. На рис. 3 показана динамика изменения ежемесячного взноса по схеме гашения от остатка в сравнении с аннуитетной схемой.

Таким образом, плюсом аннуитетной схемы в сравнении со схемой гашения от остатка для заемщика является возможность платить не более 35 % своего ежемесячного дохода в погашение кредита, то есть 65 % дохода остаются на собственные нужды.

Поскольку цены на жилье очень высоки и имеют тенденцию к дальнейшему росту (во всех регионах России), суммы запрашиваемых кредитов тоже очень значительны, поэтому гашение от остатка будет значительно влиять на потребление семьи в первые четыре года всего срока кредита (если срок кредита больше, то больше и рассчитанный период).

С другой стороны, при аннуитетной схеме заемщик за весь срок кредита должен выплатить большую сумму процентов, чем при гашении от остатка задолженности. При всех указанных выше параметрах за 10 лет при аннуитетной схеме заемщик переплатит 54 560 руб. в сравнении со схемой гашения задолженности от остатка. Другими словами, либо заемщик переплачивает значительную сумму (при кредите в 287 тыс. руб. переплата очень велика), либо он кредитуется по схеме гашения от остатка, когда в первые несколько лет гашения кредита его расходы на собственные нужды будут крайне ограничены (учитывая, что в среднем по стране прожиточный минимум на человека составляет 2500 руб., то из оставшихся 7 – 8 тыс. руб. при наличии детей в семье очень сложно удовлетворить даже минимальные потребности).

В таких случаях банки, страхуя собственные риски, как правило, при определении суммы кредита принимают в расчет не весь совокупный доход семьи, а доход заемщика плюс до 50 % дохода супруга (-ги), что хуже для заемщика, поскольку он не получит части кредита. Проблема заключается в том, что при существующем уровне цен на жилье сумма в 287 тыс. руб., как правило, составляет лишь треть стоимости квартиры, тогда как по условиям программы кредитования она должна составить не менее 70 %. Подчиняясь требованиям банка, потенциальный заемщик должен обеспечить уровень дохода как минимум 21 тыс. руб., чтобы получить кредит хотя бы в 500 тыс. руб.

Агентство по ипотечному жилищному кредитованию при ставке 15 % годовых растягивает срок кредита до 27 лет, однако даже при таком сроке сумма кредита при доходе в 14 тыс. руб. составит не более 449 тыс. руб. Если принять данную сумму за 70 % стоимости квартиры, то полная ее стоимость должна составить 642 тыс. руб. В мегаполисах нет квартир по такой стоимости, а в мелких и средних городах сложно обеспечить доход семьи на уровне 14 тыс. руб. Другими словами, если потенциальному заемщику с доходом в 14 тыс. руб. нужна квартира, то он должен иметь более 30 % собственных средств (или какое-то свое жилье). Купить квартиру, имея лишь 30 % ее стоимости, практически невозможно.

Таким образом, ни банки (которые, в общем-то, не являются социально ориентированными институтами), ни органы власти (федеральный центр, местные бюджеты) пока не могут кредитовать значительную часть граждан. Появляющиеся в регионах программы не позволяют в масштабах государства решить проблему обеспеченности людей жильем.

Развитие ипотеки может приобрести массовый характер в рамках совместных усилий бюджетов, банков и конкретных предприятий, заинтересованных в обеспечении жильем своих работников. Банки, охотнее кредитуют работников предприятий под обеспечение, предоставляемое этими предприятиями, поскольку это снижает их риски. Предприятия же для решения жилищной проблемы своих работников (например, при массовой застройке) вполне могут привлечь часть бюджетных средств с последующим возвратом бюджету уже квадратных метров по цене себестоимости. Бюджет при этом может служить гарантом возврата кредита предприятием. Таким образом, решение проблемы жилья возможно в рамках слияния интересов нескольких участников.