В управленческом учете торговой организации ООО «Стимул» важное значение имеет классификация расходов. Цель данной классификации - оказание помощи управленческому аппарату в принятии правильных, рационально обоснованных решений.

В управленческом учете ООО «Стимул» применяются следующие направления и признаки классификации затрат, а именно для осуществления функций:

Ø принятия управленческих решений - затраты явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные;

Ø прогнозирования - затраты краткосрочного и долгосрочного периодов;

Ø планирования - затраты планируемые и не планируемые;

Ø нормирования - затраты в пределах установленных стандартов, норм и смет и по отклонениям от них;

Ø организации - затраты по местам и сферам их возникновения, функциям деятельности и центрам ответственности;

Ø учета - затраты в разрезе экономических элементов и статей калькуляции, одноэлементные и комплексные, постоянные и переменные, прямые и косвенные, основные и накладные, текущие и единовременные;

Ø контроля - затраты контролируемые и неконтролируемые;

Ø регулирования - затраты регулируемые и нерегулируемые;

Ø стимулирования - затраты обязательные и поощрительные;

Ø анализа - затраты фактические, плановые, стандартные и нормативные, полные и частичные, общие и структурные.

Предложенная классификация затрат в разрезе управленческих функций позволяет повысить эффективность управленческого учета, усиливает его аналитичность и возможность выявления резервов повышения результативности коммерческо-сбытовой деятельности ООО «Стимул».

Доходы от реализации товаров - основа формирования прибыли в ООО «Стимул».

Для управленческого учета особую значимость приобретает главная составляющая категории «доход»- выручка от продажи товаров.

Выручка от продажи товаров, может использоваться в управленческом учете для:

Ø соизмерения доходов от продажи товаров с их себестоимостью и выявления результата коммерческо-сбытовой деятельности;

Ø проведения анализа взаимосвязи «издержки - доходы - прибыль»;

Ø установления цены безубыточной реализации товаров;

Ø моделирования различных вариантов тактического и стратегического развития организации;

Ø принятия эффективных управленческих решений.

Фактическая себестоимость продажи товаров в разрезе статей калькуляции, в соответствии с Планом счетов бухгалтерского учета, отражается на счете 44 «Расходы на продажу». По дебету указанного счета отражаются все производственные затраты организации торговли, а по кредиту осуществляется их списание.

Дебетовое сальдо по счету 44 «Расходы на продажу» означает остаток издержек обращения на остаток нереализованных товаров на конец месяца.

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

В ООО «Стимул» предусмотрены следующие статьи затрат:

транспортные расходы - 2950 р.

расходы на оплату труда - 14000 р.

ЕСН - 3640 р.

. расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря - 2190 р.

амортизация основных средств - 1860 р.

расходы на хранение, подработку, подсортировку и упаковку товаров;

расходы на рекламу;

расходы на тару - 500 р.

прочие расходы - 4600 р.

В конце отчетного периода бухгалтер торговой организации списывает издержки, приходящиеся на реализованные товары в дебет счета 90 «Продажи» субсчет «Себестоимость продаж», что отражается проводкой:

Дебет 90.2 Кредит 44 «Расходы на продажу».

В учете расходы на продажу исследуемого предприятия отражаются по дебету счета 44 «Расходы на продажу» в корреспонденции с различными счетами в зависимости от источника расходов и затрат.

Проверка отражения на счетах бухгалтерского учета операций по учету расходов на продажу.

За ноябрь получило по договорам поставки 25 т мяса на сумму 330 000 рублей, в том числе НДС - 30 000 рублей. При приобретении мяса организация осуществила следующие расходы:

Услуги посредника - 10 620 рублей, в том числе НДС - 1620 рублей;

Транспортные расходы - 29 500 рублей, в том числе НДС - 4 500 рублей.

По состоянию на 1 ноября в учете были отражены следующие данные:

Сальдо по счету 44-2 «Транспортные расходы» - 8 000 рублей;

Остаток мяса на складе 2 000 кг по цене 12,70 рубля за кг на сумму - 25 400 рублей.

Общество в ноябре отгрузило с оптового склада покупателям 15 000 кг мяса на сумму 280 500 рублей, в том числе НДС - 25 500 рублей.

Оплата от покупателей поступила на расчетный счет организации.

За ноябрь производственные расходы составили - 30 000 рублей.

Учетной политикой организации торговли, предусмотрено, что учет товаров ведется по покупным ценам, учет транспортных расходов осуществляется в составе расходов на продажу, с отражением на субсчете 44-2, списание товаров на реализацию осуществляется методом ФИФО.

В целях налогообложения применяет метод начисления.

Моментом реализация является отгрузка, которая отражается в учете на основании документов на отгрузку.

Таблица 1

Корреспонденция счетов

Сумма, рублей

| Содержание операции

| | Дебет

| Кредит

|

|

|

| 41

| 60-1

| 300 000

| Принят к учету мяса по договору поставки

|

| 19

| 60

| 30 000

| Учтен НДС по поступившему мяса от поставщика

|

| 41

| 76

| 9 000

| Услуги посредника учтены в стоимости мяса

|

| 19

| 76

| 1 620

| Учтен НДС по посредническим услугам

|

| 44-2

| 76

| 25 000

| Оплачено за доставку мяса

|

| 19

| 76

| 4 500

| Учтен НДС по доставке

|

| 60-1

| 51

| 330 000

| Погашена задолженность перед поставщиком

|

| 76

| 51

| 40 120

| Погашена задолженность перед посредником и транспортной организацией

|

| 68

| 19

| 36 120

| Принят НДС к вычету

|

Для учета продаж в ООО «Стимул» используют синтетический счет 90 «Продажи». По кредиту счета 90 отражается сумма выручки от продажи товаров, а по дебету- себестоимость проданных товаров и сумма налогов, исчисляемых с суммы выручки от продажи.

Себестоимость реализованного мяса по методу ФИФО составила:

000 кг х 12,70 рубля + 13 000 кг. х 12,36 рубля = 25 400 рублей + 160 680 рублей = 186 080 рублей.

Стоимость остатка товаров на складе составляет 12 000 кг х 12,36 рубля = 148 320 рублей.

Таблица 2

| 62

| 90-1

| 280 500

| Отгружено мясо покупателю

|

| 90-3

| 68

| 25 500

| Начислен НДС с реализации мяса

|

| 90-2

| 41

| 186 080

| Списана себестоимость мяса на реализацию

|

| 51

| 62

| 280 500

| Получены денежные средства от покупателей

|

| 44.1

| 02, 05, 60, 70, 69, 76

| 30 000

| Отражены расходы организации за ноябрь

|

| 90-2

| 44-1

| 30 000

| Списаны расходы на продажу за ноябрь года

|

Средний % транспортных расходов: (8 000 рублей + 25 000 рублей) / (186 080 рублей + 148 320 рублей) х 100% = 9,87%.

Сумма транспортных расходов, приходящаяся на реализованные товары: 186 080 рублей х 9,87% = 18 366 рублей.

Сумма транспортных расходов, приходящаяся на остаток товаров: 148 320 рублей х 9,87% = 14 634 рублей.

Таблица 3

| 90-2

| 44-2

| 18 634

| Списана сумма транспортных расходов, приходящаяся на реализованные товары

|

| 90-9

| 99

| 20 286

| Заключительными оборотами списан финансовый результат за месяц.

|

Определим, по среднему проценту за отчетный период с учетом переходящего остатка на начало отчетного периода, величину издержек обращения на остаток товаров.

Все издержки обращения за отчетный период составили 4800 тыс. руб.; общая сумма транспортных расходов и расходов по оплате процентов за кредит банка за отчетный период равна 900 тыс. руб.; транспортные расходы и расходы по оплате процентов за кредит банка, относящиеся на остаток товаров на начало отчетного периода, составили 150 тыс. руб.; продано за отчетный период товаров на 12200 тыс. руб.; стоимость остатков непроданных товаров на конец отчетного периода составила 2400 тыс. руб., отсюда:

) Кср = (150 + 900) / (12200 + 2400) х 100 = 7,19%;

) Ик = 2400 х 7,19 / 100 = 172,56 тыс. руб.;

) Ит = 150 + 900 - 172,56 = 877,44 тыс. руб.;

) Идр = 4800 - 900 = 3900 тыс. руб. - издержки обращения за отчетный период по другим калькуляционным статьям затрат;

) всего в отчетном периоде будет списано издержек обращения 4777,44 тыс. руб. (3900 + 877,44 или 150 + 4800 - 172,56).

Важное значение наряду с расходами в управленческом учете торгового организации ООО «Стимул» является вопрос ценообразования реализуемых товаров, а вместе с ним и принятие управленческого решения в плане безубыточности.

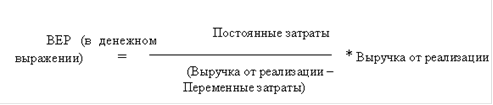

Точка безубыточности - это минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, и убытков. В экономической литературе часто можно встретить обозначение этой точки как BEP (аббревиатура «break-even point»), то есть точка или порог рентабельности.

В ООО «Стимул» для определения точки безубыточности используется метод маржинального дохода, где точка безубыточности в денежном выражении определяется следующей формулой:

Для определения безубыточной выручки от продажи мяса в ООО «Стимул» воспользуемся следующими данными:

Выручка от реализации составляет 195 000 тыс. руб.

Переменные расходы равны 105 000 тыс. руб.;

Постоянные затраты- 68 000 тыс. руб.;

Прибыль - 22 000 тыс. руб.

000/(195 000-105 000)*195 000 = 148 200 руб.- составляет безубыточная выручка от реализации мяса в месяц. Фактический объем продаж составляет 195 000 руб./мес., что превышает точку безубыточности. Полученный вывод носит оптимистичный характер, так как чем меньше нужно продавать, чтобы начать получать прибыль - тем меньше вероятность обанкротиться.

Точка безубыточности не всегда может показать, упрочилось или ослабло финансовое положение компании, этой цели служит показатель "запаса прочности".

Задача "запаса прочности" показать, насколько близко предприятие подошло к границе, за которой начинаются убытки. Чем выше маржинальный запас прочности, тем лучше для предприятия.

(195 000 - 147 323):195 000 * 100%= 24%

Это значение показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка ООО «Стимул» сократится менее чем на 24 %, то организация будет получать прибыль, если более чем на 24 % - окажется в убытке.

Одним из решающих путей повышения конкурентоспособности торговой организации ООО «Стимул» является оптимальный механизм ценообразования и установление факторов, влияющих на определение цены товара.

При рассмотрении вопроса ценообразования на реализуемые товары необходимо, с одной стороны, установить такую цену, которая приносила бы организации прибыль, а с другой - цену, удовлетворяющую запросы покупателей.

Необходимо определить оптимальную цену за товар, при которой ООО «Стимул» получит прибыль в размере 1,5 млн. руб. Для этого необходимо продать 5 тыс. кг мяса. Средние переменные затраты составляют 800 руб. Постоянные затраты - 1 млн. руб.

. Величина маржинального дохода находится как сумма между постоянными затратами и планируемым объемом прибыли:

млн руб. + 1,5 млн руб.= 2,5 млн. руб.

. Находим среднюю величину маржинального дохода, разделив сумму маржинального дохода на количество продаваемых товаров:

,5 млн руб. / 5 тыс кг = 500 руб. / кг

. Находим цену товара, прибавив к средней величине маржинального дохода средние переменные затраты:

руб. + 500 руб. = 1 300 руб.

По результатам проведенного анализа можно сделать вывод, что ООО «Стимул», реализуя товар по 1 300 руб. за кг., получит ожидаемую прибыль.

Выполненные расчеты подтверждают целесообразность использования метода маржинального подхода и расчета точки безубыточности, что является важным элементом управленческого учета и позволяет формировать гибкую ценовую систему предприятия.

Приведенные данные позволяют сделать вывод об эффективности управленческого учета, являющегося основным информационным фундаментом организации при проведении в ней гибкой ценовой политики.

ЗАКЛЮЧЕНИЕ

В настоящее время управленческий учет можно рассматривать, во-первых, в качестве основного информационного фундамента управления внутренней деятельностью организации, во-вторых, как деятельность, целями которой являются обеспечение руководства информацией для принятия решений и планирования, и, кроме того, помощь в оперативном и стратегическом управлении, а также контроле.

Современный руководитель должен обладать достаточными знаниями в области управленческого учета, являющегося интегрированной системой внутрихозяйственного учета, который предоставляет информацию о затратах и результатах деятельности.

Целью большинства организаций, осуществляющих хозяйственную деятельность, является получение прибыли. Поиск резервов наращивания прибыли и повышения рентабельности возможен только на основе глубокого, всестороннего анализа и экономического обоснования ее слагаемых: издержек обращения и доходов. Эти категории являются основными объектами управленческого учета в торговле.

Рассмотрев особенности организации управленческого учета в коммерческо-сбытовой деятельности торговой организации ООО «Стимул», можно сделать вывод, что, несмотря на многолетнее отрицания учеными того, что управленческий учет не характерен и не приемлем в торговых организациях, он на самом деле эффективно внедряется и функционирует.

Особенно это прослеживается в вопросах связанных с классификацией затрат, ценообразованием и принятием управленческих решений.

Результаты, полученные в курсовой работе, позволяют сделать вывод об эффективности применения ООО «Стимул» в своей деятельности маржинального метода учета затрат. Главное преимущество этого метода заключается в разделении постоянных и переменных затрат. Это позволяет решать такие важнейшие задачи управления затратами, как:

· определение нижней границы цены товара;

· анализ прибыльности различных товаров;

· определение точки безубыточности и запаса прочности предприятия и др.

Разделение затрат на постоянные и переменные имеет большое значение для учета и анализа себестоимости реализуемых товаров. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте товарооборота становятся важным фактором снижения себестоимости товаров, так как их величина при этом уменьшается в расчете на единицу реализуемых товаров. Переменные же расходы возрастают в прямой зависимости от увеличения товарооборота, но, рассчитанные на единицу товара, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу реализуемых товаров. Вместе с тем, данную группировку затрат можно использовать при анализе безубыточности реализации и, в конечном счете, при выборе экономической политики торговой организации.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж организации, когда еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены.

Кроме этого, хотелось бы отметить, что при установлении цены на реализуемый товар, ООО «Стимул» всегда необходимо не только обеспечить получение прибыли, но и не «отпугнуть» покупателей.

Зачастую бывают ситуации, когда цену на товары определенного вида нужно установить ниже цены безубыточности с тем, чтобы торговая организация могла привлечь как можно больше покупателей и за счет продажи им других (сопутствующих) рентабельных товаров в целом по организации обеспечить прибыльность продаж.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. (в ред. Федерального закона от 30.06.03 г. №86-ФЗ).

2. Федеральный закон «Об акционерных обществах» от 26.12.95 г. № 208-ФЗ (в ред. Федерального закона от 30.11.2011 № 352-ФЗ).

. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (ред. Федерального закона от 06.12.2011).

. Положение по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), утвержденное Приказом МФ РФ от 06.10.2008 г. №106н (ред. от 27.04.2012 N 55).

. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом МФ РФ от 06.07.99 г. №43-н (в ред. Приказа Минфина РФ от 18.09.2006 № 115н).

. Приказ Минфина РФ от 09.06.2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01).

. Приказ Минфина РФ от 24.12.2010 № 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г №3".

. Приказ Минфина РФ от 06.05.99 г. № 32н. «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99).

. Приказ Минфина РФ от 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации»» (ПБУ 10/99).

. План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, утвержден приказом Минфина РФ от 31 октября 2000 г. № 94н (в редакции от 08.11.2010 №142н).

. Вахрушева О.Б. Управленческий учет: Курс лекций.- М.: Эксмо,2011.

. Казакова Н.А. Управленческий анализ в различных отраслях: Учебное пособие.- М.:ИНФРА-М.2012.

. Касьянова Г.Ю. Бухгалтерский учет: просто о сложном: Учеб. Пособие. - М.:АБАК, 2011.

. Козлова Е.П. и др. Бухгалтерский учет в организациях/ Е.П.Козлова, Т.Н. Бабченко, Е.Н.Галанина. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2011.

. Керимов В.Э. Управленческий учет: Учебник. - 2-е изд., изм. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2011.

. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учеб. - М.: ТК Велби, Изд-во Проспект, 2010.

. Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие. - М.: Издательский Дом «Вузовский учебник», 2011.