КУРСОВАЯ РАБОТА

По дисциплине: Деньги, кредит, банки

ТЕМА:

Работа коммерческих банков с пластиковыми картами

студента 1-го курса

Факультета экономики и управления

Федоровского Кирилла Михайловича

Магнитогорск - 2010

Оглавление

Платежная пластиковая карта банковская

Введение

1. История появления и типы пластиковых карт

Краткий экскурс в историю платежных пластиковых карт

1.2 Типы банковских платежных карт

Российские карточные платежные системы

2.Обслуживание банковских пластиковых карт

2.1 Банк-эмитент и банк-эквайрер

Торговый эквайринг

Основные проблемы российского рынка торгового эквайринга

Инфраструктура

Факторы, сдерживающие развитие рынка

3. Перспективы развития рынка пластиковых карт

3.1 Основные причины и факторы роста рынка

3.2 Меры, необходимые для стимуляции увеличения колличества безналичных операций по пластиковым картам

Маркетинг банковских карточных продуктов

3.3.1Привлечение новых карточных счетов

Привлечение новых держателей карт с помощью расширения спектра дополнительных услуг

Отбор кредитоспособных владельцев карточек для продажи им других видов банковских и небанковских продуктов

3.3.4Расширение сети торговых точек, принимающих к оплате карты банка

3.3.5 Стимулирование активности владельцев карточек

3.4 Сегментирование клиентской базы

Прочие банковские продукты на основе пластиковых карт

3.5.1 Социальные карты

пластиковые карты на транспорте

Заключение

Список литературы

Введение

Важнейшая социально-политическая задача, которую решает сегодня банковская система России, - повышение доступности финансовых услуг для граждан страны. Банковская активность, связанная с «движением в регионы», внедрением карточных продуктов, расширением дистанционного банкинга, позволяет выправить положение и повысить доступность банковских услуг.

Широкое использование банковских карт позволяет кредитным организациям не только расширить бизнес, но и начать предоставление финансовых услуг тем слоям населения, которые ранее не пользовались услугами банков. При этом точками оказания платежных и иных банковских услуг становятся почтовые отделения и точки розничной торговли, в том числе продуктовые магазины, аптеки, розничные торговцы, а также автозаправочные станции. Для малообеспеченных слоев населения применение карточных продуктов может оказаться удобным и эффективным механизмом доступа к финансовым услугам. Для многих малообеспеченных клиентов это может впервые открыть доступ к легальным финансовым услугам, поскольку легальные услуги обычно гораздо безопаснее и дешевле, чем «теневые» (серые) альтернативы.

Ближайшее десятилетие станет проверкой на зрелость российской финансовой системы. В эпоху глобализации и снятия трансграничных барьеров перед участниками денежного рынка и рынка капиталов - коммерческими и инвестиционными банками, биржами, управляющими компаниями и инфраструктурными организациями - встает непростая задача адаптации и сохранения конкурентоспособности.

В этой «гонке технологий» национальный финансовый рынок и органы регулирования находятся в роли догоняющих. Экономические проблемы, связанные со скудостью ресурсной базы, тесно переплетаются с неразвитостью законодательства, правовой неопределенностью, а подчас и прямыми нормативными запретами.

Следует помнить, что быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать такие технологии.

Таким образом, необходимо постоянно заботиться о повышении финансовой грамотности граждан России. Эффективность участия населения в современной экономике напрямую зависит от понимания того, каким образом с выгодой для себя можно использовать новые финансовые продукты, и это сделать невозможно без базовых знаний и навыков.

Наряду с банковскими клиентами также необходимо повышать знания отечественных экономистов и юристов, рыночных профессионалов, которые не всегда в достаточной мере знакомы с современными финансовыми инструментами, их технологическими и правовыми особенностями. Такие знания и зарубежный опыт распространяются, к сожалению, чрезвычайно медленно. В результате недостаток информации и исследовательской работы приводит к торможению законотворческого процесса и крайне медленному внедрению финансовых инноваций, к появлению не до конца продуманных и малопонятных для западных партнеров нормативных документов.

С учетом сказанного всяческой поддержки заслуживают инициативы, направленные на расширение наших знаний о новых финансовых технологиях - кредитных картах, электронных деньгах, мобильном банкинге и т. п. Вместе мы должны сделать все возможное, чтобы этот инструментарий с полной силой начал работать во благо отечественного финансового рынка и экономики России.

Торговый эквайринг

В технологической цепочке классического бизнеса платежных банковских карт торговый эквайринг занимает ключевое место. В соответствии с действующей терминологией международных платежных систем эквайринг в торгово-сервисной сети - это деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли или услуг по операциям, совершаемым с использованием банковских карт. Можно сказать, что в широком смысле торговый эквайринг - это деятельность банка-участника платежной системы по:

· установке, настройке и сопровождению POS-терминального оборудования;

· организации линий авторизации с процессинговым центром;

· поддержке процедуры авторизации и транзакции;

· расчету с торговой точкой за товары и услуги, оплаченные безналичным способом держателем пластиковой карты.

Как видно, расчетные операции по торговому эквайрингу замыкают цикл безналичного обслуживания держателя пластиковой карты при совершении им покупки в торговой точке. В простейшем случае на основании договора об обслуживании торговой точки по пластиковым картам банк:

· осуществляет установку соответствующего оборудования для осуществления безналичных операций по картам в торговой точке;

· организует настройку оборудования и его подключение к процессинговому центру;

· проводит первоначальное обучение сотрудников торговой точки;

· осуществляет круглосуточную техническую поддержку.

При желании клиента торгового предприятия оплатить товар или услугу при помощи пластиковой карты сотрудник торгового предприятия осуществляет авторизацию пластиковой карты клиента на сумму покупки. При успешной авторизации сумма покупки блокируется на счете клиента, и процедура оплаты считается завершенной. Через указанный в договоре промежуток времени торговое предприятие получает на свой расчетный счет сумму оплаченной по карте покупки за минусом установленной договором эквайринговой комиссии банка. Банк-эмитент, в свою очередь, списывает заблокированную сумму со счета клиента, а банк-эквайрер получает возмещение по результатам расчетной сессии участников международной платежной системы.

Инфраструктура

До последнего времени рынок банковских карт развивался по экстенсивному пути, причем по пути роста количественной его составляющей - инфраструктуры, обслуживающей исключительно операции по получению наличных денег: сети банкоматов и пунктов выдачи наличных. Такой подход был вызван необходимостью обеспечения потребностей держателей карт, эмитированных в рамках повсеместно реализованных проектов по выплате заработной платы, пенсий, стипендий и т. п. Именно такие проекты являлись основными для продвижения карточных продуктов.

В отношении реализации зарплатных проектов следует отметить, что держатели карт, эмитированных в рамках таких проектов, по-прежнему воспринимают карты в первую очередь как инструмент для получения наличных денег.

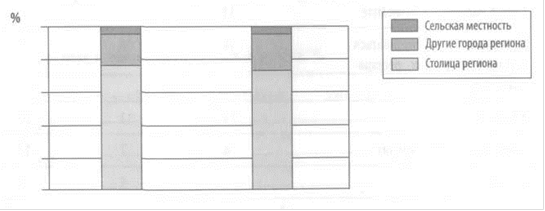

Рисунок 1 - Распределение инфраструктуры для осуществления операций с использованием карт

Инфраструктура обслуживания банковских карт (рис. 1) в основном сосредоточена в столице региона (более 60%) и других городах региона (менее 30%). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной по степени значимости задачей является привлечение к обслуживанию новых торгово-сервисных предприятий, а также расширение функциональных возможностей банкоматов. Причем при расширении количества торгово-сервисных предприятий необходимо исходить из принципа «шаговой» доступности, повышая возможности применения карт в точках повседневного обслуживания. Значимость процесса применения карт в сфере безналичных расчетов уже давно осознана даже на законодательном уровне. Неслучайно в последнее время часто обсуждаются различные законопроекты, направленные на стимулирование данного сектора расчетов и предусматривающие как обязанности предприятий торговли и сферы услуг по приему карт, так и некоторые налоговые льготы по таким операциям.

Заключение

Состояние рынка торгового эквайринга показывает, что до формирования зрелого рынка пластиковых карт в России пройдет еще весьма продолжительное время. В настоящее время наиболее слабым сегметом рынка пластиковых карт в России является именно рынок торгового экварийнга. Его формирование в Российской Федерации началось уже после того, как среди большей части населения закрепилось представление о пластиковой карте как об инструменте получения наличных. Кроме того, значительная доля теневой экономики, которая была характерна для России образца 90-х годов XX в., не позволяла развиваться платежной инфраструктуре торгового эквайринга. Дополнительно следует учитывать традиционный менталитет большой части населения, которая реальные деньги до сих пор воспринимает только в наличной форме. При этом в настоящее время рынок торгового эквайринга под воздействием мощных факторов роста демонстрирует высокие темпы развития, и есть основания полагать, что в ближайшее время он останется одним из наиболее активно растущих сегментов российского банковского рынка, но для этого банкам необходимо направить свои усилия на проведение маркетинговых акций призванных научить владельцев карт использовать их как полноценный платежный инструмент а не как средство для обналичивания.

На текущий момент банковский маркетинг, в России только начинает развиваться, часто для разработки стратегий развития или проведения разовых исследований банки прибегают к услугам специальных агентств или приглашают иностранных менеджеров.

В основе банковского маркетинга лежит стратегия удовлетворения потребностей клиентов, которая приводит к повышению рентабельности банков. По исследованиям западных специалистов, розничные банки, способные осуществлять подобную стратегию, могут повысить рентабельность своих операций на 50-100% в расчете на одного клиента. Но, к сожалению, российские банки в настоящее время еще не оценили эффективность грамотного банковского маркетинга, и расходы на маркетинг сейчас не превышают 2% по сравнению с 15%, которые тратят компании, производящие товары массового потребления. К факторам, тормозящим развитие банковского маркетинга как направления деятельности, помимо низких расходов, можно отнести организационную структуру многих банков, где различные подразделения ведут свое направление, зачастую предлагая продукты одной и той же группе клиентов, концентрируя внимание клиента именно на своем продукте. В данном случае нет скоординированного общего плана развития (стратегии).

В условиях постоянной конкуренции роль банковского маркетинга и уровень образования банковских специалистов будут возрастать, и, как следствие, направление банковский маркетинг - займет положение, какое оно должно занимать в деятельности банка, и будет повышать рентабельность его операций.

Список литературы

1. Авакова Ю.М., Быстров Л.В., Воронин А.С. и др. Бизнес-энциклопедия «Платежные карты». - М.: Издательство «Маркет ДС Корпорейшн», 2008. 754 с.

. Квателадзе И., Привалов А. Дистанционное банковское обслуживание // МИР КАРТОЧЕК Информационно-аналитический журнал № 4 (136), 2009. С. 18-21.

. Голдавский И. Заметки о подходах к созданию в России национальной платежной системы // ПЛАС Информационно-аналитический журнал № 1 (153), 2010. С. 18-19.

. Квателадзе И. Мировая карточная статистика // МИР КАРТОЧЕК Информационно-аналитический журнал № 6 (138), 2009. С. 16-22.

5. Центральный Банк Российской Федерации [Электрон. ресурс]: Нормативные акты, положения/ Центральный Банк России. -М.: CBR.RU, 2009-2010. - Режим доступа: <http://cbr.ru/polozheniya/266.htm>.

КУРСОВАЯ РАБОТА

По дисциплине: Деньги, кредит, банки

ТЕМА:

Работа коммерческих банков с пластиковыми картами

студента 1-го курса

Факультета экономики и управления

Федоровского Кирилла Михайловича

Магнитогорск - 2010

Оглавление