Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Что такое риск?

Слово «риск» применительно к бизнесу может обозначать совершенно разные вещи. В частности, под риском может понимать и одновременно понимается:

· Потенциальная возможность (опасность) наступления вероятного события или совокупности событий, вызывающий определенный материальный ущерб;

· Возможность недополучения прибыли или дохода;

· Характеристика проявления ущерба - частота возникновения ущерба;

· Стоимостная величина (размер) ущерба;

· Логическая конъюнкция вероятности наступления самой опасности, т.е. ущерба, и величины этого ущерба;

· Застрахованный объект, который может подвергнуться ущербу.

Как различаются понятия «риск» и «неопределенность»?

Понятия «риск» и «неопределенность» очень близки и даже часто используются как синонимы. Действительно, оба термина применяются для обозначения отсутствия или недостатка определенности, т.е. ясности и\или уверенности в исходе того или иного события.

Тем не менее, эти понятия часто перегружены смыслами, поэтому для более точного разграничения между значения слов «риск» и «неопределенность» иногда разделяют. К сожалению, единые стандарты словоупотребления отсутствуют даже в научной терминологии, и указанные термины в разных контекстах могут означать далеко не одно и то же. Наиболее часто используются два варианта разделения изучаемы понятий:

· Информационный подход

· Оценочный подход

Специфика информационного и оценочного подхода к такому разделению?

Информационный подхода. В его основе лежит представление о том, что различия между риском и неопределенностью сводятся к объему доступной информации об исследуемой ситуации. Иными словами, в основе данной классификации в первую очередь лежит наличие или отсутствие информации о вероятном распределении. Оценочный подход. Он базируется на представлении о том, что различия между риском и неопределенностью заключаются в субъективном отношении к реализации того или иного исхода. В рамках данного подхода предполагается, что неопределенность связана с многовариантностью будущего развития, т.е. с неоднозначностью исхода, а риск- с отношением к неблагоприятным исходам (например, к возникновению ущерба).

|

|

Такая классификация подразумевает субъективность риска, так как различные лица могут по-разному относиться к возможности возникновения неблагоприятных исходов, т.е. к оценке этого риска. При этом понятие неопределенности, не включающее никаких субъективных предпочтений, является относительно нейтральным. Оно может быть объективным или субъективным в зависимости от того, связана ли неоднозначность будущих исходов с природой соответствующего объекта или с недостатком знаний лица, принимающего решения.

Таким образом, несмотря на очень близкие смысловые значения слов «риск» и «неопределенность», их иногда разделяют, хотя это в значительной мере вопрос соглашения о терминологии.

Объективное понимание риска?

Объективное понимание риска должно подразумевать наличие неопределенной возможности неблагоприятного исхода, не зависящей от воли и сознания лица, подверженного риску. Иными словами, неопределенность является объективной характеристикой соответствующей ситуации. Такой подход к риску выводит его источники в окружающую человека среду. Реакция людей на такие ситуации и их субъективное отношение к неопределенности являются следствием проявления риска, а не его компонентом.

Подобная точка зрения вовсе не означает, что лицо, подверженное риску, не может влиять на его проявление. Однако это влияние возможно лишь за счет воздействия на окружающую среду как источник риска и не связано с изменением точки зрения на риск. Поэтому согласно данному подходу исследование рисковой ситуации представляет собой выявление и изучение источников риска и неопределенности, а так же получение как можно более подробной информации о поведении изучаемой системы.

|

|

Интуиция и инсайт

Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуитивное решение возникает как внутреннее озарение, просветление мысли, раскрывающее суть изучаемого вопроса. Интуиция является неприменимым компонентом творческого процесса. Психология рассматривает интуицию во взаимосвязи с чувственным и логическим познанием и практической деятельностью как непосредственное знание в его единстве со знанием опосредованным, ранее приобретенным.

Инсайт - это осознание решения некоторой проблемы. Субъективно инсайт переживают как неожиданное озарение, постижение. В момент самого инсайта решение осознается очень ясно, однако эта ясность часто носит кратковременный характер и нуждается в сознательной фиксации решения.

Вероятностные риски

Уклонения при вероятностях. Статистические меры риска (2.1) - (2.7) определяются по всему диапазону изменения случайного параметра  и, фактически, является скалярной сверсткой двух характеристик риска: уклонения от ожидаемого значения и его вероятности. Зачастую в приложениях маловероятными значениями

и, фактически, является скалярной сверсткой двух характеристик риска: уклонения от ожидаемого значения и его вероятности. Зачастую в приложениях маловероятными значениями  можно пренебречь и использовать для оценки риска либо вероятность изменения параметра

можно пренебречь и использовать для оценки риска либо вероятность изменения параметра  в заданной области, либо выявление области, в которой этот параметр будет изменяться с заданной вероятностью.

в заданной области, либо выявление области, в которой этот параметр будет изменяться с заданной вероятностью.

Соответствующие характеристики риска можно получить по результатам обработки эмпирических данных исходя из гистограммы относительных частот или используя аппроксимацию нормальным распределением с заданными моментами

и

и  :

:

,

,

где  - функция Лапласа.

- функция Лапласа.

Используя формулу  и Эмпирическую шкалу допустимого уровня риска», по таблицам функции Лапласа

и Эмпирическую шкалу допустимого уровня риска», по таблицам функции Лапласа  находим соответствующие значения параметра

находим соответствующие значения параметра  ) (табл. 2.2).

) (табл. 2.2).

Таблица 2.2

| 0 | 0,1 | 0,3 | 0,4 | 0,5 | 0,6 | 0,6826 | 0,8 | 0,9544 | |

00,1260,3860,5240,6740,84211,2812 00,1260,3860,5240,6740,84211,2812

|

Величина при риске (Value at risk - VAR). Оценки риска отклонения от среднего в обе стороны характеризуют нестабильности. В общем случае нестабильность может порождаться как нежелательными, так и выигрышными расхождениями от среднего. Для учета только неблагоприятных отклонений можно использовать квантильные характеристики распределения вероятностей и найти такое  , что для заданного уровня значимости p, например 95%:

, что для заданного уровня значимости p, например 95%:

|

|

.

.

Величина  позволяет с заданной доверительной вероятностью p предсказать уровень максимально возможных потерь на временном периоде, для которого оценивается риск. Полученная при этом оценка называется величиной при риске (VAR) и определяет потери при наихудшем стечении обстоятельств. Для достаточно высокого уровня значимости p потери, превосходящие числовое значение VAR, соответствуют пренебрежимо редким событиям и, принимая инвестиционные решения, их можно не учитывать.

позволяет с заданной доверительной вероятностью p предсказать уровень максимально возможных потерь на временном периоде, для которого оценивается риск. Полученная при этом оценка называется величиной при риске (VAR) и определяет потери при наихудшем стечении обстоятельств. Для достаточно высокого уровня значимости p потери, превосходящие числовое значение VAR, соответствуют пренебрежимо редким событиям и, принимая инвестиционные решения, их можно не учитывать.

Прикладные VAR модели различаются в зависимости от выбранной числовой характеристики потерь и вида ее вероятностного распределения, длительности целевого периода, назначаемого уровня доверительной вероятности и методами расчета: по относительным частотам, с использованием моментных характеристик или с помощью имитационного моделирования.

Риск разорения. Этот риск порождается такими большими «минусовыми» отклонениями ( ), которые не оставляют возможности рискующему их компенсировать. Вероятность осуществления подобного события определяют меру риска разорения.

), которые не оставляют возможности рискующему их компенсировать. Вероятность осуществления подобного события определяют меру риска разорения.

Пусть W - начальный капитал инвестора, который получает случайных доход  . За меру риска его деятельности можно принять вероятность его разорения. Тогда стремление инвестора к минимизации этого риска побуждает его к поиску таких решений, которые дают максимум вероятности неразорения:

. За меру риска его деятельности можно принять вероятность его разорения. Тогда стремление инвестора к минимизации этого риска побуждает его к поиску таких решений, которые дают максимум вероятности неразорения:  .

.

Риск актива - это вероятность его пропажи либо возврата не в полном объеме. В частном случае кредита, говорят о кредитном риске

Риск обстоятельств определяется вероятностью их непогашения или погашения не в полном объеме.

Депозитный риск. Так называется вероятность досрочного отзыва депозитов.

Меры риска

|

|

Дисперсия. При действии стохастических причин любое конкретное значение финансового результата  является реализацией определенной случайной величины

является реализацией определенной случайной величины  . При этом ожидаемый результат оценивается математическим ожиданием

. При этом ожидаемый результат оценивается математическим ожиданием  , а его риск - дисперсией

, а его риск - дисперсией

:

:

.

.

Чем больше дисперсия (вариация), тем в среднем больше отклонение, то есть выше и риск.

Среднеквадратическая характеристика риска. Зачастую за степень рискованности принимают также величину среднеквадратического отклонения (СКО)

называемую риском анализируемого показателя  : доходы, эффективности вложения и т.д. в зависимости от конкретного содержания.

: доходы, эффективности вложения и т.д. в зависимости от конкретного содержания.

Оценка риска акции во времени. Для оценивания риска в зависимости от длительности временного периода опираются на математическое описание ценовой динамики акций, принятое в модели Блэка-Шоулса. В ее обозначениях риск акции  измеряется стандартным отклонением доходности, представленной как непрерывно начисляемый процент в расчете на год (в виде десятичной дроби), а

измеряется стандартным отклонением доходности, представленной как непрерывно начисляемый процент в расчете на год (в виде десятичной дроби), а  - ожидаемое значение годовой ставки. Согласно свойствам этой модели математическое ожидание доходности и ее риск достигнут за время Т (в долях года) значений:

- ожидаемое значение годовой ставки. Согласно свойствам этой модели математическое ожидание доходности и ее риск достигнут за время Т (в долях года) значений:

Опираясь на эти формулы, можно переходить от оценок дисперсии, а значит, и оценок риска для одного периода к оценкам в расчете на другой период.

Вместе с тем соотношения (2.3) весьма приближенны, что подтверждается реальными данными, и простота предлагаемого способа противоречит точности получаемых с его помощью характеристик.

Коэффициент вариации. Для результата, задаваемого объемными показателями (доход, валовой выпуск, издержки и т.д.), в качестве информативной меры риска используется такая относительная характеристика рассеяния, как коэффициент вариации:

Если же показатель  дает относительную характеристику результата, например доходность, то для измерения риска достаточно ограничиться абсолютной мерой рассеяния

дает относительную характеристику результата, например доходность, то для измерения риска достаточно ограничиться абсолютной мерой рассеяния  .

.

Среднее абсолютное отклонение. Этот показатель основан на оценивании линейных уклонений случайных значений результата  от его математического ожидания:

от его математического ожидания:

.

.

Связь между линейным  и квадратичным

и квадратичным  отклонениями устанавливается с помощью известного неравенства Чебышева. Согласно которого, вероятность

отклонениями устанавливается с помощью известного неравенства Чебышева. Согласно которого, вероятность  того, что случайная величина отклонится от своего математического ожидания не меньше, чем заданный допуск

того, что случайная величина отклонится от своего математического ожидания не меньше, чем заданный допуск  , не превосходит ее дисперсии, деленной на

, не превосходит ее дисперсии, деленной на  :

:

.

.

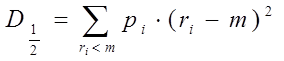

Полудисперсия. Эта мера риска учитывает рассеяние только в сторону неблагоприятных значений. Для максимизируемого показателя отклонения в меньшую сторону от его среднего значения сопряжены с риском потерь, а движения в противоположном направлении дают выигрыши и определяют уже не риски, а шансы. Полудисперсия эти положительные сдвиги не учитывает, они приравниваются нулевым значениям, а вычисляется только по отрицательным значениям, а вычисляется только по отрицательным отклонениям  . Для дискретной случайной величины

. Для дискретной случайной величины  с вероятностью

с вероятностью  этот измеритель риска определяется суммой взвешенных по вероятностям значений квадратов неблагоприятных отклонений от среднего

этот измеритель риска определяется суммой взвешенных по вероятностям значений квадратов неблагоприятных отклонений от среднего  :

:

|

|

Аналог этого показателя для непрерывной случайной величины рассчитывается интегрированием на области е отрицательных уклонений с плотностью вероятностей  в роли весовой функции:

в роли весовой функции:

.

.

Дисперсионные характеристики риска. Эти показатели основаны на известной формуле разложения дисперсии, согласно которой

.

.

Рассмотрим физический смысл составляющих дисперсии в формуле Дисперсия условного математического ожидания  характеризует ту часть флуктуаций переменного результата

характеризует ту часть флуктуаций переменного результата  , которая вызвана влиянием фактора риска

, которая вызвана влиянием фактора риска  . Средняя условная дисперсия

. Средняя условная дисперсия  характеризует ту часть общей дисперсии переменной , которая вызвана совокупностью всех остальных факторов, кроме влияния переменной

характеризует ту часть общей дисперсии переменной , которая вызвана совокупностью всех остальных факторов, кроме влияния переменной  .

.

Из выше изложенного следует, что измеряемый дисперсией риск разлагается на две части: риск, обусловленный влиянием учитываемого фактора  , и риск по всем неучитываемым факторам. Характер преобладания между учитываемыми и неучитываемыми факторами по их влиянию, а риск результата устанавливается в зависимости от сопоставления величины вклада каждого из слагаемых в сумме

, и риск по всем неучитываемым факторам. Характер преобладания между учитываемыми и неучитываемыми факторами по их влиянию, а риск результата устанавливается в зависимости от сопоставления величины вклада каждого из слагаемых в сумме

Для множественного случая формула (2.7) может быть представлена следующим образом:

,

,

где слагаемые имеют схожую интерпретацию, но применительно не к одному, а к  выделенным факторам риска

выделенным факторам риска  .

.

Размах (разность между наибольшим и наименьшим значениями). Если все сведения о возможных значениях сводятся лишь к заданию диапазона  без указания каких-либо вероятностных характеристик, говорят о риске неопределенности.

без указания каких-либо вероятностных характеристик, говорят о риске неопределенности.

Допустим, что результат зависит от  факторов

факторов  с известными границами изменения каждого фактора. При таком задании информации вопрос о проведении финансовой операции можно моделировать известными схемами игры с природой, а в качестве измерителя рисков опираться на максимумы потерь по отношению к наилучшим в различных состояниях природы решениям.

с известными границами изменения каждого фактора. При таком задании информации вопрос о проведении финансовой операции можно моделировать известными схемами игры с природой, а в качестве измерителя рисков опираться на максимумы потерь по отношению к наилучшим в различных состояниях природы решениям.

Что такое риск?

Слово «риск» применительно к бизнесу может обозначать совершенно разные вещи. В частности, под риском может понимать и одновременно понимается:

· Потенциальная возможность (опасность) наступления вероятного события или совокупности событий, вызывающий определенный материальный ущерб;

· Возможность недополучения прибыли или дохода;

· Характеристика проявления ущерба - частота возникновения ущерба;

· Стоимостная величина (размер) ущерба;

· Логическая конъюнкция вероятности наступления самой опасности, т.е. ущерба, и величины этого ущерба;

· Застрахованный объект, который может подвергнуться ущербу.

Как различаются понятия «риск» и «неопределенность»?

Понятия «риск» и «неопределенность» очень близки и даже часто используются как синонимы. Действительно, оба термина применяются для обозначения отсутствия или недостатка определенности, т.е. ясности и\или уверенности в исходе того или иного события.

Тем не менее, эти понятия часто перегружены смыслами, поэтому для более точного разграничения между значения слов «риск» и «неопределенность» иногда разделяют. К сожалению, единые стандарты словоупотребления отсутствуют даже в научной терминологии, и указанные термины в разных контекстах могут означать далеко не одно и то же. Наиболее часто используются два варианта разделения изучаемы понятий:

· Информационный подход

· Оценочный подход

|

|

|

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!