Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

- рутинность денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно предоставится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

|

|

Наличие у предприятия денежных средств нередко связываемся с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между ними показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально- экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном шаге (пока теоретически) привести к банкротству. Рассмотрим простейший пример.[2]

Пример:

Предприятие ежедневно закупает сырье на условиях оплаты наличными в объеме дневной потребности. Производственный цикл занимает один день. Деньги на расчетный счет за реализованную продукцию поступают с лагом в один день. Расходы по производству единицы продукции составляют 10 тыс. руб., цена реализации - 11 тыс. руб. Продукция пользуется спросом, поэтому предприятие наращивает объем производства. Динамика результатов работы предприятия будет иметь следующий вид (табл.1.1).

Таблица 1.1

Динамика прибыли и денежных средств (тыс. руб.)

| День | Объем произведенной продукции | Затраты | Объем реализации | Кумулятивная прибыль | Средства на расчетном счете |

| 200 | |||||

| 1 | 10 | 100 | 110 | 10 | 100 |

| 2 | 15 | 150 | 165 | 25 | 60 |

| 3 | 20 | 200 | 220 | 45 | 25 |

| 4 | 24 | 240 | 264 | 69 | 5 |

Из приведенной таблицы видно, что предприятие прибыльное, однако к исходу четвертого дня оно не имеет средств на расчетном счете для продолжения производственной деятельности.

Рассмотрим основные принципы управления денежными средствами.

1.2. Модели и приемы целевого регулирования денежных потоков

Расчет финансового цикла

|

|

|

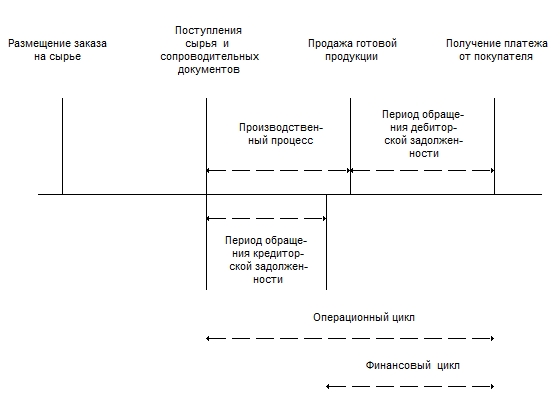

Рис. 1.1. Этапы обращения денежных средств

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД - ВОК;

где:

ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т - длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т=365).

Информационное обеспечение расчета - бухгалтерская отчетность. Расчет можно выполнять двумя способами: а) по всем данным о дебиторской и кредиторской задолженности; б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании. Управление денежными средствами начинается с момента выписки покупателем (дебитором) чека на оплату продукции и заканчивается выплатами кредиторам, персоналу, бюджетам и др. лицам. При этом управление денежными средствами тесно связано с управлением кредиторской задолженностью, ибо менеджеры фирмы регулируют сроки ее оплаты.

|

|

Следует выделять "притоки" и "оттоки" денежных средств по основной (операционной) деятельности, инвестиционной и финансовой видам деятельности.

| Виды деятельности | Притоки денежных средств | Оттоки денежных средств |

| 1. Основная деятельность | Выручка от реализации в текущем периоде; погашение дебиторской задолженности; авансы, полученные от покупателей; поступления от продажи продукции полученной по бартеру, и т.п. | Платежи по счетам поставщиков и подрядчиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; уплата процентов по кредиту; отчисления на соц. сферу. |

| 2. Инвестиционная деятельность | Продажа основных средств и нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений; возврат инвестиций. | Приобретение основных средств, нематериальных активов; капитальные вложения (прямые инвестиции в строительство), долгосрочные финансовые вложения. |

| 3. Финансовая деятельность | Краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование. | Возврат краткосрочных кредитов, погашение займов; возврат долгосрочных кредитов, погашение займов; выплата дивидендов; погашение векселей. |

Для реализации функции страхования текущего производственного процесса в большей степени подходят ликвидные ценные бумаги. (В России - государственные облигации.) Ликвидные ценные бумаги приносят фирме некоторый уровень дохода. Совокупность денежных средств и ликвидных ценных бумаг называют наличностью или ликвидными активами. Когда поступления денежных средств и денежные платежи согласованы на определенную перспективу, фирма может иметь относительно небольшие запасы денежных средств. Но если риск рассогласований значителен, то необходимы инвестиции в краткосрочные ликвидные ценные бумаги. Конечно, требуемый объем наличности возрастает, если часть сделок оплачивается наличными, и снижается, если фирма может быстро получить кредит на желаемых условиях. Чем выше процентная ставка, тем больше заинтересованность фирмы в снижении денежной наличности.

|

|

Минимальное количество денежной наличности, которое фирма должна иметь на расчетном счете и в кассе, определяется двумя процессами. Первый - промежуток времени между оплатой счета покупателем и инкассированием денежных средств. Это время состоит из трех частей:

- время перевода платежей от покупателей (дебиторская задолженность здесь не рассматривается, покупатель оплатил счет, но на его пересылку фирме требуется определенное время, зависящее от формы безналичных расчетов и эффективности работы банков);

- время, в течение которого платежи остаются не инкассированными банками;

- время движения денежных средств к банкам, производящим выплаты.

Фирмы могут использовать много методов сокращения периода инкассации, а следовательно, и требуемых запасов денежных средств (электронные переводы, система сейфов и др.). Но этот период всегда будет иметь место, всегда будут трансакционные издержки.

Второй - требования коммерческих банков об образовании компенсационных (резервных) остатков. Эти остатки определяются стоимостью услуг банка, ведущего расчетные счета и предоставляющего кредиты. (Например, банк может обслуживать фирму бесплатно, если неснижаемый остаток на счете не менее 50 млн. руб. В противном случае фирма оплачивает каждую операцию банка).

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!