Содержание

Введение

1 Теоретические и методические основы управления издержками производства на предприятии

1.1 Сущностная характеристика издержек производства на предприятии

1.2 Классификация издержек производства

1.3 Методические подходы к управлению издержками производства на предприятии

2 Анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ»

2.1 Характеристика предприятия ОАО «ТАИФ-НК НПЗ»

2.2 Анализ затрат и взаимосвязи объема производства, себестоимости и прибыли на предприятии

2.3 Предельный анализ и оптимизация прибыли, издержек и объема производства на примере ОАО «ТАИФ-НК НПЗ»

3 Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ»

3.1 Пути уменьшения постоянных издержек на предприятии

3.2 Определение резервов снижения переменных издержек производства продукции

Выводы и предложения

Список использованной литературы

Приложение

Введение

В условиях перехода к рыночной системе хозяйствования в экономике возникают сложные проблемы. Одной из самых актуальных задач является управление издержками на предприятии.

Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, — с другой.

Выпуск продукции или оказание услуг предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое предприятие или производственное звено должны знать, во что обходится производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Затраты, издержки, себестоимость, являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить.

Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически.

Другое дело – затраты на производство продукции – издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов – большей части видов живого труда, сырья, топлива, энергии и т.д. – может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения. Например, мощность обрабатывающего предприятия, т.е. площадь его производственных помещений и количество машин и оборудования в нем, может быть изменена лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет. Поэтому, прежде чем сделать какие-либо шаги, любая фирма перед началом производства должна четко представлять на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция и сравнит предполагаемые доходы с издержками, которые предстоит понести.

Сущность затрат на производство и издержек производства не тождественны между собой в теоретическом и практическом планах, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта. Затраты на производство отечественных предприятий состоят из их собственных расходов, а издержки зарубежных фирм включают нормативную прибыль.

Современные экономисты рассматривают издержки производства с точки зрения предпринимателя. При решении задач, обосновывающих оптимальную стратегия фирмы, достигается цель обоснования принципа получения равного дохода на каждый доллар, потраченный на покупку любого фактора производства.

Вопросам управления издержками на предприятии уделяется в отечественной и зарубежной науке большое внимание. Издержки производства изучались многими экономистами. Существенный вклад в освещении анализа издержек предприятия внесли Г.В. Савицкая, А.Д. Шеремет, Р. Холт и некоторые другие исследователи.

Однако, предпринятые попытки разработки методологии анализа издержек предприятия оказались явно недостаточными, чтобы обеспечить комплексный анализ издержек отечественного предприятия.

Актуальность указанных проблем, недостаточная их разработанность определили выбор темы, обусловили цели и задачи дипломной работы.

Цель выпускной квалификационной работы состоит в том, чтобы на основе анализа и обобщения научных наработок и практического опыта разработать основы комплексного управления издержками современного отечественного предприятия.

В соответствии с этим ставятся следующие задачи исследования:

- раскрыть сущность издержек предприятия;

- рассмотреть классификацию издержек;

- проанализировать влияние трансформации производственной программы на издержки предприятия;

- провести практический анализ поведения затрат и взаимосвязи объема производства, себестоимости и прибыли (на примере ОАО «ТАИФ-НК НПЗ»);

- провести предельный анализ и определить пути оптимизации прибыли, издержек и объема производства.

Предметом исследования является ОАО «ТАИФ-НК НПЗ».

Объектом исследования выступают показатели финансово-хозяйственной деятельности ОАО «ТАИФ-НК НПЗ».

Методологической и теоретической основой выпускной квалификационной работы послужили труды отечественных и зарубежных ученых-экономистов. Источниками данных для анализа явилась финансовая отчетность ОАО «ТАИФ-НК НПЗ».

Практическая значимость работы заключается в том, что основные положения и выводы могут использоваться:

- в качестве методологической базы для дальнейшей разработки концепции комплексного управления издержками на предприятии;

- в практической деятельности финансовых отделов предприятий;

- органами налоговой инспекции и другими государственными финансовыми службами в качестве базы для подготовки законодательных и нормативных основ анализа издержек на предприятии.

Основные положения и выводы выпускной квалификационной работы изложены, обсуждены и одобрены на теоретическом семинаре экономического отдела ОАО «ТАИФ-НК НПЗ». Результаты исследования использованы в работе этого отдела.

Дипломная работа состоит из введения, трех глав, заключения. Структура работы построена по принципу: «от общего – к частному».

В первой главе освещаются сущность исследуемой проблемы, рассматрива ю тся методы, используемые для анализа, особенности изучения данной темы в современных условиях.

Вторая глава посвящена практическому анализу повышения эффективности производства в процессе снижения издержек (на примере ОАО «ТАИФ-НК НПЗ») по данным статистической, бухгалтерской и финансовой отчетности. Расчеты базируются на конкретной информации, иллюстрируются аналитическими таблицами, рисунками.

В третьей главе выпускной квалификационной работы на основе результатов исследования, проведенного в первых двух разделах, анализируются основные направления снижения издержек на предприятии, разрабатываются предложения, даются конкретные рекомендации по совершенствованию изучаемого вопроса.

Выводы и предложения по результатам выпускной квалификационной работы отражают главные аспекты основных этапов исследования и содержат суть важнейших практических предложений.

Производства на предприятии

Рис.1. Динамика издержек

Эта же закономерность проявляется и в движении средних общих издержек (Иоср). На характер изменения средних общих издержек оказывают влияния не только средние переменные, но и средние постоянные, которые с увеличением объемов производства уменьшаются (рисунок 2).

Рисунок показывает, что средние общие издержки с ростом объемов производства снижаются до определенного момента, а затем снова возрастают. Вместе с тем, они не позволяют получить ответы на вопросы о том, до каких пределов можно расширять производство, какие затраты понесет предприятие в случае производства последней единицы (при его расширении) или какова будет экономия в случае сокращения на эту последнюю единицу.

Рис.2. Средние издержки

Первоначально предельные издержки ниже как средних общих, так и средних издержек. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции. Становится очевидным, что дальше расширять производство, увеличивая только затраты труда, экономически невыгодно.

Со временем расширение фирмы может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства на единицу продукции.

Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями. Разрастание аппарата управления создает проблемы обмена информацией, координации решений и бюрократической волокиты, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность и растут средние издержки производства. Например, если увеличение количества всех ресурсов, скажем, на 10%, приведет к менее, чем пропорциональному росту объема производства, скажем, на 5%, то средние издержки (АТС) увеличатся.

Постоянная отдача от роста масштабов производства. Разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть довольно значительной. Но в жизни крупного предприятия есть период времени, на протяжении которого средние долгосрочные издержки будут неизменными: увеличение количества всех ресурсов, скажем, на 10% вызывает пропорциональное увеличение объема производства на те же 10%, т.е. АТС не изменяются.

Логически подходим к выводу: положительный или отрицательный эффекты масштаба являются важнейшими факторами, определяющими структуру каждой отрасли.

В то же время, согласно концепции минимального эффективного размера существует наименьший объем производства, при котором фирма может минимизировать свои долгосрочные средние издержки. А это означает, что при данном объеме потребительского спроса достаточная эффективность производства будет достигнута лишь небольшим количеством промышленных гигантов. Мелкие же фирмы не смогут обеспечить минимального эффективного размера производства и окажутся нежизнеспособными.

В случае если положительный эффект масштаба невелик, а отрицательный возникает очень быстро, минимальный эффективный размер определяется небольшим объемом производства. В такого рода отраслях имеющийся объем потребительского спроса будет поддерживать существование значительного количества относительно мелких производителей. В эту категорию отраслей попадают, в частности, многие виды розничной торговли, а также некоторые сельскохозяйственные работы. То же самое можно сказать и о многих отраслях легкой промышленности, например хлебопекарной, швейной, обувной. В таких отраслях совсем маленькие фирмы оказываются столь же или даже более эффективными, чем крупномасштабные производители.

Далее мы рассмотрим основные подходы к управлению издержками производства на предприятии.

Таблица 1

Рис.3. Варианты изменения затрат в зависимости от объема выпуска продукции

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от реализации. Это обстоятельство позволяет строить многоступенчатые отчеты, что важно для детализации анализа.

Многостадийность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете переменные затраты подразделить на прямые производственные и накладные производственные, то отчет станет трехступенчатым.

Четвертой особенностью системы директ-костинг является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза прибыли от реализации.

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации продукции и прибылью. Рассмотрим исходное уравнение для анализа. Объем реализации продукции, или выручка (N), связан с себестоимостью (Z) и прибылью от реализации (R) следующим соотношением:

N = Z + R (5)

Если предприятие работает прибыльно, то значение R > 0, если убыточно, тогда R < 0. Если R == 0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при R = 0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований общего финансового состояния предприятия. Для критической точки имеем

N = Z или N = Zc + Zv, (6)

где N — объем производства продукции в стоимостном выражении;

Z — полная себестоимость продукции (затраты на производство);

Zс — постоянные расходы;

Zv — переменные расходы;

К — точка критического объема производства [6, с. 392].

Таким образом, в заключение первой главы можно отметить следующее.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы цены должны быть выражены в одинаковых единицах для точного определения величины затрат.

Исследование данных факторов должно обеспечить такой объем выручки от продажи изготовленной продукции, чтобы покрыть затраты и обеспечить должную прибыль. Прибыль является движущим мотивом предпринимательской деятельности. Однако достижение вышеизложенных целей сильно зависит от величины произведенных затрат. Поэтому издержки производства являются важнейшим блоком экономического анализа. К издержкам и прибыли у предпринимателя различные подходы. Прибыль при заданных издержках должна обеспечить наилучшие возможности производства. Издержки же при данной прибыли должны быть минимальны, чтобы обеспечить наиболее эффективное производство.

Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции. Приведенная методика позволяет выявить взаимозависимость таких показателей, как уровень затрат, объем выпуска продукции.

Во второй главе дипломной работы будет проведен анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ».

2. Анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ»

Рис. 4. Зависимость изменения затрат от объема выпуска продукции

Рассмотрим характер изменений себестоимости продукции под влиянием изменения объема производства (табл. 3).

Таблица 3

Рис. 5. Зависимость себестоимости 1 руб. продукции от объема производства

На рисунке 5 хорошо видно, что себестоимость 1 руб. продукции уменьшается при увеличении объема производства. Отсюда можно сделать вывод, что одним из резервов снижения себестоимости в данном случае единицы продукции (1 руб.) является повышение объемов производства, которое позволяет уменьшить долю постоянных затрат в себестоимости 1 руб. продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции приведены в таблице 4.

Таблица 4

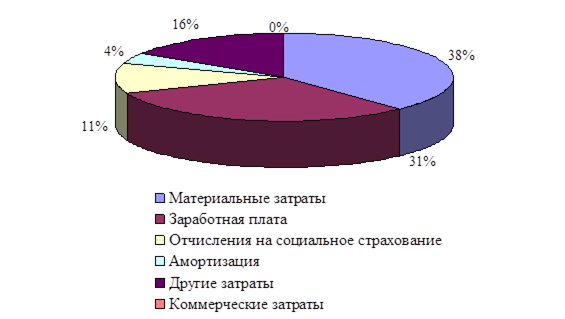

Рис. 6. Структура себестоимости затрат по экономическим элементам в 2008 г.

Хотя в 2009 г. объем производства уменьшился, произошло увеличение статьи заработной платы в структуре себестоимости (+8,55%). Данное увеличение свидетельствует о перерасходе фонда оплаты труда, что связано с недостаточной загрузкой предприятия, простоями. В данном случае статья заработной платы является хорошим резервом для снижения себестоимости продукции, но для этого необходимо увеличивать объемы производства. По другим статьям произошло незначительное увеличение затрат, что тоже имеет связь с малыми объемами производства мазута.

Рис. 7. Структура себестоимости затрат по экономическим элементам в 2009 г.

Единственной статьей, по которой произошло значительное уменьшение затрат в структуре себестоимости, является статья материальных затрат (-13,77%), что свидетельствует об использовании резервов снижения себестоимости в 2009 г., которые позволили уменьшить долю материальных затрат в себестоимости продукции.

Из данных расчетов можно сделать вывод, что общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных затрат.

Основная модель отчета для анализа прибыли представлена в таблице 5.

Таблица 5

Таблица 7

Рис.8. Взаимосвязь объема производства, затрат и прибыли

(К— точка критического объема производства (реализации) продукции)

где qк — критический объем производства продукции (количество единиц изделий);

d — маржинальный доход на единицу изделия, руб.

Маржинальный доход на весь выпуск определяется как разность между выручкой и суммой переменных затрат.

Для ОАО «ТАИФ-НК НПЗ» в пересчете на 1 т мазута:

Zc = 300000000: 100000 = 3000 (руб.)

Zv = 1000000000: 100000 = 10000 (руб.)

d = 500000000: 100000 = 5000 (руб.)

qк = 300000000 / (15000 – 10000) = 60000 (тонн)

2. Расчет критического объема выручки (реализации). Для определения критического объема реализации используется уравнение критического объема производства. Умножив левую и правую части этого уравнения на цену (р), получим вторую формулу:

Zc р х Zc

q к = ------------; р х qk = ------------- = Nk, (12)

р – Zv р - Zv

где Nк — критический объем реализации в стоимостном выражении, остальные условные обозначения соответствуют принятым ранее.

Для расчета критического объема реализации при условии изменения величины маржинального дохода используется соотношение

d 0 х q 0 = d 1 х q 1, (13)

откуда следует, что

d 0 х q 0

q 1 = ----------------, (14)

d 1

где 0 — индекс значения показателя в базисном периоде;

1 — индекс значения показателя в отчетном периоде.

Для ОАО «ТАИФ-НК НПЗ»:

p x qk = 15000 х 300000000 / (15000 – 10000) = 900000000 (руб.) или 900 млн.руб.

3. Расчет критического уровня постоянных затрат. Для расчета используется исходная формула выручки в критической точке

N = Zc + Zv, (15)

откуда имеем

Zc = N - Zv = p x q - Zv x q = q (p – Zv), (16)

т.е.

Zc = q x d. (17)

Эта формула удобна тем, что позволяет определить величину постоянных расходов, если задан уровень маржинального дохода в % к цене изделия или объему реализации (выручке). Тогда формула для вычислений будет такова:

d в % к N

Zc = q x ---------------- x N (18)

100

для ОАО «ТАИФ-НК НПЗ»:

Zс = 60000 х 5000 = 30000000 (руб.) или 30 млн.руб.

4. Расчет критической цены реализации. Цена реализации определяется исходя из заданного объема реализации и уровня постоянных и переменных затрат в расчете на единицу изделия.

Имеем

N = Zc + Zv, (19)

или

p к x q = Z с + Zv x q, (20)

откуда

Z с

рк = ------ + Zv (21)

q

для ОАО «ТАИФ-НК НПЗ»:

Рк = 300000000 / 60000 + 10000 = 10005 (руб.)

5. Расчет планового объема для заданной суммы плановой (ожидаемой) прибыли. Если известны постоянные затраты, цена единицы изделия, переменные затраты на единицу изделия, а также сумма расчетной (желаемой) суммы прибыли, то объем продаж определится по следующей формуле:

Zc + R пл

q пл = ----------------, (22)

р - Zv

где qпл — объем продаж, обеспечивающих получение плановой суммы прибыли;

Rпл — плановая сумма прибыли.

Для ОАО «ТАИФ-НК НПЗ»:

qпл = (300000000 + 250000000) / (15000 – 10000) = 110000 (тонн)

Проведенные расчеты показали, что объем производства продукции (100000 тонн) далек от критического значения (60000 тонн). Критический объем реализации значительно ниже фактического на 600 млн.руб.

Таким образом, можно отметить, что управление издержками на анализируемом предприятии осуществляется на должном уровне.

Таблица 8

Исходные данные для предельного анализа

| Показатели

| Годы

|

| 2007

| 2008

| 2009

|

| Производство продукции в натуральном выражении (Q)

| 89470

| 90890

| 100000

|

| Цена единицы продукта (Р), руб.

| 15068

| 14760

| 15000

|

| Предельные затраты (издержки производства) по полной себестоимости (С), млн.руб.

| 1154

| 1145

| 1500

|

| Предельная выручка от реализации (Р х Q), млн.руб.

| 1348

| 1342

| 1300

|

| Прибыль (R), млн.руб.

| 194

| 197

| 200

|

Анализ зависимости между ценой продукта и его количеством в динамике позволяет выбрать для функции спроса линейную форму связи вида Р = а0 + a1 + a1Q. По методу наименьших квадратов определяются неизвестные параметры а0 и а1 на основе составления и решения системы нормальных уравнений вида

na0 + a1 x åQ = åP,(27)

na0 + a1 x åQ = åP,(27)

a0 x åQ + a1åQ2 = åPQ,

где n — число наблюдений (лет);

Р — цена единицы продукта;

Q — количество продукции в натуральном выражении.

После проведения расчетов по нашим данным получим эмпирическую функцию спроса Р = 7651 — 1,076 Q.

Анализ зависимости между издержками и количеством выпускаемой продукции в динамике позволяет для функции издержек выбрать также линейную форму связи вида С = b0 + b1Q. Неизвестные параметры b0 и b1 также находятся по методу наименьших квадратов на основе составления и решения системы нормальных уравнений вида

nb0 + b1 x åQ = åC,(28)

b0 x åQ + b1åQ2 = åCQ,

где условные обозначения соответствуют принятым ранее. В окончательном виде имеем следующую эмпирическую функцию издержек:

С = 3887 + 2,082 х Q.

Теперь проведем расчеты предельного дохода и предельных издержек и, приравнивая их друг к другу, найдем величину оптимального выпуска продукции:

Р = 7651 - 1,076 x Q,

С = 3827 + 2,082 х q,

P x Q = 7651 х Q - 1,076 х Q2,

d (PxQ)

----------- = 7651 - 2,152 х Q

dQ

dC / dQ = 2,082,

7651 - 2,152 х Q = 2,082, т.е. Q = 125504.

Выполняется также второе условие максимума прибыли:

d2 (P x Q) d2C

---------------- - -------- = -2,152 < 0.

dQ2dQ2

Оптимальный объем выпуска продукции составляет 125504 т. Зная размер выпуска, можно определить цену продукта, выручку, прибыль и издержки производства. Результаты расчетов представлены в таблице 9.

Приведенные в таблице данные свидетельствуют о том, что фактический выпуск немного ниже оптимального. Цена единицы продукта выше оптимальной величины на 173 руб. однако предприятие сэкономило на издержках (они ниже оптимальной величины на 20 руб.). Выручка от реализации и прибыль значительно ниже оптимальных величин вследствие заниженного объема производства. Следовательно, предприятию необходимо стремиться к производству оптимального объема продукции.

Таблица 9

Выводы и предложения

Экономические издержки — это те расходы, которые фирма обязана сделать, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Выбор производства какого-либо товара означает невозможность использования ресурсов для создания какого-то другого товара или услуги. Именно в этой связи, экономические, или вмененные, издержки любого ресурса, выбранного для производства товара, равны его стоимости, или ценности, при наилучшем варианте их использования.

Существует несколько видов издержек.

Внешние издержки — это денежные расходы, которые фирма несет «из своего кармана» в пользу «аутсайдеров», поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т.д. Внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Однако фирма может использовать определенные ресурсы, принадлежащие ей самой. Отсюда внутренние издержки — это издержки на собственный и самостоятельно используемый ресурс. Например, заработная плата, рента, вознаграждение за труд предпринимателя. То, что получает предприниматель в рамках предприятия, называется нормальной прибылью. Таким образом, издержки — это платежи — внешние или внутренние, включая в последние и нормальную прибыль, необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного бизнеса.

Различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменений объема производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть оплачены, даже если фирма ничего не производит.

К постоянным издержкам, как правило, относятся рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам фирмы. Согласно определению показатель постоянных издержек остается неизменным при всех уровнях производства, включая нулевой.

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства.

К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. Сумма переменных издержек меняется в прямой зависимости от объема производства. Однако следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным.

Увеличение предельного продукта в течение какого-то времени будет вызывать все меньший и меньший прирост переменных ресурсов для производства каждой дополнительной единицы продукции. А поскольку все единицы переменных ресурсов покупаются по одной и той же цене, это значит, что сумма переменных издержек будет возрастать уменьшающимися темпами. Но как только предельный продукт начнет падать в соответствии с законом убывающей отдачи, все большее и большее количество дополнительных переменных ресурсов придется использовать для производства каждой последующей единицы продукции. Сумма переменных издержек, таким образом, будет увеличиваться нарастающими темпами.

Сумма постоянных и переменных издержек при каждом данном объеме производства есть общие издержки.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена.

Переменные издержки — это издержки, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема производства. Постоянные издержки находятся вне контроля администрации фирмы. Такие издержки являются обязательными и должны быть оплачены независимо от объема производства.

Для фирмы важное значение имеют средние издержки — издержки в расчете на единицу продукции. В частности, именно средние издержки обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции.

Еще одна важная категория издержек — это предельные издержки. Предельные издержки — это дополнительные издержки, связанные с производством еще одной единицы продукции. Предельные издержки можно определить для каждой добавочной единицы продукции как изменение величины общих издержек к изменению общего объема производства, вызванного добавочной единицей расходов.

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей: она может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие — покинуть ее.

Объем производства продукции, цена продукта и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных сочетаниях этих величин. При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек.

Применение предельного анализа показывает, что у ОАО «ТАИФ-НК НПЗ» имеются возможности увеличить прибыль на 341 млн.руб. за счет увеличения объемов производства и реализации продукции. При этом затраты предприятия возрастут всего на 20 млн.руб. Оптимальная цена продукта составит 14827 руб., что ниже фактической цены на 173 руб. Следовательно, предприятие может в перспективе придерживаться стратегии, направленной на рост объемов выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделия.

Те же правила действуют и при определении оптимальной величины серии запускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными. Однако возрастут затраты на подготовку производства.

В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня.

Список использованной литературы

I. Нормативно-правовые материалы:

1. Конституция РФ / Федеральный конституционный закон РФ от 12 декабря 1993 г. // Российская газета. – 1993. – 25 декабря.

2. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительством РФ 5 августа 1992 года №552.

II. Специальная литература:

3. Абдуллина, С.Н., Вишневская, Н.И. Формирование затрат на производство продукции предприятиями в рыночных условиях. — М.: Наука, 2006. – 382 с.

4. Антони, Роберт Н. Основы бухгалтерского учета. – М.: Триада НТТ, 2005. – 412 с.

5. Баканов, М.И., Шеремет, А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2007. – 570 с.

6. Безруких, П.С. Состав и учет издержек производства и обращения. — М.: Знание, 2006. – 287 с.

7. Богатин, Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: Экономика, 2009. – 533 с.

8. Богдановская, Л.А., Виногоров, Г.Г., Мигун, О.Ф. и др. Анализ хозяйственной деятельности в промышленности: Учебник / Под общ.ред. В.И.Стражева. – Мн.: Выш.шк., 2006. – 378 с.

9. Бороненкова, С.А., Маслова, Л.И., Крылов, С.И. Финансовый анализ предприятий. – Екатеринбург: Изд-во Уральского госсударственного университета, 2007. – 402 с.

10. Beчкaнoв, Г.C. Издержки производства// Центр креативных технологий. – 2008. № 1. – С. 5.

11. Водянов, А. Шанс на инвестиционный подъем и трудности его реализации // Российский экономический журнал. – 2009. - № 11. – С.10-21.

12. Верст, И., Ревентлоу, П. Экономика фирмы. – М.: Высшая школа, 2008. – 350 с.

13. Гальперин, В.М., Игнатьев, С.М., Моргунов, В.И. Микроэкономика: в 2-х т. — Спб.: Экономическая школа, 2006. 1 т. – 352 с.

14. Грицына, В., Курнышева, И. Особенности инвестиционного процесса // Экономист. – 2008. - № 3. – С.8-19.

15. Грузинов, В.П., Грибов, В.Д. Экономика предприятия. – М.: Финансы и статистика, 2008. – 235 с.

16. Дайнеко, В.А. Привлечение иностранных инвестиций в экономику России: состояние и развитие процесса // Финансы. – 2009. - № 12. – С.27-23.

17. Друри, К. Введение в управленческий и производственный учет: Пер.с англ. / Под ред. С.А.Табалиной. – М.: ЮНИТИ, 2007. – 320 с.

18. Зайцев, Н.Л. Экономика промышленного предприятия. – М.: Инфра-М, 2008. – 367 с.

19. Зудилин, А.П. Анализ хозяйственной деятельности предприятия развитых капиталистических стран. – Екатеринбург: Каменный пояс, 1992. – 280 с.

20. Игошин, Н.В. Инвестиции. – М.: ЮНИТИ, 2009. – 450 с.

21. Инновационный менеджмент / Под ред. П.Н.Завлина, А.К.Казанцева, Л.Э.Миндели. – М.: ЦИСН, 2008. – 590 с.

22. Иноземцев, В.Л. За пределами экономического общества. – М.: Academia-Наука, 2008. – 180 с.

23. Киршин, И.А. Финансовый менеджмент. – Казань: Издательство Казанского института экономики, управления и права, 2007. – 202 с.

24. Ковалев, В.В., Патров, В.В. Как читать баланс. – М.: Финансы и статистика, 2008. – 345 с.

25. Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2007. – 570 с.

26. Коссов, В. Инвестиции в российской экономике (новые условия и подходы) // Проблемы управления. – 2010. - № 1. – С.29-31.

27. Кравченко, Л.И. Анализ хозяйственной деятельности в торговле: Учебник. – Мн.: Выш.шк., 2007. – 385 с.

28. Круглов, М.И. Стратегическое управление ко