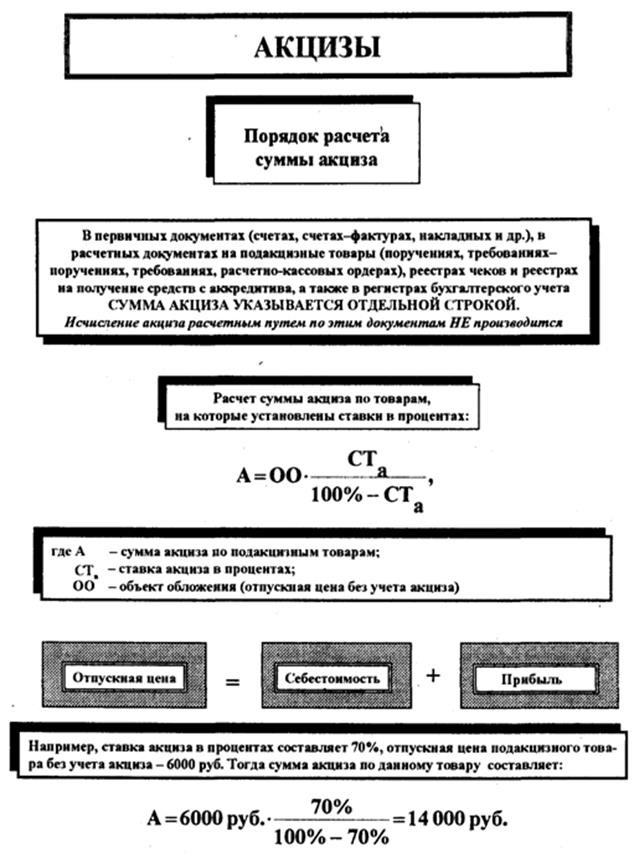

Сумма акцизов определяется путем умножения соответствующей налоговой базы на установленную ставку акцизного сбора.

Действующие ставки акцизов разделяются на:

- специфические, устанавливаемые в твердых суммах;

- адвалорные, устанавливаемые в процентах;

- комбинированные.

Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленная как произведение твердой налоговой ставки и объема реализованных товаров в натуральном выражении и как соответствующая адвалорной ставке процентная доля стоимости товаров.

Для правильного исчисления налоговой базы необходимо определить дату реализации подакцизных товаров:

· для подакцизных товаров – день отгрузки;

· для алкогольной продукции – срок завершения режима налогового склада;

· для нефтепродуктов – момент оприходования указанных нефтепродуктов покупателем.

Исчисленная сумма налога уменьшается на налоговые вычеты:

- сумму акциза, предъявленную продавцам и уплаченную налогоплательщиком при приобретении товаров либо при ввозе товаров на таможенную территорию РФ;

- суммы акциза, предъявленные и уплаченные собственнику давальческого сырья, из которого произведены подакцизные товары;

- сумму акциза, уплаченную налогоплательщиком в случае возврата товаров или отказа от них;

- суммы авансового платежа, уплаченные при приобретении акцизных марок;

- суммы акциза, исчисленные налогоплательщиком с сумм платежей, полученных в счет оплаты предстоящих поставок;

- суммы акциза, начисленные при получении нефтепродуктов налогоплательщиком, имеющим специальные свидетельства;

- суммы акциза, начисленные налогоплательщиком, при передаче нефтепродуктов на собственные нужды.

Сумма акциза, подлежащего вычету, должна быть выделена в расчетных документах и счетах-фактурах.

Операции по реализации подакцизных товаров, освобожденных от налогообложения, оформляются первичными документами и счетами-фактурами без выделения соответствующих сумм акциза.

Для подтверждения обоснованности освобождения от уплаты налоговых вычетов по товарам, вывозимым за пределы территории РФ, необходимо предоставить следующие документы:

- контракт, договор-поручения, договор-комиссии, агентский договор;

- платежные документы и выписку банка, подтверждающие фактическое поступление выручки от реализации подакцизных товаров;

- грузовую таможенную декларацию (ее копию) с отметками таможенных органов;

- копии транспортных или товаросопроводительных документов с отметками пограничных таможенных органов иностранных государств.

В 2015 году произошло изменение ставок на бензин (ставка приводится из расчёта на одну тонну). Плательщики выплачивают за:

автобензин ниже 3-го класса – 13 332 рубля;

3-го класса – 12 879 рублей;

4-го класса – 10 358 рублей;

5-го класса – 6 223 рубля;

прямогонный автобензин – 13 502 рубля.

Для расчёта акциза требуется умножить налоговую базу на ставку (определяется согласно 194 статье НК).

Для расчётов существует следующая формула: СА = БН * СтА,

где СА – это сумма акциза; БН – налоговая база; СтА – ставка (в расчёте на одну тонну).

v Пример:

Предприятие выпустило 1 000 тон автобензина 3-го класса, который был продан оптовой организации.

Расчёт акциза: 12 879 рублей * 1 000 тонн = 12 879 000 рублей.

Налоговое бремя — сумма за алкоголь

Ставка на основную алкогольную продукцию из расчёта на литр следующая:

На этиловый спирт, использующийся в косметических или парфюмерных целях, при оплате организацией аванса по акцизам – 0 рублей;

На этиловый спирт без выплаты аванса по акцизам – 93 рубля;

На алкоголь, крепость которого превышает 9% (исключая пиво и игристые вина) – 500 рублей;

На алкоголь, крепость которого меньше 9% (исключая пиво и игристые вина) – 400 рублей;

На вина (исключая игристые вина) – 8 рублей;

На игристые вина – 25 рублей;

Пиво с крепостью меньше 0,5% — 0 рублей;

Пиво с крепостью от 0,5% до 8,6% — 18 рублей.

Перед тем, как производить расчёты, требуется узнать налоговую ставку.

Расчёты производятся по следующей формуле: СА = ОРП * СА,

Где СА – сумма акцизов, ОРТ – количество проданных товаров, СА – ставка.

v Пример:

Организацией было продано 100 000 литров пива. В каждом литре процент спирта составляет 8,6. Цена за 1 литр равна 60 рублям, ставка – 18 рубль в расчёте на литр. Узнать сумму пива можно, произведя следующие расчёты: 10 000 * 60 = 600 000 рублей. Для суммы акциза требуется 10 000 умножить на 18.

В итоге, акцизный сбор составит 180 000 рублей.

Акцизы на сигареты уплачиваются за любой вид табака, в том числе за курительный. База налога рассчитывается, ориентируясь на сигарету или килограмм табака.

Ставки на сигареты в 2015 году составляют:

Сигары – 128 рублей (штука);

Сигариллы, биди, кретек – 1 920 (тысяча штук);

Сигареты – 960 рублей (тысяча штук) плюс 8,5% расчетной стоимости;

Курительный, кальянный и другие виды табака — 1 800 рублей (килограмм).

Акцизы на сигареты рассчитываются по следующей формуле:

Са = (Ос * Ас) + (Оа * Аа),

Где Са – акцизный сбор, Ос – количество проданного товара, Ас – твёрдая налоговая ставка, Оа – цена на продаваемую продукцию, Аа – адвалорная ставка.

v Пример:

Организация по производству табака продала 1 000 килограмм продукции.

Цена на килограмм товара составляет 7 000 рублей.

Ставка равна 1 800 рублей за килограмм.

Находим стоимость табака: 1 000 * 7 000 = 7 000 000 рублей.

Рассчитываем акцизы: 1 000 * 1 800 = 1,8 миллионов рублей.

Уплата акциза

Акциз уплачивается в установленном порядке при непредставлении или при неполном представлении необходимых документов по вывозимым подакцизным товарам в соответствующий налоговый орган.

Сумма акциза при приобретении для производственных целей подакцизных товаров, предъявленная продавцом и уплаченная покупателем, относится покупателем на затраты по производству.

Акциз по подакцизным товарам

- уплачивается исходя из фактической реализации за истекший налоговый период не позднее 25-го числа месяца, следующего за отчетным месяцем;

- по месту производства этих товаров,

- по месту реализации алкогольной продукции.

Налогоплательщики обязаны представлять в налоговый орган налоговую декларацию по месту своей регистрации.

Льготы и преференции

Акцизные сборы не распространяются на некоторые категории товаров.

o подакцизная продукция, передаваемая филиалам компании, которые не могут быть налогоплательщиками,

o этиловый спирт, передаваемый филиалам компании для изготовления продукции, не облагающейся акцизами.

o денатурированный этиловый спирт и спиртосодержащие денатурированные товары, продаваемые по квотам,

o закачку газа в пласт в целях нормализации давления,

o закачку газа в хранилища под землёй.

Акцизы не требуется выплачивать

- при продаже продукции, облагаемой акцизами, которая помещена под режим экспорта из РФ;

- при первичной продаже конфискованных товаров, продукции, не имеющей собственника,

- при продаже природного газа для личного потребления жилищными кооперативами, физическими лицами и так далее.