Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

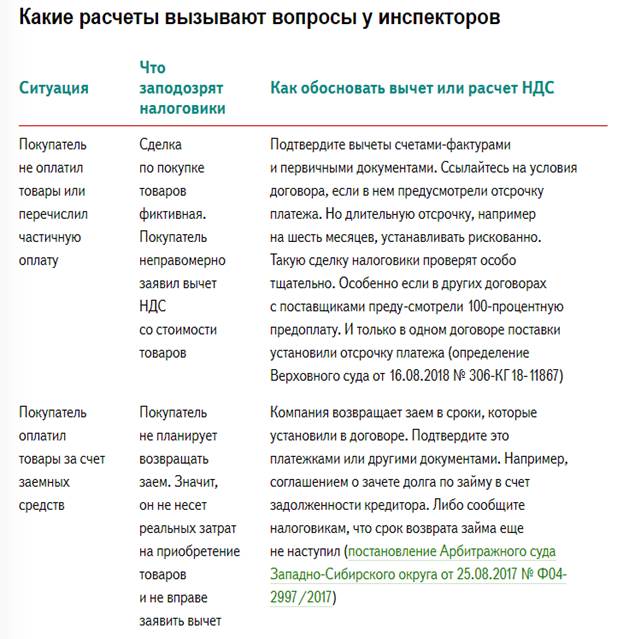

Налоговый период по НДС устанавливается как квартал.

Уплата налога по операциям, признаваемым объектом налогообложения, на территории Российской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения/оказания, в т.ч. для собственных нужд, ТРУ) за истёкший налоговый период равными долями не позднее 10-го числа каждого из трёх месяцев, следующего за истёкшим налоговым периодом.

Форма налоговой декларации по НДС утверждена приказом Минфина РФ от 15.10.2009 № 104н.

Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, полученная разница подлежит возмещению (зачёту, возврату) налогоплательщику.

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки.

По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах.

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки.

Руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, должны быть рассмотрены:

o Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах,

o представленные налогоплательщиком (его представителем) возражения.

По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение:

- о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо

- об отказе в привлечении налогоплательщика к ответственности.

Одновременно с этим решением принимается:

- решение о возмещении полностью суммы налога, заявленной к возмещению;

- решение об отказе в возмещении полностью суммы налога, заявленной к возмещению;

- решение о возмещении частично суммы налога, заявленной к возмещению, и решение об отказе в возмещении частично суммы налога, заявленной к возмещению.

При наличии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию, налоговым органом производится самостоятельно зачёт суммы налога, подлежащей возмещению, в счёт погашения указанных недоимки и задолженности по пеням и (или) штрафам.

Акцизы: экономическое содержание и налоговые элементы

Экономическое содержание и налоговая база

Акциз относится к одной из старейших форм косвенного налогообложения. Важная роль в рыночной экономике связана с их значительным влиянием на формирование финансовых ресурсов государства.

Акцизы выступают одним из основных источников формирования доходов бюджета, подчеркивая тем самым свою высокую фискальную значимость. В настоящее время в доходах федерального бюджета РФ они занимают третье место после НДС и таможенных пошлин.

Акцизы относятся к косвенным налогам. Их плательщики — организации и предприниматели, перемещающие подакцизную продукцию через границу РФ. Но, этот налог входит в стоимость подакцизных товаров, поэтому бремя налогоплательщика ложится на конечного потребителя.

Облагаются акцизами товары, спрос на которые не меняется.

Акцизы на разную продукцию имеют разные ставки, методы расчётов.

Акцизы:

- устанавливаются на ограниченный перечень высокорентабельных товаров для изъятия в доход государства части сверхприбыли, которую получают производители подакцизных товаров вследствие особых условий их производства и реализации;

- являются средством ограничения потребления подакцизных товаров и регулирования спроса и предложения на них.

Сумма акциза

- включается производителем подакцизной продукции в ее цену и

- фактически перекладывается производителем подакцизной продукции на потребителя.

С целью ослабить его негативное влияние на малообеспеченные слои населения в число подакцизных товаров традиционно включают предметы роскоши и товары, пользующиеся повышенным спросом, производство которых не столь дорогостояще (спиртные и табачные изделия, бензин и подобная продукция).

Товары, облагаемые акцизами:

- спирт этиловый и спиртосодержащая продукция;

- алкогольная продукция;

- пиво;

- табачные изделия;

- автомобили;

- бензин;

- дизельное топливо;

- моторные масла;

- природный газ.

Плательщики акцизов, совершающие операции с нефтепродуктами, обязаны получить специальное свидетельство, которое выдается на следующие виды деятельности:

o производство нефтепродуктов;

o их оптовую и розничную реализацию на территории РФ.

Налоговая база

Ø определяется отдельно по каждому виду подакцизного товара в зависимости от ставок, установленных в отношении этих видов товаров, и представляет собой:

Ø определяется по товарам:

· реализуемым на безвозмездной основе,

· при совершении товарообменных операций,

· при передаче подакцизных товаров в случае натуральной оплаты труда.

Ø определяется как сумма таможенной стоимости данных товаров и подлежащей уплате таможенной пошлины:

· при ввозе товаров, в отношении которых установлены адвалорные налоговые ставки, на таможенную территорию Российской Федерации;

При определении налоговой базы выручка налогоплательщика, полученная в иностранной валюте, пересчитывается в валюту РФ по курсу Центробанка.

Налоговая база увеличиваетсяна суммы:

o финансовой помощи;

o платежей, поступивших в счет оплаты предстоящих поставок товаров;

o на пополнение специальных фондов;

o процента по товарному кредиту, векселям.

Налогоплательщик обязан вести раздельный учет реализации подакцизных товаров, в отношении которых установлены различные налоговые ставки.

В этом случае налоговая база определяется применительно к каждой налоговой ставке.

В ином случае ведется единая база по всем операциям.

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!