Теоретической базой оптимизации прибыли и анализа затрат является система учета прямых затрат — “директ-костинг” (далее - Д-К), которую называют еще “системой управления себестоимостью” или “системой управления предприятием”.

В системе Д-К постоянные производственные накладные расходы не включаются в себестоимость продукции. За счет сокращения статей себестоимости упрощается ее планирование, нормирование, учет, контроль и к тому же улучшается учет и контроль условно - постоянных накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия [45 c 11].

Итак, себестоимость становится более обозримой, а отдельные затраты - лучше контролируемыми.

Особенности системы Д-К:

Для целей управления прибылью и себестоимостью затраты классифицируются по признакам:

1. Затраты: постоянные и переменные, где постоянные — полезные и бесполезные, не используемых в производственном процессе. Ценность такого разделения в упрощении учета и повышении оперативности получения данных о прибыли.

Следует отметить, что разделение затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Однако недостатки условности разделения затрат многократно перекрываются аналитическими преимуществами системы “директ-костинг”.

К переменным относятся затраты, величина которых изменяется с изменением объема производства (затраты на сырье и материалы; заработная плата основных производственных рабочих; топливо и энергия на технологические цели; другие расходы), но затраты, рассчитанные на единицу продукции являются постоянной величиной при любом объеме производства (сдельная заработная плата, материалы, топливо, электроэнергия на технологические нужды).

К постоянным принято относить такие затраты, величина которых не меняется с изменением объема производства (арендная плата, проценты за пользование кредитами, начисленная амортизация основных фондов), но затраты, рассчитанные на единицу продукции зависят от изменения уровня производства [36 c 123].

Таким образом, в системе «директ-костинг» планируется и учитывается маржинальная себестоимость, включающая прямые переменные затраты и часть переменных общепроизводственных затрат.

Основная модель отчета для анализа прибыли выглядит следующим образом:

Таблица 1 - порядок расчета маржинального дохода

| Показатель

| Сумма, тыс. руб.

|

| Объем реализации

| 1,500

|

| Переменные затраты

| 1,000

|

| Маржинальный доход

| 500

|

| Постоянные расходы

| З00

|

| Прибыль (чистый доход)

| 200

|

Маржинальный доход (МД) представляет собой разность между выручкой от реализации и переменными затратами. Он представляет собой, с другой стороны, сумму постоянных расходов и чистого дохода. Это обстоятельство позволяет строить многоступенчатые отчеты, что важно для детализации анализа. Директ-костинг позволяет заострить внимание на изменении МД по предприятию в целом, так и по различным изделиям [31 c 118].

Разница между выручкой от реализации товаров (ВР) и переменными издержками (ПИ), которые непосредственно зависят от изменения объема производства (материальные затраты, оплата труда производственных рабочих, транспортные услуги и другое) показывают величину маржинального дохода (МД). Объем МД устанавливается по формуле:

МД = ВР – ПИ, (11)

Норма маржинального дохода определяется:

Нмд = МД / ВР *100%, (12)

2 Расчет МД (сумм покрытия) может быть одноступенчатым и многоступенчатым. Одноступенчатый учет сумм покрытияоснован на выделении единого неразделенного блока постоянных расходов, т.е. их перехода единой суммой из подсистемы учета по местам возникновения затрат в подсистему учета результатов за период. В многоступенчатом учете блок постоянных расходов делится на несколько блоков с учетом конкретного количества выпускаемых товаров и мест возникновения затрат. В этом случае постоянные расходы в зависимости от их участия в производственном процессе будут последовательно задействованы в определении сумм покрытия.

Такой многоступенчатый подход даст возможность анализа структуры результата предприятия, позволяет узнать, какой продукт и какой именно вклад вносится им в покрытие постоянных расходов на изделие, товар и получаемую прибыль.

3. Соединение производственного и финансового учета. Для руководителей, менеджеров главной факторной цепочкой, формулирующей прибыль, является: “затраты —> объем —> прибыль”. Основные цели анализа данной схемы:

· Определение критического объема производства, выручка от которого покрывает совокупные затраты производства;

· Выбор реального объема производства, обеспечивающего реальную прибыль;

· Обоснование цены равновесия и допустимых пределов её снижения;

· Определение эффекта, который может быть получен от экономии затрат.

Инструментом анализа являются графические и аналитические модели взаимосвязи показателей затрат, объёма производства, выручки.

Сущность концепции безубыточности – определение производства такого количества продукции, после которого производство каждой дополнительной единицы продукции пойдет на формирование прибыли. На графике безубыточности располагаются три основные линии, показывающие зависимость переменных, постоянных затрат и выручки от реализации продукции.

В точке критического объема производства нет прибыли и нет убытка. Справа от нее - область чистых прибылей (доходов). Для каждого значения (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинального дохода и постоянных расходов. Слева от критической точки - область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода [12 c 426].

На уровне точки безубыточности действует равенство:

В = FC +VC; (13)

P * Q = FC + AVC * Q; (14)

Q =FC/P - AVC =FC/МД, (15)

где В – выручка от реализации;

FC – совокупные постоянные затраты;

VC – совокупные переменные затраты;

Q – объем произ-ва;

P – цена за единицу продукции;

AVC – переменные затраты в расчете на единицу продукции;

МД – маржинальный доход на единицу продукции.

В точке равновесия величина маржинального дохода равна сумме постоянных затрат, т.е. МД = FC

Прибыль на единицу продукции различна при различных объемах производства. Но МД является постоянным для любого объема, т.к. по исходным данным P – неизменны, AVC – постоянны.

Анализ изменения уровня прибыли при различных объемах производства:

Пр = МД * P - FC, (16)

где Пр - общая сумма прибыли при любом объёме производства.

Если предприятие ставит перед собой задачу получить целевую прибыль определенного размера (Прц), то целевой объем производства:

Qц = FC + Прц/МД. (17)

В денежном выражении Qц, т.е. целевую выручку (Вц) исчисляют через норму маржинального дохода. Норма маржинального дохода (% от В) равна:

Норма МД= P – AVC /P*100%. (18)

Вц =FC +Прц/МД (19)

Таким образом, планирование прибыли состоит в её исчислении на основе информации о маржинальном доходе, величине постоянных затрат и объёме производства, превышающее критический объём производства.

Необходимо проанализировать такой параметр, как критическая продажная цена или цена равновесия.

P = FC/Q +AVC (20)

В рыночных условиях при ценообразовании учитывается, прежде всего, спрос, а не предложение. После того, как установлена цена равновесия (покрывающая полные затраты), предприятие должно проанализировать все затраты и постараться их сократить.

Существуют понятия долгосрочного и краткосрочного нижнего предела цен. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт; краткосрочный нижний предел ориентирован на цену, покрывающую лишь переменные затраты, себестоимость лишь в части переменных затрат (демпинговая политика). Применять демпинговый подход к ценообразованию целесообразно в тех случаях, когда постоянные накладные расходы могут возмещаться и фактически возмещаются в ценах, установленных для определенного базового количества производимых изделий, а цены определяют на базе переменных затрат только для дополнительного количества изделий.

Таким образом, основными составляющими анализа безубыточности, на основе которого формируются управленческие решения, являются: постоянные затраты, переменные затраты, цена единицы продукции [12 c 509].

Эффект снижения постоянных затрат: Постоянные затраты можно снизить за счет, например, накладных расходов или более интенсивного использования имеющегося оборудования. Данное снижение приводит к снижению уровня совокупных затрат, и, следовательно, к снижению минимального безубыточного объёма производства. Вследствие этого эффект изменения прибыли начнет срабатывать на более низком уровне объёма производства. Таким образом, снижение совокупных постоянных затрат – эффективный путь уменьшить минимальный безубыточный объем производства, чтобы повысить прибыльность предприятия.

Эффект снижения переменных затрат: Уменьшение переменных затрат на производство (прямые затраты) увеличивают маржинальный доход от каждой единицы продукции. Такое изменение может одновременно повлиять и на величину текущей прибыли, и на сдвиг точки безубыточности. Происходит изменение угла наклона линии переменных затрат, из-за чего площадь фигуры, соответствующая прибыли, увеличивается. В то же время уменьшаются и убытки. Результат эффекта снижения переменных затрат – уменьшение критического объёма производства, и ускоренный рост прибыли начнется при меньшем объёме продаж.

Изменения цен в значительной мере зависят от конкретной ситуации на рынке. Увеличение цены может слишком непропорционально отразиться на объёме продаж в условиях конкуренции, и фактически вылиться в снижение суммарной прибыли. Снижение цены может понизить МД от каждой единицы продукции, но значительно увеличить общий объём продаж по сравнению с конкурентами.

Система Директ-костинг имеет несколько вариантов применения:

· классический Директ-костинг (калькулирование по прямым (основным) затратам (все переменные);

· система переменных затрат (калькулирование осуществляется по переменным затратам, в которые входят переменные прямые расходы и переменные косвенные);

· система учета затрат в зависимости от загрузки производственных мощностей (в калькуляцию включаются все переменные расходы и часть постоянных, рассчитываемые в соответствии с коэффициентом использования производственной мощности).

Основные достоинства системы Дирек-костинг:

1. выявляются изделия с большей рентабельностью, чтобы перейти в основном на их выпуск.

2. проводиться эффективная политика цен, появляется возможность использования в конкурентной борьбе демпинга – продажи товаров по заниженным ценам, нижний предел которых не может быть меньше общей суммы переменных затрат.

3. представляется возможным проконтролировать изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции;

4. создаются условия для оперативного контроля величины постоянных расходов, так как при учете полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, и поэтому контроль за ними ослабевает.

5. расширяются аналитические возможности учета, происходит процесс тесной интеграции учета и анализа [26 c 311].

Недостатком данного метода получается отсутствие у управленцев информации о конкретной себестоимости продукции и сложность в связи с этим финансового и налогового планирования на уровне управленческого труда.

1.4. Бюджетирование – современная технология планирования расходов

В условиях нестабильности внешней среды, неопределенности условий хозяйствования, эффективность работы предприятия во многом зависит от состояния внутрифирменного планирования. Чем выше уровень неопределенности, порождаемой нестабильностью в обществе, тем большее значение приобретает планирование.

На данный момент, многие предприятия не осуществляют перспективного планирования, снижая тем самым вероятность своего выживания в сложившихся условиях. В большинстве случаев план разрабатывается только на ближайший квартал с разбивкой заданий по месяцам. Составляемые планы часто носят фрагментарный характер, разрабатываются на разной информационной базе, не содержат механизм корректировки в процессе их реализации, что приводит к рассогласованности плановых заданий и дезорганизации работы подразделений предприятия.

Планирование необходимо для того, чтобы:

§ Понимать, где, когда, как и для кого следует производить и продавать продукцию

§ Понимать, какие ресурсы понадобятся для достижения поставленных целей

§ Добиться эффективного использования привлеченных ресурсов, т.е. решить задачу максимизации показателя рентабельности чистых активов [35 c 223]

Бюджет – это финансовый документ, в котором отражено количественное выражение централизовано устанавливаемых показателей финансового плана хозяйствующего субъекта на определенный период и который охватывает все стороны деятельности организации, позволяющий определить источники формирования доходов и расходов и сопоставить все понесенные затраты и полученные результаты в финансовых терминах, и который прогнозирует финансовый результат деятельности хозяйствующего субъекта [22 c 16].

Составление бюджетов преследует следующие цели:

![]() Разработка концепции ведения бизнеса:

Разработка концепции ведения бизнеса:

§ Планирование финансово-хозяйственной деятельности предприятия на определенный период;

§ Оптимизация затрат и прибыли предприятия;

§ Координация - согласование деятельности различных подразделений предприятия;

![]() Коммуникация - доведение планов до сведения руководителей разных уровней;

Коммуникация - доведение планов до сведения руководителей разных уровней;

![]() Мотивация руководителей на местах на достижение целей организации;

Мотивация руководителей на местах на достижение целей организации;

![]() Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Чтобы тактический план выполнял возложенные на него функции, он должен удовлетворять следующим требованиям:

1. Гибкость плана (бюджеты, механизм корректировок).

2. Полнота планирования (сценарии)

3. Поддержка со стороны высшего руководства

4. Комплексность планирования (подшивки бюджетов)

5. Ответственность за разработку и выполнение планов

6. Приоритет текущих решений перед планом (анализ План-Факт)

7. Точность, ясность, лаконичность формулировки плана

Участие исполнителей в разработке плана (несколько пользователей, разграничение прав).

Определяющими характеристиками бюджета являются: формализация (количественное выражение),сквозной характер (системность, непрерывность) и централизация. Бюджет предприятия всегда разрабатывается на определенный временной интервал – бюджетный период. Предприятие может одновременно составлять несколько бюджетов, различающихся продолжительностью бюджетного периода (текущий квартальный бюджет, среднесрочный годовой бюджет, долгосрочный бюджет развития на 3-5 лет и т.д.) Бюджет охватывает только централизованно устанавливаемые аппаратом управления (директивные) показатели для отдельных подразделений (центров ответственности). «Правильный выбор продолжительности бюджетного периода является одной из важнейших предпосылок эффективности системы бюджетного планирования в целом»

Методология бюджетирования может быть:

§ «сверху вниз» - проекты бюджетов разрабатываются службами аппарата управления;

§ «снизу вверх» - проекты бюджетов разрабатываются самими подразделениями;

§ встречное планирование – проекты бюджетов разрабатываются самими подразделениями, но с последующей корректировкой службами аппарата управления [32 c 56].

Принципы бюджетирования:

§ Целесогласование

§ Приоритетности (ресурсы ограничены)

§ Причинночти

§ Ответственности

§ Постоянства целей

Однако в конечном итоге утверждение бюджетных показателей происходит по линии «аппарат управления (директивный орган) - подразделение (центр ответственности за исполнение утвержденных бюджетных показателей)».

Анализ существующих в литературе определений позволяет предпочесть более широкую трактовку понятия «бюджетирования», которая ориентируется на комплексное управление хозяйствующим субъектом.

Бюджетирование – это комплексный процесс, включающий:

-бюджет как финансовый план по выбранным позициям;

-финансовую и управленческую отчетность как результат выполнения бюджета;

-последовательную цепочку управленческий действий, направленных на интеграцию различных управленческих подсистем в единый контур бюджетного управления.

Таким образом, бюджет – это финансовый план, а бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

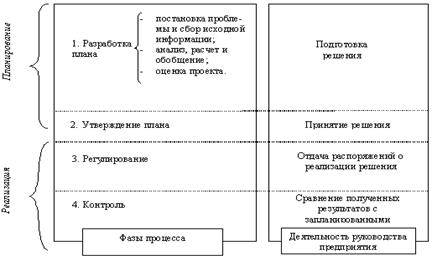

Единой модели построениябюджета не существует — для каждого конкретного предприятиябюджет будет индивидуален. Примерная схема построения бюджета представлена на рис.2

Рисунок 1 - Разработка и реализация бюджета

Разработка бюджета включает в себя четыре основные этапа:

§ постановка проблемы и сбор исходной информации для разработки проекта бюджета;

§ анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

§ оценка проекта бюджета;

§ утверждение бюджета [37 c 109].

В рамках системы бюджетирования информация аккумулируется и анализируется не только по предприятию в целом, но и центрам финансовой ответственности.

Центр финансовой ответственности - это сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения.

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации, при этом необходимо учитывать следующие требования:

· В каждом центре затрат должны быть показатель для измерения объема деятельности и база для распределения расходов;

· В каждом центре затрат должен быть ответственный;

· Степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

· Желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

· На центры затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать.

Достоинства процесса бюджетирования:

· Оказывает положительное воздействие на мотивацию и настрой коллектива;

· Позволяет координировать работу предприятия в целом;

· Анализ бюджетов позволяет своевременно вносить корректирующие изменения;

· Позволяет учиться на опыте составления бюджетов прошлых периодов;

· Позволяет усовершенствовать процесс распределения ресурсов;

· Способствует процессам коммуникаций;

· Помогает менеджерам низового звена понять свою роль в организации;

· Служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки процесса бюджетирования:

· Различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем; не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· Сложность и дороговизна системы бюджетирования;

· Если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

· Бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а, следовательно, снижает эффективность работы;

· Противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, - стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

«Бюджетный метод в условиях нестабильности является важным методом управления предприятием». Его применение эффективно в области [16 c 310]:

· финансового менеджмента (этот метод – единственное средство, при помощи которого можно заранее сформировать достаточно ясное представление о структуре бизнеса предприятия, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование);

· организации общего управления (этот метод определяет значение и место каждой функции, например коммерческой, производственной финансовой и других, осуществляемой на предприятии, и позволяет обеспечить должную координацию деятельности всех служб управления предприятием);

· управления затратами (этот метод способствует более экономичному расходованию средств производства, материальных и финансовых ресурсов и обеспечивает контроль расходов в зависимости от той цели, для которой они производятся, в соответствии с полученными от руководства разрешениями);

· общей стратегии развития предприятия (этот метод – средство количественной оценки происходящего, анализа достигнутых результатов по сравнению с прогнозными показателями).

В зависимости от типа предприятия и особенностей его деятельности можно выделяют следующие виды бюджетов:

Таблица 2 - Виды бюджетов на предприятии

| Тип бюджета

| Характеристика

|

| Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз»

| Бюджеты, построенные по принципу «снизу вверх» предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании.

Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования [16 c 309].

|

| Долгосрочные и краткосрочные бюджеты

| В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года. Сейчас в России «горизонт прогнозирования» составляет от полугода до полутора — двух лет. Таким образом, в российских условиях краткосрочными можно считать квартальные бюджеты и менее, а долгосрочными — от полугода до года. Часто долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по окончании каждого периода краткосрочного планирования

|

| Непрерывные (скользящие) бюджеты

| По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на первый квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения

|

| Постатейный бюджет

| Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Например, если вы запланировали потратить на маркетинговые исследования не более $ 10 000, больше вы потратить уже не сможете

|

Продолжение Таблицы 2. Виды бюджетов на предприятии

| Бюджеты с временным периодом

| Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период

|

| Статичные и гибкие бюджеты

| В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж)

|

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий

| Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему у преемственного бюджета есть нечто вроде шаблона, в который лишь вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он может привести к тому, что в процессе бюджетирования будут повторяться одни и те же ошибки, которых можно было бы избежать при составлении бюджета «с нуля». Третий вид бюджета предполагает наличие нескольких вариантов развития событий и в зависимости от складывающейся ситуации выбирается наиболее подходящий вариант. В этом случае некоторые статьи бюджетов имеют несколько значений, из которых в результате выбирается одно

|

| Недостижимые

бюджеты

и неприемлемые бюджеты

| Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. Неприемлемым считается бюджет, цели которого достижимы, но не выгодны для предприятия. Генеральные и частные бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель — объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами.

|

Бюджеты также делятся на:

- Главный бюджет (основной, консолидированный) – бюджет всего предприятия или холдинга

- Частный – бюджет отдельных структурных подразделений

Процесс бюджетирования на предприятии объединяет работу по составлению оперативного, финансового и общего бюджетов, управлению и контролю за выполнением бюджетных показателей.

Основной (общий) бюджет – скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

Основной (общий) бюджет состоит из трех обязательных финансовых документов:

1)Прогноз отчета о прибылях и убытков

2)Прогноз отчета о движении денежных средств

3)Прогноз балансового отчета [19 c 362].

Процесс бюджетирования условно может быть разделен на две составные части:

1) Подготовка операционного бюджета

2) Подготовка финансового бюджета

Операционный бюджет - называется текущим, периодическим бюджетом – это система бюджетов, характеризующих доходы и расходы по операциям, планируемым на предстоящий период для сегмента или отдельной функции организации. Составление общего бюджета начинается именно с операционного бюджета, первым шагом в котором является бюджет продаж: прогнозируемые объемы производства или продаж трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений организации. Он состоит из ряда бюджетов второго уровня:

1) Бюджета производства / продаж,

2)Бюджета запасов

3)Бюджета прямых материальных затрат на сырье и материалы

4) Бюджета прямых затрат на оплату труда

5)Бюджета постоянных расходов (общехозяйственных)

6)Бюджет управленческих расходов

7)Отчета о прибылях и убытках

• Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, о выручке и реализации. Он является отправной точкой всего процесса бюджетирования, он показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по компании в натуральных и стоимостных показателях на протяжении бюджетного периода.

• Производственный бюджет показывает, сколько единиц продукции или услуг необходимо произвести, чтобы обеспечить запланированные продажи и требуемый уровень запасов. Бюджет составляется в помесячной и поквартальной разбивке объемов производства (выпуска) по видам продукции и в целом по компании в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода.

• Бюджет запасов готовой продукции содержит информацию о запасах по видам продукции, по компании в целом и по отдельным бизнесам в натуральных и стоимостных показателях.

• Бюджет прямых материальных затрат (основных материалов и запасов товарно-материальных ценностей — ТМЦ) содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода.

• Бюджет прямых затрат труда отражает затраты на заработную плату основного производственного персонала на протяжении бюджетного периода в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, т.е. с учетом затрат рабочего времени в человеко-часах и тарифных ставок.

• Бюджет прямых производственных (операционных) затрат может составляться тогда, когда требуется более точный учет тех производственных (операционных — для торговых фирм и предприятий сферы услуг) расходов, которые могут быть отнесены к категории прямых (переменных) затрат.

• Бюджет управленческих расходов показывает расходы на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала непосредственно занятых в данном бизнесе (цехе, структурном подразделении, аппарате управления предприятия), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие, связанные с функционированием данного бизнеса на протяжении бюджетного периода.

• Отчет о прибылях и убытках - первый из документов основного бюджета, показывающий, какой доход заработала компания за отчетный период и какие затраты были понесены.

Определение набора операционных бюджетов, не говоря уже об их форматах, — это сугубо внутреннее дело самой компании, занимающейся бюджетированием [15 c 96].

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования. Финансовый бюджет состоит из:

1) Бюджета движения денежных средств;

2)Инвестиционного бюджета;

3)Прогнозного баланса.

Бюджет движения денежных средств - один из самых важных и сложных шагов в бюджетировании; основой для его составления служит прогноз объемов продаж.

· Бюджет денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены.

· Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. При расчете бюджета принципиально важно определить время фактических поступлений и платежей, а не время исполнения хозяйственных операций.

· Отдельно рассчитываются доходы и расходы от финансовой и инвестиционной деятельности. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет [15 c 102].

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла. Информация, содержащаяся в этом бюджете, влияет на бюджет движения денежных средств, на бюджетный отчет о прибылях и убытках, на бюджетный бухгалтерский баланс (изменяя величину основных средств и других долгосрочных активов).

Завершающим шагом в процессе подготовки общего бюджета служит разработка бюджетного баланса, который характеризует изменение в финансовом и имущественном положении предприятия при условии выполнения запланированных в предыдущих бюджетах хозяйственных и финансовых операций.

Прогноз баланса показывает, какими средствами финансирования обладает предприятие и как используются данные средства. Балансовый отчет характеризует финансовое состояние предприятия на конкретную дату.

В результате подготовки бюджета денежных средств, уже зная прогнозное сальдо начальных средств и определив чистый доход и сумму капитальных вложений, можно подготовить прогнозный бухгалтерский баланс, который является конечным продуктом всего процесса составления бюджета.

Расхождение в прогнозах активной и пассивной частей баланса дает представление о нехватке (избытке) финансирования. Решение о способе финансирования принимается на основании дополнительного анализа.

II Аналитическая часть