Основные понятия: риск и доходность

Риск определяет вероятность того, что произойдёт некое неблагоприятное событие.

Предполагается, что все финансовые активы порождают потоки денежных средств, и риск, связанный с активом, оценивается в терминах риска его потока денежных средств.

Риск, связанный с активом, можно рассматривать двумя способами: 1) как автономный риск, когда анализируются собственно потоки денежных средств, порождаемые активом, или 2) риск актива в портфеле, когда потоки денежных средств, порождаемых рядом активов, хранимых инвестором одновременно, объединяются, а затем анализируются совместно. Между автономным риском и риском портфеля есть разница, и актив, имеющий значительную степень риска сам по себе, может показаться менее рискованным, если он будет включен в крупный диверсифицированный портфель.

Риск, связанный с активом, можно разделить на две составляющие: 1) диверсифицируемый риск, который можно устранить включением актива в портфель вместе с другими и который отсутствует у диверсифицированных инвесторов, и 2) рыночный риск, который отражает риск падения акций в целом и который невозможно устранить при помощи диверсификации. Поэтому от рыночного риска страдают все инвесторы, вложившие свои средства в акции. Только рыночный риск является существенным, релевантным, ибо рациональные инвесторы устраняют диверсифицируемый риск.

От актива, имеющего высокую степень релевантного риска, инвесторы ожидают достаточно высокой нормы прибыли – иначе они не станут вкладывать в него средства. Инвесторы в общем случае не расположены к принятию риска (отрицающие риск), поэтому они не будут покупать рискованные активы, если эти активы не обеспечивают высоких прибылей.

Доходность инвестиций

Прибыль = Полученная сумма – Вложенная сумма

Хотя денежная прибыль чрезвычайно проста для расчета, она имеет два существенных недостатка: не учитывает масштаб и срок инвестиций.

Устранить эти два недостатка помогает использование вместо денежной прибыли понятия доходности

Выражение годовой нормы прибыли (доходности) решает проблему распределения по времени (нормы прибыли).

расчет нормы прибыли (доходности) позволяет учесть и масштаб, и сроки инвестиций. Именно поэтому она является наиболее общеупотребительной мерой эффективности инвестиционных проектов

Автономный риск

Риск определяет вероятность того, что произойдёт некое неблагоприятное событие.

автономный риск – это риск, с которым инвестор столкнется, если будет держать только один актив. Активы почти никогда не держаться инвесторами по отдельности – они объединяются в портфели, но для того чтобы понимать портфельный риск, необходимо уметь рассчитывать и автономные риски для всех активов.

Ни одно капиталовложение не должно осуществляться, если ожидаемая доходность недостаточно высока для того, чтобы компенсировать подверженность инвестора риску этого вложения

Рискованные активы фактически редко приносят доходность, в точности равную ожидавшейся, обычно их инвесторы получают либо больше, либо меньше, чем ожидалось. риск инвестиций связан с вероятностью действительного получения меньшей или отрицательной прибыли – чем больше вероятность низкого или отрицательного дохода, тем более рискованным окажется вложение.

Вероятностные распределения

Вероятность события определяется как возможность того, что это событие произойдёт

Если перечисляются все возможные события (исходы, результаты) и если каждому из них приписывается определенный уровень вероятности, то такой список называется вероятностным распределением (распределением вероятностей), или просто распределением. сумма вероятностей должна составлять 1,0, или 100%.

Вероятности можно также приписывать и возможным значениям доходности (или денежным потокам) от инвестиций

Портфельный риск

риск активов портфеля ценных бумаг — портфельный риск. для портфельного инвестора, менеджера событие, связанное с тем, что отдельные акции падают или поднимаются в цене, не имеет принципиального значения - для него важны только доход ность и риск его портфеля в целом. Соответственно он рассматривает доходность и риск отдельных ценных бумаг с точки зрения того, как они влияют на риск и доход портфеля, в состав которого входят.

Доходность портфеля ценных бумаг

Средняя (ожидаемая) доходность портфеля ценных бумаг  — это просто средневзвешенное значение ожидаемых доходностей отдельных активов, входящих в портфель; при этом их веса — это доли общей суммы инвестиций в портфель, часть всего портфеля, вложенные в соответствующие активы

— это просто средневзвешенное значение ожидаемых доходностей отдельных активов, входящих в портфель; при этом их веса — это доли общей суммы инвестиций в портфель, часть всего портфеля, вложенные в соответствующие активы

Ожидаемая доходность портфеля

Здесь  - это ожидаемая доходность отдельных активов, а

- это ожидаемая доходность отдельных активов, а  - их доля в портфеле из n акций. Заметьте, что сумма значений

- их доля в портфеле из n акций. Заметьте, что сумма значений  по определению должна равняться единице.

по определению должна равняться единице.

Риск портфеля ценных бумаг

В отличие от доходов риск портфеля ценных бумаг  обычно не является средневзвешенным значением средних отклонений отдельных активов, из которых состоит портфель; риск портфеля будет ниже, чем средневзвешенное значение

обычно не является средневзвешенным значением средних отклонений отдельных активов, из которых состоит портфель; риск портфеля будет ниже, чем средневзвешенное значение  отдельных активов. Более того, теоретически даже возможно построить портфель акций, которые по отдельности будут достаточно рискованными, однако портфель в целом окажется полностью лишенным риска:

отдельных активов. Более того, теоретически даже возможно построить портфель акций, которые по отдельности будут достаточно рискованными, однако портфель в целом окажется полностью лишенным риска:  = 0.

= 0.

Как правило, риск портфеля ценных бумаг снижается по мере увеличения числа входящих в него акций. Но увеличением числа акций нельзя добиться полного устранения риска. Он будет зависеть и от степени корреляции между акциями

Основные понятия: риск и доходность

Риск определяет вероятность того, что произойдёт некое неблагоприятное событие.

Предполагается, что все финансовые активы порождают потоки денежных средств, и риск, связанный с активом, оценивается в терминах риска его потока денежных средств.

Риск, связанный с активом, можно рассматривать двумя способами: 1) как автономный риск, когда анализируются собственно потоки денежных средств, порождаемые активом, или 2) риск актива в портфеле, когда потоки денежных средств, порождаемых рядом активов, хранимых инвестором одновременно, объединяются, а затем анализируются совместно. Между автономным риском и риском портфеля есть разница, и актив, имеющий значительную степень риска сам по себе, может показаться менее рискованным, если он будет включен в крупный диверсифицированный портфель.

Риск, связанный с активом, можно разделить на две составляющие: 1) диверсифицируемый риск, который можно устранить включением актива в портфель вместе с другими и который отсутствует у диверсифицированных инвесторов, и 2) рыночный риск, который отражает риск падения акций в целом и который невозможно устранить при помощи диверсификации. Поэтому от рыночного риска страдают все инвесторы, вложившие свои средства в акции. Только рыночный риск является существенным, релевантным, ибо рациональные инвесторы устраняют диверсифицируемый риск.

От актива, имеющего высокую степень релевантного риска, инвесторы ожидают достаточно высокой нормы прибыли – иначе они не станут вкладывать в него средства. Инвесторы в общем случае не расположены к принятию риска (отрицающие риск), поэтому они не будут покупать рискованные активы, если эти активы не обеспечивают высоких прибылей.

Доходность инвестиций

Прибыль = Полученная сумма – Вложенная сумма

Хотя денежная прибыль чрезвычайно проста для расчета, она имеет два существенных недостатка: не учитывает масштаб и срок инвестиций.

Устранить эти два недостатка помогает использование вместо денежной прибыли понятия доходности

Выражение годовой нормы прибыли (доходности) решает проблему распределения по времени (нормы прибыли).

расчет нормы прибыли (доходности) позволяет учесть и масштаб, и сроки инвестиций. Именно поэтому она является наиболее общеупотребительной мерой эффективности инвестиционных проектов

Автономный риск

Риск определяет вероятность того, что произойдёт некое неблагоприятное событие.

автономный риск – это риск, с которым инвестор столкнется, если будет держать только один актив. Активы почти никогда не держаться инвесторами по отдельности – они объединяются в портфели, но для того чтобы понимать портфельный риск, необходимо уметь рассчитывать и автономные риски для всех активов.

Ни одно капиталовложение не должно осуществляться, если ожидаемая доходность недостаточно высока для того, чтобы компенсировать подверженность инвестора риску этого вложения

Рискованные активы фактически редко приносят доходность, в точности равную ожидавшейся, обычно их инвесторы получают либо больше, либо меньше, чем ожидалось. риск инвестиций связан с вероятностью действительного получения меньшей или отрицательной прибыли – чем больше вероятность низкого или отрицательного дохода, тем более рискованным окажется вложение.

Вероятностные распределения

Вероятность события определяется как возможность того, что это событие произойдёт

Если перечисляются все возможные события (исходы, результаты) и если каждому из них приписывается определенный уровень вероятности, то такой список называется вероятностным распределением (распределением вероятностей), или просто распределением. сумма вероятностей должна составлять 1,0, или 100%.

Вероятности можно также приписывать и возможным значениям доходности (или денежным потокам) от инвестиций

Ожидаемый уровень доходности

Если мы умножим каждое из возможных значений некоторого показателя на вероятность того, что оно будет достигнуто, и затем сложим эти произведения, получим ожидаемое, среднее значение этого показателя, или просто его среднее (обозначается k).

Вычисление предполагаемой нормы прибыли можно также выразить с помощью формулы, которая демонстрирует те же вычисления, что и таблица матрицы выигрышей:

Ожидаемая доходность актива равна

где  - это один из возможных исходов (i – его номер),

- это один из возможных исходов (i – его номер),  - вероятность этого исхода, а n – общее число возможных исходов. Таким образом,

- вероятность этого исхода, а n – общее число возможных исходов. Таким образом,  - это средневзвешенное значение доходности, при этом весом каждого отдельного её значения , является его вероятностью

- это средневзвешенное значение доходности, при этом весом каждого отдельного её значения , является его вероятностью

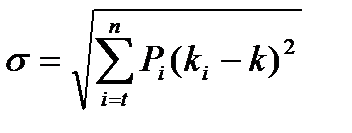

Измерение автономного риска: среднеквадратическое отклонение

любая мера риска должна иметь точное определение – нам необходима мера «сжатости» распределения вероятности. Одной из таких мер является среднеквадратическое (стандартное) отклонение (СКО) – обозначается  . это в определенном смысле средневзвешенное отклонение от её ожидаемого значения, и оно показывает, насколько выше или ниже ожидаемой окажется вероятная фактическая доходность

. это в определенном смысле средневзвешенное отклонение от её ожидаемого значения, и оно показывает, насколько выше или ниже ожидаемой окажется вероятная фактическая доходность

Портфельный риск

риск активов портфеля ценных бумаг — портфельный риск. для портфельного инвестора, менеджера событие, связанное с тем, что отдельные акции падают или поднимаются в цене, не имеет принципиального значения - для него важны только доход ность и риск его портфеля в целом. Соответственно он рассматривает доходность и риск отдельных ценных бумаг с точки зрения того, как они влияют на риск и доход портфеля, в состав которого входят.

Доходность портфеля ценных бумаг

Средняя (ожидаемая) доходность портфеля ценных бумаг — это просто средневзвешенное значение ожидаемых доходностей отдельных активов, входящих в портфель; при этом их веса — это доли общей суммы инвестиций в портфель, часть всего портфеля, вложенные в соответствующие активы

Ожидаемая доходность портфеля

Здесь - это ожидаемая доходность отдельных активов, а - их доля в портфеле из n акций. Заметьте, что сумма значений по определению должна равняться единице.

Риск портфеля ценных бумаг

В отличие от доходов риск портфеля ценных бумаг обычно не является средневзвешенным значением средних отклонений отдельных активов, из которых состоит портфель; риск портфеля будет ниже, чем средневзвешенное значение отдельных активов. Более того, теоретически даже возможно построить портфель акций, которые по отдельности будут достаточно рискованными, однако портфель в целом окажется полностью лишенным риска: = 0.

Как правило, риск портфеля ценных бумаг снижается по мере увеличения числа входящих в него акций. Но увеличением числа акций нельзя добиться полного устранения риска. Он будет зависеть и от степени корреляции между акциями