Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Топ:

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Анализ налоговой отчетности представляет собой оценку полноты и достоверности содержащихся в ней данных, а также степень пригодности их для удовлетворения информационных запросов пользователей.

При анализе налоговой отчетности ее принимают как достоверную, что означает:

а) все налоги, подлежащие уплате организацией, отражены в соответствующей декларации (требование полноты);

б) налоговые обязательства и налоговые платежи отражены в декларациях в полном объеме (требование точности);

в) при составлении и заполнении деклараций соблюдены требования соответствующих нормативных актов (требование аккуратности).

Достоверность налоговой отчетности подтверждается внешним и внутренним аудитом, а также результатами предыдущих налоговых проверок. Если информационной базой для анализа послужила непроверенная налоговая отчетность или имеются другие сомнения в ее достоверности, необходимо предварительно проверить отчетность и внести соответствующие корректировки либо сделать поправки на возможные искажения непосредственно в процессе анализа налоговой отчетности.

Поскольку полный анализ налоговой отчетности — процесс весьма трудоемкий, требующий существенных затрат времени и ресурсов, то иногда ограничиваются решением небольших по объему задач, отвечающих конкретным целям и потребностям пользователей экономической информации.

В процессе анализа налоговой отчетности также выявляется особый вид рисков — налоговые риски, которые связаны с последствиями неуплаты, а также несвоевременной или неполной уплаты налоговых платежей в бюджет.

При анализе налоговой отчетности следует учитывать влияние специфики налоговой отчетности на содержащиеся в ней показатели:

|

|

- налоговая отчетность составляется по требованию государства в лице налоговых органов и в первую очередь служит интересам государства, а уже затем — предприятия. Она последовательно отражает наличие объекта налогообложения, величину налогооблагаемой базы, уменьшение величины налогооблагаемой базы в результате применения налоговых льгот, учета необлагаемого минимума и для определения налога к уплате в бюджет;

- налоговая отчетность служит целям осуществления налогового контроля, поэтому она построена таким образом, чтобы отслеживалась правильность формирования налогооблагаемой базы и исчисления суммы налога, подлежащей уплате. Однако по ряду объективных причин (авансовая форма уплаты ряда налогов, запаздывание оформления и поступления документов и др.) даже добросовестно составленная налоговая отчетность может содержать неполные сведения. В процессе анализа необходимо учитывать, что сведения, содержащиеся в основной декларации, могут быть существенно изменены при подаче дополнительных и исправленных деклараций, а также следует учитывать особенности проведения налоговых проверок.

Методика анализа налоговой отчетности состоит из двух этапов:

а) анализируется влияние налоговых обязательств (расходов, затрат, издержек) на финансовое состояние организации;

б) оценивается величина влияния налоговых обязательств.

Общие показатели, характеризующие уровень налогообложения, и методика их расчёта отражены в таблице 2.

Таблица 2 - Общие показатели, характеризующие уровень налогообложения

| Показатель | Методика расчета |

| Коэффициент налоговой платежеспособности | Кн пл = ДС / НО, где Кн пл — коэффициент налоговой платежеспособности; ДС — денежные средства; НО — налоговые обязательства |

| Коэффициент налоговой оборачиваемости | Кн об. = Д / НО где Кн об. — коэффициент оборачиваемости налоговых затрат; Д — доходы; НО — налоговые обязательства |

| Коэффициент налоговой емкости | Кн емк = НЗ / З где Н3 — налоговые затраты; З – общие затраты |

| Коэффициент рентабельности налоговых затрат | Кн р = П / НЗ, где К — коэффициент налоговой рентабельности; П — прибыль; Н3 — величина налоговых затрат |

|

|

Коэффициенты, приведенные в таблице 2, позволяют оценить общую эффективность налоговых затрат (отношение экономического эффекта к затратам). Для более глубокого анализа показатель дохода разбивается на части (доли), полученные в денежной форме (выручку), сомнительную или безнадежную к получению дебиторскую задолженность, задолженность, погашаемую посредством взаимозачета или в результате товарообменных операций. Возможности анализа расширяются, если дополнительно проводится расчет, где соответствующая доля заменяет показатель дохода в расчете коэффициента.

Использование различных показателей выручки, прибыли и налоговых затрат при расчете коэффициентов эффективности налогообложения представляет динамический анализ,

Далее определяется эффективность использования элементов налогообложения с учетом эффективности использования льгот (табл. 3).

Таблица 3 – Эффективность использования элементов налогообложения

| Показа тель | Методика расчета |

| Коэффициент эффективности льготного налогообложения | Клн = НЭ / НО, где НЭ – величина налоговой экономии, полученной в результате использования налоговых льгот (НЭ = НО – НО1) НО1 – величина налоговых обязательств, возникших с учетом льгот; НО – величина налоговых обязательств, возникшая без учета льгот. |

| Коэффициент эффективности льготирования | Кэл = НЭ / Д, где Д – общий объем дохода (выручки или прибыли от продаж) |

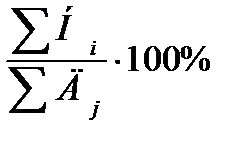

| Коэффициент эффективности управления налоговыми обязательствами (эффективности налогообложения) | Кэф но =  ,

где Нi — величина налога i-го вида;

Дj — величина дохода j-го вида (для углубленного анализа рассчитывается при Дj, равном выручке и каждому из видов прибыли) ,

где Нi — величина налога i-го вида;

Дj — величина дохода j-го вида (для углубленного анализа рассчитывается при Дj, равном выручке и каждому из видов прибыли)

|

| Коэффициент совокупной налоговой нагрузки | Снн = Нпл / Д, где Нпл – платежи по соответствующему виду налогов |

| Коэффициент реальной доходности | Крд=Дн / Д = (Д-Н)/Д, где Дн — сумма дохода, выручки, прибыли соответственно после налогообложения; Д — доходы, выручка, прибыль до налогообложения; Н — величина налога (Н = Д х С); С — ставка налога на прибыль. Формула не учитывает налоговые льготы, поэтому необходимо скорректировать соответствующий множитель: (Д - Дн0) х С, где Дн0 — необлагаемый доход или предоставленная льгота. Этот коэффициент важен потому, что учитывается такой элемент налогообложения, как налоговая ставка. |

| Коэффициенты налоговой эластичности | Кнэ = ДН / ДНБ, где ДН— прирост суммы налогов; ДНБ — прирост налогооблагаемой базы. Может быть рассчитан для каждого налога в отдельности, например, ДН ндс / ДНБ в, где В — выручка Показывает, насколько прирастает НДС в связи с ростом выручки на 1 руб. |

|

|

Порядок использования льгот установлен налоговым законодательством, а информация об их фактическом применении содержится в налоговых декларациях по соответствующему виду налогов. Анализ с использованием коэффициента налоговой рентабельности проводится как по всем налоговым обязательствам. Во всех случаях рассчитывается теоретически возможный коэффициент эффективности льготного налогообложения (с учетом всех установленных законодательством льгот) и фактический коэффициент эффективности льготного налогообложения (с учетом только тех льгот, которыми реально воспользовалось предприятие в исследуемом периоде). Сравнение теоретического и фактического значений позволяет предприятию обоснованно расширять возможности использования существующих льгот, государству — обоснованно отменять неэффективные или малоиспользуемые льготы.

Коэффициент эффективности налогообложения позволяет сравнить эффективность деятельности организации в различных регионах для определения возможностей снижения налоговой нагрузки. Он показывает, во сколько раз налоговые затраты превышают получаемую прибыль, доходы, выручку. Анализ ведется по видам деятельности, налоговых затрат, прибыли, дохода, выручки от продаж, по регионам.

К оэффициент реальной доходности определяет наиболее эффективные с точки зрения налогообложения направления деятельности организации и соответствующим образом корректирует ее финансовое положение в желаемом направлении. Если же в указанном коэффициенте показатель дохода заменить на показатель налогооблагаемой базы, то получим коэффициенты реального налогообложения или эффективности управления налогооблагаемыми базами. Удобно характеризовать эффективность поимущественных и других видов налогов, где облагаемая база отличается от дохода. Все коэффициенты (табл.3) рассчитываются также для каждого вида налогов в отдельности.

|

|

Следующим этапом анализа является анализ налоговой нагрузки в целом на финансовые ресурсы предприятия. В наиболее общем виде он представляет собой анализ различных соотношений налоговых издержек и валюты баланса в целом или по отдельным статьям актива и пассива (для расчета целесообразно брать среднегодовые, среднеквартальные, среднемесячные показатели). Экономический смысл этого коэффициента заключается в отражении сумм налогов (начисленных или уплаченных), приходящихся на 1 руб. финансовых ресурсов, которыми располагает предприятие.

Анализ налоговой отчетности дает возможность оценить влияние налогов на деятельность организации и выявить существующие ресурсы повышения эффективности её деятельности.

Часть 2

рактическая часть

Практическое занятие

Цель занятия: закрепить теоретические знания, использовать методы и приемы, методику анализа финансовой отчетности организации в практической деятельности.

Содержание занятия: способы обработки информации с использованием стандартных, количественных, экономико-математических методов анализа; методика расчета показателей оценки финансового состояния и результатов деятельности организации с учетом факторов, влияющих на изменение ее положения по данным бухгалтерской (финансовой) отчетности.

Порядок выполнения: постановка задачи и построение алгоритма расчета; решение, обобщение результатов анализа и их интерпретация; формулирование выводов и рекомендаций, направленных на укрепление финансового положения организации.

Задание 1

По данным бухгалтерского баланса составить аналитический сравнительный баланс для оценки финансового состояния организации. Результаты расчетов представит в табл. 1 (Сравнительный аналитический баланс). Проанализировать произведенные расчеты и интерпретировать результаты.

По данным таблицы 1(прил. Е) видно, что имущество увеличилось на 1068 тыс. руб. или на 18,4%, в том числе за счет роста внеоборотных активов на 856 тыс. руб. (80,1%) и роста оборотных активов на 212 тыс. руб. (19,9%). Значит, за отчетный период в основной капитал (внеоборотные активы) было вложено средств больше, чем в оборотный. В целом, структура активов характеризуется превышением в их составе доли внеоборотных средств на начало периода – 50,5% с увеличением в течение года на 4,6%п.

|

|

Пассивная часть баланса характеризуется преобладанием удельного веса заемного капитала на начало года и собственного капитала на конец года, причем доля собственных источников увеличилась на 24,4%п. и составила 59,8%. Увеличение источников формирования активов было обеспечено увеличением собственного капитала, уменьшением краткосрочного заемного капитала, а долгосрочные обязательства остались без изменений и не оказали влияние на изменение источников в целом по балансу.

Структура баланса

(взаимосвязь статей баланса)

На начало года На конец года

| ВА | 50,5 | 35,4 | СК | ВА | 55,1 | 59,8 | СК | |||

| ОА | 49,5 | 5,2 59,4 | ДО КО | ОА | 44,9 | 4,4 35,8 | ДО КО |

СОС = (СК + ДО) – ВА ЧОК = ОА (ТА) – КО (ТО)

СОСн = (35,4+5,2) – 50,5 = -9,9% ЧОКн = 49,5-59,4 = -9,9%

СОСк = (59,8+4,4) – 55,1 = +9,1% ЧОКк = 44,9-35,8 = +9,1%

Благоприятные тенденции:

- увеличение Валюты Баланса,

- превышение доли собственного капитала на конец года и темпов его роста по сравнению с заемным капиталом,

- наличие собственных оборотных средств на конец года (собственного капитала, находящегося в текущих активах).

Неблагоприятные тенденции:

- снижение доли и темпов роста оборотных активов по сравнению с внеоборотными,

- превышение доли заемного капитала на начало года,

- отсутствие собственных оборотных средств на начало года.

Таким образом, финансовое состояние на конец отчетного года улучшается, так как растет доля собственного капитала и появляются собственные оборотные средства. Наличие собственных оборотных средств свидетельствует о том, что коэффициент текущей ликвидности больше единицы. Рост доли внеоборотных активов обеспечен увеличением доли долгосрочных источников финансирования, что способствует финансовой устойчивости организации.

В целом, взаимосвязь статей бухгалтерского баланса дает возможность предположить, что абсолютные и относительные показатели увеличиваются и положительно характеризуют структуру баланса организации на конец года.

Задание 2

По данным Бухгалтерского баланса рассчитать показатели финансового состояния.

Таблица 2 – Анализ финансового состояния организации

| Показатель | На начало года | На конец года |

| Анализ ликвидности и платежеспособности | ||

| Собственные оборотные средства (СОС) | -576 | +624 |

| Чистый оборотный капитал (ЧОК) | -576 | +624 |

| Коэффициент абсолютной ликвидности (Кал) | 0,08 | 0,16 |

| Коэффициент критической ликвидности (Ккл) | 0,23 | 0,39 |

| Коэффициент текущей ликвидности (Ктл) | 0,82 | 1,25 |

| Анализ финансовой устойчивости | ||

| Коэффициент автономии (независимости) (Кавт) | 0,35 | 0,60 |

| Коэффициент финансовой устойчивости (Кфу) | 0,41 | 0,64 |

| Коэффициент соотношения заемного и собственного капитала –леверидж (Кз/с, Кфл) | 1,82 | 0,67 |

| Коэффициент обеспеченности собственными оборотными средствами (Косс) | -0,20 | 0,20 |

| Коэффициент финансовой маневренности (Кфм) | -0,28 | 0,15 |

| Анализ структуры баланса | ||

| Коэффициент текущей ликвидности (Ктл) | 0,82 | 1,25 |

| Коэффициент обеспеченности собственными оборотными средствами (Косс) | -0,20 | +0,20 |

| Коэффициент восстановления (утраты) платежеспособности (КВП, КУП) | Х | 0,74 |

По данным таблицы 2 видно, что динамика коэффициентов абсолютной, критической и текущей ликвидности свидетельствует об улучшении ликвидности оборотных активов. Ктл (покрытия) на конец года превышает критическую точку (1), но ниже нормативного (2). Наличие собственных оборотных средств (чистого оборотного капитала) оказывает положительное влияние на платежеспособность организации. Коэффициенты финансовой устойчивости свидетельствуют о росте доли собственного капитала и долгосрочных источников финансирования. Финансовый леверидж показывает снижение удельного веса заемных (привлеченных) средств. Обеспеченность оборотных средств собственными источниками и маневренность собственного капитала растут. Независимость организации от внешних источников снижается и укрепляется устойчивость состояния финансов.

Оценка удовлетворительности структуры баланса свидетельствует о том, что в ближайшие 6 месяцев у предприятия нет возможности восстановить платежеспособность, то есть структура баланса не удовлетворительная, но общество не может быть ликвидировано.

Показатели ликвидности и финансовой устойчивости на конец года увеличиваются, что благоприятно влияет на финансовое состояние организации.

Задание 3

По данным Отчета о прибылях и убытках провести вертикальный анализ доходов и расходов. Результаты расчетов представить в табл.3.

Таблица 3 - Вертикальный анализ доходов и расходов организации.

Показатель

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!