Введение

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и др. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Важной ''кровеносной артерией'' финансово-бюджетной системы являются налоги.

Актуальность:

Исследование системы налогообложения зарубежных стран имеет огромное значение. Изучение налоговой политики дает возможность более детально рассматривать проблемы налоговой системы и находить пути их решения. Становление современной системы НО в Чехии идет на анализе тех ошибок в законодательстве, которые необходимо устранить на сегодняшнем этапе.

Научное значение:

Экономисты всего мира придают огромное значение изучению систем НО отдельных стран. На основании научных исследований в этой сфере создаются прогнозы развития стран, предлагаются рациональные пути решения проблем, возникающих на основе несовершенства налоговой политики. На основании этого можно сказать, что научное значение изучения систем НО огромно.

Историческая и практическая значимость:

Историческая и практическая значимость выбранной темы состоит в том, что на основании системы НО зарубежных стран можно анализировать систему НО России, доработать законодательство на основе иностранных законов в сфере НО, делать прогнозы развития нашей налоговой системы на основе исторических данный зарубежных стран, в частности Чехии.

Цель работы: раскрыть и проанализировать налоговую политику Чехии.

Задачи: 1. Дать общую характеристику экономики и налоговой

системы Чехии.

2. Рассмотреть налог на добавленную стоимость (НДС)

3.Рассмотреть налог на товары широкого потребления

(акцизы)

4. Выявить роль налога на доходы с физических лиц (НДФЛ)

5. Рассмотреть налог на доходы с юридических лиц

6. Рассмотреть другие налоги и сборы в Чешской республике

(налог на землю и налог на недвижимость).

Глава 1. Общая характеристика экономики и налоговой системы Чехии.

Экономика Чехии.

Чехия-одна из наиболее стабильно развивающихся стран Восточной Европы. Она привлекательна для иностранных инвесторов твердыми гарантиями сохранности их вложений, развитой инфраструктурой, а также наличием в стране квалифицированной рабочей силы и ее низкой стоимостью. Правительство Чехии особенно поощряет иностранные инвестиции в промышленную сферу.

Является крупнейшим экспортером стран Европейского сообщества. Такое развитие Чехия приобрела и приобретает благодаря совершенной рыночной экономики.

Банковская система основана на принципах, принятых в экономически развитых странах мира. Чешский народный банк (ЧНБ) не зависит от указаний правительства, что сказалось на повышении эффективности всей монетарной политики в стране. Валютные резервы ЧНБ в 1999 г. составили 12,4 млрд. долларов США[1].

В Чешской республике применяется частичная интегрированная система распределения дохода как на уровне компаний, так и на уровне акционеров. На уровне корпораций применяется метод налогового кредита, что позволяет уменьшить двойное налогообложение.

Денежной единицей Чехии является крона (1 Чешская крона (CZK) = 1.6 рублей), которая с 1995 г. является полностью конвертируемой. В отличие от практически всех остальных пост-коммунистических стран Чехии удалось избежать гиперинфляции и резких девальваций национальной валюты. После некоторого ослабления кроны в конце 90-х гг. к концу первого десятилетия 21 века ее курс относительно главных мировых валют заметно вырос. Этим фактом всё меньше довольны чешские предприниматели, из-за падения конкурентоспособности их продукции на внешних рынках.

Сегодня в экономике Чехии наблюдается профицит бюджета. С 2001 по 2008 год среднемесячная зарплата в Чехии повысилась с 420 до 910 евро. К 2009 году она снизилась до 890 евро[6]

Вывод по §1: Чехия - страна с развитой рыночной экономикой, привлекательна для иностранных инвесторов. Является крупнейшим экспортером Европы. В Чешской республике применяется частичная интегрированная система распределения дохода как на уровне компаний, так и на уровне акционеров. Денежной единицей Чехии является крона (1 Чешская крона (CZK) = 1.6 рублей), которая является полностью конвертируемой и ее курс относительно мировых валют к началу XXI значительно вырос.

Льготы инвесторам

Правительство Чехии одобрило пакет мер для привлечения инвестиций в чешскую экономику. Льготы включают:

- пятилетнюю отсрочку по взиманию налога на корпорации и последующую налоговую скидку в размере пятилетнего налога;

- освобождение от уплаты таможенных пошлин на импортируемое оборудование и 90-дневную отсрочку на уплату налога на добавленную стоимость;

- создание специальных таможенных зон для промышленных объектов;

- предоставление субсидий - в форме беспроцентных кредитов - для покрытия 50% расходов на подготовку персонала из числа чешских граждан;

- предоставление компаниям субсидий для создания рабочих мест в слаборазвитых регионах;

- продажа земельных участков за символическую цену в специально выделенных регионах.

Однако пакет устанавливает чересчур высокий порог для получения этих льгот - инвестиции должны быть в объеме не менее 850 млн. крон (22 млн. долларов), что практически исключает чешских инвесторов. Кроме того, в нем отдается предпочтение инвестициям в производство высокотехнологической продукции, в то время как чешские компании нуждаются в средствах для реорганизации. Тем не менее, как ожидается, эти льготы привлекут иностранные инвестиции. По данным государственного управления "ЧехИнвест", по крайней мере, девять потенциальных инвесторов, из США, Японии и Германии, ждали этого решения, чтобы вложить капиталы в производство электроники, точное машиностроение и автомобилестроение.

Вывод по §2: Чешская экономика нацелена на привлечение иностранных инвестиций. Для этого вводятся некоторые льготы, в том числе в сфере налогообложения. Например, создается пятилетняя отсрочка по взиманию налога на корпорации и последующая налоговая скидка в размере пятилетнего налога. Однако пакет устанавливает чересчур высокий порог для получения этих льгот - инвестиции должны быть в объеме не менее 850 млн. крон (22 млн. долларов), что практически исключает чешских инвесторов.

Налоговое законодательство.

Законодательством Чехии определено, что налоговая система контролирует, в частности, создание равных условий конкуренции, поддержку общественно полезной предпринимательской активности и преследует цель сближения налоговой системы Чешской республики с налоговой системой Европейского сообщества.

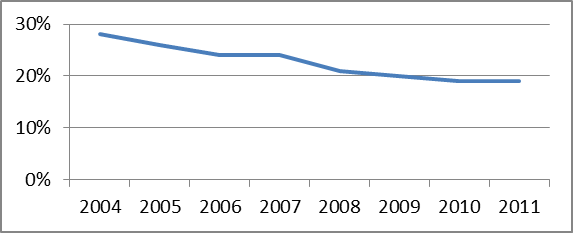

В первую очередь, следует отметить плавное снижение подоходного налога с юридических лиц[7]:

Кривая процентного снижения подоходного налога за период 2004-2011 гг.

В этот же период произошло повышение необлагаемого минимума на детей (с 23,5 тыс. крон до 25,5 тыс. крон в год).

С 2004 года в Чехии действуют договора об устранении двойного налогообложения с такими странами, как: Албания, Австрия, Белоруссия, Венгрия, Венесуэла, Египет, Эстония, Финляндия, Индонезия, Ирландия, Корея, Латвия, Литва, Мальта, Польша, Португалия, Румыния, Российская Федерация, Словакия, Швейцария, Таиланд, Объединенные Арабские Эмираты, США, Малайзия, ЮАР.

Вывод по §3: Налоговое законодательство соблюдает принципы создания равных условий конкуренции, поддержки предпринимательской активности и преследует цель сближения налоговой системы страны с налоговой системой Европейского сообщества. Поэтому наблюдается стабильное снижение подоходного налога с юридических лиц и повышение необлагаемого минимума на детей. С 2004 года в Чехии действуют договора об устранении двойного налогообложения с некоторыми странами.

Грядущие изменения в НДС

Налоговое законодательство не стоит на месте. Чешские власти намереваются сделать некоторые изменения в этой сфере.

Из статьи Александра Гайдамадского [9, статья «Эх, налоги…»]: «Существенным изменением должно стать предложение Минфина по поводу возможности возврата НДС, если в отношении должника было заведено делопроизводство о признании неплатёжеспособности.

Изменения по части НДС несут в себе и немало рисков для добросовестных бизнесменов. Например, фирмы и предприниматели, которые являются плательщиками НДС и покупают товары и услуги у иных его плательщиков, будут подвергаться риску ручательства за возможные недоимки поставщиков. Это произойдёт в случае, если партнёр НДС не заплатил, а они, как покупатели, могли или обязаны были об этом знать. Таким образом, будет исключён вариант, при котором заплатить налог вызовется посредник, а финбюро утратит субъект, от которого можно требовать проплаты налога. Проблема эта для Чехии весьма серьёзная. Например, только по ГСМ уклонения от налогов предположительно составили за год почти 20 миллиардов крон.»

Вывод по §3: Чешские власти намереваются сделать некоторые изменения в сфере налогообложения: возможность возврата НДС, если в отношении должника было заведено делопроизводство о признании неплатёжеспособности. Изменения по части НДС несут в себе и немало рисков для добросовестных бизнесменов, но в то же время будет исключён вариант, при котором заплатить налог вызовется посредник, а финбюро утратит субъект, от которого можно требовать проплаты налога.

Вывод по главе 2: Чехия поощряет развитие промышленности через установление безналогового режима при экспорте товаров. При ввозе в страну некоторые виды социально значимых услуг также освобождаются от пошлины. Надо заметить, что НДС каждый месяц платят те физические и юридические лица, годовой оборот которых на производстве превышает 10, 000, 000 крон.

С нашей точки зрения, данное положение способствует развитию мелкого и среднего бизнеса в стране и увеличению государственной казны за счет большего взимания налогов с обеспеченных граждан.

Мы думаем, что чешский парламент обсуждает закон возврата НДС, который сможет выявить неплательщиков налога и привлечь их к ответственности. Но в то же время, реформа нуждается в обработке, так как повышает ситуации риска в экономике, что ведет ее к дисбалансу

Налог на землю.

Предмет налога землю: земельные участки в Чехии.

Расчет и оплата данного налога осуществляется один раз в 12 месяцев. Плательщиком налога выступает собственник земельного участка.

Налоговый тариф рассчитывается следующим образом:

1. На незастроенные земельные участки, которые предназначаются для строительства: 2 К/м2.

2. На застроенные земельные участки или площади дворцов: 0,20 К/м2.

3. На земельные участки, которые в документах обозначены как сады, виноградники, огороды, земли для пахотных угодий, и т.д.: 0,75% от налогооблагаемой суммы, которая получается как кратное площади участка и цена кв.м земли (рассчитывается центральными органами Чехии).

4. На земельные участки, которые в документах обозначены как луга, леса, пруды и т.д.: 0,25% от налогооблагаемой суммы, которая получается как кратное площади участка и цена кв.м земли (рассчитывается центральными органами Чехии).

При определении суммы налога с земельных участков и со зданий и строений, основной тариф умножается на коэффициент, который зависит от площади и населенности пункта (в Праге может достигать 4,5):

· 0,3- в поселениях до 300 человек.

· 0,6- в поселениях свыше 300 жителей до 600 человек.

· 1,0- в поселениях до 1000 человек.

· 1,4 -в поселениях свыше 1000 человек до 6000

человек.

· 1,6 -в поселениях свыше 6000 человек до 10000

человек.

· 2,0 -в поселениях свыше 10000 человек до 25000

человек.

· 2,5 -в поселениях свыше 25000 человек до 50000

человек.

· 3,5 -в поселениях свыше 50000 человек (Марианские

Лазни, Франтишковы Лазни, Брно и т.д.)

· 4,5 -в г. Прага.

В некоторых случаях финансовый орган может повысить или понизить коэффициент. Например, на сегодняшний день в Праге он равен 5[9].

Вывод по §1: Предмет налога: земельные участки в Чехии. Расчет и оплата налога осуществляется один раз в 12 месяцев.

Плательщиком налога выступает собственник земельного участка. При определении суммы налога с земельных участков и со зданий и строений, основной тариф умножается на коэффициент, который зависит от площади и населенности пункта. В некоторых случаях финансовый орган может повысить или понизить коэффициент.

Налог на недвижимость.

Налог на недвижимость, т.е. налог с участков и строений взимается в соответствии с законом N 338\ 1992 Сб. "О налоге на недвижимость", а также в части изменений и дополнений к закону[5, стр. 57]. Налоги взимаются с тех участков, которые занесены в Кадастр недвижимости Чешской республики.

Плательщиком налога является собственник участка или строения. Арендатор не является налогоплательщиком, являясь гарантом налога. Основой для налога с участков пахотной земли, виноградников, огородов и прочее является ее цена, определенная умножением действительной площади участка в квадратных метрах на среднюю стоимость одного квадратного метра в соответствии с действующими государственными расценками.

Предметом налога с участков не являются участки в размере основания строения.

Ставка налога с участков равна:

· 0,75 % стоимости пахотной земли, хмельников,

огородов и садов;

· 0,25 % стоимости лугов и пастбищ, хозяйственных

лесов, прудов с интенсивным и промышленным

рыбным промыслом.

Основная налоговая ставка для других участков за один квадратный метр равна в случае:

· застроенных площадей и дворов - 0,10 Крон;

· строительных участков - 1,00 Крон;

· остальных площадей - 0,10 Крон;

Основная налоговая ставка для отдельных построек за метр квадратный застроенной площади равна в случае:

· жилых домов - 1 крона свыше 16 кв.м;

· домов для индивидуального отдыха и семейных домов – 3

кроны;

· гаражей - 4 кроны;

· построек для предпринимательской деятельности при первичном сельскохозяйственном производстве и предприятий промышленности, строительства, транспорта, энергетики и остального сельскохозяйственного производства - от 1 до 5 крон.

Основой для налога со строений является площадь основания надземной части постройки в квадратных метрах, которую увеличивают на 0,75 кроны на каждый квадратный метр, за каждый следующий надземной этаж, если площадь этого этажа превышает две трети застроенной площади. Основную налоговую ставку с участков или построек умножают на коэффициент, величина которого зависит от размера населенного пункта, в котором находится данный земельный участок или постройка и его коммерческой важности. Данные коэффициенты равны коэффициентам при налоге на землю.

Вывод по §2: Налог взимается с тех участков, которые занесены в Кадастр недвижимости. Плательщиком налога является собственник участка или строения. Арендатор не является налогоплательщиком. Предметом налога с участков не являются участки в размере основания строения.

Основой для налога со строений является площадь основания надземной части постройки в квадратных метрах, которую увеличивают на 0,75 кроны на каждый квадратный метр, за каждый следующий надземной этаж, если площадь этого этажа превышает две трети застроенной площади.

Заключение.

Очень важным аспектом нашей жизни является знание налоговой системы страны, в которой мы живем. Нередко существующая действительность нас не устраивает, но объективно проанализировать, выявить позитивные и негативные аспекты отечественного налогообложения, понять, почему законодательство определяет именно такую налоговую политику, мы не можем. Для того, чтобы решить эти вопросы хотя бы поверхностно, был предложен аналитический просмотр налоговой системы Чехии, именно она стала лакмусовой бумажкой в определении недостатков и плюсов налогообложения России.

Действующая в Чешской Республике налоговая система полностью соблюдает принципы фискальной политики рыночной экономики. Она следит за обеспечением гибкой взаимосвязи доходов и расходов государственного бюджета с развитием валового внутреннего продукта, созданием равных условий конкуренции, поддержкой общественно полезной предпринимательской деятельности и преследует цель сближения налоговой системы Чехии с системой Евросоюза.

Чехия декларирует себя демократическим правовым государством с рыночной экономикой и соответственно налоговая система построена согласно данному положению. Естественным образом, налогообложение этой страны начало претерпевать изменения, которые связаны с ее вступлением в Евросоюз, была проведена унификация законодательства со странами Европы. Примером первых преобразований может служить снижение в 2010 г. налога на прибыль юридических лиц. Но оно не оправдало ожидания, так как это компенсируется высокими платежами за социальное страхование сотрудников, что благоприятствует для рабочего персонала, но не развивает предприятие должным образом.

Система налогообложения Чехии очень похожа на систему многих стран с рыночной экономикой, но в тоже время признана одной из самых сложных. В рейтинге национальных налоговых систем, в котором участвовало 181 государство, Чехия заняла 118 место, однако у России и других стран бывшего СССР ситуация хуже – 134 место.

В своем исследовании мы пришли к выводу, что Чехия весьма привлекательна и удобна для иностранных инвесторов. И наряду с этим поощряет развитие промышленности и является крупнейшим экспортером Европы. Курс валюты Чехии способствует стабильности и процветанию этой страны. В Чешской Республике созданы благоприятные условия для здоровой конкурентной борьбы.

Стремление России приблизиться к Евросоюзу может способствовать заимствованию опыта Чехии, пока не все так благополучно, но есть необходимые ориентиры, на которые можно равняться и подстроить наш национальный менталитет.

Список используемой литературы:

1. Погорлецкий А.И. Международное налогообложение:

Краткий курс.-М.:ЮНИТИ, 2007.-375 с.

2. Тютюриков Н.Н. Налоговые системы зарубежных стран:

Европа и США: учебное пособие.-М.: Издательско

торговая корпорация «Дашков и К», 2002.-174 с.

3. Черник Д. Основы налоговой системы.- М.: Юнити- ДАНА,

2000.-511 с.

4. Рудый К.Н. Финансовые, денежные и кредитные системы

зарубежных стран. Издательство «Навое знание», 2004.-

400 с.

5. Миляков Н.В. Налоги и налогообложение: Учебник. 5-е

изд., перераб. и доп. – М.: ИНФРА-М, 2006.-509 с.

6. Свободная интернет-энциклопедия:

http://ru.wikipedia.org/wiki/Чехия

7. Информационный портал для предпринимателей Чехии:

http://www.vaclavak.ru

8. Сайт министерства финансов Чехии: www.mfcr.cz

9. Журнал о Чешской республике: http://www.czpanorama.ru

Введение

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и др. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Важной ''кровеносной артерией'' финансово-бюджетной системы являются налоги.

Актуальность:

Исследование системы налогообложения зарубежных стран имеет огромное значение. Изучение налоговой политики дает возможность более детально рассматривать проблемы налоговой системы и находить пути их решения. Становление современной системы НО в Чехии идет на анализе тех ошибок в законодательстве, которые необходимо устранить на сегодняшнем этапе.

Научное значение:

Экономисты всего мира придают огромное значение изучению систем НО отдельных стран. На основании научных исследований в этой сфере создаются прогнозы развития стран, предлагаются рациональные пути решения проблем, возникающих на основе несовершенства налоговой политики. На основании этого можно сказать, что научное значение изучения систем НО огромно.

Историческая и практическая значимость:

Историческая и практическая значимость выбранной темы состоит в том, что на основании системы НО зарубежных стран можно анализировать систему НО России, доработать законодательство на основе иностранных законов в сфере НО, делать прогнозы развития нашей налоговой системы на основе исторических данный зарубежных стран, в частности Чехии.

Цель работы: раскрыть и проанализировать налоговую политику Чехии.

Задачи: 1. Дать общую характеристику экономики и налоговой

системы Чехии.

2. Рассмотреть налог на добавленную стоимость (НДС)

3.Рассмотреть налог на товары широкого потребления

(акцизы)

4. Выявить роль налога на доходы с физических лиц (НДФЛ)

5. Рассмотреть налог на доходы с юридических лиц

6. Рассмотреть другие налоги и сборы в Чешской республике

(налог на землю и налог на недвижимость).

Глава 1. Общая характеристика экономики и налоговой системы Чехии.

Экономика Чехии.

Чехия-одна из наиболее стабильно развивающихся стран Восточной Европы. Она привлекательна для иностранных инвесторов твердыми гарантиями сохранности их вложений, развитой инфраструктурой, а также наличием в стране квалифицированной рабочей силы и ее низкой стоимостью. Правительство Чехии особенно поощряет иностранные инвестиции в промышленную сферу.

Является крупнейшим экспортером стран Европейского сообщества. Такое развитие Чехия приобрела и приобретает благодаря совершенной рыночной экономики.

Банковская система основана на принципах, принятых в экономически развитых странах мира. Чешский народный банк (ЧНБ) не зависит от указаний правительства, что сказалось на повышении эффективности всей монетарной политики в стране. Валютные резервы ЧНБ в 1999 г. составили 12,4 млрд. долларов США[1].

В Чешской республике применяется частичная интегрированная система распределения дохода как на уровне компаний, так и на уровне акционеров. На уровне корпораций применяется метод налогового кредита, что позволяет уменьшить двойное налогообложение.

Денежной единицей Чехии является крона (1 Чешская крона (CZK) = 1.6 рублей), которая с 1995 г. является полностью конвертируемой. В отличие от практически всех остальных пост-коммунистических стран Чехии удалось избежать гиперинфляции и резких девальваций национальной валюты. После некоторого ослабления кроны в конце 90-х гг. к концу первого десятилетия 21 века ее курс относительно главных мировых валют заметно вырос. Этим фактом всё меньше довольны чешские предприниматели, из-за падения конкурентоспособности их продукции на внешних рынках.

Сегодня в экономике Чехии наблюдается профицит бюджета. С 2001 по 2008 год среднемесячная зарплата в Чехии повысилась с 420 до 910 евро. К 2009 году она снизилась до 890 евро[6]

Вывод по §1: Чехия - страна с развитой рыночной экономикой, привлекательна для иностранных инвесторов. Является крупнейшим экспортером Европы. В Чешской республике применяется частичная интегрированная система распределения дохода как на уровне компаний, так и на уровне акционеров. Денежной единицей Чехии является крона (1 Чешская крона (CZK) = 1.6 рублей), которая является полностью конвертируемой и ее курс относительно мировых валют к началу XXI значительно вырос.

Льготы инвесторам

Правительство Чехии одобрило пакет мер для привлечения инвестиций в чешскую экономику. Льготы включают:

- пятилетнюю отсрочку по взиманию налога на корпорации и последующую налоговую скидку в размере пятилетнего налога;

- освобождение от уплаты таможенных пошлин на импортируемое оборудование и 90-дневную отсрочку на уплату налога на добавленную стоимость;

- создание специальных таможенных зон для промышленных объектов;

- предоставление субсидий - в форме беспроцентных кредитов - для покрытия 50% расходов на подготовку персонала из числа чешских граждан;

- предоставление компаниям субсидий для создания рабочих мест в слаборазвитых регионах;

- продажа земельных участков за символическую цену в специально выделенных регионах.

Однако пакет устанавливает чересчур высокий порог для получения этих льгот - инвестиции должны быть в объеме не менее 850 млн. крон (22 млн. долларов), что практически исключает чешских инвесторов. Кроме того, в нем отдается предпочтение инвестициям в производство высокотехнологической продукции, в то время как чешские компании нуждаются в средствах для реорганизации. Тем не менее, как ожидается, эти льготы привлекут иностранные инвестиции. По данным государственного управления "ЧехИнвест", по крайней мере, девять потенциальных инвесторов, из США, Японии и Германии, ждали этого решения, чтобы вложить капиталы в производство электроники, точное машиностроение и автомобилестроение.

Вывод по §2: Чешская экономика нацелена на привлечение иностранных инвестиций. Для этого вводятся некоторые льготы, в том числе в сфере налогообложения. Например, создается пятилетняя отсрочка по взиманию налога на корпорации и последующая налоговая скидка в размере пятилетнего налога. Однако пакет устанавливает чересчур высокий порог для получения этих льгот - инвестиции должны быть в объеме не менее 850 млн. крон (22 млн. долларов), что практически исключает чешских инвесторов.

Налоговое законодательство.

Законодательством Чехии определено, что налоговая система контролирует, в частности, создание равных условий конкуренции, поддержку общественно полезной предпринимательской активности и преследует цель сближения налоговой системы Чешской республики с налоговой системой Европейского сообщества.

В первую очередь, следует отметить плавное снижение подоходного налога с юридических лиц[7]:

Кривая процентного снижения подоходного налога за период 2004-2011 гг.

В этот же период произошло повышение необлагаемого минимума на детей (с 23,5 тыс. крон до 25,5 тыс. крон в год).

С 2004 года в Чехии действуют договора об устранении двойного налогообложения с такими странами, как: Албания, Австрия, Белоруссия, Венгрия, Венесуэла, Египет, Эстония, Финляндия, Индонезия, Ирландия, Корея, Латвия, Литва, Мальта, Польша, Португалия, Румыния, Российская Федерация, Словакия, Швейцария, Таиланд, Объединенные Арабские Эмираты, США, Малайзия, ЮАР.

Вывод по §3: Налоговое законодательство соблюдает принципы создания равных условий конкуренции, поддержки предпринимательской активности и преследует цель сближения налоговой системы страны с налоговой системой Европейского сообщества. Поэтому наблюдается стабильное снижение подоходного налога с юридических лиц и повышение необлагаемого минимума на детей. С 2004 года в Чехии действуют договора об устранении двойного налогообложения с некоторыми странами.