БИЛЕТ № 9.

1. Макроэкономическое равновесие в модели AD-AS.

Основная (базовая) макроэкономическая модель – это модель «совокупного спроса – совокупного предложения» («AD – AS»). Она позволяет, во-первых, выявить условия макроэкономического равновесия, определить величину равновесного объема производства и равновесного уровня цен, во-вторых, объяснить колебания объема производства и уровня цен в экономике, в-третьих, показать причины и последствия этих изменений и, наконец, описать различные варианты экономической политики государства.

М. AD-AS – модель с меняющимися ценами и она показывает каким образом совокупный спрос (СС) и совокупное предложение (СП) зависит от цен. Эта м. яв. долгосрочной т.к. предполагает изменение цен.

Сов. спрос (AD) – сумма всех видов спроса или суммарный спрос на всю конечную продукцию и услуги, произведенные в обществе.

Основные характеристики совокупного спроса:

1.Спрос на реальный, а не на номинальный ВВП. 2.Имеет денежное выражение и опр-ся кол-вом денег, которое есть у макросубъектов

3.Спрос только на конечную продукцию. 4.Спрос на продукцию произведенную на территории страны, ее резидентами.

Совокупный спрос имеет определенную структуру и он состоит: AD = C + I + G + Xn.

1.Потребительский спрос C. 2.Инвестиционный спрос I.

3.Спрос государства G. 4.Спрос заграницы - чистый экспорт Xn.

Совокупный спрос – реальный объём конечных товаров и услуг который все макро субъекты готовы приобрести в течении года, при каждом данном уровне цен. Чем выше общий уровень цен, тем меньше будет величина совокупного спроса и тем меньше расходов будут намерены сделать все макроэкономические агенты на покупку конечных товаров и услуг. Следовательно, зависимость величины совокупного спроса от общего уровня цен – обратная и графически она может быть представлена в виде кривой, имеющей отрицательный наклон. Каждая точка кривой совокупного спроса (кривой AD) показывает стоимость того количества конечных товаров и услуг, на которое будет предъявлен спрос всеми макроэкономическими агентами при каждом возможном уровне цен.

Y – реальный ВВП (величина совокупного спроса), измеряемый в денежных единицах

Р – общий уровень цен (дефлятор ВВП), измеряемый в относительных величинах.

Из уравнения количественной теории денег M V= P Q можно сделать вывод, что на совокупный спрос влияют величина денежной массы (M) и скорость обращения денег (V) между секторами экономики, т.к. Q = MV/Р или AD = MV/Р. Р - уровень цен в экономике; Q - реальный объем выпуска, на который предъявлен спрос.

Отрицательный наклон кривой AD объясняется следующим образом: чем выше уровень цен Р, тем меньше реальные запасы денежных средств M/P (кривая АД строится при условии фиксированного предложения денег М и скорости их обращения V), а, следовательно, меньше количество товаров и услуг, на которые предъявлен спрос.

Обратная зависимость совокупного спроса от совокупной цены определяется действием 3 ценовых факторов:

1. Эффект % ставки – увеличение цены в национальной экономике вызывает увеличение % ставки =>покупки товаров в кредит понижаются =>совокупный спрос сокращается.

2. Эффект богатства – увеличение цен, снижает реальную стоимость накопленного богатства => население беднеет => сокращает свой спрос.

3. Эффектом импортных закупок или эффектом Манделла–Флеминга: если уровень цен повышается, то товары данной страны становятся относительно более дорогими для иностранцев и поэтому сокращается экспорт. Импортные же товары становятся относительно более дешевыми для граждан данной страны, поэтому увеличивается импорт. В результате чистый экспорт сокращается, а поскольку он является частью совокупного спроса, то величина совокупного спроса уменьшается.

К неценовым факторам AD относится всё то, что влияет:

1) На потребительские расходы домохозяйств (благосостояние по потребителей, их ожидания, изменения в подоходном налоге)

2) На инвестиционные расходы фирм (процентные ставки, субсидии, льготные кредиты инвесторам, налоги на бизнес);

3) На государственные расходы (государственная политика);

4) На чистый экспорт (колебания валютных курсов, условия на внешних рынках и т.д.)

Сдвиг прямой AD вправо отражает увеличение совокупного спроса, а влево – уменьшение.

Совокупное предложение (AS) – вся конечная продукция (в стоимостном выражении) произведенная в обществе.

Кривая совокупного предложения показывает зависимость общего объема предложения от общего уровня цен в экономике:при более высоком уровне цен у производителей возникают стимулы увеличения объема производства и соответственно увеличивается предложение изготовляемых товаров.

Кейнсианская модель AS рассматривает функционирование экономики в краткосрочном периоде.

Анализ AS в этой модели базируется на следующих предпосылках: экономика функционирует в условиях неполной занятости; цены и номинальная зарплата относительно жесткие; реальные величины относительно подвижны и быстро реагируют на рыночные колебания.

Кривая AS в кейнсианской модели горизонтальна или имеет положительный наклон. Следует обратить внимание на то, что в кейнсианской модели кривая AS ограничена справа уровнем потенциального объема выпуска, после чего она приобретает вид вертикальной прямой, т.е. фактически совпадает с долгосрочной кривой AS.

Таким образом, объем AS в краткосрочном периоде зависит главным образом от величины AD. В условиях неполной занятости и жесткости цен колебания AD вызывают прежде всего изменение объема выпуска и лишь впоследствии смогут отразиться на уровне цен.

В краткосрочном периоде кривая совокупного предложения SRAS, если в экономике имеется большое количество незанятых ресурсов, имеет горизонтальный вид. Однако в современных условиях экономика имеет инфляционный характер, рост цен на товары происходит не одновременно с ростом цен на ресурсы и все большее значение приобретают ожидания экономических агентов, то в макроэкономических моделях кривая краткосрочного совокупного предложения (SRAS) графически изображается как кривая, имеющая положительный наклон.

Неоклассическая модель AS описывает поведение экономики в долгосрочном периоде.

При этом анализ AS строится с учетом следующих условий:

· объем выпуска зависит только от количества факторов производства и технологии;

· изменения в факторах производства и технологии происходят медленно;

· экономика функционирует в условиях полной занятости и объем выпуска равен потенциальному;

· цены и номинальная зарплата — гибкие.

В этих условиях кривая AS вертикальна на уровне выпуска при полной занятости факторов производства.

Сдвиги AS в классической модели возможны лишь при изменении величины факторов производства или технологии. Если такие изменения отсутствуют, то кривая AS в краткосрочном периоде зафиксирована на потенциальном уровне, и любые изменения AD отражаются только на уровне цен.

Основной неценовой фактор, который изменяет само совокупное предложение в долгосрочном периоде и обусловливает сдвиг кривой – это изменение количества и (или) качества (производительности) экономических ресурсов, что лежит в основе изменения производственного потенциала экономики и, следовательно, изменения величины потенциального объема выпуска при каждом уровне цен.

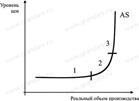

Две теоретические модели AS описывают вполне возможные в действительности разные воспроизводственные ситуации, и если объединить предполагаемые формы кривой AS в одну, то мы получим кривую AS, включающую три отрезка:

1. горизонтальный, или кейнсианский;

2. восходящий, или промежуточный;

3. вертикальный, или классический.

1 участок кривой свидетельствует о том, что экономика находится в состоянии спада, кризиса: существует недозагрузка производственных мощностей, фиксированный уровень цен и заработной платы, значительный уровень безработицы, т. е. экономика характеризуется наличием избыточных ресурсов, которые не задействованы. В данной ситуации рост выпуска продукции можно обеспечить за счет приведения в действие неиспользуемых ресурсов и при этом не оказать никакого давления на уровень цен.

2 участок характеризуется тем, что изменение реального объема производства соответственно вызывает изменение цен. На этом участке производства вовлекаются дополнительные ресурсы, притом менее эффективные, так как расширение производства предполагает, что некоторым фирмам придется использовать старое и менее эффективное оборудование, нанимать менее квалифицированных рабочих и т. д. Поэтому издержки на единицу продукции увеличиваются и производители должны назначить более высокие цены на товары, чтобы производство было рентабельным.

3 участок кривой отражает такое состояние экономики, при котором ее производственные возможности практически полностью использованы. Это выражается в полной занятости, максимальной загрузке производственных мощностей и, следовательно, в невозможности дальнейшего роста производства. Так как экономика работает на полную мощность, то любое повышение цен не приведет к увеличению реального объема производства.

Неценовые факторы совокупного предложения:

Изменение цен на ресурсы: Наличие внутренних ресурсов, Цены на импортные ресурсы, Господство на рынке, Изменение в производительности (объем производства/общие затраты).

Изменения правовых норм: Налоги с предприятий и субсидии, Государственное регулирование.

НДС

Налогоплательщиками признаются: организации; ИП; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза.

Не признаются налогоплательщиками организации, применяющие УСН, ЕНВД, ЕСХН; являющиеся иностранными организаторами XXII Олимп. зимних игр и XI Паралимп. зимних игр 2014.

Организации и ИП имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации ТРУ этих организаций или ИП без учета налога не превысила в совокупности два миллиона рублей.

Объектом налогообложения признаются следующие операции:

1) реализация ТРУ на террит. РФ, в т.ч. оказание услуг на безвозмездной;

2) передача на террит. РФ ТРУ для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на террит. РФ и иные террит., находящиеся под ее юрисдикцией.

Не признаются объектом налогообложения:

2) передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и др. органам государственной власти и органам местного самоуправления (или по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению);

3) передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации и др.

Налоговая база при реализации ТРУ определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне ТРУ.

Налог. база определ-ся налог-щиком как стоимостное выражение объектов обложения.

Налог. база при реализации налог-щиком ТРУ определяется как стоимость этих ТРУ, исчисленная исходя из цен с учетом акцизов (для подакц.тов.) и без включения в них налога.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

При ввозе товаров на террит. РФ налоговая база определяется как сумма:

1) таможенной стоимости этих товаров;

2) подлежащей уплате таможенной пошлины;

3) подлежащих уплате акцизов (по подакцизным товарам).

При реализации товаров (работ, услуг), местом реализации которых является территория РФ, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих ТРУ с учетом налога.

Налоговый период устанавливается как квартал.

Налоговые ставки

1. Налогообложение производится по налоговой ставке 0 процентов при реализации:

товаров, вывезенных в таможенной процедуре экспорта

работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита

услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами РФ,

ТРУ в области космической деятельности.

драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы и др.

2. Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) продовольственных товаров: скота и птицы в живом весе; масла растительного; маргарина; сахара; зерна; соли; хлеба; крупы; муки; макаронных изделий; рыбы; овощей и др.

2) товаров для детей: трикотажных изделий; швейных изделий; обуви, тетрадей школьных; игрушек; пластилина; пеналов; счетных палочек; счет школьных; дневников школьных; подгузников и др.

3) периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера и др.

4) медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в том числе внутриаптечного изготовления и др.

3. Налогообложение производится по налоговой ставке 18 процентов в остальных случаях.

4. При получении денежных средств, связанных с оплатой товаров (работ, услуг), а также при получении оплаты, частичной оплаты в счет предстоящих поставок ТРУ, передачи имущественных прав, при реализации имущества, приобретенного на стороне, при реализации с/х продукции, а также в иных случаях, когда в соответствии с Кодексом сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

Порядок исчисления

Сумма налога базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Общая сумма налога при реализации ТРУ представляет собой сумму, полученную в результате сложения сумм налога.

НДС в бюджет=НДС от реализ.-НДС к вычету+НДС к восстан.

Налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты.

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении ТРУ, а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на террит. РФ в таможенных процедурах выпуска для внутреннего потребления либо при ввозе товаров, перемещаемых через границу РФ без таможенного оформления:

Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг).

Вычетам подлежат суммы налога, уплаченные по расходам на командировки

Вычетам подлежат суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок ТРУ.

Вычетам у налогоплательщика, получившего в качестве вклада в уставный капитал имущество, нематериальные активы и имущественные права, подлежат суммы налога, которые были восстановлены акционером (участником, пайщиком) в случае их использования для осуществления операций, признаваемых объектами налогообложения.

Вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок ТРУ, передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих ТРУ, имущественных прав.

Налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком ТРУ, имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на террит. РФ, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами.

Вычеты сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от ТРУ, но не позднее одного года с момента возврата или отказа.

Вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок ТРУ, передачи имущественных прав, документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок ТРУ, передачи имущественных прав, при наличии договора, предусматривающего перечисление указанных сумм.

Вычеты суммы разницы производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав при наличии договора, соглашения, иного первичного документа, подтверждающего согласие покупателя на изменение стоимости отгруженных ТРУ, переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры.

Порядок возмещения налога

В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения полученная разница подлежит возмещению (зачету, возврату) налогоплательщику.

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке.

По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм.

Гос-во учитывает добросовестность некот. налог-щиков, для кот. разработали заявительный порядок возмещения НДС. Его суть: налог-щик, отвеч. опред. критериям, получает право на зачет или возврат суммы НДС, заявленной в декларации к возмещению, не дожидаясь завершения камеральной проверки.ю указ. в декларации.

Право на применение заявительного порядка возмещения налога имеют:

1) налогоплательщики-организации, у которых совокупная сумма НДС, акцизов, налога на прибыль организаций и НДПИ, уплаченная за три календарных года составляет не менее 10 млрд. руб.

2) налогоплательщики, предоставившие вместе с налог. декларацией действующую банковскую гарантию, предусматривающую обязательство банка на основании требования налогового органа уплатить в бюджет за налог-щика суммы налога, излишне полученные им в результате возмещения налога в заявительном порядке.

Порядок и сроки уплаты налога в бюджет. Уплата налога производится по итогам каждого налогового периода исходя из фактической реализации (передачи) ТРУ за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.

Правила взимания акцизов

Налогоплат. – организации, ИП, лица, признаваемые налогоплат. В связи с перемещением товаров ч/з таможенную границу Тамож. Союза.

Подакц. товары: спирт этиловый, спиртосод., алког. и табач. продукция, автом. легковые, бензин, диз. топливо, мотор. масла.

Объектами налогообложения признаются:

-реализация подакцизных товаров собственного производства (в том числе на безвозмездной основе и при натуральной оплате);

-использование нефтепродуктов для собственных нужд налогоплательщиками, производящими их из собственного сырья и (или) осуществляющими оптовую или оптово-розничную торговлю нефтепродуктами;

-оприходование организациями или индивидуальными предпринимателями, не имеющими свидетельства, нефтепродуктов (в качестве готовой продукции), самостоятельно произведенных из собственного сырья или полученных в счет оплаты услуг по их производству из давальческого сырья;

-продажа конфискованных или бесхозных подакцизных товаров, от которых произошел отказ в пользу государства;

-ввоз подакцизных товаров на таможенную территорию Российской Федерации;

-передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров;

-иные операции, предусмотренные законодательством.

Налоговая база облагается отдельно по каж. виду подакцизного товара:

-при реализации, передаче или получении подакц.товаров;

-увелич-ие нал.базы при реализ.подакц.товаров;

-при совершении операций с подакц.товар-ми с испол-ем различных нал.ст.;

-при ввозе подакц.товаров на тамож-ю тер.РФ.

Нал.база при реализации товаров, в отнош-ии кот. устан-ы твердые (специф-ие) ст., опред-ся как объем реализ-ых подакциз-ых товаров в натур.выражении.

По подакц-ым товарам, в отнош-ии кот. установлены адвалорные(%ст.), нал.база опред-ся как ст-ть реализ-ых подакциз-ых товаров исчислен-ых, исходя из рын.цен без учета акциза и НДС.

По подакц.товарам ввозимым на тер.РФ,в отнош-ии кот. устан-а % ст.,нал.база опред-ся как ∑ тамож.ст-ти и тамож.пошлины.

Комбинир-ые ст. акцизов установлены на товары- сигареты с фильтром,сигареты без фильтра и папиросы.

Нал.период-1календ.месяц. Сумма налога по подакцизным товарам равна произведению соответствующей налоговой ставки и налоговой базы.

Порядок исчисления: исчисляют акцизы, исходя из объема товаров в натуральном выражении или их стоимости (в зависимости от ставки - в абсолютной сумме или адвалорной в процентах);

Порядок и сроки уплаты: при реализации налогоплат. произвед. ими подакц. товаров производ-ся исходя из фактич. реализации за истекш. налог. период не позднее 25-го числа месяца, след. за истек. налог. периодом.

Таможенная пошлина - это обязательный платеж в федеральный бюджет, взимаемый таможенными органами страны при ввозе (вывозе) товара на ее таможенную территорию, а также в иных случаях, установленных там. закон-ом РФ в целях таможенно-тарифного регулирования внешнеторговой деятельности в экономических интересах РФ. Облаг-ся экспортно-импортн. операции. Таможенные пошлины подразделяются на ввозные, включая сезонные, и вывозные.

Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых возложена обязанность уплачивать таможенные пошлины, налоги.

Размер таможенной пошлины определяется таможенным тарифом, который содержит списки товаров, облагаемых таможенной пошлиной.

Плательщиками таможенных пошлин являются предприятия, учреждения, организации и граждане, перемещающие товары через таможенную границу РФ(при ввозе и вывозе).

Сроки уплаты таможенных пошлин, налогов

При ввозе товаров таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия.

При вывозе товаров таможенные пошлины должны быть уплачены не позднее дня подачи таможенной декларации

БИЛЕТ № 9.

1. Макроэкономическое равновесие в модели AD-AS.

Основная (базовая) макроэкономическая модель – это модель «совокупного спроса – совокупного предложения» («AD – AS»). Она позволяет, во-первых, выявить условия макроэкономического равновесия, определить величину равновесного объема производства и равновесного уровня цен, во-вторых, объяснить колебания объема производства и уровня цен в экономике, в-третьих, показать причины и последствия этих изменений и, наконец, описать различные варианты экономической политики государства.

М. AD-AS – модель с меняющимися ценами и она показывает каким образом совокупный спрос (СС) и совокупное предложение (СП) зависит от цен. Эта м. яв. долгосрочной т.к. предполагает изменение цен.

Сов. спрос (AD) – сумма всех видов спроса или суммарный спрос на всю конечную продукцию и услуги, произведенные в обществе.

Основные характеристики совокупного спроса:

1.Спрос на реальный, а не на номинальный ВВП. 2.Имеет денежное выражение и опр-ся кол-вом денег, которое есть у макросубъектов

3.Спрос только на конечную продукцию. 4.Спрос на продукцию произведенную на территории страны, ее резидентами.

Совокупный спрос имеет определенную структуру и он состоит: AD = C + I + G + Xn.

1.Потребительский спрос C. 2.Инвестиционный спрос I.

3.Спрос государства G. 4.Спрос заграницы - чистый экспорт Xn.

Совокупный спрос – реальный объём конечных товаров и услуг который все макро субъекты готовы приобрести в течении года, при каждом данном уровне цен. Чем выше общий уровень цен, тем меньше будет величина совокупного спроса и тем меньше расходов будут намерены сделать все макроэкономические агенты на покупку конечных товаров и услуг. Следовательно, зависимость величины совокупного спроса от общего уровня цен – обратная и графически она может быть представлена в виде кривой, имеющей отрицательный наклон. Каждая точка кривой совокупного спроса (кривой AD) показывает стоимость того количества конечных товаров и услуг, на которое будет предъявлен спрос всеми макроэкономическими агентами при каждом возможном уровне цен.

Y – реальный ВВП (величина совокупного спроса), измеряемый в денежных единицах

Р – общий уровень цен (дефлятор ВВП), измеряемый в относительных величинах.

Из уравнения количественной теории денег M V= P Q можно сделать вывод, что на совокупный спрос влияют величина денежной массы (M) и скорость обращения денег (V) между секторами экономики, т.к. Q = MV/Р или AD = MV/Р. Р - уровень цен в экономике; Q - реальный объем выпуска, на который предъявлен спрос.

Отрицательный наклон кривой AD объясняется следующим образом: чем выше уровень цен Р, тем меньше реальные запасы денежных средств M/P (кривая АД строится при условии фиксированного предложения денег М и скорости их обращения V), а, следовательно, меньше количество товаров и услуг, на которые предъявлен спрос.

Обратная зависимость совокупного спроса от совокупной цены определяется действием 3 ценовых факторов:

1. Эффект % ставки – увеличение цены в национальной экономике вызывает увеличение % ставки =>покупки товаров в кредит понижаются =>совокупный спрос сокращается.

2. Эффект богатства – увеличение цен, снижает реальную стоимость накопленного богатства => население беднеет => сокращает свой спрос.

3. Эффектом импортных закупок или эффектом Манделла–Флеминга: если уровень цен повышается, то товары данной страны становятся относительно более дорогими для иностранцев и поэтому сокращается экспорт. Импортные же товары становятся относительно более дешевыми для граждан данной страны, поэтому увеличивается импорт. В результате чистый экспорт сокращается, а поскольку он является частью совокупного спроса, то величина совокупного спроса уменьшается.

К неценовым факторам AD относится всё то, что влияет:

1) На потребительские расходы домохозяйств (благосостояние по потребителей, их ожидания, изменения в подоходном налоге)

2) На инвестиционные расходы фирм (процентные ставки, субсидии, льготные кредиты инвесторам, налоги на бизнес);

3) На государственные расходы (государственная политика);

4) На чистый экспорт (колебания валютных курсов, условия на внешних рынках и т.д.)

Сдвиг прямой AD вправо отражает увеличение совокупного спроса, а влево – уменьшение.

Совокупное предложение (AS) – вся конечная продукция (в стоимостном выражении) произведенная в обществе.

Кривая совокупного предложения показывает зависимость общего объема предложения от общего уровня цен в экономике:при более высоком уровне цен у производителей возникают стимулы увеличения объема производства и соответственно увеличивается предложение изготовляемых товаров.

Кейнсианская модель AS рассматривает функционирование экономики в краткосрочном периоде.

Анализ AS в этой модели базируется на следующих предпосылках: экономика функционирует в условиях неполной занятости; цены и номинальная зарплата относительно жесткие; реальные величины относительно подвижны и быстро реагируют на рыночные колебания.

Кривая AS в кейнсианской модели горизонтальна или имеет положительный наклон. Следует обратить внимание на то, что в кейнсианской модели кривая AS ограничена справа уровнем потенциального объема выпуска, после чего она приобретает вид вертикальной прямой, т.е. фактически совпадает с долгосрочной кривой AS.

Таким образом, объем AS в краткосрочном периоде зависит главным образом от величины AD. В условиях неполной занятости и жесткости цен колебания AD вызывают прежде всего изменение объема выпуска и лишь впоследствии смогут отразиться на уровне цен.

В краткосрочном периоде кривая совокупного предложения SRAS, если в экономике имеется большое количество незанятых ресурсов, имеет горизонтальный вид. Однако в современных условиях экономика имеет инфляционный характер, рост цен на товары происходит не одновременно с ростом цен на ресурсы и все большее значение приобретают ожидания экономических агентов, то в макроэкономических моделях кривая краткосрочного совокупного предложения (SRAS) графически изображается как кривая, имеющая положительный наклон.

Неоклассическая модель AS описывает поведение экономики в долгосрочном периоде.

При этом анализ AS строится с учетом следующих условий:

· объем выпуска зависит только от количества факторов производства и технологии;

· изменения в факторах производства и технологии происходят медленно;

· экономика функционирует в условиях полной занятости и объем выпуска равен потенциальному;

· цены и номинальная зарплата — гибкие.

В этих условиях кривая AS вертикальна на уровне выпуска при полной занятости факторов производства.

Сдвиги AS в классической модели возможны лишь при изменении величины факторов производства или технологии. Если такие изменения отсутствуют, то кривая AS в краткосрочном периоде зафиксирована на потенциальном уровне, и любые изменения AD отражаются только на уровне цен.

Основной неценовой фактор, который изменяет само совокупное предложение в долгосрочном периоде и обусловливает сдвиг кривой – это изменение количества и (или) качества (производительности) экономических ресурсов, что лежит в основе изменения производственного потенциала экономики и, следовательно, изменения величины потенциального объема выпуска при каждом уровне цен.

Две теоретические модели AS описывают вполне возможные в действительности разные воспроизводственные ситуации, и если объединить предполагаемые формы кривой AS в одну, то мы получим кривую AS, включающую три отрезка:

1. горизонтальный, или кейнсианский;

2. восходящий, или промежуточный;

3. вертикальный, или классический.

1 участок кривой свидетельствует о том, что экономика находится в состоянии спада, кризиса: существует недозагрузка производственных мощностей, фиксированный уровень цен и заработной платы, значительный уровень безработицы, т. е. экономика характеризуется наличием избыточных ресурсов, которые не задействованы. В данной ситуации рост выпуска продукции можно обеспечить за счет приведения в действие неиспользуемых ресурсов и при этом не оказать никакого давления на уровень цен.

2 участок характеризуется тем, что изменение реального объема производства соответственно вызывает изменение цен. На этом участке производства вовлекаются дополнительные ресурсы, притом менее эффективные, так как расширение производства предполагает, что некоторым фирмам придется использовать старое и менее эффективное оборудование, нанимать менее квалифицированных рабочих и т. д. Поэтому издержки на единицу продукции увеличиваются и производители должны назначить более высокие цены на товары, чтобы производство было рентабельным.

3 участок кривой отражает такое состояние экономики, при котором ее производственные возможности практически полностью использованы. Это выражается в полной занятости, максимальной загрузке производственных мощностей и, следовательно, в невозможности дальнейшего роста производства. Так как экономика работает на полную мощность, то любое повышение цен не приведет к увеличению реального объема производства.

Неценовые факторы совокупного предложения:

Изменение цен на ресурсы: Наличие внутренних ресурсов, Цены на импортные ресурсы, Господство на рынке, Изменение в производительности (объем производства/общие затраты).

Изменения правовых норм: Налоги с предприятий и субсидии, Государственное регулирование.

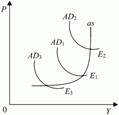

Модель AD-AS – модель макроэкономического равновесия.

Состояние национальной экономики, при котором существует совокупная пропорциональность между: ресурсами и их использованием; производством и потреблением; материальными и финансовыми потоками, – характеризует общее (или макроэкономическое) экономическое равновесие (ОЭР).

Графически макроэкономическое равновесие будет означать совмещение на одном рисунке кривых AD и AS и пересечение их в некоторой точке. Кривая AD может пересечь кривую AS на разных участках: горизонтальном, промежуточном или вертикальном. Поэтому различают три варианта возможного макроэкономического равновесия.

Точка Е3 - это равновесие при неполной занятости без повышения уровня цен, т. е. без инфляции. Точка Е1 - это равновесие при небольшом повышении уровня цен и состоянии, близком к полной занятости. Точка Е2 - это равновесие в условиях полной занятости, но с инфляцией.

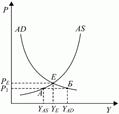

Пересечение кривых определяет равновесный уровень цен РЕ и равновесный уровень национального производства QE. Чтобы показать, почему РЕ представляет собой равновесную цену, a QE - равновесный реальный объем национального производства, предположим, что уровень цен выражен величиной P1, а не PE. По кривой AS определяем, ч