Наиболее широко дискуссионные вопросы определения понятия «финансовые ресурсы предприятия» обсуждались в экономической и научной литературе 1960 – 1970-х годов, среди которых необходимо выделить работы A. M. Бирмана, В. П. Дьяченко, В. К. Сенчагова, Г. М. Точильникова, М. К. Шерменева и др. Особое внимание уделялось вопросам экономической сущности финансовых ресурсов, их состава, связи финансовых ресурсов и денежных средств. Данные вопросы продолжают волновать ученных и в условиях перехода хозяйствующих субъектов к рыночным отношениям.

В научной литературе последнего десятилетия рассматриваются, как правило, лишь финансовые ресурсы предприятий или дается общее определение финансовым ресурсам, не подразделяя их на централизованные и децентрализованные[42].

Финансовые ресурсы – это денежные средства, которые находятся в распоряжении фирмы и предназначенные для осуществления как текущих затрат, так и затрат по расширенному воспроизводству, а также для выполнения финансовых обязательств и стимулирования работников[4].

Е. Г. Кузнецова считает, что «финансовые ресурсы организации — это средства в денежной форме и иные активы, которые можно перевести в неё, находящиеся в распоряжении юридического лица. Они рассматриваются и как часть её капитала, и как система её финансового обеспечения»[27].

Е. А. Базовкина, Е. А. Голованева трактуют финансовые ресурсы предприятия как «совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства»[26].

Согласно современному экономическому словарю: «финансовые ресурсы – это совокупность всех видов денежных средств, финансовых активов, которыми располагает экономический субъект, находящихся в его распоряжении»[43].

Указанные подходы ориентируются на рассмотрение финансовых ресурсов и как источников финансирования деятельности предприятия, и как капитала предприятия, сформированного за счет его активов.

Т. В. Володина, М. И. Паламарчук провели исследование трактовки сущности финансовых ресурсов предприятий. Оно позволяет выделить ряд авторов по определяющему критерию отождествления:

1. Финансовые ресурсы по форме аккумуляции – Н. В. Гаретовский, А. Н. Азрилиян.

2. Финансовые ресурсы как средства финансово-кредитной системы – Л. И. Абалкин.

3. Финансовые ресурсы как стоимостной актив – А. Б. Райзберг, А. Б. Борисов.

4. Финансовые ресурсы как денежная категория – В. Г. Золотогоров, В. М. Родионова.

5. Финансовые ресурсы как право собственности – Н. В. Колчина, Л. Н. Павлова, И. Т. Балабанов, И. А. Бланк.

По окончании был сделан вывод о содержании этой категории как денежных средств, аккумулируемых в фондах целевого назначения для осуществления определенных затрат. Однако финансовые ресурсы предприятия включают в себя не только финансовые средства для обеспечения текущей деятельности, но и потенциально возможные финансовые средства, которые могут быть получены при необходимости. Финансовая деятельность предприятия не ограничивается текущим моментом и, как правило, планируется на перспективу. В понятие финансовые ресурсы входят текущие и потенциально возможные финансовые средства, которые при необходимости могут быть использованы как знаки распределяемой стоимости[17].

А. Ю. Скакун, М. А. Салтыков определили на основании многих трактовок этой экономической категории несколько главных её характеристик:

1. Является самостоятельной экономической категорией, тесно связанной с другими категориями, но не дублирующая их содержание.

2. Финансовые ресурсы являются неотъемлемой составной частью совокупных экономических ресурсов предприятия (наряду с материальными, нематериальными, трудовыми и другими видами ресурсов), формируемых им для использования в хозяйственной деятельности.

3. Основное предназначение формируемых предприятием финансовых ресурсов заключается в обеспечении финансирования его предстоящего развития. В этом заключается основное отличие финансовых ресурсов от общей суммы капитала, используемого предприятием, который уже инвестирован в разнообразные виды необоротных и оборотных активов на предшествующих стадиях его хозяйственного развития.

4. В процессе управления формирование и использование финансовых ресурсов предприятия имеет четко выраженную временную детерминацию рассматриваемого периода (отчетного или планового). В статике возможно отражение состояния имеющихся финансовых ресурсов предприятия на определенную дату, но не процесса их формирования и использования.

5. Финансовые ресурсы предприятия функционируют в денежной форме.

6. Формирование финансовых ресурсов предприятия может осуществляться за счет как собственных, так и заемных денежных средств, привлекаемых им для финансирования своего развития.

7. Финансирование и использование финансовых ресурсов контролируется предприятием самостоятельно в соответствии с предусматриваемым целевым предназначением.

8. Формирование и использование финансовых ресурсов предприятия тесно связано с фактором риска в его хозяйственной деятельности. Наличие такой связи определяет четкую зависимость процессов формирования и использования финансовых ресурсов от вида корпоративной и финансовой стратегии предприятия и типа его финансовой политики по отдельным аспектам хозяйственной деятельности[41].

Функции финансовых ресурсов в рамках промышленного предприятия: обеспечение процесса возникновения компании; формирование её стартового капитала, ресурсного потенциала; гарантия непрерывности и воспроизведения торгового процесса, платёжеспособности, устойчивого положения, конкурентоспособности, результативности производства и деятельности в целом; выполнение финансовых обязательств[38].

Наиболее унифицированным и общедоступным источником информации при проведении финансового анализа является бухгалтерские документы предприятия.

Формы отчётности — бухгалтерский баланс (демонстрирует состояние собственных средств и активов, по которым они распределены, а также обязательств); отчёт о финансовых результатах (показывает информацию о прибыли или убытке на определённый момент времени); отчёт об изменениях капитала (включает информацию о движении фондов и резервов в организации); отчёт о движении денежных средств (является источником информации об изменении поступлений и платежей по операционной, инвестиционной и финансовой деятельности)[21; 31; 52]. Данные формы демонстрируют, насколько результативно образованы, распределены и израсходованы финансовые ресурсы компании, предприятия и организации.

2.2 Особенности образования собственных и заёмных источников финансирования

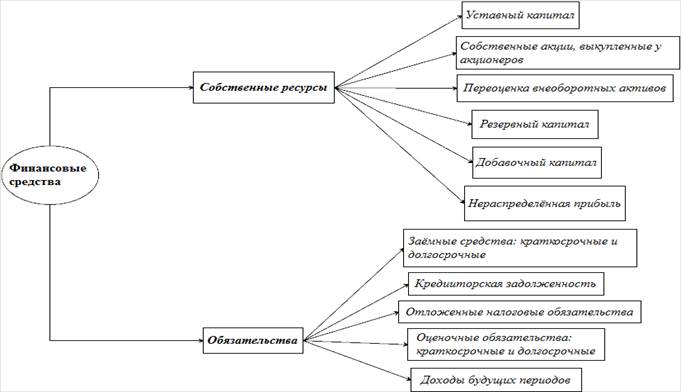

Финансовые средства промышленного предприятия формируются из собственных и заёмных источников.

Собственные средства — это денежные ресурсы, которые принадлежат юридическому лицу на правах собственности, авансируются и инвестируются им в собственную деятельность.

Заёмные средства — денежные ресурсы сторонних лиц (кредиторов, инвесторов) или суммы задолженности перед поставщиками, сотрудниками, внебюджетными фондами и налоговой службой.

На рисунке 1 продемонстрированы структурные элементы финансовых ресурсов.

Рисунок 1 — Распределение финансовых ресурсов по группам

Уставный капитал — сумма собственных денежных средств, образованная в момент основания акционерного общества или общества с ограниченной ответственностью и принадлежащая им до периода ликвидации. Это вложение даёт соучредителю или акционеру право иметь доход по процентам пропорционально доле этого вклада в общей сумма и управлять юридическим лицом.

Резервный капитал — сумма собственных средств, создаваемая за счёт процентных отчислений из чистой прибыли. Необходима для выплаты дивидендов соучредителям или акционерам, погашения облигаций или убытков, выкупа акций, принадлежащих данной компании[5].

Добавочный капитал — сумма собственных финансовых ресурсов, содержащая средства от переоценки основных средств, материальных объектов, в том числе капитального строительства и эмиссионный доход (разница между ценой размещения и номинальной стоимостью акций).

Переоценка внеоборотных активов — положительная сумма от изменения стоимости внеоборотных активов при сравнении с рыночной ценой.

При удержании из чистой прибыли дивидендов учредителям и акционерам получается нераспределённая прибыль[9; 10; 13; 19].

Собственные средства компании в рамках данной разновидности прибыли образуются и из финансовых результатов за отчётный период.

Финансовые результаты от всех разновидностей деятельности (доходы, расходы, прибыли) отражены на рисунке 2.

Рисунок 2 — Распределение доходов, издержек и прибыли по группам

Доходы — поступления, имеющие денежную форму, от всех разновидностей функционирования юридического лица.

Расходы — отчисления (отток), имеющие денежную форму, при осуществлении разнообразной деятельности.

Прибыль — положительная разница между поступлениями и оттоком. Убыль — отрицательная маржа от этих показателей.

Выручка — совокупность денежных средств, которые поступают от основной деятельности при сбыте готовых продуктов, полуфабрикатов, изделий, комплектующих, товаров или предоставления услуг и проведения работ сторонним лицам (партнёрам). Данный показатель является главным при коммерческой активности компании.

Для стимулирования продаж используют такие методы, как: распродажа, скидки, дисконтные, подарочные карты, акции, cash-back, пробные образцы продукции, дегустация, конкурсы, лотереи, призы, зачётные талоны, предоставление гарантии, сувениры, бесплатное вступление в клуб, рекламные кампании и некоторые другие.

Доходы от участия в других организациях — поступления от участия в уставных капиталах сторонних предприятий (проценты, доходы по ценным бумагам), стоимость имущества в случае выхода из юридического лица или его ликвидации, прибыль по договору простого товарищества.

Проценты к получению — от облигаций, по депозитам, государственным ценным бумагам, за предоставление займов сторонним лицам.

Прочие доходы — поступления от списания просроченной кредиторской задолженности, паевых (при расширении компании) и членских взносов (при производственно-сбытовой кооперации), от выпуска акций, облигаций[8; 44].

Себестоимость продаж — все затраты предприятия, связанные с производственным процессом, на реализуемую продукцию (издержки на сырьё, материалы, топливо, энергетические ресурсы, оплату труда производственного персонала).

Коммерческие расходы — затраты при отгрузке и сбыте продукции: на оплату труда продавцов, сертификацию, амортизацию торгового оборудования, аренду торговых и складских помещений, маркетинговые исследования, тару и упаковочные материалы, рекламу, транспортировку, разгрузочные работы.

Управленческие издержки — оплата услуг связи, командировочные и представительские расходы, затраты на приобретение офисного оборудования, канцелярских принадлежностей, оплата труда управленческих сотрудников, содержание административных зданий и помещений.

Проценты к уплате — отток финансовых средств в связи с выплатами по облигациям, векселям, предоставленным коммерческим и товарным кредитам.

Прочие расходы — представительские затраты, издержки на консультационные, юридические, аудиторские, банковские и информационные услуги, оказываемые сторонними лицами, арендные и лизинговые платежи, расходы на оказание услуг по гарантийному ремонту, затраты на подбор и обучение персонала, издержки по содержанию объектов социальной сферы, начисление процентов по кредитам и займам, просроченная дебиторская задолженность, списание объектов основных средств, комиссионные сборы за выполнение работ сторонними лицами, расходы на сертификацию продукции[9; 48].

Валовая прибыль — положительная разница между выручкой, обязательными платежами и налогами и себестоимостью продаж. Показатель общей величины прибыли.

Прибыль от продаж — положительная разница между выручкой, обязательными платежами и налогами и полной себестоимостью продукции и услуг.

Прибыль до налогообложения — положительная разница между прибылью от сбыта и внепроизводственными затратами, на которую накладывается налог.

Чистая прибыль — положительная разница после вычитания из прибыли до налогообложения налогов и обязательных платежей[7].

Заёмные средства — сумма денежных ресурсов или иное имущество, которые необходимы для финансирования дальнейшего развития организации при недостаточности собственных финансовых средств с условием возврата. Долгосрочные погашаются за промежуток времени более года, краткосрочные — до 12 месяцев.

Кредиторская задолженность — сумма финансовых обязательств перед страховщиками, арендодателями, налоговой службой и внебюджетными фондами, персоналом, подрядчиками, поставщиками, заказчиками и покупателями. Это сумма или долга, или обязательств по поставкам и полученным авансам.

Оценочные обязательства — сумма требований к предприятию, не имеющая определённого размера или срока оплаты.

Доходы будущих периодов — сумма поступлений в данный момент времени, относящаяся на предстоящие промежутки (внесённая авансом арендная плата или стоимость безвозмездно полученного оборудования, не учтённая пока как доход)[6; 46].